直接空気回収市場規模、シェアおよび業界分析、技術別(CO2濃縮DAC、反応性DAC、および直接貯蔵DAC)、吸着剤タイプ別(固体吸着剤、液体溶媒、膜、および電気化学)、アプリケーション別(炭素捕捉および永久貯蔵、および炭素利用)、エンドユーザー別(化学、石油およびガス、その他)、および地域予測、 2026~2034年

ダイレクトエアキャプチャー市場の概要

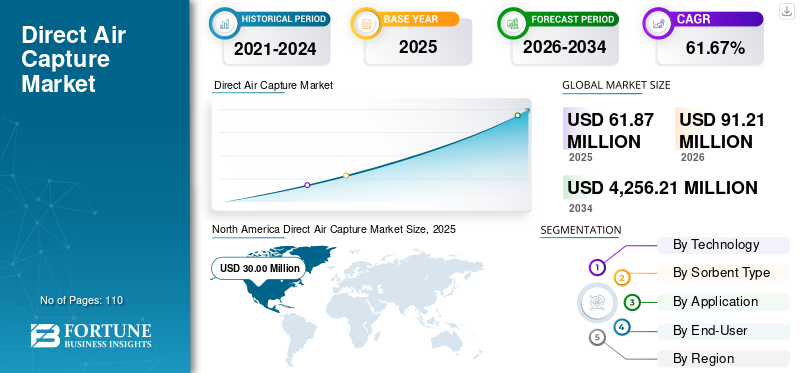

世界の直接空気回収市場規模は、2025年に6,187万米ドルと評価されています。市場は2026年の9,121万米ドルから2034年までに42億5,621万米ドルに成長すると予測されており、予測期間中に61.67%のCAGRを示します。

Direct Air Capture (DAC) は、化学的または物理的プロセスを使用して周囲の空気から二酸化炭素 (CO₂) を直接捕捉し、それを地下に永久的に貯蔵するか、産業用途で利用する炭素除去技術です。ネットゼロエミッションを達成し、セメント、航空、重工業などの産業からの削減が難しい二酸化炭素排出量に取り組むという世界的な緊急性の高まりが、この産業の急速な拡大を推進する主な要因となっています。ヨーロッパや北米などの地域の規制当局や政府は、DAC イニシアチブへの投資を大きく奨励する炭素価格設定や炭素除去技術に対する奨励金などの有益な法律、税額控除、金融手段を導入しています。 このように、DACなどの炭素削減技術への注目が高まるにつれ、市場はさらに勢いを増しています。 DAC システムは大気から直接 CO₂ を積極的に除去するため、捕捉された排出量の正確な監視、測定、検証 (MMV) に対する強いニーズが生じています。

Climeworks、Carbon Engineering ULC、および Zero Carbon Systems は、強力な技術力、先行者としての優位性、商業炭素除去プロジェクトの拡大への積極的な関与により、市場の主要ベンダーとみなされています。 Climeworks は、特にヨーロッパで稼働中の DAC プラントの展開に成功し、企業顧客との長期炭素除去契約を確保することで世界的リーダーとしての地位を確立し、技術の成熟度と市場の信頼の両方を実証しています。

国や企業がネットゼロ排出を達成し、拡張可能な炭素除去技術を導入する取り組みを強化するにつれ、市場では世界的な勢いが高まっています。特に再生可能エネルギー資源や低コストのエネルギー資源が豊富な地域では、戦略的協力が、DAC システムの経済的実行可能性と大規模展開を改善するための重要なアプローチになりつつあります。これらのパートナーシップは技術の進歩をサポートするだけでなく、潜在力の高い市場への地理的拡大も可能にします。

2026 年 2 月、この地域で DAC テクノロジーを成長させるために、Climeworks はサウジアラビアのジュバイルおよびヤンブー王立委員会 (RCJY) とより大規模なパートナーシップを確立しました。この行動は、再生可能または低コストのエネルギー資源が大量にある地域で DAC を使用することに関心があることを示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

直接空気捕捉市場の動向

気候変動緩和への緊急性の高まりが市場の成長を促進

DAC市場の拡大における重要な要因は、気候変動に対処する必要性の高まりです。地球の気温上昇を1.5℃に抑えることを目指すパリ協定などの国際的な気候目標を達成するために、世界中の政府、企業、組織は大気中の二酸化炭素レベルを下げるというプレッシャーの増大に直面している。エネルギー効率の向上と再生可能エネルギーは重要な排出削減方法ですが、セメント、航空、重工業などの部門からの既存の削減が難しい排出量に対抗するには不十分であることがよくあります。その結果、DAC 技術は、大気から直接 CO2 を積極的に抽出する実行可能な方法として注目を集めています。

2024 年 9 月、米国エネルギー省 (DOE) は、大規模な直接空気回収施設の建設、開発、運営を支援するために最大 18 億米ドルの資金を提供する計画を発表しました。この取り組みの目標は、大気中の CO2 レベルを削減し、進行中の気候変動緩和活動を支援する炭素除去技術の開発を加速することです。提供される融資は、地域のDACハブへの拡大を目的として、中規模から大規模なものを含む商用DAC施設の開発とサポートインフラの開発を促進するための柔軟かつ包括的な戦略を提供します。地域 DAC ハブ プログラムの最初の募集は 2023 年 8 月に行われ、ルイジアナ州とテキサス州の 2 つの地域 DAC ハブを含む 21 件のプロジェクトが受賞討論のために選ばれ、OECD (クリーン エネルギー デモンストレーション局) の基礎として機能しました。

市場ダイナミクス

市場の推進力

[dvh5VY50馬力]

市場の成長を牽引する炭素除去技術への需要の高まり

DAC 業界の拡大の主な原動力は、炭素除去技術に対するニーズの高まりです。世界中で炭素排出量が増加し続ける中、政府、企業、組織は現在、排出量を削減するだけでは気候目標を達成するのに十分ではない可能性があることをより認識するようになりました。 DAC などの炭素除去技術は、すでに大気中に存在する二酸化炭素を直接除去する能力があるため、ますます重要になっています。これは、排出量を完全に排除することが依然として難しい航空、セメント、鉄鋼、重工業などの削減が難しい業界に特に当てはまります。さらに、いくつかの企業は、ネットゼロと持続可能性の誓約を果たすために、DAC プロジェクトから炭素除去クレジットを取得しています。市場は、投資の増加、有利な規制、およびネガティブ・エミッション技術の必要性に対する理解の高まりによって促進され、炭素除去ソリューションに対する需要が高まっている結果、拡大しています。

2024 年 9 月、Microsoft の二酸化炭素除去計画をサポートするために、二酸化炭素の回収、使用、隔離 (CCUS) を専門とする企業 1PointFive は、6 年間で 500,000 トンの二酸化炭素除去 (CDR) クレジットを Microsoft に販売することに合意しました。この取引は、DACがこれまでに実現したCDRクレジットの単一購入としては最大規模であり、ますます多くの企業がこの気候変動技術を利用して正味ゼロ排出を達成していることを示している。 1PointFive がテキサス州に建設中の最初の産業規模の DAC 施設である STRATOS は、Microsoft CDR クレジットを付与します。の二酸化炭素(CO2)クレジットの基礎となる排出物は、2030 年までにカーボン ネガティブを達成すると約束したマイクロソフトとの合意に従って、石油やガスの生産に利用されるのではなく、塩水層で地下に安全に保管されます。ダイレクト エア キャプチャーは、特に削減が難しい産業からの、広範な規模での排出量に対処するための簡単で長期的な方法を提供します。

市場の制約

市場成長を抑制するDACテクノロジーに関連する高額な資本コストと運用コスト

DAC テクノロジーに関連する多額の支出は、市場にとって大きな障壁となっています。資本コストと運営コストが高いため、市場が大きく制約されています。 DAC 施設の構築には、炭素分離システム、化学吸着剤、空気接触装置などの高度な機械や、CO2 の圧縮、輸送、貯蔵に必要なインフラストラクチャに多額の先行投資が必要です。さらに、DAC テクノロジーは、大気から二酸化炭素を捕捉して処理するために大量の電気と熱を必要とするため、エネルギーを大量に消費します。

市場の成長に影響を与えるもう 1 つの課題は、いくつかの地域における政策枠組みと炭素価格設定メカニズムをめぐる不確実性です。 DAC プロジェクトの経済的実行可能性は、多くの場合、政府の支援政策、税制上の優遇措置、確立された炭素市場に依存します。これらのメカニズムが未発達または一貫性のない地域では、投資家は財務上の収益が不確実であるため、DAC インフラへの資金提供を躊躇しています。この政策の不確実性により、プロジェクト開発が遅れ、DAC テクノロジーの広範な採用が妨げられます。さらに、一部の地域では、大規模な炭素除去技術に対する一般の認識と受け入れは依然として限られています。土地利用、エネルギー消費、CO₂ 貯留の長期的な安全性に関する懸念により、地域社会や利害関係者の間に抵抗が生じます。 DACの展開と市場の成長を加速するには、透明性のある規制、環境評価、利害関係者の関与を通じてこれらの懸念に対処することが不可欠です。

市場機会

市場成長を牽引する自主炭素市場(VCM)の拡大

直接空気回収市場の成長の背後にある主な原動力は、自主炭素市場 (VCM) の発展です。エネルギー、航空、製造、テクノロジーなどの分野の企業は、ネットゼロやカーボンニュートラルの目標にますます注力しており、プレミアム炭素除去クレジットに対する大きな需要につながっています。 DAC は、大気中から CO₂ を直接物理的に除去し、炭素除去に対して検証可能なクレジットを提供できるため、炭素を除去するための最も信頼できる方法の 1 つと考えられています。

その結果、企業は、環境、社会、ガバナンス(ESG)要件を遵守し、避けられない排出量を補うために、DACから炭素クレジットを購入しています。さらに、自主的な炭素市場への民間投資家、気候変動への取り組み、持続可能性プログラムへの関与の増加が、炭素除去プロジェクトへの資金調達の増加に貢献しています。投資は、信頼性の高い DAC テクノロジーにおける業界全体の拡大を支援しています。カーボンオフセットますます求められているソリューション。

2025 年 9 月、米国での炭素クレジットと植林プログラムを拡大するために、炭素除去会社チェストナット カーボンは 2 億 5,000 万米ドルを調達しました。この投資は、気候目標の達成を目指す企業からの炭素除去クレジットに対する需要の高まりを浮き彫りにし、自主的な炭素市場に対する投資家の新たな信頼を示しています。

市場の課題

市場の成長を妨げる技術の複雑さとパフォーマンスの課題

周囲空気から CO2 を直接回収することは、その低濃度 (約 0.04%)、技術の複雑さ、性能上の問題により本質的に困難であるため、市場の拡大にとって大きな障壁となります。これには、多くのサイクルにわたって強度を維持しながら CO2 を選択的に吸着できる液体溶媒や固体吸着剤など、非常に洗練された材料が必要です。しかし、これらの材料には、劣化、時間の経過による効率の低下、高い再生エネルギーの必要性などの問題が発生し、運用コストが上昇することがあります。

さらに、DAC システムでは空気接触器、化学処理装置、熱管理が複雑に統合されているため、広範囲に設置することが技術的に困難になっています。パイロットプロジェクトから商業施設にスケールアップする場合、システムの最適化、信頼性、さまざまな環境状況における一貫したパフォーマンスなど、さらなる課題が生じます。

セグメンテーション分析

テクノロジー別

効率的な貯蔵と産業利用のための高純度 CO₂ の生成能力が CO2 濃縮 DAC セグメントの優位性をもたらした

技術に基づいて、市場はCO2濃縮DAC、リアクティブDAC、直接貯蔵DACに分類されます。

CO2 濃縮 DAC セグメントが市場を支配し、2025 年には 42.43% のシェアを獲得しました。この成長は主に、これらの技術が、輸送、貯蔵、または利用が容易な高純度の濃縮 CO2 ストリームを生成することにより、炭素除去に提供するより実用的で拡張性の高い経路によるものです。受動的または低濃度捕捉アプローチとは異なり、通常液体溶媒または固体吸着剤をベースとする CO2 濃縮システムは、CO2 を捕捉して精製された形で放出するように特別に設計されています。さらに、既存の炭素貯蔵(CCS)インフラや産業利用プロセスとの高い互換性を実現します。合成燃料そして化学物質。

- 2026 年 3 月、Climeworks が開発したアイスランドのマンモス施設は、年間約 36,000 トンの CO₂ を回収するように設計された世界最大の DAC プラントの 1 つになりました。この施設が重要なのは、二酸化炭素が約 0.04% しか含まれていない周囲の空気から CO₂ を捕捉して濃縮する方法にあります。実際には、プラントは大型ファンを使用して空気を吸い込み、CO2 分子と選択的に結合する特殊な固体吸着剤フィルターに空気を通過させます。フィルターが飽和すると、熱が加えられ、捕捉された CO2 が高度に濃縮され、精製された形で放出されます。この濃縮ステップは、希薄な大気中の CO2 を効率的に処理できる利用可能な流れに変換するため、非常に重要です。

ダイレクト ストレージ DAC は市場で 2 番目に支配的なセグメントであり、予測期間中に 62.50% の CAGR で成長しています。この部門の成長は、完全かつ永続的な二酸化炭素除去ソリューションを提供する能力によって推進されており、検証可能なネットゼロ目標の達成を目指す政府や企業によってますます好まれています。捕捉された CO₂ が最終的に再放出される可能性がある利用経路とは異なり、直接貯蔵では、濃縮された CO₂ を塩水帯水層や玄武岩などの地層に注入し、長期の隔離を確保します。

吸着剤の種類別

固体吸着剤セグメントは高い捕集効率と低いエネルギー要件により市場を支配

吸着剤の種類によって、市場は固体吸着剤、液体溶媒、膜、電気化学に分類されます。

固体吸着剤セグメントが市場を支配し、2025 年には直接空気回収市場シェアの 41.85% を占めました。このセグメントの成長は、その高効率、モジュラー設計、および代替技術と比較したより低いエネルギー要件によって推進されています。固体吸着剤システムは、周囲空気から CO₂ を選択的に結合し、低温加熱時に放出する先進的な材料を使用するため、プロセスのエネルギー効率とコスト効率が向上します。さらに、これらのシステムは拡張性が高く、モジュール式ユニットで導入できるため、遠隔地や再生可能エネルギーが豊富な地域など、さまざまな場所に柔軟に設置できます。

- 米国エネルギー省 (DOE) の NETL は、大気から二酸化炭素を除去するさまざまな吸着剤ベースの DAC システム構成の性能とコストを調査しました。 DAC は、大規模な点発生源ではなく周囲空気に含まれる CO2 を濃縮する新しい CDR テクノロジーで、これにより現在と従来の排出量の両方に対処します。大気中の CO2 濃度 (約 415 ppm) は、電力および産業部門の点源からの流出流に含まれる濃度よりもはるかに低いです。さらに、貯蔵または利用に必要な程度まで CO2 を濃縮する必要がある技術には、より大きな技術的およびコスト上の課題が存在します。 DOE は DAC を優先しており、超党派のインフラ法 (BIL) において重要な役割を果たしています。この法律は、大気中から少なくとも 1,000,000 トンの CO2 を除去するように設計された地域の DAC ハブの設立に 35 億米ドルを割り当てています。

メンブレンは市場で最も急成長しているセグメントであり、予測期間中に63.33%のCAGRを記録すると推定されています。この成長は主に、従来の溶媒および吸着剤ベースの技術と比較して、エネルギー消費量の削減、連続運転、システム設計の簡素化の可能性によって推進されています。

用途別

ネットゼロ目標に沿った耐久性のある長期的な CO₂ 除去を提供する能力が、二酸化炭素回収と永久貯蔵の優位性をもたらした

市場は用途別に、二酸化炭素回収、永久貯蔵、二酸化炭素利用に分類されます。

二酸化炭素回収および永久貯蔵セグメントが市場を支配し、2025 年には 67.03% のシェアを占めました。このセグメントは、耐久性があり検証可能な炭素除去ソリューションに対する需要の高まりにより成長を遂げています。炭素利用経路とは異なり、永久貯蔵では、捕捉された CO₂ が塩水帯水層や玄武岩などの地層に確実に隔離され、大気中への再放出が防止されます。この永続性は、厳しいネットゼロ目標の達成と質の高い炭素クレジット市場への参加を目指す政府や企業によって高く評価されています。

- 米国エネルギー省のテキサス州とルイジアナ州の大規模DACハブへの投資は、永久貯蔵と組み合わせた二酸化炭素除去(DACCS)の商業化を加速する戦略的取り組みを反映している。これらのハブは年間最大 100 万トンの CO₂ を回収できるように設計されており、これは既存のほとんどの DAC 施設よりも大幅に大きく、パイロット規模から産業規模の展開への移行を示しています。回収されたCO₂は輸送され、塩水帯水層などの深部地層に注入され、大気中に再突入することなく数千年間安全に保管できます。この取り組みは、CO₂ 回収のみに焦点を当てるのではなく、CO₂ 回収、輸送インフラ、長期貯蔵を含む統合エコシステムの構築を政府が強力に推し進めていることを示しています。 DOE は大規模な資金提供と政策支援を提供することで、民間企業の財務リスクを軽減し、DAC テクノロジーへの投資を奨励しています。また、ネットゼロ目標を達成し、高品質の炭素クレジットを生成するために不可欠な恒久的な炭素除去ソリューションの重要性が高まっていることも強調しています。

炭素利用は市場で 2 番目に支配的なセグメントであり、2025 年には 32.97% のシェアを占め、予測期間中に 61.03% の CAGR を記録すると推定されています。この部門は、回収した CO₂ を価値ある製品に変換する能力により成長しており、環境上の利点とともに経済的インセンティブも生み出しています。産業界は、CO₂を単に貯蔵するだけでなく、合成燃料、化学薬品、建材、食品および飲料の炭酸化などの用途でCO₂を利用することが増えており、回収コストを相殺し、プロジェクトの実行可能性を向上させるのに役立ちます。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

強力な投資能力と大規模導入を可能にする既存の CO₂ 貯蔵インフラが石油・ガス部門の優位性をもたらした

エンドユーザーごとに、市場は化学、石油・ガス、その他に分類されます。

石油・ガス部門が市場を支配し、2025 年には 46.72% のシェアを占めました。この成長は、その強力な財務能力、地下事業における既存の専門知識、事業の脱炭素化という戦略的必要性によるものです。大手石油・ガス会社は、排出量を相殺し、規制要件を満たし、ネットゼロへの取り組みに合わせるために、DAC テクノロジーに積極的に投資しています。

- 2026 年 3 月、オクシデンタル ペトロリアムの子会社 1PointFive が開発中のテキサス州の STRATOS 直接空気回収施設は、商業規模の炭素除去の分野における大きな進歩を表しました。 STRATOS は、現在稼働しているほとんどの DAC 施設よりもかなり大きく、年間最大 500,000 トンの CO2 の生産能力が計画されており、小規模なパイロット研究から産業規模の導入への移行を示しています。規模の経済と運用効率を促進することにより、この規模は、回収される CO2 の 1 トンあたりのコストを下げる上で非常に重要です。このプロジェクトでは、石油・ガス会社が大規模インフラプロジェクト、地下地質、CO₂処理における既存の専門知識をどのように活用してDAC導入を加速しているかについても焦点を当てています。 CO₂ は一度捕捉されれば、石油・ガス事業用にすでに開発されたインフラストラクチャーと専門知識を使用して輸送し、地下に永久貯蔵することができます。この統合により、大規模な導入がより実現可能になり、コスト効率が高くなります。

化学は市場で最も急成長しているセグメントであり、予測期間中のCAGRは65.79%と予測されています。この部門は、回収した CO₂ を付加価値製品を製造するための原料として利用できるため、市場で重要な役割を果たしています。化学会社は CO₂ を合成燃料に変換するために DAC を採用することが増えています。メタノール、ポリマー、特殊化学品を活用し、循環炭素経済への移行をサポートします。

ダイレクトエアキャプチャー市場の地域別展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Direct Air Capture Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は支配的な地域であり、最大の市場シェアを保持しています。北米の市場価値は、2025 年に約 3,000 万ドルで、2026 年には 4,322 万ドルに達すると推定されています。世界の他の地域と比較して、強力な政策インセンティブ、大規模なプロジェクトの展開、早期の商業化により、北米の市場は急速に拡大しています。米国は、CO₂ 1 トンあたり最大 180 米ドルを恒久的貯蔵に提供する 45Q 税額控除など、プロジェクトの経済性を高めるプログラムの世界リーダーです。さらに、米国エネルギー省は、DAC ハブに 35 億ドル以上を約束しており、それぞれの拠点で年間約 100 万トンの CO2 を回収することを目指しています。これは、中国の数百トンのモジュール式システムや、年間生産能力が 36,000 トンのクライムワークスのマンモスなど、ヨーロッパの数万トンのプラントをはるかに上回ります。

米国のダイレクトエアキャプチャ市場

米国市場は、2025 年に約 2,663 万米ドルと評価されています。米国は、特にテキサス州やルイジアナ州などの地域において、大規模な CO₂ パイプライン ネットワークと地中貯留能力の恩恵を受けており、回収と貯留のシームレスな統合を可能にしています。さらに、オクシデンタル(STRATOSプラント~年間50万トン)やエクソンモービルなどの大手石油・ガス会社の強力な参加により、大規模導入が加速している。このような高価値のインセンティブ、産業規模のプロジェクト、既存のインフラストラクチャの組み合わせにより、米国は世界で最も先進的かつ最も急速に拡大する DAC 市場としての地位を確立しています。

アジア太平洋地域

アジア太平洋地域の市場規模は、2025 年に推定 818 万米ドルで、2026 年には 1,324 万米ドルに達すると推定されています。アジア太平洋地域の市場は、ネットゼロ目標に対する政府の関心の高まり、産業排出量の増加、炭素除去技術への投資の拡大により成長しています。日本、中国、オーストラリアなどの国々は、政策イニシアチブ、研究資金、パイロットプロジェクトを通じてDACを積極的に支援しており、その一方で、この地域における再生可能エネルギーの利用可能性の拡大と大規模な産業基盤が、DACソリューションの拡張可能な展開をさらに支援しています。

中国の直接空気捕捉市場

2025 年の中国市場規模は 268 万ドルに達します。中国市場は、産業政策の連携、石炭ベースの排出圧力、国家主導のCCUS規模の明確な組み合わせによって成長しており、主に自主的な炭素市場によって推進される西側市場とは異なります。

まず、中国のカーボンニュートラル目標(2060年)はネガティブエミッション技術に大きく依存しており、DACはカーボンニュートラル技術に関する主要研究開発プログラムなどの国家研究プログラムで特定されている。 DACがまだ大部分がパイロット主導であるヨーロッパ、特に米国とは異なり、中国はDACをより広範なCCUS展開ロードマップに統合しており、そのロードマップにはすでに産業源からの年間数百万トンのCO₂回収能力が含まれています。

2024年7月、中国の「CarbonBox」DACシステムは信頼性テストに合格し、この技術が現実の環境で確実かつ効果的に機能できることが示され、これは広く普及するために必要な前提条件です。このシステムは上海交通大学と中国能源工程公司が共同で作成したもので、中国が国内で最先端の炭素除去技術を創出し商業化する能力が高まっていることを示している。

純度約 99% で、各モジュールは年間 100 トンを超える CO2 を回収でき、このシステムが産業用途と長期地中貯蔵の両方に使用できる高品質で濃縮された CO2 ストリームを生成できることを示しています。既存の規模(システム全体で年間約600トン)は、欧米の大規模施設に比べて小さい。それでも、モジュラー設計により、多数のユニットを使用して容量を増やすことができます。

インドの直接空気回収市場

2025 年のインド市場は約 105 万米ドルと評価され、世界市場の約 12.82% を占めます。インド市場は、政策主導の気候変動への取り組み、水エネルギー制限、分散型産業構造の独自の組み合わせの結果として拡大しており、これらすべてが西側諸国や中国主導のモデルとは一線を画しています。大規模で孤立した DAC プラントに集中している地域とは異なり、インドは DAC を産業ハブ全体、特に次のような産業における分散型展開のコンポーネントとして検討しています。セメント、精製、化学は引き続き排出ガスとの闘いを続けています。

ヨーロッパ

2025 年のヨーロッパ市場は 1,866 万米ドルと評価され、2026 年には 2,761 万米ドルに達すると推定されています。この地域は、強力な規制枠組み、炭素価格設定メカニズム、および他の地域とは一線を画す高品質の炭素除去基準への注力により成長しています。欧州連合の排出量取引システム (EU ETS) と進化する炭素除去認証フレームワークにより、DAC を含む検証済みの永続的な炭素除去ソリューションに対する構造的な需要が生み出されています。

英国のダイレクトエアキャプチャ市場

2025 年の英国市場は約 416 万ドルと評価され、世界市場の約 22.32% を占めます。この市場は、炭素除去、堅牢な資金調達モデル、国の炭素貯蔵システムへの接続に重点を置いているため拡大しており、これらすべてが他国とは一線を画しています。英国政府は20年以上にわたって炭素回収・貯留(CCS)に226億ドルを約束しており、DACはこのより大規模なCCUS枠組みに参加することが期待されている。同国は、東海岸クラスターやハイネットなどの産業クラスター脱炭素化構想の一環としてDACを開発している。ここは、回収された CO₂ を輸送して北海に貯蔵できる場所で、北海には約 780 億トンの CO₂ の貯蔵容量があると推定されています。これは、巨大な独立した DAC ハブに注力している米国とは対照的です。

ドイツの直接空気回収市場

2025 年のドイツ市場は約 361 万米ドルと評価され、世界市場の売上高の約 19.36% を占めました。その国はその堅固な産業のおかげで他の国とは一線を画しています脱炭素化圧力、洗練されたエンジニアリング環境、欧州の炭素管理戦略との統合が市場の拡大を推進しています。ドイツはヨーロッパ最大の工業経済を有しており、鉄鋼、セメント、化学などの削減が難しい産業からの排出量が多いため、DAC などの炭素除去技術に対する構造的な需要があります。同国は炭素管理戦略(CMS)を通じて炭素管理を積極的に推進しており、EUの2050年目標よりも前の2045年に向けたEUの気候中立性目標との整合を図っている。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカの市場規模は、2025 年に 233 万米ドル、270 万米ドルと推定されています。ラテンアメリカの市場は、豊富な低コストの再生可能エネルギーと新たな炭素市場の枠組みという他の地域との差別化という独自の利点により成長しています。チリやブラジルなどの国は、太陽光や風力エネルギーのコストが世界で最も低い国の一つであり、ヨーロッパや北米と比べて、エネルギー集約型のDAC運用にとって魅力的な場所となっています。

中東およびアフリカの市場は、安価なエネルギーとアフリカとの密接なつながりという特有の利点により拡大しています。石油とガス他の分野とは一線を画す産業です。中東、特にサウジアラビアとUAEには大きな太陽エネルギーの潜在力があり(太陽光発電コストが世界で最も低い地域もあり、1MWhあたり20米ドルを下回る場合もあります)、エネルギー集約型のDACプロセスは、ヨーロッパやアジアよりもこの地域での方が財政的に実現可能です。

GCC ダイレクトエアキャプチャー市場

2025 年の GCC 市場は約 157 万米ドルと評価され、世界市場の売上高の約 57.91% を占めます。卓越した低コストのエネルギー利点、巨大な貯蔵容量、政府支援による投資により、GCC 市場は拡大しており、他の地域とは一線を画しています。 GCC 諸国、特にサウジアラビアと UAE の太陽光エネルギーの価格は、世界で最も低い部類に属します (メガワット時あたり約 10 ~ 20 米ドルになることもあります)。これは、ヨーロッパやアジアの一部のエネルギー価格(メガワット時あたり50~100米ドル)よりも大幅に低いため、DACのエネルギー集約型事業は財政的に実行可能です。

競争環境

主要な業界プレーヤー

DAC ベンダーは、大規模な二酸化炭素除去および貯蔵ソリューションを実現するために、テクノロジーの拡張と回収コストの削減に注力しています

DAC ベンダーは主に、大気から CO₂ を直接捕捉し、その貯蔵や利用を可能にするテクノロジーの開発、拡張、商品化に重点を置いています。これらの企業は、高度な捕捉材料(固体吸着剤、溶剤、膜)、システム効率を向上させてエネルギー消費とコストを削減します。さらに、ベンダーは大規模な DAC プラントを導入し、炭素貯蔵インフラと統合するために、政府、石油・ガス会社、業界関係者と戦略的パートナーシップを形成しています。また、ネットゼロ目標の達成を目指す企業に炭素除去サービスを提供することで、炭素クレジット市場にも積極的に参加しています。さらに、DACベンダーは、低コストの再生可能エネルギーと強力な政策支援を備えた地域に地理的に拡大するとともに、炭素除去技術の世界的な導入を加速するモジュール式でスケーラブルなソリューションに焦点を当てています。

2025 年 12 月、炭素除去を拡張可能かつ世界中で利用できるようにするための大きな一歩として、クライムワークスはダイレクト エア キャプチャー (DAC) イノベーション センターの開設を発表しました。これは、この種のイノベーション施設としては世界最大であり、最先端の DAC テクノロジーに重点を置いています。 Climeworks DAC イノベーション センターには 50 名を超えるエンジニア、化学者、技術専門家が常駐し、二酸化炭素回収コストの削減というこの分野の最も差し迫った課題に取り組んでいます。このセンターは、吸着剤の性能、エネルギー効率、システム設計の改善を加速することで、Climeworks が最新の技術的ブレークスルーを達成できるよう支援します。

プロファイルされた主要な直接空気捕捉企業のリスト

- クライムワークス(スイス)

- カーボンエンジニアリングULC(カナダ)

- ゼロカーボンシステムズ(米国)

- 家宝のカーボンテクノロジー(私たち。)

- スカイツリー(オランダ)

- アヴノス社(米国)

- カーボンクリーン(イギリス)

- ディープ スカイ (カナダ)

- ソレテア・パワー(フィンランド)

- ノヤPBC(米国)

- ミッション・ゼロ・テクノロジーズ(英国)

- シロナ テクノロジーズ (ベルギー)

- オクタヴィア カーボン (ケニア)

- 川崎重工業株式会社(日本)

主要な産業の発展

- 2025 年 9 月:DAC を通じた二酸化炭素除去の世界的リーダーであるクライムワークスは、2025 年 9 月にエネルギー管理とオートメーションを専門とする多国籍企業シュナイダー エレクトリックと重要な契約を締結しました。この契約によると、クライムワークスは 2039 年までに直接空気回収技術を利用して、大気中から 31,000 トンの二酸化炭素を除去する予定です。この提携は、Climeworks にとってこれまでで最大のポートフォリオ契約であることに加え、シュナイダーエレクトリックによる耐久性の高い炭素除去のためのクレジットの最初の購入でもあります。この協定は、恒久的な炭素除去技術とDACソリューションの拡大における長期的な企業努力の重要性がますます高まっていることを強調しています。

- 2025 年 7 月:インドのナビ・ムンバイにカーボン・クリーンの新しいグローバル・イノベーション・センター(GIC)が正式に開設されたことが、二酸化炭素回収技術の世界的パイオニアである同社によって発表された。約77,121平方フィートのこの施設は、二酸化炭素回収に特化した世界最大の研究センターの1つとなることが期待されている。溶媒の開発、分析、試験のための最新の設備に加え、GIC には 2 つの炭素回収施設があり、企業が炭素回収技術の革新を加速できるようになります。

- 2025 年 3 月:Return Carbon と Skytree は Verified Carbon と提携し、EDF Renewables North America (EDFR) と協力してテキサス州の DAC 施設の開発に取り組んでいます。 Return Carbon と EDF Renewables North America (EDFR) は、テキサス州の主要 DAC 施設に再生可能エネルギーを供給するためのタームシートに署名しました。これにより、コスト競争力のある承認された炭素除去クレジットが生成されます。 Return Carbon は、地質学的隔離の専門知識を提供する Verified Carbon および DAC 技術パートナーである Skytree と提携して、年間 500,000 トンのマイナス排出物を生成しています。この革新的なパートナーシップは、直接的な再生可能エネルギー源と湾岸の膨大な地中炭素貯留容量およびDAC技術を統合することにより、炭素除去作業に革命を起こすことを目的としています。

- 2025 年 2 月:直接空気捕捉技術の拡大を支援するために、ユナイテッド航空持続可能な飛行基金はエアルーム・カーボン・テクノロジーズに投資を行いました。さらに、この取引により同基金には将来エアルームから最大50万トンのCDRを購入するオプションが付与される。回収された CO₂ は、地下に保管したり、持続可能な航空燃料 (SAF) の製造に使用したりできます。

- 2023 年 7 月:ロサンゼルスを拠点にハイブリッド ダイレクト エア キャプチャー (HDAC) テクノロジーを開発しているこの企業は、JetBlue Ventures、Shell Ventures、および ConocoPhillips との資金提供と協力に関して合意に達しました。アヴノスは、この資金を使って2025年末までに商業的に実行可能なHDAC機器を提供する予定である。アヴノスは以前、米国エネルギー省および米国海軍研究局から、HDACソリューションを現場でテストし、CO2回収と電子燃料の生産に関する実験を実施するための数百万ドル規模の契約を受け取っている。

レポートの範囲

世界の直接空気回収市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査を提供します。これには、予測期間に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 61.67% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | テクノロジー別、吸着剤の種類別、アプリケーション別、エンドユーザー別、および地域別 |

| テクノロジー別 |

|

| 吸着剤の種類別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 6,187 万米ドルで、2034 年までに 42 億 5,621 万米ドルに達すると予測されています。

市場は、予測期間中に 61.67% の CAGR を示すと予想されます。

石油・ガス産業セグメントがエンドユーザー別に市場をリードしました。

市場の成長を牽引する炭素除去技術への需要の高まり。

Carbon Engineering ULC、Noya PBC、Mission Zero Technologies は、市場の著名なプレーヤーの 1 つです。

2025 年には北米地域が市場を支配し、最高のシェアを獲得しました。

製品の採用を促進するための自主的な炭素市場の拡大。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 110

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート