石炭鉱業市場規模、シェアおよび業界分析、採掘方法別(露天掘りおよび地下採掘)、グレード別(低品位石炭(褐炭)、中品位石炭(亜瀝青炭)、高級石炭(瀝青炭)、および超高級石炭(無煙炭))、エンドユーザー別(発電、製鉄、セメント製造、化学燃料および合成燃料、紙およびパルプ、その他) および地域予測、2026 ~ 2034 年

石炭鉱業市場規模と今後の見通し

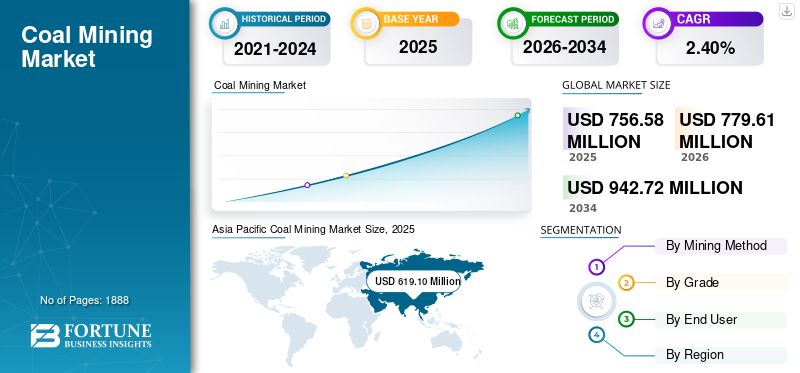

世界の石炭採掘市場規模は、2025年に7億5,658万米ドルと評価されました。市場は2026年の7億7,961万米ドルから2034年までに9億4,272万米ドルに成長すると予測されており、予測期間中に2.40%のCAGRを示します。アジア太平洋地域は、2025 年に 81.82% の市場シェアを獲得し、世界の石炭採掘市場を独占しました。

石炭採掘は、燃料および工業用原料として使用するために地球から石炭を抽出するプロセスです。これには、炭層の深さと地質条件に応じて、露天掘りと地下採掘の両方の方法が含まれます。抽出された石炭は主に、発電、製鉄、セメント生産などのさまざまな分野で使用されます。特に新興国での電力需要の増加がベースロード発電用の石炭利用を後押ししており、世界の石炭消費量は2024年には推定88億トンに達し、過去最高水準に達する。冶金に対する産業上の需要石炭鉄鋼製造においては、鉱山活動がさらに維持されます。エネルギー集約型地域や発展途上地域における石炭のコスト競争力は、石炭燃料への継続的な依存を支えています。さらに、石炭火力発電所の大規模な設置ベースとエネルギー安全保障の考慮により、石炭採掘に対する短期から中期の需要が強化されています。

さらに、コール・インディア・リミテッド、中国国家能源集団、中国神華能源、ピーボディ・エナジー、SUEKなど、石炭鉱業の多くの主要企業が市場に参入しており、高品質で規格に準拠した石炭採掘ソリューションの開発に注力している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

石炭鉱業市場の動向

市場に見られる石炭需要動向の頭打ちと構造変化

世界の石炭採掘の状況における決定的な傾向は、石炭需要が頭打ちとなり、成長が鈍化して消費が最終的に減少するまで高水準で安定することです。アナリストらは、新興国市場が産業需要と電力需要を促進する一方、先進国が石炭利用を段階的に削減するため、需要は地域ごとに若干の変動はあるものの、2025年から2026年にかけてほぼ横ばいが続くと予測している。石炭は多くの市場でエネルギーの安全保障と信頼性にとって依然として重要であるにもかかわらず、再生可能エネルギーやガスの普及が進むにつれて、世界の発電における石炭のシェアは低下しています。この傾向はエネルギー システムの構造変化を反映しており、クリーン エネルギー技術に比べて石炭の優位性が薄れています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

電力需要の増加と石炭消費が市場の成長を加速

石炭採掘市場の成長の主な原動力は、特に石炭が依然として重要なベースロード燃料源である発展途上国における電力需要の増加です。 2024 年の世界の石炭需要は、再生可能エネルギーの容量が拡大したにもかかわらず、主に中国やインドなどの国々での発電ニーズによって牽引され、約 88 億トンという過去最高を記録しました。これは、ピークおよびベースロードの電力要件を満たすために石炭に継続的に依存していることを反映しており、送電網の信頼性と容量の制約が依然として課題となっています。電力需要の堅調な伸びと一部の市場における送電網の柔軟性の制限により、石炭火力発電所の利用が強化され、石炭採掘量が下支えされています。再生可能エネルギーの導入が加速しているにもかかわらず、既存のインフラと経済活動に伴う電力増加の増加により、増加する電力需要に対応する石炭の役割は多くの地域で続いています。

市場の制約

市場の成長を制限する政策主導の段階的廃止と環境規制

炭素排出量の削減と石炭火力発電所の段階的廃止を目的とした政府の政策は、石炭採掘市場にとって大きな制約となっています。ヨーロッパや北米の一部を含む多くの先進国は、気候目標を達成するために石炭火力発電所の廃止とより厳格な環境規制の導入に取り組んでいます。たとえば、英国は2024年末に最後の石炭火力発電所を閉鎖し、この地域の石炭減少の象徴的な節目を迎えた。同様に、欧州連合と米国における石炭需要は、規制の圧力とクリーンエネルギーへの奨励により、近年著しく減少しています。これらの政策主導の規制により、国内の石炭需要が減少し、石炭生産者の輸出機会が制限され、新興市場での需要が続いているにもかかわらず、市場全体の成長が抑制されています。

市場機会

市場成長の機会をもたらす産業用および非電力用石炭の利用

石炭鉱業部門にとって重要な機会は、製鉄、化学、高温産業プロセスなどの非電力産業用途にあります。一部の地域では発電における石炭の役割が徐々に低下している一方で、高炉やその他の工業用原料に使用される冶金用石炭の需要は依然として堅調です。たとえば、2024 年には非電力用一般炭と褐炭が石炭消費量全体の約 23% を占め、成長は新興国に集中しました。東南アジアや南アジアなどの地域で産業活動が拡大すれば、製鉄や化学生産などの分野での石炭需要が維持され、電力部門の消費量の減少を部分的に相殺できる可能性がある。発電以外の需要源の多様化は、石炭生産者にとって、近期から中期的に市場との関連性を拡大する戦略的な機会となります。

市場の課題

再生可能エネルギーの普及と化石燃料の代替市場の成長にとって重大な課題となる

石炭採掘市場にとっての主要な課題は、発電において石炭に取って代わる再生可能エネルギー源の急速な普及です。 2025 年上半期、世界の再生可能発電 (主に風力発電と太陽光発電) が初めて石炭を上回り、これは太陽光発電の急増と風力発電容量の拡大を反映しています。再生可能エネルギーが電力需要の増加に占める割合が大きくなっているため、特に先進国では石炭火力発電所の稼働頻度が減少しています。この傾向は一般炭の長期的な需要を損ない、石炭生産者はエネルギーミックスの変化に適応するよう圧力をかけられています。低炭素エネルギー技術への構造的変化は、特に積極的な市場において、石炭鉱業の成長見通しにとって根本的な課題を引き起こしています。脱炭素化政策。

セグメンテーション分析

マイニング方法別

低コスト構造により露天掘りセグメントが優位

採掘方法に基づいて、市場は露天掘りと地下採掘に分けられます。

露天掘りセグメントは、2025 年に石炭採掘市場の最大シェア 58.84% を占めました。この成長は、その低コスト構造、高い生産性、および大規模で浅い石炭埋蔵量への適合性によって推進されています。この方法は、北米、ラテンアメリカ、オーストラリア、アジア太平洋地域の一部などの地域で主流であり、大規模な露天掘り作業(米国のパウダーリバー盆地やインドネシアとコロンビアの主要な石炭盆地など)により大量の採掘が可能です。露天掘りは規模の経済、機械化、労働集約度の低下というメリットがあり、発電に使用される一般炭にとって好ましいアプローチとなっています。その市場シェアは、地下採掘と比較してより迅速な開発スケジュールと比較的低い安全リスクによってさらに支えられていますが、環境と土地利用への懸念がプロジェクトの承認にますます影響を及ぼしています。

地下採掘セグメントは、予測期間中に 2.82% の CAGR で上昇すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

グレード別

高品質で経済的な石炭に対する過剰な需要が高級石炭(瀝青炭)セグメントの成長を促進

等級に基づいて、市場は低品位石炭(亜炭)、中品位石炭(亜瀝青炭)、高級石炭(瀝青炭)、および超高級石炭(無煙炭)に分類されます。

高品位石炭(瀝青炭)は、特に冶金用石炭として発電と製鉄の両方で広く使用されているため、2025 年には 55.44% と石炭採掘市場で最大のシェアを占めました。特にアジア太平洋地域の鉄鋼生産からの強い産業需要が、同社の市場をリードする地位を支えています。一般用瀝青炭はクリーンエネルギーへの移行による圧力に直面しているが、冶金用石炭需要は世界の石炭混合におけるシェアを固定し続けています。

超高級石炭(無煙炭)セグメントは、予測期間中に 3.54% の CAGR で成長すると予測されています。

- エンドユーザー別

古くから石炭火力発電が存在し、発電は主導的な地位を占める

エンドユーザーに基づいて、市場は発電、鉄鋼製造、セメント製造、化学燃料および合成燃料、紙およびパルプなどに分類されます。

電力需要が増加し続け、送電網の信頼性が重要である多くの新興国では石炭が依然として重要なベースロード燃料であり続けるため、発電セグメントは石炭採掘市場に最も大きく貢献しており、2025年には65.51%を占めています。中国、インド、東南アジア諸国などの国々には多数の石炭火力発電所が設置されており、この圧倒的なシェアを維持しています。再生可能エネルギーは急速に拡大していますが、特に代替燃料がコストやインフラの制限によって制約されている場合、石炭火力発電所はピーク需要に応え、エネルギー安全保障をサポートするために稼働し続けています。

さらに、鉄鋼製造部門は調査期間中に 3.33% の CAGR で成長すると予測されています。

石炭鉱業市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Coal Mining Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2024 年に 6 億 358 万米ドルで注目すべきシェアを占め、2025 年にも 6 億 1,910 万米ドルで 2 番目に大きなシェアを維持しました。この市場は、中国、インド、インドネシア、オーストラリアなどの主要な石炭産出国の存在によって動かされています。中国だけで世界の石炭生産量の50%以上を占めており、2024年には生産量が47億トンを超え、発電と産業活動における石炭の中心的な役割が浮き彫りになっている。インドが10億トン以上でこれに続き、インドネシアとオーストラリアも年間数億トンを供給しており、その多くは輸出用となっている。この地域では再生可能エネルギーが急速に成長しているものの、中国とインドでは依然として石炭が送電網の基盤となっており、東南アジアでは電力需要の増加に対応するために石炭火力発電所の増設が続いている。アジア太平洋地域の圧倒的なシェアは、経済成長、産業の拡大、そして依然として石炭に大きく依存しているエネルギーインフラによって維持されています。

オーストラリアの石炭採掘市場

2025 年の日本の石炭採掘市場は評価額 3,824 万ドルに達し、世界の石炭採掘収益の約 5.05% を占めます。

中国の石炭採掘市場

中国の石炭採掘市場は世界最大の市場の一つになると予測されており、2025 年の収益は 4 億 353 万米ドルに達し、世界の石炭採掘売上高の約 53.34% を占めます。

インドの石炭採掘市場

2025 年のインド市場は 9,478 万米ドルと評価され、世界の石炭鉱業収益の約 12.53% を占めました。

北米

2025 年には北米が顕著なシェアを占め、4,262 万米ドルを占めました。この地域の石炭市場は、電力会社が石炭火力発電所を廃止し、天然ガスそして再生可能エネルギー。たとえば、米国の石炭生産量は、電力用一般炭からの長期的な移行を反映して、2008 年の約 9 億 9,600 万トンから 2024 年には約 4 億 6,400 万トンまで減少しました。製鉄やセメントなどの産業用途は引き続き冶金炭や亜瀝青炭の需要を支えているが、その規模は発電の損失を相殺するには不十分である。カナダの生産量は小さいが、輸出用の冶金グレードに集中している。環境規制、工場の廃止、より安価でクリーンな燃料との競争による圧力を受けて、北米のシェアは低下している。

米国の石炭採掘市場

北米の強い貢献と地域内での米国の優位性を踏まえると、2025 年の米国市場は 3,905 万米ドルと評価され、世界の石炭鉱業売上高の約 5.16% を占めました。

ヨーロッパ

欧州は今後数年間で1.50%の成長率を記録すると予想されている。この地域の評価額は、2025 年に 6,191 万米ドルに達しました。ヨーロッパの石炭採掘市場は、積極的な脱炭素化政策と、多くの EU 諸国で計画されている石炭火力発電所の段階的廃止によって推進されています。かつて石炭の主要生産国だったドイツは、2030年までに電力用の石炭の使用を廃止する計画を立てており、フランスや英国などの国はすでに石炭火力発電所のほとんどを閉鎖している。ヨーロッパの石炭生産量は、1990 年代初頭の 9 億トン以上から、近年では EU だけで 1 億トン未満にまで減少しています。この減少にもかかわらず、一部の東ヨーロッパとバルカン諸国は依然として国内の電力と暖房のために石炭を採掘しています。ロシアは依然として欧州最大の生産国であるが、その輸出集中と地政学的な緊張により貿易の流れが変化している。全体として、再生可能エネルギーと天然ガスが石炭に取って代わるため、ヨーロッパにおける石炭の市場シェアは縮小し続けています。

ロシアの石炭採掘市場

2025 年のロシアの石炭採掘市場は 3,011 万米ドルと評価され、世界の石炭採掘収益の約 3.98% に相当します。

ドイツの石炭鉱業市場

ドイツの石炭採掘市場は、2025 年に 1,068 万米ドルの評価額を記録しました。これは、世界の石炭採掘売上高の約 1.41% に相当します。

世界のその他の地域

世界のその他の地域では、予測期間中にこの市場領域で緩やかな成長が見込まれると予想されます。 2025 年にはその評価額は 3,295 万米ドルに達しました。コロンビアはラテンアメリカに大きく貢献しており、主に北米とヨーロッパへの輸出のために年間 5,000 万トン以上を生産しています。南アフリカは年間約 2 億 3,500 万トンの石炭採掘をアフリカで独占しており、国内の発電市場と輸出市場 (特に冶金用石炭) を供給しています。中東、北アフリカ、ラテンアメリカの他の地域の小規模生産者は、生産量を増やしています。世界の他の地域における石炭のシェアはアジア太平洋地域に比べてはるかに小さいですが、電力と産業用燃料の継続的な需要、および輸出のつながりにより、地元では依然として重要な割合を占めています。世界の他の石炭採掘市場はそれほど均一ではなく、成長する輸出部門と国内のエネルギー需要の両方が組み合わされています。

競争環境

主要な業界プレーヤー

市場の成長を推進するために、主要企業による高品質のケーブル管理ソリューションの拡大に注力します。

石炭採掘市場の主要企業には、コール・インディア・リミテッド、中国国家能源集団、中国神華能源、ピーボディ・エナジー、SUEKなどがあります。これらの企業は、業界標準、国家エネルギー安全保障をサポートする信頼性の高い石炭供給、発電や製鉄などの基幹産業に重点を置いています。これらの企業は、需要と価格環境が不安定な中でも、広範な採掘ポートフォリオを運営し、生産の安定性と生産能力の利用を優先しています。世界最大の石炭生産会社の 1 つであり、大手石炭鉱業会社の主要な代表であるコール インディア リミテッド (CIL) は、国家需要を満たしながら業務効率を高め、エネルギー安全保障を確保し、持続可能性を追求する業界の取り組みを実証しています。 2024~25年度、CILは高い生産量を維持し、供給事業の回復力と規模を反映して7億8,100万トンの石炭を生産し、エネルギー需要が高まる中、インド国内の石炭生産量のほとんどを占めた。

プロファイルされた主要な石炭採掘会社のリスト

- コール・インディア・リミテッド(インド)

- 中国国家能源集団(中国)

- 中国神華能源(中国)

- 陝西石炭化学工業集団(中国)

- 塩光エネルギーグループ(中国)

- SUEK (シベリア石炭エネルギー会社) (ロシア)

- ピーボディ・エナジー社(米国)

- Arch Resources (米国)

- PT AlamTri Resources (アダロ エナジー)(インドネシア)

- エクサロのリソース(南アフリカ)

- ホワイトヘブン・コール(オーストラリア)

- ヤンコールオーストラリア(オーストラリア)

- 中核的天然資源 (米国)

- Alpha Metallurgical Resources (米国)

- ボガティール石炭(カザフスタン)

主要な産業の発展

- 2025年6月:コール・インディア社は、国内のエネルギー需要の高まりに対応するため、以前に閉鎖された32の鉱山を再開し、最大5つの新たな露天掘り操業を開始すると発表した。これらの活性化された鉱山は、生産量を増加させ、輸入への依存を減らすことを目的としています。コール・インディアは、効率の向上と生産規模の拡大を達成するために民間企業との提携を続けています。

- 2025 年 6 月:コール・インディアの子会社であるセントラル・コールフィールズ社(CCL)は、年度内に2つの新しい炭鉱で生産を開始する計画を発表した。コトレ・バサンプールとチャンドラグプトのプロジェクトでは、年間1,000~1,200万トンが追加され、生産能力が向上すると予想されています。この拡張は、全体的な生産高を向上させるという目標に沿ったものです。

- 2025 年 5 月:グレンコアは、国内および海外の石炭保有を統合し、すべての石炭資産をオーストラリアを拠点とする単一の部門に再編しました。この統合は、複数の炭鉱にわたる業務効率の向上、コスト削減、経営の合理化を目的としていました。この動きは、石炭エクスポージャーに対する投資家の懸念に対処しながら、収益性の高い石炭ポートフォリオを維持するという戦略的焦点を反映している。

- 2025 年 2 月:グジャラート鉱物開発公社 (GMDC) は、年間生産量 1,500 万トンを目標として、オリッサ州のバイタルニ・ウェスト炭鉱の重要な認可を達成しました。このプロジェクトには、鉱山開発オペレーターの任命と環境承認が含まれていました。これにより、GMDC は石炭ポートフォリオを褐炭採掘を超えて高品位石炭の生産へと拡大することになります。

- 2025 年 1 月:アダニ・グループはチャッティースガル州のガール・パラマ・セクターII石炭鉱区で操業を開始し、国内石炭生産を増加させた。この開発はマハラシュトラ州の発電を支援し、輸入石炭への依存を減らします。このプロジェクトには、最新の採掘設備と安全対策への投資も含まれています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 2.40% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

マイニング方法、グレード、エンドユーザー、地域別 |

|

による マイニング方法 |

· 露天掘り · 地下採掘 |

|

グレード別 |

· 低品位石炭(褐炭) · 中級石炭(亜瀝青炭) · 高級石炭(瀝青炭) · 超高級石炭(無煙炭) |

|

エンドユーザー別 |

· 発電 · 鉄鋼製造 · セメント生産 · 化学燃料および合成燃料 · 紙とパルプ · その他 |

|

地域別 |

· 北米 (マイニング方法別、グレード別、エンドユーザー別、および国別) o 米国 (エンドユーザーによる) o カナダ (エンドユーザーによる) · ヨーロッパ (マイニング方法別、グレード別、エンドユーザー別、および国/サブ地域別) o ポーランド (エンドユーザーによる) o ドイツ (エンドユーザーによる) o ロシア (エンドユーザーによる) o ヨーロッパのその他の地域 (エンドユーザーによる) · アジア太平洋 (マイニング方法別、グレード別、エンドユーザー別、および国/サブ地域別) o 中国 (エンドユーザーによる) o インド (エンドユーザーによる) o オーストラリア (エンドユーザーによる) o 東南アジア (エンドユーザーによる) o その他のアジア太平洋地域 · 世界のその他の地域 (マイニング方法別、グレード別、エンドユーザー別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 7 億 5,658 万米ドルで、2034 年までに 9 億 4,272 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 6 億 1,910 万米ドルでした。

市場は、2026年から2034年の予測期間にわたって2.40%のCAGRで成長すると予想されています。

採掘方法別では、露天掘りが2025年に市場をリードした。

電力需要の伸びと石炭消費が市場を牽引する主な要因です。

Coal India Limited、China National Energy Group、China Shenhua Energy、Peabody Energy、SUEK Company が世界市場の主要企業です。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 1888

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。