研究室で栽培された食品の市場規模、シェアおよび業界分析、製品タイプ別(養殖豚脂肪および脂肪利用製品、養殖家禽、養殖サーモン/魚、およびその他の養殖製品)、最終用途別(業務用食品販売、B2B製品の共同開発、技術/投入サプライヤー、研究開発規制および試験施設)、形式別(加工/調製製品、ブレンド/ハイブリッド製品、ホールカット/ストラクチャード製品、その他)、および地域予測、2026 ~ 2034 年

(有効期限 15th Jun 2026)

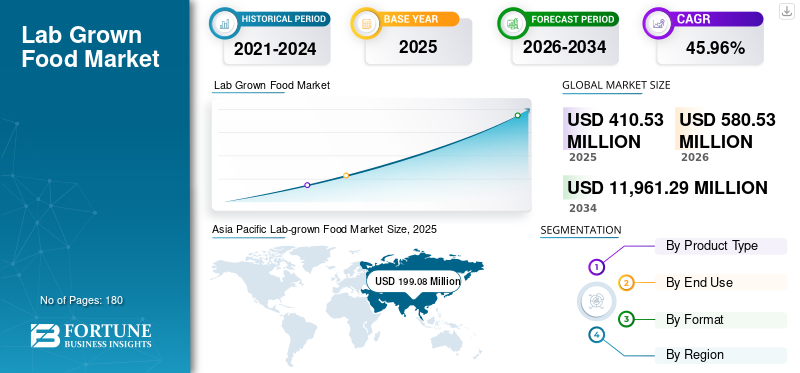

ラボラトリーフード市場規模と将来展望

2025年の世界の培養食品市場規模は4億1,053万米ドルと評価された。同市場は、2026年の5億8,053万米ドルから2034年には119億6,129万米ドルへと成長し、予測期間中に年平均成長率(CAGR)45.96%を示すと見込まれている。2025年時点で、アジア太平洋地域は48.49%の市場シェアを占め、培養食品市場を牽引した。

培養食品または細胞ベースの食品としても知られる研究室で栽培された食品は、管理された環境で動物細胞を増殖させることによって生産されます。これには、細胞農業やバイオテクノロジープロセスを使用して作成された培養肉や魚介類などの製品が含まれます。持続可能性、動物福祉、伝統的な農業の環境への影響に対する懸念の高まりにより、市場は拡大しています。この成長を促進する主な要因には、タンパク質に対する世界的な需要の高まり、天然資源の有限性、タンパク質の需要低下の推進などが含まれます。温室ガス排出量。

Upside Foods、Mosa Meat、Aleph Farms などの企業は、この市場で活動する主要企業の一部です。新製品の発売と規制当局の承認の取得は、製品の売上を伸ばし、市場の成長を支える重要な戦略です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

研究室で栽培された食品の市場動向

市場の進化を促進するプロセスの最適化、モジュール式バイオリアクター、成分レベルの商品化への移行

市場は生産プロセスの改善により重点を置いています。企業は、操業のスケールアップに関連する課題のため、大規模な集中型施設ではなく、より小型のモジュール式バイオリアクター システムを使用する方向に進んでいます。さらに、企業は生物処理および発酵企業と提携し、生産に既存のインフラを使用しています。企業はまた、消費者に幅広いバリエーションを提供することに注力するのではなく、規制当局の承認を得る可能性がより高い製品を設計することを選択しています。また、売上をさらに支え、成長を促進する完全な完成品ではなく、脂肪や細胞バイオマスなどの成分の販売にも注目が集まっています。

市場ダイナミクス

市場の推進力

【WLX083V86G】

持続可能性、食料安全保障、動物福祉への懸念の高まりにより、研究室で製造された食品技術への投資が促進される

この市場は、世界的な人口の増加と資源の制約により、従来のタンパク質供給システムに対する圧力が増大していることによって推進されています。伝統的な畜産による温室効果ガスの排出、土地利用、水の消費などの環境への影響に対する懸念により、細胞農業への関心が高まっています。動物愛護と倫理的な食事への関心の高まりにより、消費者は研究室で培養された食品に切り替えるようになっています。ベンチャー キャピタルからの多額の投資と政府のイノベーション プログラムからの支援が、テクノロジーのさらなる発展に役立っています。実施された調査では、消費者の好奇心が高まり、持続可能な食肉として培養肉が徐々に受け入れられていることが示されており、市場は勢いを増しています。プロテイン代替品。米国やシンガポールなどでの早期の規制当局の承認により、企業はこれらの製品の販売を開始し、研究室で栽培された食品市場の成長を支援しています。

市場の制約

高い生産コスト、拡張性の障壁、規制の複雑さが商業拡大を制限する可能性がある

市場は、特に増殖培地やバイオリアクター装置の高い生産コストによって大きな影響を受けています。現在の生産量が市場のニーズをはるかに下回っているため、生産規模を拡大することは困難であり、高い投資コストが必要です。いくつかの国は依然として製品の商業化を制限しており、新しい地域での市場拡大を妨げています。さらに、「研究室で栽培された」食品に対する消費者の認識が限られているため、消費者が受け入れられるかどうかも不確実です。インフラストラクチャと標準化された運用システムの欠如により、大規模な導入がさらに制限されます。 また、消費者の間で広く受け入れられつつある植物由来の肉メーカーとの競争にも直面している。

市場機会

メディアコストの削減、ハイブリッド製品開発、商業的存続への道筋を築くための戦略的パートナーシップ

企業は、メディアを改善し、バイオプロセスをスケールアップし、自動化を使用することでコストを削減できます。栽培された原料と植物由来の原料を混合したハイブリッド製品を作ることは、より良い製品の商品化をサポートするのに役立ちます。食品サービスプロバイダー、材料会社、研究機関と提携することで、企業がより迅速に市場に参入できるようになります。輸出主導型の市場や食料安全保障のニーズがある地域に焦点を当てることで、新たな成長の機会がさらに広がる可能性があります。

セグメンテーション分析

フォーマット別

従来の食肉体験を再現してホールカット/構造化製品セグメントの優位性を推進

市場は、加工/調製製品、ブレンド/ハイブリッド製品、ホールカット/構造化製品などにフォーマット別に分類されます。

ホールカット/ストラクチャード製品セグメントは、2025年の世界の研究室製食品市場シェアをリードしました。ホールカットまたはストラクチャード製品は、形状、食感、食感において従来の肉を再現しているため、最高の市場シェアを占めています。企業は、特に食品サービス分野でプレミアムイメージを構築し、消費者に受け入れられるよう、これらの製品に焦点を当てています。

ブレンド/ハイブリッド製品セグメントは、予測期間中に 46.99% の CAGR で拡大すると予想されます。ブレンド製品またはハイブリッド製品は、培養細胞と植物ベースの成分を組み合わせてコストを削減し、拡張性を向上させるため、2 番目に大きなシェアを占めています。

製品タイプ別

生産の複雑さを軽減し、培養豚脂および脂肪利用製品セグメントの優位性を促進

製品タイプごとに、市場は培養豚脂と脂肪対応製品に分類されます。家禽、養殖サケ/魚、その他の養殖製品。

養殖家禽セグメントは2025年に最大の市場シェアを占め、予測期間中に46.97%のCAGRを記録すると予想されます。鳥類の細胞は他の動物の豚の細胞に比べて急速に増殖できるため、このセグメントは最大のシェアを占めています。これにより、バイオリアクターの生産サイクルが短縮され、短い納期で生産能力が向上します。

培養豚脂肪および脂肪利用製品セグメントは、研究室で栽培された食品の需要の増加に伴い、2025 年には世界市場で 2 番目に大きなシェアを獲得します。これらの製品は全筋肉肉よりも製造が簡単で安価であるため、この分野は急速に拡大しています。脂肪細胞はそれほど複雑ではなく、それほど精密な装置を必要とせず、より速く生産できるため、スケールアップが容易になります。さらに、企業はこの肉を少量でも追加することで植物ベースまたはハイブリッド製品を改良でき、食肉産業の成長をサポートします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途別

栽培食品原料に焦点を当てた投資の増加 研究開発規制および試験施設セグメントの成長を促進する取り組み

市場は、最終用途によって、業務用食品販売、B2B製品の共同開発、技術/原材料のサプライヤー、研究開発規制および試験施設に分割されています。

研究開発規制およびパイロット施設セグメントは、2025 年に最大の市場シェアを占めます。いくつかの企業が、栽培された原材料を加工食品に統合することを模索しています。小規模の研究室から大規模なバイオリアクターに移行するには多額の投資が必要となるため、近年、増殖培地のコストを削減し、生産コストを下げて消費者が手頃な価格の製品を提供できる細胞株を改良するための投資が増加しています。

業務用食品の売上高は最も急成長しているセグメントであり、現在商業化は管理された小規模な環境に限定されているため、予測期間中に46.96%のCAGRで拡大すると予想されています。レストランは、企業が数量限定で栽培された農産物を導入し、プレミアムレベルで価格を管理し、リアルタイムの消費者のフィードバックを収集できる理想的な入口点となります。高級レストランと試験的なパートナーシップは、ブランドが大規模生産の課題に直面することなく、研究室で培養された食品を新しい高価値の選択肢として提示するのに役立ちます。

研究室で栽培された食品市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Lab-grown Food Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は、2025 年に 1 億 9,908 万米ドルと評価され、世界市場をリードする地域です。アジア太平洋地域は、食料安全保障に関する懸念の高まりとタンパク質の需要の高まりにより、成長の重要な地域となりつつあります。シンガポールは世界で初めて培養肉の商業販売を承認し、規制の基準を定めた。中国と日本は食料自給自足の長期計画を支援するために、細胞農業に大規模な投資を行っている。この地域は政府の資金提供と官民のパートナーシップを通じて支援を受けています。しかし、インフラの不足と大規模生産能力の限界により、短期的には商業化が妨げられています。市場の成長は消費者の需要よりも政府の政策によって左右されます。

シンガポールの研究所産食品市場

シンガポール市場は 2025 年に約 5,794 万ドルとなり、世界市場の収益の約 1.25% を占めました。シンガポールは規制当局の承認に関して世界的に最も進んだ市場であり、培養肉の商業販売を許可した最初の国です。市場は政策主導であり、「30 by 30」構想の下で食料安全保障の強化を目的とした政府の強力な支援を受けています。企業は規制がありながらもイノベーションに優しい環境で活動し、パイロット規模の生産と製品の統合に集中しています。フードサービス。この国は主要な消費市場としてよりも、規制とイノベーションの中心地として機能しています。

オーストラリアとニュージーランドの研究所産食品市場

オーストラリアとニュージーランドの市場は、2025 年に約 4,515 万米ドルと評価され、世界市場の約 0.53% に相当します。オーストラリア市場は開発の初期段階にあり、研究機関や新興企業の数が増えています。この国は、強力な農業基盤を活用して、細胞農業を含む代替タンパク質のイノベーションを模索しています。市場は、輸出主導型の代替タンパク質戦略に焦点を当て、ゆっくりと成長すると予想されます。

北米

北米市場は2025年に1億978万米ドルに達しました。北米は米国が主導する最も先進的な市場であり、規制当局の承認により培養肉の早期商業化が可能になりました。この地域は、この分野への強力な投資、Upside Foods や Eat Just などの主要企業の存在、およびよく発達したバイオテクノロジー インフラストラクチャが特徴です。いくつかの企業は、自社製品を市場に投入するための重要な方法として、食品サービス事業者と提携しています。

米国の研究室で栽培された食品市場

2025 年、米国市場の評価額は 1 億 106 万米ドルに達しました。米国は、FDA と USDA の明確な規制により市場をリードしています。 Upside Foods や Eat Just などの企業は承認を得ており、限定的なフードサービスの販売を開始することができます。この市場は、強力なベンチャーキャピタルのサポートと先進的なバイオテクノロジー施設の恩恵を受けています。消費者の受け入れは増えてきていますが、まだ限定的です。

- 2023年6月、米国農務省(USDA)は、UPSIDE FoodsとGood Meatの2社が国内で人工肉を販売することを承認した。これらの承認により、米国はシンガポールに次いで培養肉の販売を許可した2番目の国となった。

カナダの研究室で栽培された食品市場

2025 年、カナダ市場は 622 万米ドルに達しました。カナダ市場は依然として研究に重点を置いており、一流大学や政府のイノベーションプログラムからの支援を受けています。活動のほとんどは、すでに市場に出ている製品からではなく、初期段階のスタートアップやパイロット プロジェクトから始まります。投資は減少し、スケールアップのためのインフラストラクチャは依然として改善されています。規制の変化が進むため、市場はゆっくりと成長する可能性があります。

ヨーロッパ

欧州市場は、2025 年に評価額 6,674 万米ドルに達します。欧州市場は、国ごとに異なる規制と、米国やシンガポールに比べて EFSA による承認プロセスが遅いため、課題に直面しています。モサ・ミートやアレフ・ファームズなどの企業も欧州市場に投資しているが、新たな厳しい食品規制により商業化が遅れている。この地域では、早期の市場参入を促す代わりに、プロセス検証、安全性データ、トレーサビリティに関する厳格な規則を策定しています。

ドイツの研究室で栽培された食品市場

ドイツの市場は 2025 年に約 1,225 万米ドルに達し、世界市場の収益の約 3.40% を占めます。ドイツ市場は、オーガニック認証および低温圧搾油、特にオリーブ油や亜麻仁油やアボカド油などの新興代替油に対する強い需要によって牽引されています。

英国の研究室で栽培された食品市場

英国市場は 2025 年に約 1,610 万米ドルに達し、これは世界市場の売上高の約 2.40% に相当します。

南米、中東、アフリカ

南米市場は、2025 年に 1,481 万米ドルの価値を記録しました。南米では、実験室培養食品の商品化における直接的な活動はほとんどありません。細胞農業のスタートアップ企業の存在感は限られており、インフラストラクチャも無視できます。従来の食肉生産におけるこの地域のコスト優位性を考えると、投資は制限されており、培養肉の経済的根拠は弱い。その結果、市場は需要主導型ではなく、現在の世界的なバリューチェーンからはほとんど欠けたままになっています。

中東およびアフリカ地域の評価額は、2025 年に 2,012 万米ドルに達しました。中東では、開発は非常に選択的であり、イスラエルが研究開発の重要な中心地として機能する一方、UAE は製品の商業化と輸入に重点を置いています。政府の政策、特に食品の改善を目的とした政策が市場を形成する安全そして輸入への依存を減らすこと。アフリカの市場はニッチで成長が小さく、多額の投資コストが必要です。成長は依然として少数のイノベーション拠点に限定されており、成長は限られている。

イスラエルの研究所産食品市場

イスラエル市場は、予測期間中に 44.19% の CAGR で成長すると予想されます。イスラエルは、アレフ・ファームズやフューチャー・ミート・テクノロジーズなどのスタートアップ企業が集中する、市場をリードするイノベーション拠点です。このエコシステムは、政府の強力な支援、ベンチャーキャピタルの資金調達、高度な研究開発能力によって推進されています。この国は、細胞株、増殖培地、生産効率における技術的進歩に重点を置いています。商業化はまだ限られているが、イスラエルは培養肉技術の世界的な輸出国としての地位を確立している。

競争環境

主要な業界プレーヤー

企業は強固な足場を確保するためにコスト削減と食肉製品の生産を重視

研究室で栽培された食品市場は、初期の商業化をリードしているアップサイド・フーズ、イート・ジャスト、モサ・ミート、アレフ・ファームズなど、資金豊富な少数の企業によって独占されている。この市場では、競争はブランド化よりも、肉製品の生産規模の拡大、バイオリアクターの効率の向上、キログラムあたりのコストの削減に基づいています。一部の企業は、栽培された成分と植物由来の成分を組み合わせたハイブリッド製品を製造しています。この動きは、製品の違いだけに焦点を当てるのではなく、商業的な目標を達成するのに役立ち、技術と配合における競争を激化させます。

プロファイルされた主要なラボラウンド食品会社のリスト

- アップサイド・フーズ(アメリカ)

- アレフ・ファームズ(イスラエル)

- モサミート(オランダ)

- グッドミート(アメリカ)

- ビリーバー・ミート(米国)

- ミータブル (オランダ)

- バウ(オーストラリア)

- ブルーナル(アメリカ)

- スーパーミート(イスラエル)

- 野生型(私たち。)

主要な産業の発展

- 2025年9月:米国に本拠を置く企業ミッション・バーンズは、初めて自社の栽培豚肉を商業販売した。数か月前、同社は農務省から製品を市場で販売する許可も得た。

- 2025 年 6 月:米国に本拠を置く企業ワイルドタイプは、全米のレストランで養殖サーモンを発売した。

- 2023 年 6 月:養殖肉、家禽、水産物の大手企業である UPSIDE Foods は、養殖家禽の市場前規制審査プロセスを完了し、米国農務省 (USDA) から査察助成金 (GOI) を取得しました。今回の承認により、UPSIDE Foodsは養鶏の商業生産・販売を開始した。

- 2023年1月:米国に本拠を置く会社WildtypeはシリーズB資金調達で1億ドルを調達し、寿司用の養殖サーモンをレストランで発売した。この資金により、同社は米国市場での事業を拡大することができました。

- 2022年8月: 米国に本拠を置く会社 Novel Farms Inc. は、霜降り培養豚ロース肉を市場に投入しました。食用でカスタマイズ可能な足場を製造するための独自の微生物発酵アプローチを開発しました。

レポートの範囲

世界のラボラトリー食品市場調査レポートは、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。市場分析には、市場のダイナミクスと市場予測を推進すると予想されるトレンドの詳細が含まれます。技術の進歩、新製品の発売、食肉市場、主要産業の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場レポートには、市場セグメンテーション、市場シェア、主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 2026 年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 45.96% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 製品タイプ別、最終用途別、フォーマット別、および地域別 |

| 製品タイプ別 |

|

| 最終用途別 |

|

| フォーマット別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 4 億 1,053 万米ドルで、2034 年までに 119 億 6,129 万米ドルに達すると予測されています。

2025 年の北米市場価値は 1 億 978 万米ドルでした。

市場は、予測期間中に 45.96% の CAGR を示すと予想されます。

製品タイプ別では、培養豚脂肪および脂肪利用製品部門が2025年の世界市場をリードしました。

持続可能性、食糧安全保障、動物福祉への懸念の高まりが、市場を牽引する重要な要因となっています。

Upside Foods、Mosa Meat、Aleph Farms が市場のトッププレイヤーです。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

プロセスの最適化、モジュール式バイオリアクター、成分レベルの商品化への移行が市場の主要なトレンドとなっています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

-

(有効期限 15th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。