空対空ミサイル市場規模、シェアおよび業界分析、ミサイル射程タイプ別(短距離、中距離、目視外、超長距離、訓練/捕虜ミサイル)、射程距離別(10kmから300km以上)、誘導技術別(赤外線ホーミング、AI/自律対応誘導、GPS/GNSS支援誘導、慣性誘導)、シーカータイプ別、推進システム別、速度別、機体別(従来型尾翼制御ミサイル、折り畳みフィンミサイルなど)、コンポーネント別、調達タイプ別 (新型ミサイル生産、代替備蓄、開発プログラムなど)、および地域予測、2026~2034 年

空対空ミサイルの市場規模と将来展望

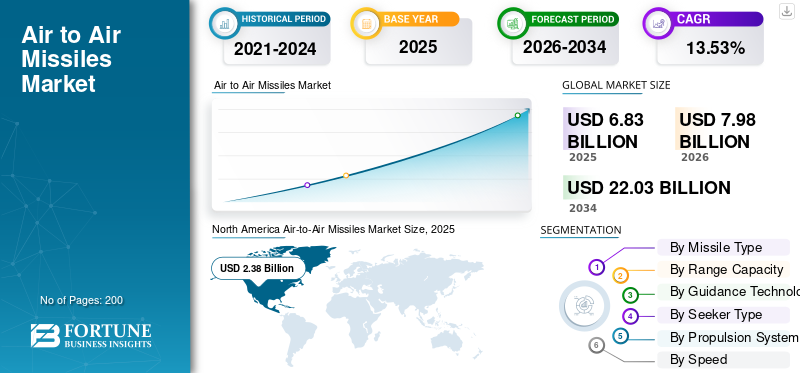

世界の空対空ミサイル市場規模は、2025年に68億3,000万米ドルと評価されています。市場は2026年の79億8,000万米ドルから2034年までに220億3,000万米ドルに成長すると予測されており、予測期間中に13.53%のCAGRを示します。北米は空対空ミサイル市場を独占し、2025年には市場シェア34.84%となった。

空対空ミサイル市場は、敵の航空機、ヘリコプター、UAV、巡航ミサイル、および短距離、可視範囲内、および可視範囲外の戦闘シナリオにわたるその他の航空脅威を破壊するために使用される航空機発射兵器を対象としています。これは通常の商業市場ではなく、主権調達市場であり、戦闘機近代化プログラム、制空権競争、NATOとインド太平洋の備蓄再構築努力、および重航空機で効果的に運用できる長距離ネットワーク対応ミサイルへの移行によって需要が牽引されている。電子戦争環境。

主要な成長原動力はハイエンド航空戦の復活であり、各国は敵航空機が作戦距離を縮める前に交戦する「先制攻撃/先制破壊」能力をますます優先している。世界の軍事支出は2025年に増加し、特にヨーロッパとアジア/オセアニア全域で大きな伸びが見られ、一方IISSはロシアのウクライナ紛争中の限られたミサイル在庫の暴露を受けて弾薬備蓄プログラムが急速に拡大していることを強調した。

主要なプレーヤーには、RTX Corporation、Nammo AS、MBDA Group、Diehl Defense GmbH & Co. KG、Saab AB などが含まれます。大手企業は、競争力を強化し、世界市場での成長を促進するために、次世代の空戦兵器の開発と戦闘機プラットフォームの統合エコシステムに焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

空対空ミサイル市場の重要なポイント

- 2025年の市場規模:68億3,000万ドル

- 2026年の市場規模:79億8000万ドル

- 2034 年の予測市場規模: 220 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 13.53%

- 北米は2025年に34.84%のシェアを獲得し、空対空ミサイル市場を独占した。

- 超長距離空対空ミサイルセグメントは、予測期間中に最速の 15.82% の CAGR で成長すると予測されています。

- 300 km を超えるセグメントは、2034 年までに 16.05% という最高の CAGR を記録すると予想されます。

北米

北米は、2025 年に 23 億 8,000 万米ドルの価値で世界市場をリードし、2026 年もリーダーの地位を維持しました。

ヨーロッパ

ヨーロッパは地域的に最も急速な成長を記録すると予測されており、2025 年にはその価値は 14 億 6,000 万米ドルに達すると予想されています。

アジア太平洋地域

アジア太平洋地域は、防衛近代化プログラムの増加に支えられ、2025 年には 20 億 3,000 万米ドルと評価されました。

私たち。

市場は 2025 年に 22 億 8,000 万米ドルと評価され、CAGR 12.80% で成長すると予想されています。

日本

市場は2025年に4.5億米ドルと評価され、予測期間中に15.53%のCAGRで拡大すると予測されています。

続きを読む

空対空ミサイル市場動向

高度な推進技術とシーカー技術の統合による市場開発の促進

空対空ミサイル市場における主な技術トレンドは、ミサイルの射程のみに焦点を当てたものから、生存性、シーカーの柔軟性、データリンクのパフォーマンス、エンドゲームのエネルギー保持の強化へと移行しています。 Meteor のラムジェット モーターは迎撃段階で推力を与え、MBDA は同クラス最大の脱出禁止ゾーンを備えていると位置づけており、そのプラットフォーム リストにはユーロファイター タイフーン、F-35、グリペン、ラファールが含まれています。 MICA NGは、より小型のミサイルプラットフォームにおいても同じ技術的方向性を示しています。 MBDA によると、このシステムは、MICA と比較して最大 40% 長い航続距離、デュアルパルスモーター、AESA RF シーカー、パッシブイメージング IR シーカー、および 360 度の発射エンベロープ機能を提供します。

例えば、2025年12月、MBDA、ロッキード・マーチン社、およびF-35共同計画室は、地上振動試験や内部兵器庫キャリッジの適合性チェックを含む、F-35AライトニングIIのメテオ・ミサイルの重要な地上統合試験を完了した。

市場動向

マーケットドライバー

無料サンプルをダウンロード このレポートについて詳しく知るために。

製品需要を拡大するための防衛費の増加

市場の最も強力な成長原動力は、高強度の航空戦計画の復活です。空軍はもはや戦闘機を単独で購入しているわけではない。彼らはBVRミサイル、WVRミサイル、訓練弾を中心とした完全な空戦パッケージを再構築している。ソフトウェアサポート、テスト機器、および分類された維持パッケージ。

2026年4月27日に発表されたSIPRIのリリースによると、2025年の世界の軍事支出は2兆8,870億米ドルに達し、ヨーロッパは14.00%の成長を記録し、アジア/オセアニアは8.10%増加しました。この防衛支出の増加は、最新の戦闘兵器と制空権の在庫に対する需要を直接支えています。米空軍はまた、AMRAAMを米国および同盟国の航空機のために調達された全天候型の目視範囲外ミサイルであると説明し、同盟国の戦闘機近代化計画の中核兵器としての継続的な役割を強調している。

たとえば、2026 年 2 月、RTX のレイセオンは、AMRAAM を含む重要な軍需品の生産を拡大するため、米国陸軍省と最長 7 年間の枠組み協定に署名し、AMRAAM の年間生産は少なくとも 1,900 発のミサイルに増加すると述べました。

市場の抑制

産業の発展を妨げる重要なミサイル部品のサプライチェーンのボトルネック

市場における最大の制約は需要ではなく、必要なペースでミサイルを製造、試験、認証、配備する業界の能力である。空対空ミサイルの生産は、固体ロケットモーター、エネルギー材料、シーカー、データリンク、信管、制御セクション、ミッションクリティカルなソフトウェアなど、高度に制約されたサブシステムやコンポーネントに依存しています。

たとえ政府が大規模な調達契約を承認したとしても、各ミサイルのロットは厳格な安全性、統合性、認証基準を経る必要があるため、納入スケジュールは延長される可能性がある。その結果、ミサイル製造業者は、新型ミサイルの発射だけに注力するのではなく、工場、労働力、サプライヤーネットワークの能力に多額の投資を行っている。

たとえば、L3ハリスは2026年4月に、施設の拡張と近代化、研究開発の加速、重要なミサイル技術の生産能力の向上を目的として、ミサイルソリューション事業への陸軍省からの10億ドルの投資を終了した。

市場機会

市場の成長を促進するための最新鋭戦闘機群とミサイル統合プログラムの拡大

市場における最も明らかな成長機会は、F-35、タイフーン、ラファール、グリペン、F-16、F-15、KF-21などの先進戦闘機を調達またはアップグレードしている国にあります。これらの国は、自国の戦闘機部隊が運用上信頼できるものであり続けることを保証するために、ミサイルのより深い在庫をますます必要としています。欧州では特に、弾薬在庫が限られてきた長年の状況を経て政府が防空・制空能力を再構築しており、そのチャンスは大きい。 OEM にとって、将来の成長はミサイル生産のみに留まらず、統合キット、ソフトウェア更新、テスト機器、捕虜訓練ミサイル、予備品、長期維持が含まれるでしょう。 MBDA の Meteor は、すでに タイフーン、ラファール、グリペン、KF-21、および F-35 の統合経路に関連付けられているため、この環境に適しています。

例えば、2026年1月、MBDAはF-35ライトニングIIの統合進展とグリペンEからのメテオ発射成功のブラジルによる確認を受けて、追加のメテオ目視範囲外空対空ミサイルの追加注文をドイツから新たに受けた。

市場の課題

市場の成長を妨げるターゲットの検出が困難

市場の最大の技術的課題は、現代の標的の検出、追跡、殺害がますます困難になっていることです。戦闘機、UAV、巡航ミサイル、おとりは、低シグネチャ、電子攻撃、データリンクの中断、赤外線/レーダー対策を考慮して設計されることが増えています。このため、OEM はミサイルと既存の発射装置や航空機ソフトウェア アーキテクチャとの互換性を維持しながら、シーカー、プロセッサ、ECCM ロジック、データ リンク、推進装置をアップグレードする必要があります。たとえば、ラファエルの I-ダービー ER は、ソフトウェア定義の RF シーカー、ECCM 機能、および敵対的な電子戦環境用の双方向データリンクを備えています。一方、Python-5 は、全球対応能力と対抗策に対する耐性が強化された第 5 世代 IIR ミサイルとして販売されています。

たとえば、2025 年 4 月に Diehl Defense は、モジュラーペイロード統合アプローチを通じて戦闘機発射プラットフォームへの IRIS-T 統合を強化するため、MDSI との提携を発表しました。この発表は、従来のシステムの大規模な再設計や置き換えを必要とせずに、次世代ミサイル技術を既存の戦闘プラットフォームに統合するという、実際の業界の課題を浮き彫りにする重要な意味を持つ。

セグメンテーション分析

ミサイルの種類別

超長距離空対空敵航空機と交戦するニーズの高まりにより、ミサイル分野が急成長を描く

市場はミサイルの種類によって、短距離空対空ミサイル、中距離空対空ミサイル、可視範囲外ミサイル、超長距離空対空ミサイル、二役空対空/空対空ミサイルに分けられます。地対空ミサイル、および訓練/捕虜ミサイル。

超長距離空対空ミサイルは最も急速に成長しているセグメントであると推定されており、予測期間中に 15.82% という最高の CAGR を記録しました。このセグメントの成長は、より安全な距離から敵の航空機、AWACS、タンカー、および高価値の空挺プラットフォームと交戦する必要性の増大によって推進されています。

目視外射程ミサイルセグメントは、2025年に世界の空対空ミサイル市場で最大の41.90%シェアを占め、予測期間中に14.66%のCAGRで成長すると予想されている。

レンジ容量別

超長距離空戦能力への関心の高まりにより、300kmを超えるセグメントが最も急速な成長を示す

世界市場は航続可能距離によって、10 km 未満、10 ~ 30 km、30 ~ 80 km、80 ~ 160 km、160 ~ 300 km、および 300 km 以上に分類されます。

上記 300 km は最も急速に成長しているセグメントであると推定され、予測期間中に 16.05% という最高の CAGR を記録します。この成長は、特に高価な空挺資産に対抗し、発進航空機を敵の交戦地帯の外に留めておくための、超長距離空戦能力に対する関心の高まりを反映している。成長は、航空機がより安全な距離から発進し、厳重に防御されたゾーンに進入する前に戦略的な空挺プラットフォームと交戦する必要がある次世代の空戦コンセプトによって推進されています。さらに、将来の空戦作戦は、従来の戦闘兵器の届かない長距離キルチェーン、第三者による標的化、敵支援機の交戦にますます依存するようになる。

80 ~ 160 km セグメントは、2025 年に 40.43% という最大の世界市場シェアを占め、予測期間中に 13.89% の CAGR で成長すると予想されます。

ガイダンステクノロジーによる

AI/自律性を活用したガイダンス分野は、ニーズの高まりにより急速な成長を遂げる電子戦耐性

世界市場は、ガイダンス技術によって、赤外線ホーミング、アクティブレーダーホーミング、セミアクティブレーダーホーミング、パッシブRFホーミング、デュアルモードガイダンス、AI/自律性対応ガイダンス、コマンド/データリンクガイダンス、GPS/GNSS支援ガイダンス、および慣性ガイダンスに分割されます。

AI/自律性対応ガイダンスは最も急成長しているセグメントであると推定されており、予測期間中に 17.04% という最高の CAGR を記録しました。このセグメントの成長は、強化された目標識別、電子戦耐性、適応ルーティング、およびミサイルが乱雑で競合する環境で運用する必要がある将来の空戦に対する需要の増加によって推進されています。将来のミサイルシステムには、GPS が拒否され電子的に争われる戦闘空間での、より優れた機内意思決定、目標の優先順位付け、対抗抵抗、および性能が必要となるでしょう。

アクティブレーダーホーミングセグメントは、2025年に40.86%の最大の世界市場シェアを占め、予測期間中に15.04%のCAGRで成長すると予想されています。

探求者のタイプ別

ステルス技術に対抗する必要性の高まりにより、マルチスペクトルシーカーセグメントが最も急速な成長を反映

シーカーの種類によって、世界市場は赤外線シーカー、レーダーシーカー、電気光学シーカー、マルチスペクトルシーカー、アンチジャムシーカー、ロックオンモード、シーカー冷却に分けられます。

マルチスペクトルシーカーは最も急成長しているセグメントであると推定されており、予測期間中に 15.96% という最高の CAGR を維持します。単一のシーカー アーキテクチャ内に複数のセンシング モードを統合することにより、ステルス技術、おとり、妨害、赤外線/レーダー対策に対抗する必要性が高まっていることが成長の原動力となっています。さらに、航空標的はステルス成形、電子戦、デコイ、およびミサイルの結合を必要とする低シグネチャープロファイルを使用します。レーダー、赤外線、画像処理、および信号処理入力により、より確実な殺害を実現します。

レーダーシーカーセグメントは、2025年に41.34%の最大の市場シェアを獲得し、予測期間中に14.67%のCAGRで成長すると予想されています。

推進システム別

次世代ミサイルシステムへの関心の高まりにより、スクラムジェット/極超音速コンセプトセグメントがリード

市場は推進システム別に、シングルパルス固体ロケットモーター、デュアルパルス固体ロケットモーター、ブーストサステインロケットモーター、ラムジェット推進、スクラムジェット/極超音速コンセプト、推力ベクトル制御、低煙推進に分けられます。

スクラムジェット/極超音速コンセプトは最も急成長するセグメントとなる可能性が高く、予測期間中に最高の CAGR 17.72% を記録します。成長は、より高速、より長い交戦距離、より優れた終盤エネルギー保持を実現できる次世代ミサイル防衛システムへの関心の高まりによって推進されています。まだ設置ベースが比較的小さい新興段階にありますが、防衛 OEM と軍は、敵の反応時間を短縮し、高度な防空や電子的対抗策に対する生存性を向上させる、より高速な迎撃機を模索しています。

シングルパルス固体ロケットモーターセグメントは、2025年に35.14%の最大の市場シェアを占め、予測期間中に10.35%のCAGRで成長すると予想されています。

速度別

敵の反応時間を短縮する必要性が高まるため、高極超音速セグメントが優勢となる

世界市場は速度によって、亜音速/トレーニングクラス、超音速、高超音速、極超音速/近極超音速、高G機動クラス、エネルギー保持クラスに分けられます。

高超音速は最も急速に成長しているセグメントであると推定されており、予測期間中に 16.36% という最高の CAGR を記録しました。敵の反応時間を短縮し、対抗策に対する生存性を向上させ、次世代の制空任務をサポートするというニーズの高まりが成長を後押ししています。将来の空戦では、より速く距離を縮め、回避目標を打ち破り、敵の意思決定の幅を狭めることができるミサイルが求められるでしょう。

超音速セグメントは、2025 年に 40.62% の最大の市場シェアを保持し、予測期間中に 14.28% の CAGR で成長する可能性があります。

機体別

将来のステルス航空機の要件により、可観測性の低い互換ミサイルセグメントが優勢になる

世界市場は機体ごとに、従来型尾翼制御ミサイル、カナード制御ミサイル、推力偏向ミサイル、ストレーク/揚力体ミサイル、折り畳みフィン型ミサイル、低観測可能互換ミサイルに分けられる。

低観測可能な互換性のあるミサイルは、予測期間中に16.52%という最高のCAGRを記録し、最も急速に成長するセグメントとなる準備ができている。その成長は、F-35と将来のステルス航空機の要件に関連しており、ミサイルは内部の兵器庫に収まり、レーダーの信号を減らし、航空機の生存性を維持する必要があります。第 5 世代戦闘機には、内部兵器庫に適合し、ステルス性を維持し、長距離交戦性能を発揮できるミサイルの必要性がますます高まっています。

従来型尾翼制御ミサイルセグメントは、2025年に34.23%の最大の世界市場シェアを占め、予測期間中に10.58%のCAGRで成長すると予想されている。

コンポーネント別

ラムジェットおよびスクラムジェット推進ミサイルのコンセプトにより、空気呼吸入口セグメントがリード

世界市場はコンポーネントごとに、モーター ケーシング、ノズル システム、推力ベクトル制御、点火、熱保護、推進剤粒子、吸気口、燃焼システム、燃料システムに分かれています。

空気呼吸入口は最も急成長するセグメントになる見込みで、予測期間中に 19.51% という最高の CAGR を記録します。このセグメントの急速な成長は、ラムジェットおよびスクラムジェットを動力源とするミサイルのコンセプトによって推進されており、空気吸入推進システムにより、より長い運用距離、持続的な高速性能、および強力な終盤エネルギー保持が可能になります。さらに、ラムジェットや将来の空気呼吸推進システムでは、空気の流れを管理し、推力を維持し、長距離にわたる終盤のエネルギー保持を向上させるために、より複雑な吸気口構造が必要になります。

推進剤穀物セグメントが市場をリードし、2025年には33.28%の最高シェアを保持し、予測期間中に13.27%のCAGRで成長すると予想されています。

調達タイプ別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

台頭する政府と主導により主導する開発プログラム部門OEM への投資

世界市場は、調達タイプ別に、新型ミサイルの生産、代替備蓄、開発プログラム、輸出プログラム、合弁事業に分けられます。

開発プログラムは最も急成長しているセグメントであると推定されており、予測期間中に 14.74% という最高の CAGR を記録しました。成長は、次世代 BVR ミサイル、AI 対応誘導、極超音速コンセプト、改良されたシーカー、電子戦環境向けに設計されたミサイルによって推進されています。さらに、政府とOEMは、将来の空戦要件をサポートするために、長距離BVRミサイル、極超音速コンセプト、AI対応誘導、マルチスペクトルシーカー、および低観測可能互換設計に投資しています。

新しいミサイル生産セグメントは、2025年に34.18%の最大の市場シェアを確保し、予測期間中に13.75%のCAGRで成長すると予想されています。

空対空ミサイル市場の地域展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

北米

North America Air-to-Air Missiles Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に23億8,000万米ドルで圧倒的なシェアを維持し、2026年も27億7,000万米ドルで首位を維持した。地域の空対空ミサイル市場の成長は、地政学的な緊張の高まり、戦闘機の急速な近代化、先進的なミサイルの目視範囲外(BVR)能力に対する需要の増加によって牽引されています。高額な防衛予算、極超音速技術への投資、無人航空の脅威に対抗する必要性が市場の拡大をさらに加速させています。

米国の空対空ミサイル市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に22億8,000万米ドルに達し、予測期間中に12.80%のCAGRで成長すると推定されています。

ヨーロッパ

ヨーロッパは地域的に最も速い成長を記録し、予測期間中に 15.21% の CAGR で拡大すると予測されています。 2025 年の市場価値は 14 億 6,000 万ドルに達しました。これは、地政学的な緊張の高まり、防衛費の急増、高度な航空脅威に対する空戦能力の近代化の必要性によって決まりました。主な成長の理由には、Beyond-Visual-Range(BVR)ミサイルの備蓄の増加、研究開発への多額の投資、次世代空戦プラットフォームへのAIとステルス技術の統合の増加などが含まれます。

英国の空対空ミサイル市場

英国の市場は 2025 年に 2 億 2,000 万米ドルと評価され、予測期間中に 13.22% の CAGR で成長すると推定されています。

北欧諸国の空対空ミサイル市場

市場は2025年に2億6,000万米ドルと評価され、予測期間中に17.36%の割合で成長すると推定されています。

ドイツの空対空ミサイル市場

市場は2025年に2億4,000万米ドルと評価され、予測期間中に16.54%の割合で成長すると推定されています。

アジア太平洋地域

アジア太平洋市場は2025年に20億3,000万米ドルと評価され、市場で2番目に大きい地域の地位を確保しました。この市場は、地域の激しい地政学的緊張(南シナ海、台湾海峡、朝鮮半島)、防衛予算の増加、近代化の取り組みによって急速に成長すると予測されています。主な成長理由には、先進ミサイルの調達を促す領土紛争の増大、先住民開発への多額の投資(インドのアストラMk-II、韓国のKF-21統合など)、および次のような高度な脅威に対抗する必要性が含まれる。極超音速兵器。

中国空対空ミサイル市場

中国市場は2025年に5億6,000万米ドルと評価され、予測期間中に12.74%の成長が見込まれています。

インドの空対空ミサイル市場

インド市場は2025年に3億4,000万米ドルと評価され、予測期間中に16.27%の成長が見込まれています。

日本の空対空ミサイル市場

2025 年の日本市場は 4 億 5,000 万米ドルと評価され、予測期間中に 15.53% の成長率で成長すると推定されています。

中東、アフリカ、ラテンアメリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は2025年に1.2億米ドルと評価され、中東およびアフリカ市場は2025年に8.1億米ドルに達しました。

競争環境

主要な業界プレーヤー

大手企業は競争力を高めるために自動化された工場に投資している

各国政府が備蓄量の拡大、納期の短縮、複数の戦闘機プラットフォームにわたる相互運用性を優先しているため、空対空ミサイル市場の競争は激化している。 OEM は、生産能力を拡大し、ロケット モーターの供給を確保し、自動化された工場やテスト インフラストラクチャに投資することで対応しています。

技術競争は、より長距離の BVR エンゲージメント、改善された脱出禁止ゾーン、ソフトウェア定義のシーカー、双方向データリンク、ECCM、およびより容易な航空機統合に向けて進んでいます。全体として、この産業は、弾薬補給プログラム、戦闘機近代化計画、多国籍統合プログラム、紛争の空域環境における生存性の向上を目的とした技術アップグレードを通じて成長しています。

主要な空対空ミサイル会社のリスト

- RTX Corporation (U.S.)

- Nammo AS (Norway)

- MBDA Group (France)

- Diehl Defence GmbH & Co. KG (Germany)

- Saab AB (Sweden)

- Roxel Group (U.K.)

- Thales S.A. (France)

- Rafael Advanced Defense Systems Ltd. (Israel)

- Bharat Dynamics Limited (India)

- TÜBİTAK SAGE (Turkey)

- Denel Dynamics (South Africa)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Aviation Industry Corporation of China, Ltd. (China)

- JSC GosMKB Vympel (Russia)

- Artem State Joint Stock Holding Company (Ukraine)

主要な産業の発展

- 2025 年 9 月:レイセオンは、複数の米国およびその同盟の FMS 顧客向けに AMRAAM の生産、維持、開発、陳腐化の軽減をサポートするため、米国で 7 億 6,000 万米ドルの契約を締結しました。この契約は、AMRAAMの需要が新たなミサイルの注文を超えて、長期的なライフサイクルサポートや電子機器の更新作業に移行していることを示している。

- 2025 年 9 月:レイセオンは、AMRAAM の亜種、生産、維持活動を対象とする 4,168 万米ドルの契約変更を受け取り、関連契約の累計額は 25 億 1,000 万米ドルを超えました。顧客ベースにはいくつかの NATO および同盟空軍が含まれており、西側戦闘機隊の標準的な BVR ミサイルとして AMRAAM に引き続き依存していることがわかります。

- 2025 年 9 月:米国国務省は、NATO諸国が防空と制空権の準備を強化する中、目視範囲外のミサイル深度に対する欧州の需要の高まりを反映して、AIM-120C-8 AMRAAMミサイルと関連装備のためにオランダへの5億7,000万米ドルのFMSパッケージの可能性を承認した。

- 2025 年 9 月: 米国国務省は、AIM-9Xサイドワインダーミサイルと関連機器のためにベルギーへの5億6,780万米ドルのFMSパッケージの可能性を承認した。これはベルギーの短距離空戦能力をサポートし、特に欧州空軍が第5世代機や改良された第4世代機を中心に近代化を進める中、NATO戦闘機の相互運用性を強化する。

- 2025 年 7 月:レイセオンは、AMRAAM 生産ロット 39 および 40 に関して、最大 35 億米ドル相当の契約を獲得しました。

レポートの範囲

世界の空対空ミサイル市場レポート分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な防衛産業の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021-2024 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 13.53% |

| ユニット | 10億米ドル |

セグメンテーション | ミサイルの種類別

レンジ容量別

ガイダンステクノロジーによる

探求者のタイプ別

推進システム別

速度別

機体別

コンポーネント別

調達タイプ別

による地理的

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 68 億 3,000 万米ドルで、2034 年までに 220 億 3,000 万米ドルに達すると予測されています。

2025 年の欧州の市場価値は 14 億 6,000 万米ドルでした。

市場は、予測期間中に 13.53% の CAGR を示すと予想されます。

スクラムジェット/極超音速コンセプトセグメントは、予測期間中に最も高いCAGRを維持すると予想されます。

防衛支出の増加が市場を牽引する主な要因です。

RTX/Raytheon、MBDA、Diehl Defence、Rafael Advanced Defense Systems、および Lockheed Martin Corporation が市場の主要な主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。