米国電力用電線・ケーブル市場規模、シェア及び業界分析:設置方法別(架空、地下、海底)、電圧別(低圧、中圧、高圧、超高圧)、材質別(アルミニウム、銅)、用途別(発電・送電、配電)、国別予測(2025-2032年)

主要市場インサイト

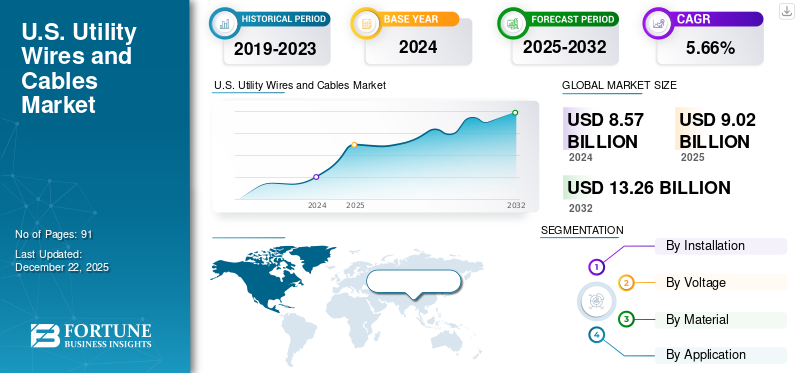

米国のユーティリティワイヤとケーブルの市場規模は2024年に85億7000万米ドルの価値がありました。市場は2025年の902億米ドルから2032年までに1326億米ドルに成長すると予測されており、予測期間中は5.66%のCAGRを示しています。

ユーティリティワイヤとケーブルは、米国のエネルギーインフラストラクチャに重要な役割を果たし、全国の電力送信と効果的な流通を促進します。市場は、インフラストラクチャへの投資、再生可能エネルギーの統合、グリッドの近代化、技術の進歩により拡大すると予想されています。

太陽と風を含む再生可能エネルギー源に焦点を当てているため、これらの分散型生成施設の効率的な伝送と接続に対する需要が増加しています。ユーティリティワイヤーとケーブルより高い電圧レベルとより長い距離のパワー伝送を管理するように設計されており、この遷移をサポートするために不可欠になります。さらに、ファイバーオプティックケーブルは、電力伝送の代替品としてではなく、既存のインフラストラクチャとともに高速データ通信およびその他のサービスを提供する手段として、ますますユーティリティワイヤーおよびケーブルシステムに統合されています。これらの要因は、近年市場シェアを推進しています。

Prysmianは市場の大手プレーヤーです。同社は、幅広い電気ケーブルと製品を設計および製造しており、あらゆる種類の商業用および住宅用配線回路を提供しています。 150年以上の経験により、同社は米国および他の国々で幅広いネットワークを務めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国のユーティリティワイヤとケーブル市場の動向

持続可能性と技術の進歩に焦点を当てていることは、最近の市場動向です

持続可能性に関する技術の進歩と認識により、パワーとケーブルセクターもこれらの機能を組み込むために受け入れられ進化しました。国連は説明しています再生可能エネルギー消費されるよりも速く補充するエネルギーとして。最も一般的なタイプは、太陽、風、地熱、水力発電、および生体エネルギーで構成されています。米国の再生可能エネルギー市場は、これらの電源に基づいています。 2023年、この発電の約60%は化石燃料(石炭、天然ガス、石油、およびその他のガス)からのものであり、約19%は原子力エネルギーから、約21%は再生可能エネルギー源からでした。

米国は、新しい再生可能エネルギープロジェクトがワイヤとケーブルの展開を後押しする重要な成長機会を保有しています。政府はまた、公有地と海域での再生可能エネルギーの生産を拡大することを目指しています。2030年までに30 GWのオフショア風、2035年までに15 GWのフローティングオフショア風力を採用するというコミットメントを含むことを目的としています。2025年までに少なくとも25 GWのオンショア再生可能エネルギーを認可するという目標を目標としています。グリッドへの連邦および非連邦の土地。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス

マーケットドライバー

市場の成長をサポートするためのインフラストラクチャの老化により、グリッド近代化の必要性の高まり

米国には、顧客に電気を配布するための広大で複雑なネットワークがあります。複雑な電力ネットワークは、効率的で信頼性の高い送信と電力の配布のために、ワイヤーとケーブルの広大なネットワークに依存しています。ただし、このネットワークは、老朽化したインフラストラクチャのために課題に直面しています。これらの課題に取り組むために、グリッドの近代化の取り組みが行われています。これには、信頼性、効率性、回復力を向上させるために電力網のアップグレードと近代化が含まれます。ワイヤーとケーブルはグリッドの基本的なコンポーネントであり、信頼性が高く効率的な電力送信と配布を確保します。ワイヤーとケーブルは、電気を導くために不可欠です発電消費者への情報源。それらは、発電所、変電所、家を接続する効率的な送電と流通の鍵です。

グリッドの近代化と高度なケーブル(カーボンコアとアルミニウム導体を含む)を使用すると、ラインの損失を減らし、電力供給の全体的な信頼性を改善できます。回復力のあるワイヤーとケーブルを備えた近代化されたグリッドは、厳しい気象条件に耐え、停電の頻度と期間を短縮できます。

グリッドの近代化により、風力や太陽光などの大規模な再生可能エネルギーシステムをグリッドに統合できます。グリッドの効率の向上とエネルギー損失の減少、最新のケーブルにより、ユーティリティの運用コストが削減され、最終的に消費者に利益をもたらす可能性があります。

したがって、グリッド近代化の傾向は、予測期間中に米国のユーティリティワイヤとケーブル市場を後押しすると予想されます。

ユーティリティセクターと政府の支援の拡大市場の成長を促進します

政府の支援は、公益事業部門の開発と拡大において重要な役割を果たしています。たとえば、エネルギー省(DOE)グリッドレジリエンスとイノベーションパートナーシップ(GRIP)プログラムは、電力網の回復力を高めるプロジェクトに資金を提供し、極端な天候や需要の増加を満たす能力の向上に対処します。

American Public Power Associationが提供するEnergy&Efficiency Developments(DEED)プログラムのデモンストレーションは、効率の向上、発電費の削減、新しい技術の探求、および改良プロセスを目的とした革新的なプロジェクトに資金を割り当てます。

2024年10月、米国エネルギー省のグリッド展開事務所(GDO)は、伝送ファシリテーションプログラム(TFP)を介して4つの伝送イニシアチブに15億米ドルの投資を明らかにしました。この投資は、送信の開発に関連する財政的課題に対処し、グリッドの信頼性と回復力を高め、高価な送信渋滞を緩和し、手頃なエネルギーへのアクセスを提供します。

全体として、このようなプログラムは、ワイヤーとケーブルシステムが送電プロジェクトの不可欠なコンポーネントであるユーティリティセクターの拡大に役立ち、加速し、長距離にわたる電力の安全で効率的な移動を促進します。これらのシステムは、オーバーヘッドラインや地下ケーブルを含むさまざまな種類の送電で使用されており、電気の信頼性と可用性を確保するために重要です。

抑制要因

市場の成長を妨げるための原材料価格の変動

原材料価格の変動は、業界のペースと成長に大きな影響を与える可能性があります。製造用ユーティリティワイヤとケーブルに使用される原材料には、銅が含まれています。アルミニウム、スチール、およびさまざまなポリマー。これらの各材料は、さまざまな市場のダイナミクスの影響を受け、価格のボラティリティにつながります。銅はエネルギーの優れた導体であり、さまざまな送電および流通アプリケーションで広く使用されています。ただし、銅価格は、世界的な需要と供給のダイナミクス、地政学的要因、通貨の変動の対象となります。

銅価格の変化は、ケーブルメーカーの生産コストに直接影響を与え、最終送信システムの価格変動につながります。原材料価格の変動は、業界の投資決定に影響を与える可能性があります。原材料の価格変動中、製造業者は拡張計画を遅らせるか、再考することができ、米国のユーティリティワイヤやケーブル市場の成長の潜在的な減速につながる可能性があります。価格のボラティリティは、電力部門のプロジェクトのタイムラインに影響を与える可能性があります。電力ユーティリティとインフラストラクチャプロジェクトには、多くの場合、計画と開発のサイクルが長くあります。ケーブル価格の変動により、プロジェクトの予算とタイムラインが混乱し、送電および流通プロジェクトの実行が遅れを引き起こす可能性があります。

市場機会

再生可能エネルギー源を統合して、拡大の機会を生み出します

国が低炭素経済への移行に焦点を当てているため、再生可能エネルギーの役割はより重要になりつつあります。米国エネルギー情報局の年次エネルギー見通し2022レポートは、再生可能エネルギーが2050年までに発電の40%以上を占めると予測されていると推定しています。再生可能エネルギー目標を達成するために、重要な送電および流通インフラストラクチャがサポートするために不可欠です。太陽光農場や風力発電所などの再生可能エネルギー源は、多くの場合、人口密集地域から遠く離れており、長距離伝送ラインが必要です。オフショアエネルギー農場の今後の傾向は、潜水艦ケーブルの必要性を刺激することがさらに予想されているため、市場のプレーヤーに新しい機会が生まれました。

再生可能エネルギーの採用を強化している多くのポリシーが導入されています。政府はまた、生成と流通に再生可能エネルギーを統合する際にユーティリティプロバイダーを支援および指導しています。さらに、グリッドの近代化とアップグレードも、ユーティリティワイヤとケーブル市場の拡大をサポートするために予想されます。

関税の影響

米国の公益事業部門は、ワイヤやケーブルの製造と展開に使用される原材料とコンポーネントのコストに影響を与えると予想される関税規制の進化により、米国の公益事業部門が重要な財政的圧力を求めているため、バイオディーゼル産業に対する関税の影響は重要になります。

2025年3月12日、米国はカナダ鋼およびアルミニウム製品に25%の関税を課しました。米国へのアルミニウム輸入は、主にカナダ、中国、アラブ首長国連邦、メキシコから来ています。したがって、アルミニウムがオーバーヘッド伝達ラインに最も利用されている材料であるため、これらの国に関税が課せられることは市場に大きく影響します。米国のメーカーは、ワイヤーとケーブル市場に影響を与える可能性が高い追加費用を負担します。

さらに、商務省は、銅の輸入からの国家安全保障への影響を評価するために、貿易拡大法のセクション232に従って調査するよう指示されています。銅は、地下および潜水艦ケーブルで広く使用されているもう1つの重要な原料です。調査の不利な結果は、市場に追加の悪影響を与える可能性があります。

セグメンテーション分析

インストールによって

メンテナンスコストと柔軟性の低下により、オーバーヘッドセグメントの成長が向上しました

設置により、市場は頭上、地下、および潜水艦に分割されます。

オーバーヘッドセグメントは、費用対効果とそれらが提供する設置の容易さのために、市場を支配しました。送電と分布のために、オーバーヘッドワイヤは一般に長距離で好まれ、成長するエネルギー需要を満たすためのスケーラビリティも提供します。そこでは、より多くのポールとケーブルを追加することで溶液を拡張できます。

地下セグメントは、都市インフラで提供される安全性と信頼性の向上により、予測期間にわたってより速い速度で成長すると予想されます。地下ケーブルは、嵐や強風など、気象関連の電力破壊の影響を受けにくく、それ以外の場合はオーバーヘッドラインに影響を与える可能性があります。

海底の再生可能エネルギープロジェクトに焦点を当てているため、潜水艦の設置が支持されると予想されます。潜水艦ケーブルは、さらなる利用のためにオフショアプロジェクトから土地の変電所にオフショアエネルギーを送信する上で重要な役割を果たしています。

電圧で

安全性と費用対効果の向上は、低電圧セグメントの成長を促進しました

電圧では、市場は低電圧、中電圧、高電圧、および超高電圧にセグメント化されています。

低電圧セグメントが支配的な市場シェアを占めました。低電圧ケーブルは、特にローカルの配電とデータ送信において、さまざまなアプリケーションの安全性、費用対効果、および適合性により、ユーティリティワイヤとケーブルで広く使用されています。それらは電気的危険を引き起こす傾向がなく、複雑なネットワークセットアップにより適応性があります。

エクストラハイ電圧セグメントは、予測期間中に最速の速度で成長すると予想されます。これは、電力網と関連するインフラストラクチャの継続的なアップグレードと近代化により、管理が必要な電力が必要です。超高電圧は、同じケーブルサイズと導体の数に対してより多くの電力を送信できます。これは、電力需要の増加を満たし、消費電力が高い地域で重要です。 2024年11月、米国エネルギー省(DOE)電力局(OE)は、4つの画期的な高電圧直流(HVDC)伝送研究開発プロジェクトを選択しました。約1,100万米ドルが資金調達で提供されます。これは、2035年までに送信システムコストを35%削減するのに役立つと予想されています。

また、中電圧セグメントは、電力を変電所からさまざまな目的地に送信することで、産業工場、商業ビル、住宅地などのさまざまな目的地に増加するため、成長することも予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

素材によって

アルミニウムの需要を高めるための優れた導電性と耐久性

材料によって、市場はアルミニウムと銅にセグメント化されています。

アルミニウムセグメントは、支配的な市場シェアを占めており、今後数年間で最速の成長を紹介すると予想されています。アルミニウムワイヤとケーブルは、ユーティリティセクターでは、優れた電気伝導率、低重量、費用対効果のために広く使用されています。これらは、導電率と重量の比率があるため、オーバーヘッドラインやローカルの電力分配ラインなど、送電と配電の主要な選択肢です。

銅線とケーブルは、地下ケーブルや潜水艦ケーブルでも広く使用されています。銅線とケーブルは、主に高電気伝導率と耐久性があるため、さまざまな用途においてユーティリティセクターで広く使用されています。

アプリケーションによって

パワーインフラストラクチャの改善により、生成および伝送アプリケーションの拡大が促進されます

アプリケーションにより、市場は生成と送信と流通に分割されます。

生成&トランスミッションセグメントは、米国の最大のユーティリティワイヤとケーブルの市場シェアを保持していました。セグメントの成長は、投資を含む発電およびトランスミッションインフラストラクチャの拡大に影響されます。スマートグリッド、既存の送電システム、およびその他の要因のアップグレード。

急速な都市化とインフラ開発プロジェクトにより、分布は予測期間中に最も急成長しているセグメントであると予想されます。これらのプロジェクトでは、配電、照明、その他の重要なサービスのための広範な配線が必要です。

競争力のある風景

主要業界のプレーヤー

買収とビジネスの拡大は、市場プレーヤーが採用する主要な戦略です

市場は、インフラの開発の増加、都市化、データセンターからの需要の増加、および再生可能エネルギー源への移行に起因する、大幅な成長を遂げています。さらに、Wireおよびケーブル会社は主に、収益を上げるために買収とビジネスの拡大に焦点を当てています。たとえば、2024年7月、PrysmianはEncore Wire Corporationの買収を完了しました。この買収により、北米でのプリシュミアンの主要な地位が強化されます。 Prysmianは、Encore Wireの明確な生産、流通戦略、およびサービス品質に見られる効率と革新とともに、向上したクロスセリングの可能性から得られることになります。さらに、この取引は、プリシュミアンの世界的存在における北米師団の重要性を高めています。

また、2024年7月、韓国ケーブル製造会社LSケーブルのアメリカ支店であるLS Greenlink USA、Inc。は、チェサピークの深海ターミナルサイトに新しい海水ケーブル製造工場を建設する計画を明らかにし、6億8,100万米ドルの投資を行いました。

紹介された主要な米国ユーティリティワイヤーおよびケーブル会社のリスト

- Southwire Company(私たち。)

- Belden Inc.(米国)

- Encore Wire Corporation(私たち。)

- Prysmian Group(私たち。)

- ネクサン(米国)

- LSケーブルとシステム(私たち。)

- SuperiorEssex Inc.(米国)

- ヒューストンワイヤー&ケーブル社(米国)

- アメリカンワイヤーグループ(米国)

- Cerrowire LLC(米国)

主要な業界の開発

- 2024年11月:フランスのトランスミッションシステムオペレーターであるRTEは、Prysmianグループに高電圧および超高電圧地下ケーブルの供給に対して3年間の合意を授与しました。契約には、アクセサリーと設置サポートの提供も含まれ、ケーブルの製造はグループのフランス、イタリア、オランダの施設で行われます。

- 2024年5月:日立エネルギーは、Sunzia送信プロジェクトを支援するために、再生可能エネルギーに焦点を当てた会社であるPattern Energyと協力しました。このイニシアチブは、ニューメキシコ州にある3,515メガワットのSunzia Wind Projectをアリゾナや他の西部州にリンクしており、HVDC接続を利用して米国で最大の風力エネルギープロジェクトの1つとなっています。この契約には、HVDCリンクのサービスソリューションが含まれています。HVDCリンクには、日立エナジーのHVDCライトテクノロジーが組み込まれており、この地域の住宅や企業への再生可能エネルギーの利用可能性が向上しています。

- 2024年3月:電気伝送を専門とする会社である日立エナジーアンドグリッドユナイテッドは、米国の東部と西部の電力グリッドをリンクするグリッドユナイテッドのトランスミッションイニシアチブに高電圧直流(HVDC)テクノロジーを提供することを目的としたパートナーシップを明らかにしました。

- 2023年7月:Prysmian Groupは、太陽光発電のための最も革新的なケーブルソリューションであるPrysmian Prysolarを立ち上げました。ソーラー太陽光発電ケーブルまたはソーラーPVケーブルとも呼ばれるソーラーケーブルは、太陽光発電システムで使用される特別に設計されたケーブルであり、重要な役割を果たします。ソーラーケーブルは、ソーラーパネルで生成された電力を送信するために使用され、電力が導入されている導管として機能する導管として機能します。インストール。

- 2022年8月:Prysmian Groupは、HVDCアプリケーション向けに最初の525kV押出潜水艦フルケーブルシステムを開始しました。ケーブルテクノロジーにより、バイポールシステムの最大伝送容量が2.5GWを超えるまで増加します。

報告報告

このレポートは、詳細な市場分析を提供し、大手企業、設置、電圧、材料、アプリケーションなどの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年の市場成長の増加に貢献したいくつかの要因が含まれています。技術の進歩の概要など、重要な側面に焦点を当てています。さらに、産業の払い戻しシナリオ、米国での高い効率性を備えた政府のイニシアチブ、合併、パートナーシップ、買収などの主要な業界開発、および市場への関税の影響の概要が含まれています。これに加えて、レポートは市場動向に関する洞察も提供し、主要な業界のダイナミクスを強調しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2024 |

|

推定年 |

2025 |

|

予測期間 |

2025-2032 |

|

歴史的期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGR 5.66% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

インストールによって

|

|

電圧で

|

|

|

素材によって

|

|

|

アプリケーションによって

|

よくある質問

Fortune Business Insightsによると、米国のユーティリティワイヤとケーブルの市場は2024年に85億7000万米ドルの価値がありました。

市場は、予測期間中に5.66%のCAGRを示すと予想されています。

電圧では、100kV-250kVセグメントが市場をリードしています。

Prysmian Group、Nexans、Sumitomo Corporation、およびFurukawa Electric Co Ltdが市場のトッププレーヤーです。

Fortune Business Insights氏によると、米国市場は2032年までに1326億米ドルの価値があると述べています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 91

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。