精密導かれた弾薬の市場の成長、サイズ、シェア、分析、プラットフォーム(土地、空中、海軍)、運用モード(自律的および半自律的)、タイプ(戦術ミサイル、ガイド付きロケット、魚雷、インターセプターミサイル、その他)、コンポーネント(ガイダンス&ナビゲーションシステム、標的獲得システム、標的獲得システム、標的獲得システムなど)システム、EO/IR、レーダーホーミング、その他)、速度(亜音速、超音波、および極ersonic)、範囲(短距離、中範囲など)、およびグローバル予測2026-2034。

主要市場インサイト

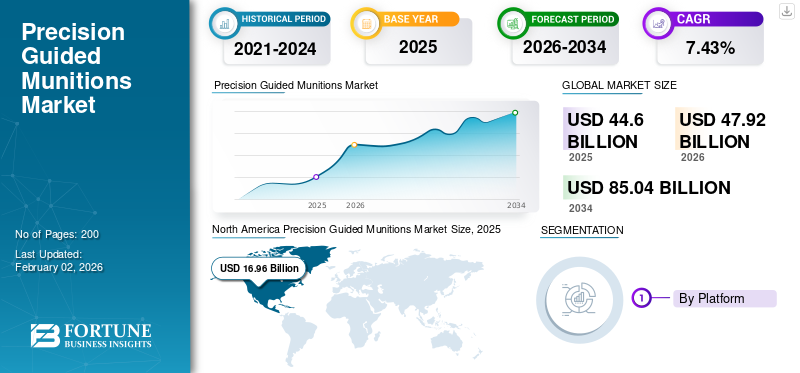

世界の精密誘導兵器市場規模は2025年に446億米ドルと評価された。市場は2025年の479億2000万米ドルから2034年までに850億4000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.43%を示すと予測されている。北米は2025年に38.03%の市場シェアを占め、誘導弾薬市場を支配した。

精密ガイド付き弾薬は、特定のターゲットを正確に攻撃するためのガイダンスシステムを備えたミサイルと爆弾であり、担保損傷を最小限に抑えることです。 彼らは、GPS、レーザーガイダンステクノロジーなどのさまざまなテクノロジーを通じてこの精度を実現します慣性ナビゲーションシステム。運用上の有効性の向上、担保損害の減少、軍事支出の増加の必要性は、精密誘導弾薬(PGM)の需要を促進します。地政学的な緊張、ガイダンス技術の進歩、軍事装備の近代化などの要因もこの需要に貢献しています。

Precision Guided Munitions市場分析レポートの主要なプレーヤーには、Lockheed Martin Corporation、Northrop Grumman Corporation、Boeing Companyなどがあります。これらの企業は、強化されたガイダンスシステムを備えた次世代の軍需品に投資することにより、推進技術の自律性と進歩、およびターゲットを正確にヒットする精度ガイド付き弾薬のAIおよびML統合を備えて、需要をさらに強化することにより、精密誘導弾薬市場の成長を促進しています。上昇する防衛部門は、支出の増加、地政学的緊張の高まり、脅威の増大により、これらのプレーヤーが世界的に軍隊と革新し、協力するよう促しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の精密誘導兵器市場インサイト

日本では、安全保障環境の変化を踏まえ、精密誘導兵器の重要性がこれまで以上に高まっています。求められているのは、状況を正確に捉えつつ、リスクを最小限に抑えた運用を実現できる高精度なシステムです。長距離化や多様なプラットフォームへの適応、さらには情報連携の強化など、装備全体の能力を底上げする技術への注目が広がっています。本レポートでは、世界の精密誘導兵器市場の動向が、日本の防衛戦略や研究開発体制にどのような新たな示唆と価値をもたらすのかをわかりやすく示します。

市場のダイナミクス

マーケットドライバー

上級兵器の軍事支出の増加と需要 市場の成長を促進します

世界的には、地政学的な緊張の増加、対策の取り組み、老化艦隊を近代化する必要性などの要因にfuel延する既存の武器能力の開発に焦点を当てています。さらに、米国やロシアなどの国々は、既存の弾薬に精密誘導キットを設置することにより、従来の弾薬を精密誘導弾薬にすることに焦点を当てています。さらに、たとえば、高度な防衛兵器の需要が増加しています。GPS、レーザーガイダンステクノロジー、および赤外線センサーは、優れた精度を提供し、担保損傷を最小限に抑え、軍事作戦の有効性を高めます。

地域の紛争と緊張の高まり 燃料市場の成長

進行中のロシア - ウクレーン戦争などの地域紛争は、ヨーロッパの高度な精密誘導弾薬の需要を促進しました。 たとえば、2025年7月に、米国は、ウクライナが安価なドローンを精密な武器にアップグレードするのを支援するための援助を提供します。ロシアが毎晩砲撃を強化したため、5,000万米ドル相当のペンタゴン契約は米国の会社と合意しました。

さらに、2024年12月、カラシニコフは高精度の武器の配信を完了し、会社の事業の成果をマークしました。配達は、STRELA防空システム用の地対空誘導ミサイル(SAMS)、エアローンチされたガイド付き抗タンクミサイル「VIKHR-1」、ガイド付き砲撃「Kitolov-2M」などのシステムで構成されています。

ロシア・ウクレーン戦争と最近のイスラエル・イランの紛争で進行中の特別軍事作戦(SMO)で大規模な使用を目撃したこれらの精密誘導兵器は、市場が精密誘導弾薬の生産と展開の両方の大幅な増加を経験しました。

市場の抑制

統合の複雑さを伴う高い開発と調達コストは、市場の成長を妨げます

精密誘導弾薬の開発または調達への初期投資は、統合された技術、必要な範囲、その他の武器能力などのいくつかの要因に応じて、数百万から数十億の範囲です。 PGMには、特定のストレージ要件、電子機器のメンテナンス、ソフトウェアの更新など、特殊な統合、テスト、およびメンテナンス手順が必要です。これにより、展開の全体的なコストと複雑さが増し、市場の成長が妨げられます。

たとえば、ミサイルと爆弾の費用に関する報告によると、AIM-9Xサイドワインダー(空軍)の単位コストは約4700万米ドル、AIM-9Xサイドワインダー(海軍)は約0.43百万米ドル、GBU-53/Bストームブレーカー/小径爆弾II(SDB II)(SDB II)のコストは0.19百万米ドルであると報告されています。これらの単価は、2021会計年度の注文全体の平均です。

センサーの信頼性と輸出制限は、市場の成長を妨げます

自律PGMの精度と信頼性は大きく依存しますセンサーセンサーの測定値またはターゲティングアルゴリズムのデータ、およびエラーまたは誤動作は、誤った方向につながる可能性があります。さらに、天候、光、曖昧な要因(煙、ほこり)は、センサーベースのガイダンスシステムの精度に悪影響を与える可能性があります。これとは別に、センサーの帯域幅、小型化、およびサブシステムの統合の進歩は、より汎用性の高い正確なPGMを作成するためにこれらの制約を克服するために必要です。

市場機会

センサーの小型化からAI&MLの統合への技術の進歩は、市場機会を駆動する

人工知能と機械学習の統合により、PGMは、高度な防御、ターゲット認識、リアルタイム軌道補正、自律意思決定、ネットワーク対応機能などの強化された機能を備えた「スマート武器」に変換します。さらに、複数のガイダンスシステムを備えたPGMは、GPS、慣性ナビゲーションシステム(INS)、レーザー、赤外線(IR)、レーダーなどのテクノロジーを組み合わせて、精度と適応性を向上させ、困難な条件でも効果的な動作を確保します。

さらに、革新的な材料と製造技術の使用。3D印刷、複雑でカスタマイズされた弾薬の作成を可能にし、さまざまな戦闘状況に対する物流と適応性の潜在的な利点を提供します。これにより、新しいプレーヤーが市場に参入する市場機会が開かれます。

たとえば、2023年5月、米国陸軍はBAE Systemsに3年間7250万米ドル相当の契約を授与しました。この契約には、精密誘導弾薬の継続的な研究開発が含まれます。

精密ガイド弾薬市場の動向

リアルタイムターゲティング調整のためのより小さなPGMの開発 市場動向を駆動します

より広い展開のためのより小さく、より強力なPGMの開発、AIの統合とデータ分析リアルタイムのターゲティング調整、および複数のドメイン(土地、空気、海、およびスペース)で使用するPGMの作成。効果的な共同操作には、異なるドメインにわたって異なるプラットフォームと通信システムでPGMがシームレスに動作できるようにすることが重要です。これらの進歩は、現代の戦争におけるPGMの有効性と適応性を改善することを目的としています。

たとえば、2024年7月、OKSIは、ARMGDNシーカーのためにUSSOCOMと空軍研究所(AFRL)から合計600万米ドル近くの複数の契約を供給する契約を獲得しました。 ARMGDNは、BAE SystemsのAPKWSレーザー調節キットの機能強化であり、受動的なターゲットの獲得と精密エンゲージメントの追跡を提供します。

自律的なターゲティング技術がより一般的になります 市場で

GPSは主要なガイダンスシステムですが、GPS除去環境向けの代替ナビゲーションが開発されています。 AIと自律機能の統合により、PGMは最小限の人間の介入で動作し、精度を向上させ、運用コストを削減できます。さらに、ハイソニックPGMテクノロジーへの多大な投資もあります。近代化プログラムはPGMの採用を推進しており、政府と製造業者の間の協力は革新を促進しています。

たとえば、2025年6月、スウェーデンは、IRシーカーとGPSシーカーを特徴とするAkeron MP Anti-Tank Guided Misided Misidedの供給について、欧州ミサイルメーカーMBDAと契約を結びました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヨーロッパ、中東、およびアジア太平洋における地政学的緊張、進行中、最近の紛争の増加の影響。

主に南シナ海、東ヨーロッパ(ロシア・ウクレーン)、および中東(イスラエル・イラン&ハマス)での地政学的な緊張と地域の戦いの成長は、精度の誘導弾薬の需要を大幅に追跡しています。

ロシア・ウクレーンの紛争

需要の増加

ロシア・ウクレーン戦争は、現代の戦争における彼らの重要な役割を強調し、彼らの強みと脆弱性の両方を明らかにすることにより、精密誘導弾薬(PGM)市場に大きな影響を与えました。戦争はPGMの価値を実証しており、軍事能力を向上させようとしている国からの需要の増加につながりました。

この紛争は、PGMSの需要の増加を促進しました。これは、精度と副次的損害を減らすターゲットにおけるターゲットの有効性が実証されているためです。しかし、戦争はまた、GPSの妨害と、高度に争われた電磁環境におけるPGMの有効性に関連する課題を明らかにしています。

小型化

ドローンを含むさまざまなプラットフォームから展開できる小さくて軽いPGMの必要性も注目を集めています。 たとえば、2025年6月、ウクライナはロシアの領土内にあるいくつかを含む、4つのロシアの空軍基地に対する革新的な一連の攻撃を開始しました。このSpider Webミッションでは、彼らは小さな爆発的な料金で武装した安価なクワッドコプターの形で精密誘導弾薬を使用しました。

イスラエル後の中東精密指導弾薬市場の見解 - イランとハマスの紛争

イスラエル・ハマの紛争とその後のイランとの緊張は、中東の精密誘導弾薬(PGM)市場に大きな影響を与え、高度な武器の需要が増加し、地域の力ダイナミクスの変化があります。

PGM業界の主要なプレーヤーであるイスラエルは、特にヨーロッパ諸国にとって、武器販売の急増を目撃しました。また、進化する脅威に対抗するために防衛システムを適応させるという課題にも直面しています。

たとえば、2025年7月に、イスラエルはイランに4,000を超える精密誘導弾薬を落とし、イスラエルの基地から1,400マイルの距離を掘り下げました。高度な精密誘導弾薬の重要性と必要性を強調する。ヨーロッパとME&A地域のPGMの需要をさらに燃料とする

PGMの需要を促進するために南シナ海の緊張を高める

南シナ海の紛争には、主に中国、ブルネイ、台湾、フィリピン、ベトナム、マレーシアのいくつかの国による領土および海事の主張が重複しています。これらの緊張により、海上プラットフォームベースのPGMの需要が促進され、地域の緊張と領土紛争が防衛支出と近代化の取り組みの増加を促進しました。

セグメンテーション分析

プラットフォームによって

このプラットフォームは、市場を土地、空中、海軍のプラットフォームに分割します。

空borneセグメントは、空気発射の精密誘導弾薬(PGM)が長距離をカバーし、敵の領土内や他のプラットフォームが到達するのが困難な地域にあるターゲットへの攻撃を可能にすることができるため、精密誘導弾薬市場で最大のシェアを保持しています。さらに、空中セグメントは、敵の防空(SEAD)の抑制、緊密な航空支援、戦略的阻止、およびテロ対策などのミッションに好まれ、さまざまなシナリオ全体で柔軟性と有効性を提供します。

海軍セグメントは、予測期間中に最高のCAGRを登録することで、最速の成長を示すと予想されています。因子の組み合わせは、海軍支出の増加、高度な船船と反潜水艦戦争能力の必要性、ネットワーク中心の戦争の継続的な開発など、海軍セグメントの成長を促進します。これらの要因は、挑戦的な海上環境で動作し、優れた精度と汎用性を提供できるPGMの需要を促進しています。

これらの精密誘導弾薬市場の動向は、南シナ海での海事紛争と防衛能力を強化する必要性が精密誘導兵器への投資を促進するアジア太平洋地域で特に顕著です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

操作モードで

操作モードセグメントは、市場を自律的で半自動的なセグメントに分割します。

自律セグメントは、最大のグローバルな貴重なガイド付き弾薬市場シェアを保持しており、予測期間中に最も急速に成長しているセグメントになると予想されています。このセグメントの支配は、運用効率を高め、高リスクの戦闘シナリオでの人間の介入の必要性を減らす、高度な軍事能力に対する需要の増加に起因しています。防衛近代化プログラムへの投資は、自律システムの開発と獲得に拍車をかけており、軍隊が戦略的優位性を維持できるようになっています。

半自律的な精度ガイド付き弾薬は、運用モードセグメントごとに2番目に大きいシェアを保持しています。半自律は、精密ストライキの需要の増加、完全自律システムと比較した費用対効果、弾力の緩和への好みの増加などの要因の組み合わせによって促進されます。

たとえば、GPS誘導システム(自律)は妨害や干渉に対して脆弱ですが、半自律システムは、制限を克服するためにレーザー誘導または赤外線ガイダンスなどの他のガイダンスシステムを利用でき、その結果、正確な導入式の市場でかなりのシェアを保持します。

タイプごとに

さらに、タイプごとの市場は、戦術ミサイル(表面から表面、表面から空気から表面)、ガイド付きロケット(表面から表面、空気、表面から空気、空気から空気)、魚雷、インターセプターミサイル(マンパッドとモバイル広告)、弾力のlo弾の削り、およびガイド付きガイドに分割されます。弾薬(ガイド付きモルタル、ガイド付き砲弾、滑空爆弾)。

戦術的なミサイルは、タイプセグメントで最大の市場シェアを保持することで、精密誘導弾薬市場を支配しました。戦術ミサイルの汎用性と現代の戦争における汎用性と有効性、特に短距離から中距離のエンゲージメントと高精度のストライキを必要とするシナリオ。地上ランチャー、航空機、海軍船を含むさまざまなプラットフォームでの広範な採用は、ガイダンスシステムの進歩と相まって、精密誘導弾薬の市場での支配に貢献しています。

たとえば、2024年1月に、オーストラリア政府は、オーストラリアが2025年からの複数の打ち上げロケットシステム(GMLRS)ミサイルの誘導を開始することを保証しました。

loitering弾薬セグメントは、PGMS市場で最も急成長しているセグメントになると予想されています。セグメントの最も速い成長は、インテリジェンス、監視、偵察(ISR)、およびストライキ能力を単一の費用対効果の高いシステムに組み合わせる独自の能力に起因しています。これにより、非対称および都市環境など、現代の戦争シナリオでは魅力的な選択肢になり、ターゲットを識別し、正確に攻撃する能力が重要です。これにより、セグメントの最速の成長が生じます。

たとえば、2024年6月、航空障害システムのグローバルリーダーであるUvision Inc.と、米国防衛産業の著名なプレーヤーであるMistral Inc.は、米国政府と7350万米ドルの契約を確保し、米国特別作戦司令部にヒーロー-10SFロイター弾薬を供給しました。

システムによって

システムセグメントは、市場をガイダンスおよびナビゲーションシステム、ターゲット取得システム、推進システム、弾頭、電源システムに分割しました。

ガイダンスとナビゲーションシステムは、最大の市場シェアを保持しています。これらのシステムの優位性は、正確さと信頼性が重要な場合、戦術ミサイル、ガイド付きロケット、lo弾の弾薬など、さまざまなタイプの精密誘導弾薬での広範な使用に起因しています。さらに、G&Nシステムは、これらの武器の精度と有効性を大幅に改善します。グローバルな防衛支出の増加、完全に自律的なミサイルの進歩、および成長する宇宙ベースの防衛産業は、この支配の重要な推進力です。

たとえば、2023年1月、CAESは、M-CodeGPSを提供するためにNorthrop Grummanから2400万米ドル以上の契約を授与されましたアンテナ精密ガイダンスキット(PGK)の場合。

ターゲット取得システムセグメントは、予測期間中に最も急速に成長するセグメントになると予想されます。ターゲット獲得システムは、精密なストライキを可能にし、運用効率を向上させる上で重要な役割を果たします。さらに、AIとMLに重点が置かれ、ターゲットの獲得と正確な打撃の最大効率を得ることが、市場の成長をさらに促進しています。

テクノロジーによって

システムタイプセグメントは、市場を慣性ナビゲーションシステム(INS)、グローバルポジショニングシステム(GPS)、EO/IRに分割します。レーダーホーミング、レーザー誘導、デュアルテクノロジーなど。

慣性ナビゲーションシステム(INS)セグメントは、精密誘導弾薬市場を支配しています。 INSは、外部信号とは無関係に自己完結型の信頼性の高いナビゲーションソリューションを提供し、さまざまな環境をターゲットにするために重要です。 GPS、EO/IR、レーダーホーミング、およびレーザー誘導システムは補完的な機能を提供し、多くの場合、INSと統合され、精度とターゲットの獲得を強化します。

デュアルテクノロジーセグメントは、2025年から2032年にかけて市場で最も急成長しているセグメントになると予想されています。デュアルテクノロジーにより、PGMは多様な運用環境で柔軟性と有効性を向上させます。これらのシステムは、複数のガイダンス方法(レーザーやGPSなど)を組み合わせて、より大きなターゲティング精度と適応性を提供し、さまざまなアプリケーションで価値があります。

Polaris市場調査によると、センサー融合、AI、および機械学習の継続的な進歩により、デュアルテクノロジーシステムの能力がさらに強化されており、より信頼性が高く効果的です。

たとえば、2024年1月、米国空軍はRTXビジネスであるRaytheonを授与し、1,500以上のStormbreakerを生産および提供するための3億4500万米ドルの契約を授与しました。スマート武器。 Stormbreakerは、マルチエフェクト弾頭とトライモードシーカーを使用して、すべての気象条件で移動するターゲットを引き付けることができる、主要な空対面のネットワーク対応の武器です。

速度で

速度セグメントは、市場を亜音速、超音波、および過敏に分類します。

サブソニックサブセグメントが速度セグメントを支配します。サブソニックセグメントの支配は、その費用対効果、信頼性、既存の軍事プラットフォームとの互換性に起因しています。クルーズミサイルなどのサブソニックPGMは、精度と効率を強調する最新の戦争政策に合わせて、最小限の担保損傷で正確なストライキを提供する能力のために広く使用されています。 さらに、サブソニックPGMは、多くの場合、航空機、船舶、潜水艦などの幅広い既存の軍事プラットフォームと互換性があるように設計されており、多くの防衛軍にとって実用的な選択となっています。

たとえば、2023年8月、米国陸軍はレイセオン・テクノロジーズに、高度な精密誘導砲兵隊を供給するために2億米ドル相当の契約を授与しました。この契約は、現代のPGMシステムを通じて米国の陸上砲術能力を強化するという継続的なコミットメントを強調しています。

超音波セグメントは、最高のCAGRを登録することにより、予測期間中に最も急成長するセグメントになると予想されます。この成長は、主に現代の戦争における高度な武器の必要性によって推進されています。地政学的な緊張、軍事近代化プログラム、および超音速が提供する戦略的利点の増加により、高度で信頼性が高く、より致命的な超音速PGMの需要がさらに促進されています。

さらに、推進、材料、およびガイダンスシステムの継続的な進歩、およびの統合人工知能また、機械学習は、さらに速く正確なハイパーソニックおよび超音速兵器の開発を促進しています。

範囲別

市場は、範囲で短距離(最大100 km)、中距離(100〜250 km)、長距離(250〜500 km)、および拡張範囲(500 kmを超える)にセグメント化されています。

短距離(最大100 km)のセグメントが市場を支配し、精密誘導弾薬市場で最大のシェアを保持しており、予測期間中に最も急成長しているセグメントになると予想されています。さまざまな紛争シナリオ、特に都市戦と反乱鎮圧作戦における短距離兵器の汎用性、手頃な価格、および適合性により、短距離PGMが市場を支配します。短距離PGMには、ガイド付きの砲兵、ロイツリング弾薬、レーザー誘導ロケットが含まれます。これらのロケットは、近距離の時間的脅威に対して効果的であり、精度、最小限の担保損傷、物流コストなどの利点を提供します。さらに、短距離PGMは展開およびリロードが容易であり、集中的な操作での循環と操作に適しています。

さらに、このキットは従来の照らさない弾薬を精密誘導兵器に変換するため、低コストのPGMキットの使用はさらにセグメントの成長を促進しています。この変革は、GPS、慣性航法、レーザーガイダンステクノロジーなどのガイダンステクノロジーの進歩によって推進されています。

たとえば、2024年8月、フィンランドは米国国務省から5,500 M1156A1精密ガイダンスキットのために7,000万米ドルの取引を確保しました。大砲の弾薬。

中距離(100〜250 km)セグメントは、セグメントの範囲と汎用性のバランスに起因する2番目に大きい市場シェアを保持しています。これにより、さまざまなアプリケーションの軍隊に人気のある選択肢になります。

精密ガイド弾薬市場の地域見通し

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、その他の世界に分かれています。

北米

North America Precision Guided Munitions Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米セグメントは、最大の精度ガイド付き弾薬市場シェアを保持しています。実質的な防衛支出、高度な技術の早期採用、および進行中の軍事近代化プログラムによって推進されています。この地域は、国土安全保障とテロ対策イニシアチブに重点を置いており、市場の成長をさらに促進しています。

米国は、その強力な経済、技術の進歩、および実質的な防衛支出によって推進された、北米の精密誘導弾薬市場規模で主導的な地位を保持しています。 RTX Corporation、Northrop Grumman、Lockheed Martin Corporationなど、この地域に主要なプレーヤーが存在しています。さらに、米国は、AIなどのテクノロジーを採用および統合する最前線にいます。機械学習、およびデータ分析は、精密誘導弾薬への。

たとえば、2024年8月に、米国陸軍は、XM919個人暴行弾薬(IAM)プログラムに対して、5年間で4億9,400万米ドル相当の不定の配達、無期限の数量(IDIQ)契約をSaabに授与しました。 Saabのソリューションは、AT4CS TW(限定スペースタンデム弾頭)です。

ヨーロッパ

ヨーロッパの精密誘導弾薬市場は、セキュリティ上の懸念と防衛支出の増加に起因する大幅な成長を遂げています。市場は、ロシアとウクライナの継続的な対立、地政学的緊張の高まり、NATO防衛のアップグレード、国土安全保障予算の拡大など、いくつかの要因によって促進されています。

たとえば、2025年6月、NATO加盟国は防衛支出を増加させており、2035年までにGDPの5%を防衛に割り当てることを約束します。これにより、Air Defense Systems、Advanced Threat検知システム、精密誘導弾などの高度なセキュリティソリューションの強い需要が生まれます。彼らは、2035年までにNATO防衛支出の合意された定義に基づいて、リソースコア防衛要件とNATO機能目標を満たすために、GDPの少なくとも3.5%を毎年割り当てます。

アジア太平洋

アジア太平洋地域は、予測期間中に最も急成長しているセグメントになると予想されています。 進行中の領土紛争、軍事支出の増加、近代化プログラムなどの要因は、アジア太平洋の精度誘導弾薬市場の成長を促進しています。インドとパキスタン、中国と台湾などの国との間の緊張と領土の紛争の増加、最近のタイとカンボジアの紛争、およびこの地域の南シナ海紛争は、防衛能力を高めるためにPGMを含む先進兵器の需要を促進しています。

中国、インド、日本、オーストラリア、韓国などの主要国は、PGMSの買収と開発に多額の投資を行っています。たとえば、インドはミサイルでPrithvi、Agni、およびBrahmosを使用して防衛能力を強化していますが、中国も精密ストライキシステムに多額の投資を行っています。

たとえば、2024年1月、インドの防衛省は、5億米ドル相当の高度な精密誘導弾薬の供給についてBharat Dynamics Limitedに契約を授与しました。この調達は、地域の緊張を拡大する中で軍事能力を強化するインドの戦略の一部です。

中東

中東は、精密誘導弾薬市場の大部分を占めており、この地域の成長は、地域の紛争、防衛支出の増加、近代化の取り組みによって推進されています。サウジアラビア、アラブ首長国連邦、イスラエルなどは、この市場の主要なプレーヤーであり、これらの国々は高度な武器と国内防衛の製造に多額の投資を行っています。

たとえば、2025年3月に、米国国務省は、推定費用1億米ドルで、サウジアラビアへの高度な精密殺人兵器システムの最初の販売を承認しました。サウジアラビアへの販売が承認された高度な精密キル武器システム(APKWS)は、空中と地表の両方のターゲットに衝突するレーザー誘導ロケットであると、木曜日の声明で述べています。

世界の残り

アフリカとラテンアメリカは、世界の残りの部分をさらに分割します。

アフリカとラテンアメリカの地域は、グローバルな精密誘導弾薬市場でより小さくても増加している株式を保有しています。これらの地域、特にブラジル、アルゼンチン、エジプト、南アフリカは、セキュリティ上の懸念、地政学的不安定性、防衛予算の増加により、需要の増加を経験しています。

競争力のある風景

主要業界のプレーヤー

防衛OEMメーカーは、技術の進歩と戦略的パートナーシップで市場を特徴づけています

Precision Guided Munitions Marketの競争力のある景観は、Rockheed Martin、Northrop Grumman Corp.、RTXなどの主要なプレーヤーをフィーチャーした成長が期待されています。主要なプレーヤーは、研究開発への投資の増加、精密誘導弾薬の多様な製品ポートフォリオ、および戦略的買収に焦点を当てています。主要市場のプレーヤーは、契約、合併や買収、製品ポートフォリオの成長、市場に含まれる多国籍企業との長期的なイノベーション契約などのビジネス拡大戦略に焦点を当てています。

これらの企業は、AIおよびMLの統合、センサー技術の強化、およびターゲットの検出、追跡、および識別の有効性を高めるための軽量材料の改善など、高度な技術を活用しています。全体として、AI&MLとの技術的統合と高度なガイダンスシステムに焦点を当て、今後数年間で市場の大幅な成長を促進します。

プロファイリングされた主要な精密ガイド弾薬会社のリスト

- ロッキードマーティンコーポレーション(私たち。)

- Northrop Grumman Corporation(私たち。)

- Raytheon Technologies(米国)

- General Dynamics Corporation(米国)

- ボーイングカンパニー(米国)

- BAEシステム(英国)

- エルビットシステム(イスラエル)

- イスラエル航空宇宙産業(イスラエル)

- Kongsberg Gruppen(ノルウェー)

- レオナルドS.P.A.(イタリア)

- MBDA(ヨーロッパ)

- Rheinmetall AG(ドイツ)

- Saab AB(スウェーデン)

- Thales Group(フランス)

- General Atomics(米国)

主要な業界の開発

- 2025年3月、米国国務省は、オーストラリアへの精密誘導弾薬の9120万米ドルの売却を承認しました。この契約を通じて、キャンベラは54のガイド付きマルチロケットRocketシステム - Alternate Warhead(GMLRS-AW)ラウンドを受け取ります。 テレメトリーキット、エンジニアリングサービス、および関連するサポート。

- 2025年6月、BAE Systemsは、スウェーデンの国防材料管理者と6,200万米ドル相当の新しい契約に署名し、スウェーデン軍に追加のボーナス精密誘導弾薬を供給しました。

- 2024年1月、フランスの防衛機関は、現在スペインの企業が保有している155 mmの砲弾の生産の入札を発表しました。入札の主な状態は、企業が大量にシェルを生産する能力です。入札は2024年1月に終了する予定であり、その後、省は155mm弾薬のために大規模な命令を出します。 155 mmの砲兵弾薬を購入するための割り当てられた資金の費用は5億3100万米ドルです。

- 2024年4月、英国はデュアルモードPaveway IVをウクライナにガイドした爆弾を提供して、軍事能力を高めました。英国政府は、6億2,200万米ドル相当の取引の一環として、ウクライナに史上最大の軍事援助を提供すると発表しました。

- 2024年4月、韓国の防衛首相ハンファ航空宇宙は、ポーランド軍事機関と2回目の執行契約に署名し、追加のK239 Chunmoo Multiple Launch Rocket Systems(MLRS)、長距離CTM-290ガイドミサイル、発射モジュールとRocketテクノロジーの移転を提供しました。対照的に、355億米ドルの価値があるため、同社は2025年までのロジスティクスとトレーニングサポートとともに、218のシステムと数千の精密弾薬を供給します。

- 2024年10月、米国空軍はボーイングに6億米ドル相当の契約を授与し、共同直接攻撃弾薬(JDAM)とレーザーJDAMのテストと統合を供給しました。無期限の配信/無期限の量の契約は、技術サービスとサポート、航空機と武器システムの統合、および維持を対象としています。

- 2024年12月、イスラエルの会社Spearuavは、2,000万米ドルのViper 300 Loutering Munitionsの契約を発表しました。

報告報告

調査レポートは、市場の詳細な分析を提供し、主要なプレーヤー、提供、オブジェクト、精密誘導弾薬のエンドユーザーなどの重要な側面を強調しています。さらに、このレポートでは、精密誘導弾薬市場の動向、競争の環境、市場競争、製品価格設定、地域分析、市場選手、競争の状況、市場状況、市場の状況に関する洞察を扱い、業界の主要な成長を強調しています。上記の要因に加えて、このレポートには、近年市場のサイジングに助成されているいくつかの直接的および間接的な影響が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 7.43% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

プラットフォームによって

|

|

操作モードで

|

|

|

タイプごとに

|

|

|

システムによって

|

|

|

テクノロジーによって

|

|

|

速度で

|

|

|

範囲別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、世界の市場規模は2026年に479億2000万米ドルと評価され、2034年までに850億4000万米ドルに達すると予測されている。

市場は、予測期間にわたって7.43%のCAGRで成長すると予想されています。

The top fifteen players in the industry are Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies, General Dynamics Corporation, Boeing Company, BAE Systems Inc., Elbit Systems Inc., Israel Aerospace Industries, Kongsberg Gruppen, and Leonardo S.p.A. MBDA, Rheinmetall AG, Saab AB, Thales Group, and General Atomics based on parameters such as servicesポートフォリオ、地域の存在、および業界の経験。

北米は2025年に誘導兵器市場で38.03%のシェアを占め、市場を支配した。

中東とアフリカ、およびアジア太平洋地域の一部の地域での地域の紛争と緊張の高まりにより、市場がさらに燃料を供給されます

センサーの信頼性と輸出制限は、市場の成長を妨げる

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート