経口タンパク質およびペプチドの市場規模、シェアおよび業界分析、薬物クラス別(GLP-1ペプチド、ソマトスタチン類似体、PTH類似体、GLP-2ペプチドなど)、治療分野別(代謝疾患、内分泌疾患など)、年齢層別(小児および成人)、製剤別(錠剤およびその他)、流通チャネル別(病院)薬局、小売薬局とドラッグ ストア、専門薬局とその他)、および地域予測、2026 ~ 2034 年

経口タンパク質およびペプチドの市場規模と将来展望

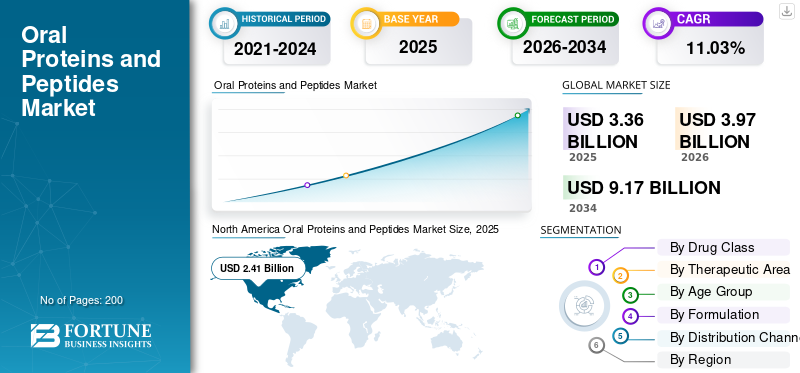

世界の経口タンパク質およびペプチド市場規模は、2025年に33億6,000万米ドルと評価され、2026年の39億7,000万米ドルから2034年までに91億7,000万米ドルに成長すると予測されており、予測期間中に11.03%のCAGRを示します。北米は経口タンパク質およびペプチド市場を独占し、2025 年の市場シェアは 71.72% に達します。

全身吸収される経口タンパク質およびペプチド療法は、慢性疾患管理における治療の容易さ、アドヒアランス、および治療の早期開始を強化するために、経口錠剤またはカプセルを介して全身吸収されるペプチドおよびタンパク質薬剤を提供することを目的としています。この市場は、経口セマグルチドの商業的規模の拡大、糖尿病に対する経口ペプチド治療に対する医師の継続的な支持、先端巨大症維持のための経口オクトレオチドの導入、従来の注射可能な生物製剤を経口形態に変える経口送達システムにおける業界資金の増加により成長している。経口インスリン、経口 PTH 類似体、経口 GLP-2 および関連ペプチドの取り組みにおける次世代パイプラインの開発によって拡大がさらに加速され、既存の承認された基盤を超えて市場を拡大しています。

主要企業は、ノボ ノルディスク、Chiesi Group、EnteraBio Ltd.、Oramed Pharmaceuticals Inc. などで構成されています。これらの企業は、経口GLP-1製品、経口ソマトスタチンアナログ療法、独自の吸収促進技術、および錠剤送達技術に焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

経口タンパク質およびペプチド市場の重要なポイント

- 2025年の市場規模:33.6億ドル

- 2026年の市場規模:39億7,000万ドル

- 2034 年の予測市場規模: 91 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 11.03%

- 2025 年には北米が 71.72% のシェアを獲得して市場を独占しました。

- GLP-1 ペプチドは 2025 年に最大の市場シェアを保持しました。

- 2025 年には、代謝障害がアプリケーション セグメントの最大のシェアを占めました。

北米

北米は2025年に24億1,000万米ドルに達し、市場のリーダーシップを維持しています。

ヨーロッパ

ヨーロッパは、予測期間中に 15.66% の CAGR で拡大すると予測されています。0

アジア太平洋地域

アジア太平洋地域は、代謝療法の導入増加により、2026年には4億6,000万米ドルに達すると予想されています。

私たち。

市場は2026年に26億2,000万米ドルに達すると予測されています。

日本

市場は2026年に1.2億米ドルに達すると予測されています。

続きを読む

経口タンパク質およびペプチドの市場動向

非侵襲的治療に対する嗜好の高まりは注目すべき市場傾向です

患者と医師の両方が注射への依存を最小限に抑える治療法に大きな関心を示しているため、非侵襲的治療に対する需要の高まりが世界市場の明確な傾向として現れています。経口薬は利便性を高め、針に関連した抵抗を軽減し、糖尿病や肥満などの慢性疾患の早期治療開始を促進します。この傾向は長期治療分野で特に顕著であり、簡素化された投与によりアドヒアランスが強化され、患者の受け入れが拡大する可能性があります。また、錠剤の形で注射剤のような効果を提供できる経口ペプチド送達技術に、医薬品開発者がより多くのリソースを投入する動機にもなっています。その結果、市場は単なる製剤革新の物語から、患者の好みによって推進される商業機会へとゆっくりと移行しつつあります。追加の経口ペプチド製品が糖尿病から肥満やその他のさまざまな慢性疾患にまで拡大するにつれて、この傾向はさらに強まると予想されます。これらの要因は、世界全体の経口タンパク質およびペプチド市場の成長を支えています。

- たとえば、ノボ ノルディスクは、2025 年 12 月 22 日に Wegovy ピルの米国 FDA 承認を取得しました。同社は、これを成人の減量のための最初で唯一の経口 GLP-1 薬であると説明し、その後 2026 年初頭に米国でのより広範囲な入手可能性が発表されました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

慢性疾患の有病率の上昇が市場の成長を推進

これらの治療法は主に、継続的な治療が必要な2型糖尿病、肥満、内分泌疾患などの長期疾患向けに設計されているため、慢性疾患の発生率の増加は世界市場に大きな影響を与えています。患者数の増加に伴い、より簡単に開始し、長期間にわたって維持できる治療に対する需要が高まっています。全身に吸収される経口ペプチド製品は、重大な慢性疾患群に効果的に対処しながら注射の必要性を軽減できるため、注目を集めています。これは、糖尿病と肥満の場合に特に顕著であり、糖尿病と肥満の罹患率の増加により、医療システムは拡張可能な患者中心の治療法を模索するようになっています。公衆衛生データはこの傾向を強めており、糖尿病と肥満は世界的に依然として増加しており、非感染性疾患の中でも依然として重大な負担となっていることが示されています。これにより、認可された経口ペプチド治療薬のより広範な商業基盤が確立され、パイプライン製品の長期的な可能性も高まります。これらすべての要因が累積的に市場全体の成長を推進します。

- たとえば、2025年12月に世界保健機関(WHO)が発表したデータによると、2022年には世界中の18歳以上の成人の約16%が肥満に苦しんでいた。

市場の制約

市場の成長を妨げる高額な開発コスト

これらの製品は壊れやすい分子を分解から保護し、胃腸管での吸収を改善するために複雑な配合作業を必要とするため、高い開発コストが世界市場の主要な制約になっています。従来の経口薬と比較して、開発者は経口薬が信頼できる有効性を達成できることを証明するために、特殊な賦形剤、送達技術、薬物動態研究、大規模な臨床プログラムに多くの費用を費やす必要があることがよくあります。ペプチドベースの経口製剤ではより厳密なプロセス管理とより高度な技術的検証が必要となるため、製造規模の拡大によりコストも増加します。これらの要因により、全体的な開発リスクが増大し、特に主要な GLP-1 カテゴリ外のパイプライン候補の場合、商品化のスケジュールが遅れる可能性があります。その結果、小規模な開発者は資金調達のプレッシャーに直面する可能性がある一方、大企業は経口生物製剤プログラムの推進においてより選択的になる可能性があります。このため、高い開発コストが広範な市場拡大にとって重大な障壁となっています。これにより、市場の成長がある程度制限されることになります。

- たとえば、Entera Bioは2026年3月、EB613やその他のパイプライン資産などの経口ペプチドプログラムを引き続き推進しながら、2025年の営業費用は研究開発費1,140万米ドルを含む2,130万米ドルであると報告したと発表した。

市場機会

市場成長の機会をもたらす経口薬物送達技術の進歩

全身吸収される経口薬物送達システムの革新は、胃腸管での不十分な安定性や低い吸収率など、伝統的に経口生物製剤を制限してきた主要な障害に対処することにより、世界の経口タンパク質およびペプチド分野で大きな市場の可能性を生み出しています。強化された錠剤システム、透過性ブースター、および保護送達方法により、経口投与用に処方できるペプチドおよびタンパク質医薬品の範囲が広がっています。これにより、糖尿病を超えて、骨の健康、内分泌の問題、その他のさまざまな特殊用途を含む可能性が広がります。送達科学の進歩により、企業はかつて注射に依存していたより広範な患者グループをターゲットにすることができ、市場の長期的な商業的見通しが強化されます。これらの進歩により、後続の経口ペプチド候補の開発リスクも低下し、生物学的医薬品カテゴリーのライフサイクル延長が促進されます。その結果、経口送達の進歩は、今後の市場成長にとって最も重要な機会の 1 つとして浮上しています。

- たとえば、2026年3月、Entera Bioは、骨粗鬆症の閉経後の女性を対象としたEB613(経口PTH(1-34)、テリパラチド)の合理化された第3相プロトコールをFDAに提出したと発表した。

市場の課題

経口タンパク質のバイオアベイラビリティが低い市場の成長に対する顕著な課題となる

全身的に吸収される経口タンパク質のバイオアベイラビリティーの低さは、世界市場において依然として大きな障害となっており、これらの分子は胃腸系で容易に分解され、通常、腸関門を通過することが難しいためです。その結果、企業は、重大な全身曝露を達成するためだけに、複雑な吸収促進剤、保護層、またはカスタマイズされた送達システムを採用する必要がある。これにより、用量の最適化が複雑になり、注射用製品と比較して臨床転帰のばらつきが大きくなります。また、開発リスクも増加します。潜在的なペプチド候補であっても、より広範な患者グループにおいて信頼できる血中濃度が得られない可能性があるためです。この課題は、糖尿病や肥満などの慢性疾患において特に重要であり、商業的な存続には一貫した長期曝露が不可欠です。その結果、低いバイオアベイラビリティは、研究段階のコンセプトを承認された経口製品に変換する際の障壁となっています。すべての要因が累積的に市場の成長に影響を与えます。

セグメンテーション分析

薬物クラス別

経口GLP-1療法の商業採用の増加により、GLP-1ペプチドセグメントの優位性が実現

薬物クラスの観点から、市場は GLP-1 ペプチド、ソマトスタチン類似体、PTH 類似体、GLP-2 ペプチドなどに分類されます。

GLP-1 ペプチドセグメントは、経口タンパク質およびペプチドの世界最大の市場シェアを獲得しました。この部門のリーダーシップは主に、長期の治療需要が高い大量の慢性代謝疾患、特に 2 型糖尿病での使用によって支えられています。さらに、GLP-1 ペプチドは承認された製品ベースがはるかに強力であり、医師に広く受け入れられています。この分野は、商業的な知名度の向上、地理的範囲の拡大、注射による代替治療よりも経口治療に対する患者の強い嗜好からも恩恵を受けています。

- たとえば、2026年2月に発行されたノボ ノルディスクの年次報告書2025では、同社は2025年のリベルサスの売上高が34億740万米ドルに達したと報告しました。このような好調な売上実績は、経口GLP-1療法が市場で最大のシェアを占め続けていることを明確に示しています。

PTH アナログセグメントは、予測期間中に 40.24% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

治療領域別

注射への依存の軽減代謝異常につながるセグメント優位性

治療領域に基づいて、市場は内分泌疾患、代謝疾患、その他に分類されます。

代謝疾患セグメントは、2025 年に最大の世界市場シェアを占めました。このセグメントの成長は、日常臨床診療で使用される最大の承認済み経口全身吸収ペプチド療法の存在によるものと考えられます。さらに、経口ペプチド療法は、注射への依存を減らし、毎日の治療ルーチンによりよく適合するため、代謝ケアにおいてより強く受け入れられてきています。

たとえば、ノボ ノルディスクは 2025 年 11 月に、高リスクの 2 型糖尿病成人の心血管リスクを軽減する経口セマグルチド (リベルサス) を米国 FDA が承認し、代謝疾患管理における同社の役割をさらに拡大すると発表しました。

その他のセグメントは、予測期間中に 58.64% の CAGR で増加すると予想されます。

年齢層別

成人患者における経口ペプチド療法の多用がセグメントの主導的地位を支えた

年齢層で見ると、市場は小児と成人に分かれます。

成人セグメントは、2025 年に世界市場で最高のシェアを獲得しました。この市場で現在承認されている経口全身ペプチド製品は、主に成人患者集団を対象としています。この分野の優位性は、成人における2型糖尿病、肥満、末端肥大症などの慢性疾患の負担の多さによって支えられており、長期の治療需要は小児よりもはるかに高い。たとえば、MYCAPSSA と Rybelsus は両方とも成人患者に対して承認されています。

小児科セグメントは、予測期間中に 51.18% の CAGR で増加すると予想されます。

配合別

セマグルチド錠の強力な商業的存在感 サポートされている錠剤 セグメントの優位性

製剤に基づいて、市場は錠剤とその他に分けられます。

錠剤セグメントは、2025 年に世界市場で最高のシェアを獲得しました。錠剤製剤は日常使用に便利で、患者が持ち運びや服用が容易で、糖尿病を含む慢性疾患の長期治療に適しているため、好まれています。さらに、錠剤は医師にとっても馴染みが深く、日常的な処方においても広く受け入れられています。この部門のリーダーシップは、全身吸収される唯一の米国 FDA 承認の経口 GLP-1 薬がセマグルチド錠として販売されているという事実によってさらに裏付けられています。

- たとえば、2025年3月、OPKO HealthとEntera Bioは、初の経口デュアルアゴニストであるGLP-1/グルカゴンペプチドを、肥満、代謝性、線維性疾患の1日1回錠剤治療法として開発するための提携を発表した。

その他のセグメントは、予測期間中に 9.79% の CAGR で増加すると予想されます。

流通チャネル別

小売薬局およびドラッグ ストア ネットワークを通じた幅広い可用性がセグメントのリーダー的地位を支えています

流通チャネルに基づいて、市場は病院薬局、小売薬局とドラッグストア、専門薬局などに分類されます。

2025 年には、小売業は薬局&ドラッグストア部門は世界市場で主導的な地位を維持しました。このセグメントの優位性は、経口ペプチド療法が定期的な処方薬として服用されているという事実によって裏付けられており、そのため小売薬局は病院ベースのチャネルよりも患者にとって便利なアクセスポイントになっています。小売店はまた、繰り返しの詰め替え、地理的範囲の改善、糖尿病や肥満などの長期疾患を管理する成人のアクセスの容易化もサポートしています。さらに、このセグメントは2026年には71.5%のシェアを獲得する予定です。

- たとえば、2026 年 1 月、ノボ ノルディスクは、Wegovy ピルが CVS やコストコを含む米国の 70,000 以上の薬局を通じて広く入手可能になったと発表しました。

さらに、病院薬局は予測期間中に 15.88% の CAGR を達成すると予測されています。

経口タンパク質およびペプチド市場の地域展望

地理的に、市場は北米、アジア太平洋、ラテンアメリカ、ヨーロッパ、中東およびアフリカに分割されます。

北米

North America Oral Proteins and Peptides Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に25億2,000万ドルに達し、世界市場をリードしました。 2025 年にも、この地域は 24 億 1,000 万米ドルで引き続き首位の座を維持しました。北米の成長は、承認された経口ペプチド製品の早期商品化、強力な処方箋へのアクセス、臨床試験環境の拡大、糖尿病や肥満における経口GLP-1使用の急速な拡大によって推進されています。

米国の経口タンパク質およびペプチド市場

米国市場は北米市場を支配しており、分析的には 2026 年には約 26 億 2,000 万米ドルと概算でき、世界市場の約 66.0 % を占めます。

ヨーロッパ

ヨーロッパの市場規模は、予測期間中に15.66%のCAGRで成長すると予想されます。ヨーロッパでは、糖尿病管理における経口セマグルチドの使用の拡大、幅広い規制支援、心臓代謝ケアにおける全身吸収経口ペプチド療法の受け入れの増加により成長しています。欧州には主要国で優れた償還制度があり、将来のパイプライン製品にとって骨粗鬆症の大きなチャンスがある。

英国の経口タンパク質およびペプチド市場

英国市場は 2026 年に約 1 億 3,000 万米ドルと推定されており、世界収益の約 3.3% に相当します。

ドイツの経口タンパク質およびペプチド市場

ドイツの市場規模は、2026 年に約 1 億 7,000 万米ドルに達すると予測されており、これは世界売上高の約 4.3% に相当します。

アジア太平洋地域

アジア太平洋地域の市場は、2026 年までに評価額が 4 億 6,000 万米ドルに達すると予想されており、世界の業界で 3 番目に大きな地域となります。日本、中国、インドにおける糖尿病人口の多さ、診断率と治療率の向上、革新的な代謝療法へのアクセスの増加は、地域市場の成長を促進する顕著な要因の一部です。

日本の経口タンパク質およびペプチド市場

日本市場は 2026 年に約 1 億 2,000 万米ドルと推定され、世界収益の約 3.1% を占めます。

中国の経口タンパク質およびペプチド市場

中国市場は、2026 年に約 10 万米ドルの収益に達すると予測されており、これは世界売上高の約 2.5% に相当します。

インドの経口タンパク質およびペプチド市場

インド市場は2026年に約0.6億米ドルと推定され、世界収益の約1.6%を占める。

ラテンアメリカ、中東、アフリカ

中東、アフリカ、ラテンアメリカは、予測期間を通じて成長が鈍化すると予想されます。ラテンアメリカの市場は、2026年までに0.5億米ドルの評価額に達すると予測されています。糖尿病と肥満の負担の増加、都市部の薬局へのアクセスの改善、ブランドの経口代謝療法の民間および専門治療チャネルへの段階的な拡大などの顕著な要因が、これらの地域の市場の成長を推進しています。

GCC 経口タンパク質およびペプチド市場

GCC 市場は 2026 年までに約 0.1 億米ドルに達すると予測されており、これは世界収益の約 0.3% に相当します。

競争環境

主要な業界プレーヤー

主要企業の強力な商業的リーダーシップとパイプラインパートナーシップにより市場での地位を強化

世界の経口タンパク質およびペプチド市場は、非常に集中した競争環境を特徴としています。 Novo Nordisk、Chiesi Group、EnteraBio Ltd などの著名なプレーヤーは、商業的存在感、パイプラインの深さ、プラットフォームベースの開発戦略により、市場で重要な地位を占めています。ノボ ノルディスクは経口セマグルチドを通じて強力なリーダーシップを確立しており、他の企業は経口インスリン、経口 PTH アナログ、経口 GLP-2、およびその他のペプチド候補を通じて将来の市場アクセスの拡大に注力しています。

- For instance, in February 2026, OPKO Health and Entera Bio expanded their partnership to advance a first-in-class oral long-acting PTH tablet for hypoparathyroidism, while also progressing oral oxyntomodulin programs for metabolic and fibrotic disorders.

その他の主要な貢献者には、Oramed Pharmaceuticals Inc.、Rani Therapeutics Holdings, Inc.などが含まれます。これらの企業は、長期的な競争力を強化するために、提携、技術提携、後期臨床開発を重視しています。

レポートで紹介されている主要な経口タンパク質およびペプチド企業のリスト

- Novo Nordisk (Denmark)

- Chiesi Group (Italy)

- EnteraBio Ltd. (Israel)

- Oramed (U.S.)

- Protagonist Therapeutics Inc. (U.S.)

- Biocon (India)

- Rani Therapeutics (U.S.)

主要な産業の発展

- 2025年9月: EnteraBio は、2025 年の ESPEN 会議で、同社のファーストインクラス経口 GLP-2 錠剤の陽性 PK データを報告しました。

- 2025 年 6 月:主人公は、肥満に対する経口および注射可能なペプチドの開発候補として PN-477 を指名し、競合パイプラインに肥満に焦点を当てた別の経口ペプチド プログラムを追加しました。

- 2025 年 2 月:Rani Therapeutics は、RaniPill カプセルを介したセマグルチドの経口送達が成功したことを示す新しい前臨床セマグルチド データを発表しました。

- 2024 年 11 月:主人公は、イコトロキンラのフェーズ 3 ICONIC トップラインで肯定的な結果を報告しました。イコトロキンラ (JNJ-2113) は、IL-23 受容体を選択的にブロックするファーストインクラスの治験対象経口ペプチドです。

- 2024 年 6 月:Rani Therapeutics は ProGen と提携して、経口肥満治療薬 RT-114 を開発しました。

レポートの範囲

世界の経口タンパク質およびペプチド市場分析には、レポートで取り上げられているすべての市場セグメントの市場規模と予測の広範な調査が含まれます。これは、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する情報を提供します。製品の革新、規制状況、パイプライン分析、新製品の導入などの重要な要素に関する洞察を提供します。さらに、市場内の業界における重要な進歩とともに、コラボレーション、合併と買収について概説します。世界市場展望レポートはさらに、市場シェアと主要な積極参加者のプロフィールの詳細を含む包括的な競争状況を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.03% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 薬剤クラス、治療領域、年齢層、製剤、流通チャネル、地域別 |

| 薬物クラス別 |

|

| 治療領域別 |

|

| 年齢層別 |

|

| 配合別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 33 億 6,000 万米ドルで、2034 年までに 91 億 7,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 24 億 1,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 11.03% の CAGR を示すと予想されます。

薬物クラス別では、GLP-1ペプチドセグメントが市場をリードすると予想されます。

慢性疾患の有病率の増加と患者に優しい治療法に対する需要の高まりが主に市場の拡大を推進しています。

Novo Nordisk、Chiesi Group、EnteraBio Ltd. は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。