経腸栄養剤市場規模、シェアおよび業界分析、製品タイプ別(高分子配合、元素配合、モジュラー配合、疾患別配合)、形態別(液体および粉末)、投与経路別(経口、経腸、経管栄養)、年齢層別(成人および小児)、適応症別(腫瘍学、神経疾患、代謝性および内分泌疾患、消化器疾患、その他) エンドユーザー別 (病院および ASC、在宅医療施設、長期介護施設、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

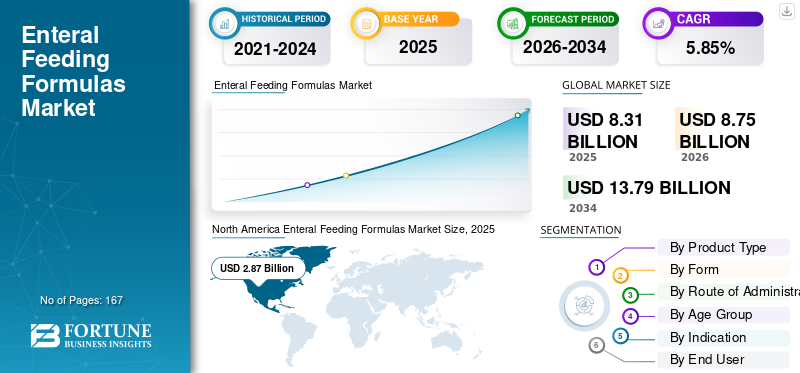

世界の経腸栄養剤市場規模は、2025年に83億1,000万米ドルと評価されています。市場は2026年の87億5,000万米ドルから2034年までに137億9,000万米ドルに成長すると予測されており、予測期間中に5.85%のCAGRを示します。北米は、2025 年に 34.5% の市場シェアを獲得し、世界の経腸栄養剤市場を独占しました。

経腸栄養剤市場は、予測期間中に顕著な成長を遂げています。経腸栄養剤は、経口で食物を摂取できない患者に特別な栄養サポートを提供することに重点を置いています。がん、神経障害、胃腸疾患などの慢性疾患の有病率が上昇しているため、経腸栄養が必要になることがよくあります。

病気や病気に関連した入院の負担の増加により、世界の経腸栄養剤市場の成長を促進するための適切な栄養の重要性についての意識が高まったため、これらの製品の採用が高まりました。

- たとえば、National Breast Cancer Foundation, Inc. 2024 が 2024 年 8 月に発表したデータによると、推定 310,720 人の女性と 2,800 人の男性が浸潤性乳がんと診断されると予想され、米国女性の 8 人に 1 人が生涯で乳がんと診断されると予想されています。

この市場には、アボットと B. ブラウンをはじめとする複数の大手企業が参入しています。堅牢なポートフォリオと戦略的活動が、これらの企業の市場での優位性を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

市場の成長を促進するための高齢者人口と慢性疾患の有病率の増加

高齢者人口の増加は、経腸栄養剤市場の主な推進要因です。がん、神経障害、胃腸疾患などの慢性疾患の罹患率が増加しており、嚥下困難や消化器系の問題により、専門的な栄養サポートが必要となっています。さらに、このような状況により、必須栄養素を胃や腸に直接提供する経腸栄養ソリューションの需要が高まり、これらの要因が市場の主要な推進要因となっています。

- たとえば、世界保健機関によると、2025 年 10 月には、80 歳以上の人の数は 2020 年から 2050 年の間に 3 倍の 4 億 2,600 万人に達すると予想されています。このように嚥下や消化器系の問題を抱える高齢者人口の増加により、栄養価の高い食品の需要が高まることが予想されます。

市場の制約

市場の成長を制限する経腸栄養に関連する合併症のリスク

誤嚥性肺炎、下痢、胃腸不耐症などの経腸栄養に関連する合併症のリスクは、医療提供者にとって重大な懸念となっています。これらのリスクにより、臨床医がこれらの製品を処方する意欲がなくなり、その結果、広範な採用が減少し、経腸栄養剤市場の成長が抑制される可能性があります。

- たとえば、英国非経口・経腸栄養協会は、逆流や嘔吐、口の不快感、下痢など、経腸栄養に関連する合併症を報告しています。

市場機会

有利な成長機会を生み出すための家庭用経腸導入の需要の増加

家庭用経腸栄養ソリューションに対する需要の高まりは、患者や介護者にとって自宅で栄養ニーズを管理することがより簡単、便利、そして安全であるため、経腸栄養製剤市場に大きな成長の機会をもたらしています。さらに、患者の転帰を改善するために経管栄養への移行が進んでいることにより、主要な市場プレーヤーは経腸栄養用のモバイルデバイスの提供に注力するようになり、収益性の高い成長機会が生まれています。

- たとえば、2024 年 5 月に、ロックフィールドは医療機器は、店頭販売許可 (OTC) の使用に基づく Mobility+ 経腸栄養システムについて、米国食品医薬品局の許可 510(k) を取得しました。このシステムは持ち運び可能で軽量で、臨床現場または在宅医療現場で 2 歳以上のユーザーが経腸栄養できるように設計されています。

経腸栄養剤の市場動向

主要市場トレンドとなる植物由来製品の開発

植物由来の経腸栄養剤製品の開発は、世界の経腸栄養剤市場における重要なトレンドとして浮上しています。植物由来の成分に関連する健康上の利点に対する消費者の意識の高まりと、持続可能で環境に優しい栄養ソリューションに対する需要の高まりにより、メーカーは植物ベースの製剤の革新を奨励しています。

- たとえば、2024年9月、ニュートリシアは、ミラノで開催された第46回臨床栄養と代謝に関するESPEN会議で、再調整された経管栄養のNutrisonコアシリーズを発表しました。この更新された製品は植物ベースのタンパク質含有量が高く、頭頸部がんなどの治療を受けている患者向けに、通常の食事ができない患者の栄養失調に対処するように設計された特殊な経管栄養も備えています。

市場の課題

高コストと償還ポリシーの欠如が市場の成長を妨げる

経腸栄養剤市場の主な課題は、これらの特殊な製品に関連するコストが高いことと、多くの地域で包括的な償還ポリシーが存在しないことです。これにより、中間所得層の患者アクセスが制限され、市場の拡大が制限されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

セグメントの成長を促進するためにポリマー配合の採用を拡大

製品タイプセグメントは、ポリマーフォーミュラ、元素フォーミュラ、モジュラーフォーミュラ、および疾患固有のフォーミュラに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ポリマー粉乳セグメントは、2025 年の経腸栄養粉ミルク市場シェアで圧倒的な部分を占めました。この優位性は、低コスト、有利な償還範囲、病院、長期ケア、在宅ケアの現場で幅広く利用できるため、ポリマー粉乳の採用が増加していることによって推進されています。

さらに、主要企業による製品発売の増加により、セグメントの成長がさらに促進されています。

- たとえば、2023 年 5 月には、大塚医薬品株式会社ファクトリーは、「エノラス経腸液」の新バリエーションを発売すると発表した。濃縮された(1.6 kcal/mL)高分子腸溶性栄養剤です。

元素フォーミュラセグメントは、予測期間中に 7.86% の CAGR で成長すると予想されます。

フォーム別

セグメントの成長を促進する液体ミルクの利点

技術的には、市場は液体と粉末に分類されます。

液体セグメントが市場の最大の部分を占めました。 2025 年には、このセグメントは 84.8% のシェアを獲得すると予想されます。リーダーシップは、すぐに使用でき、チューブと経口の両方の経路で簡単に投与できる液体製剤の利点によって推進されています。

粉末セグメントは、予測期間中に 7.80% の CAGR で成長すると予想されます。

投与経路別

経口ルートセグメントの成長を導くために、低侵襲性栄養摂取の採用を拡大

投与経路に基づいて、市場は経口、経腸、経管栄養に分類されます。

2025 年には経口セグメントが支配的な地位を維持し、市場シェアの 55.6% を占めました。この優位性は、その非侵襲性と投与の容易さに起因しており、患者が安全に飲み込むことができる場合に栄養を送達するために好まれるものとなっている。経口栄養は長期にわたって広く使用されていますホームケア慢性疾患の栄養サポート。

経管栄養セグメントは成長の準備ができており、予測期間中の予測率は 4.76% です。薬を服用できない患者のための経管栄養の選択肢の拡大に重点が置かれていることが、この部門の成長を後押ししている。

- たとえば、米国食品医薬品局 (FDA) は、経口懸濁液用のスプリタム (レベチラセタム) 錠剤の経鼻胃および胃瘻チューブ投与を承認しました。

年齢層別

高齢者人口と慢性疾患の増加が成人部門の成長を押し上げた

年齢層に基づいて、市場は成人と小児に分類されます

2025 年には成人向けセグメントが圧倒的な地位を占め、市場全体の 81.6% を占めました。この優位性は、高齢者人口の増加と慢性疾患の有病率の増加によって推進されており、長期的な栄養サポートの必要性が高まっています。

- 米国保健福祉省によると、2025 年には米国で約 2,041,910 人の新規がん患者が診断されました。

小児科部門は着実な成長の準備ができており、予測期間中の予測率は4.20%です。

適応症別

がんの症例と腫瘍学に関連する合併症の増加 治療によりセグメントの成長が促進された

適応症に基づいて、市場は腫瘍学、神経疾患、代謝性および内分泌疾患、胃腸疾患などに分類されます。

腫瘍学分野は2025年に市場の最大の部分を占め、2025年には総市場シェアの25.60%を占めました。この優位性は、がんの罹患率の上昇と、治療に伴う合併症による経腸栄養の需要の増加によって推進されています。

- たとえば、世界がん研究基金によると、2022 年の胃がんの新規症例数は 968,784 人でした。

神経疾患セグメントは成長の準備ができており、予測期間中の予測率は6.81%です。

エンドユーザー別

慢性疾患治療のための入院増加により、病院およびASCセグメントが優位に立つ

エンドユーザーに基づいて、市場は病院と ASC、在宅医療施設、長期介護施設などに分類されます。

2025 年には、病院および ASC セグメントが主要な成長軌道を記録し、全体のシェアの 38.8% を占めると予想されます。 慢性疾患治療のための入院数の増加は、この部門の市場成長を推進する主な要因の 1 つです。

- たとえば、2025年2月にThe American Journal of Gastroenterologyに掲載されたデータによると、2019年には約400万件の入院が主な消化器疾患の診断に関連しており、1,700万件の入院はリストに記載されている消化器疾患の診断に関連していました。入院率は、最初にリストされた診断の場合は人口 100,000 人あたり 1,080 人、すべてのリストにリストされた診断の場合は人口 100,000 人あたり 4,493 人でした。

在宅医療環境セグメントは、調査期間中に 7.77% の CAGR で成長すると予測されています。

経腸栄養剤市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

North America Enteral Feeding Formulas Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に 28 億 7,000 万ドルで圧倒的なシェアを維持し、2026 年にも 30 億ドルでトップシェアを獲得しました。市場における北米の優位性は、高齢者人口の増加と、重篤な患者に適切な栄養を提供することへの注目の高まりによって推進されています。 2025 年の米国市場は 27 億 3,000 万米ドルに達すると推定されています。米国は北米地域の市場を支配すると予想されています。慢性疾患の蔓延と先進的な製品を提供する主要企業の存在が、この国の市場成長を後押ししています。

ヨーロッパとアジア太平洋地域は、今後数年間で顕著な成長を遂げると予想されています。欧州地域は、予測期間中に4.79%の成長率を記録すると予測されており、全地域の中で2番目に高く、2025年までに経腸栄養剤市場の評価額は24億7,000万米ドルに達すると予測されています。慢性疾患の増加と、この地域での市場成長を促進するための政府の積極的な支援によります。これらの要因を背景に、2025年には英国を含む国々が5億4,000万米ドル、ドイツが5億米ドル、フランスが3億9,000万米ドルの評価額を記録すると予想されています。欧州に次いで、アジア太平洋市場は2025年までに19億9,000万米ドルに達し、市場で3番目に大きい地域の地位を確保すると予測されています。この地域では、インドと中国はいずれも 2025 年にそれぞれ 3 億 5,000 万米ドルと 3 億 6,000 万米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ地域では、市場が緩やかに成長すると予想されます。ラテンアメリカ市場は、2025 年に 5 億 2,000 万米ドルの評価額に達すると予想されています。市場の成長を促進するために主要企業がこの地域でのプレゼンスをシフトすることにますます注力していますが、そのペースは鈍化しています。中東およびアフリカMEAでは、GCCは2025年までに2億2,000万米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

市場での地位を維持するための製品提供の拡大と強力な研究開発活動

世界市場は細分化された構造を示しており、多数の企業が世界中で活発に活動しています。主要企業は、堅牢な製品提供と強力な研究開発能力の恩恵を受けています。アボットとネスレ ヘルス サイエンスは、業界の大手企業の 1 つです。同社の広範な製品ポートフォリオと継続的な新製品発売により、市場での地位が強化されることが期待されています。

さらに、B. Braun や大塚製薬株式会社などの他の重要なプレーヤーも市場で著名です。これらの企業は、市場での存在感を拡大するために、さまざまな液体、粉末ベースの製品を提供することに注力しています。

紹介されている主要な経腸栄養剤会社のリスト

- アボット(私たち。)

- ネスレ ヘルスサイエンス(スイス)

- ニュートリシア(フランス)

- フレゼニウス・カビ(ドイツ)

- ブラウン(ドイツ)

- バクスター(私たち。)

- 味の素株式会社(日本)

- 大塚製薬株式会社(日本)

- ケイトファームズ株式会社(私たち。)

主要な産業の発展

- 2025 年 6 月:Elgan Pharma Ltd. と Chiesi Farmaceutici S.p.A. は、FIT-PIV フェーズ 3 に最初の乳児を登録しました臨床試験。この研究は、早産児の腸吸収不良の治療を目的とした治験薬候補である ELGN-2112 の安全性と有効性を評価しています。

- 2025年1月:株式会社大塚製薬工場は、経腸用半固形剤「エノソリッド」を発売しました。

- 2021 年 10 月:アボットは、栄養チューブに依存している患者向けに、PediaSure Harvest と Ensure Harvest を再発売しました。

- 2020年7月:バクスターは、VIPUN メディカルと協力して、VIPUN 胃モニタリング システムを商品化しました。この革新的なシステムは、「スマート」な経腸機能を備えています。栄養チューブ医師が経腸栄養を特定できるように胃の運動性を測定するように設計されています。

- 2025 年 2 月:カーディナル ヘルスは、カンガルー OMNI 経腸栄養ポンプをヨーロッパ、オーストラリア、ニュージーランドで発売しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2019~2024年 |

|

成長率 |

2026 ~ 2034 年の CAGR は 5.85% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ、形態、投与経路、年齢層、適応症、エンドユーザー、および地域別 |

|

製品タイプ別 |

· ポリマー式 · 元素式 · モジュール式 · 疾患別の処方 |

|

フォーム別 |

・ 液体 ・ 粉 |

|

投与経路別 |

· 経口経腸 · 経管栄養 |

|

適応症別 |

· 腫瘍学 · 神経疾患 · 代謝障害および内分泌障害 · 胃腸疾患 · その他 |

|

エンドユーザー別 |

· 病院と ASC · ホームケアの設定 · 長期介護施設 · その他 |

|

地理別 |

· 北米 (製品タイプ、形態、投与経路、年齢層、適応症、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (製品タイプ、形態、投与経路、年齢層、適応症、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (製品タイプ、形態、投与経路、年齢層、適応症、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (製品タイプ、形態、投与経路、年齢層、適応症、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東およびアフリカ (製品タイプ、形態、投与経路、年齢層、適応症、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 83 億 1,000 万ドルで、2034 年までに 137 億 9 千万ドルに達すると予測されています。

2024 年の市場価値は 28 億 7,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に5.85%のCAGRを示すと予想されます。

ポリマーフォーミュラセグメントは、製品タイプ別に市場をリードしました。

市場を牽引する主な要因は、高齢者人口の増加と慢性疾患です。

アボット、ネスレ ヘルス サイエンス、アジレントは、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

植物ベースの製品の発売により、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。