繊維用化学品市場の規模、業界シェアおよび成長分析:製品タイプ別(コーティング・サイジング剤、着色剤・助剤、仕上げ剤、界面活性剤、脱サイズ剤、その他)、用途別(アパレル、ホームファニッシング、工業用繊維)、および地域別予測(2026年~2034年)

繊維化学物質市場規模

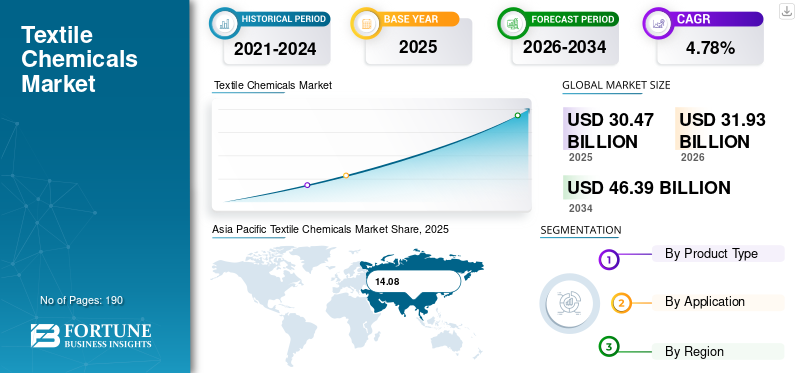

2025年の世界の繊維用化学品市場規模は304億7,000万米ドルと評価された。同市場は、2026年の319億3,000万米ドルから2034年までに463億9,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)4.78%を示すと見込まれている。2025年時点で、アジア太平洋地域は68.12%の市場シェアを占め、繊維用化学品市場を牽引した。さらに、米国の繊維用化学品市場は力強い成長が見込まれており、2027年までに15億3,000万米ドルに達すると予測されている。この急成長は、ファッション、インテリア、産業用途における機能性・高性能繊維への需要拡大に牽引されている。

繊維化学品は、繊維前処理から繊維仕上げに至る製造工程の各段階で繊維素材を処理するために使用されます。繊維化学品製造における主な工程には、洗浄、精練、マーセライズ加工、染色、プリント、仕上げが含まれます。これらの化学品は、所定の繊維特性を実現する上で重要な役割を果たすため、繊維化学品は世界中の繊維・アパレル産業にとって不可欠なものとなっています。長年にわたり、繊維製品の応用範囲は様々な産業に拡大し、これらの化学品の需要をさらに高めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

繊維化学品市場の主なポイント

- 2025年の市場規模:304億7000万米ドル

- 2026年の市場規模:319億3000万米ドル

- 2034年の予測市場規模:463億9000万米ドル

- CAGR:2026年~2034年で4.78%

- アジア太平洋地域は、2025年に68.12%の市場シェアで繊維化学品市場を支配しました。

- アパレルタイプは52.8%を占めました。繊維化学品用途分野の市場シェア。

- テクニカルテキスタイル分野は、予測期間中に市場で最も急速に成長する用途分野になると予想されます。

北米

北米は、高度な繊維研究開発活動、堅調な輸出、繊維製造とイノベーションへの投資の増加に牽引され、着実な成長を維持しています。

ヨーロッパ

ヨーロッパは、確立された繊維・衣料産業、広範な製造基盤、そして技術繊維や高付加価値繊維製品への注力の高まりにより、大きな市場シェアを占めています。

アジア太平洋

アジア太平洋は、世界的な繊維製造拠点としての地位と、中国、インド、バングラデシュ、ベトナム、インドネシアといった主要な繊維生産国の強い存在感に支えられ、繊維化学品市場を支配しています。

米国

米国は、繊維イノベーションにおけるリーダーシップ、強力な輸出能力、そして防衛、アパレル、エレクトロニクス、産業用途からの大きな需要に支えられ、北米最大の市場であり続けています。

日本

日本の繊維化学品市場は、高度な繊維技術、高性能繊維および特殊繊維への注力、産業用途および消費者用途における革新的な材料への需要の高まりから恩恵を受けています。

続きを読む

日本の繊維化学品市場インサイト

高品質素材で知られる日本の繊維産業では、機能性や環境配慮型の化学品需要が拡大しています。世界市場でのサステナブル素材や高機能仕上げ技術の進化は、日本企業の製品競争力を一段と高めています。

世界の繊維化学品市場の主なポイント

市場規模と予測:

- 2025年の市場規模:304億7,000万米ドル

- 2034年の予測市場規模:463億9,000万米ドル

- 年平均成長率(CAGR):2026年~2034年で4.78%

市場シェア:

- 2025年、アジア太平洋地域は繊維用化学品市場において68.12%のシェアを占め、市場を牽引した。これは、中国、インド、バングラデシュ、ベトナム、インドネシアにおける強固な製造拠点に加え、低コストの労働力と原材料の確保が背景にある。

- 製品タイプ別では、染色・洗浄工程での広範な使用と分散剤、キャリア、防ピリング剤などの各種薬剤の需要に支えられ、2019年は染色剤・助剤セグメントが最大のシェアを占めた。

主要国ハイライト:

- アメリカ合衆国:ファッション、ホームファニッシング、防衛、産業分野における高性能繊維への強い需要を背景に、2027年までに15億3000万米ドル規模に成長すると予測される。米国繊維産業は軍事物資供給や200カ国以上への輸出にも大きく貢献している。

- 中国:世界の繊維・アパレル生産の約50%を占め、世界貿易の35%以上を支配。大量の原材料供給、低生産コスト、大規模輸出が市場成長を支える。

- インド:SITP、TUFS、ATUFSなどの政府投資計画と、急成長するアパレル・繊維製造セクターに牽引され、最も速い成長が見込まれる。

- 欧州:イタリアとドイツが主導し、171,000以上の製造拠点(主に中小企業)を有する。イタリアはEU生産量の42%を占め、ドイツは技術繊維を専門とする。

- ポーランド&ベルギー:ポーランドの家庭用繊維製品は国内生産の21%以上を占める。ベルギーはEU有数のカーペット製造国である。

繊維化学品市場の最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

繊維製造における持続可能製品の採用

厳格な環境規制と持続可能な目標への取り組みにより、ほとんどの繊維・化学メーカーはグリーンケミカルへの移行を進めています。例えば2019年には、生物染色企業ColorifixがスイスのForster RohnerやインドのArvindなどの繊維メーカーと連携し、生物染料の新たな工業規模試験を開始した。2018年にはCroda Internationalが100%バイオベースの界面活性剤を発表した。先進国では環境規制が厳格に遵守されている。また、発展途上国も持続可能な未来に向けた目標を設定している。したがって、予測期間中、グリーン繊維化学品セグメントは先進国・発展途上国双方において潜在的な成長機会を有している。

COVID-19の影響

COVID-19の発生は市場成長に重大な影響を与えました。繊維生産の減少により、今年の年間成長率は過去と比較して低下すると推定されます。したがって、繊維化学品市場は今年、より低いCAGRで成長すると予想されます。

繊維化学品市場の成長要因

製造における繊維化学の利点に関する認識の高まりが成長を促進

繊維化学は、繊維・アパレル製造の様々な段階で化学の原理を応用する高度に専門化された分野である。主に染色・仕上げ、繊維・ポリマーなどの分野に加え、より重要なのは材料科学と繊維素材の融合である。消費者が求める品質と機能性の向上に伴い、繊維化学は繊維・アパレル産業において中核的な要素となっている。

繊維化学品は、繊維の前処理から繊維製品の仕上げに至る製造工程全体で重要な役割を果たす。様々な繊維化学薬品は、繊維製造の効率性や完成品の品質を決定する上で、単一または複数の機能を果たします。さらに、これらの化学薬品は多様な用途における繊維製品の適用範囲を拡大する能力を有しています。例えば、テクニカルテキスタイル分野における継続的な研究開発は、農業、建設、産業、医療、環境、電気、電子産業などへの適用範囲を拡大してきました。したがって、繊維化学の重要性が高まっていることが、繊維製造における製品需要を押し上げている。

抑制要因

環境・人体への健康影響は市場成長における主要課題

染色工程において、繊維素材に結合しない染料は廃水流に流出する。染料の約10~15%が廃水中に放出され、これが廃水に不快な高色度外観をもたらします。合成染料は土地、大気、水域を汚染する可能性があります。繊維産業から排出される廃水は、全産業部門の中で最も汚染度が高いとされています。染料を含む廃水は光を吸収し、水生生物の光合成現象に影響を与えます。これが水資源の生態系を乱す結果となります。さらに、人体皮膚との長期接触により、これらの有害化学物質が皮膚に吸収され、皮膚アレルギーや深刻な疾患を引き起こす可能性があります。加えて、繊維加工時に適切な予防措置が講じられない場合、これらの有害化学物質は呼吸器疾患や皮膚関連疾患の原因となり得ます。このため、これらの化学物質および特殊化学品には厳格な規制が課されています。この要因が市場の成長にとって主要な課題となっています。

繊維化学品市場のセグメント分析

製品タイプ別分析

2019年、着色剤・助剤セグメントが世界市場を支配

製品タイプに基づき、市場はコーティング・サイジング剤、染色助剤、仕上げ剤、界面活性剤、脱糊剤、その他に分類される。染色助剤は消費量が最も多い製品タイプであり、このセグメントは金額ベースで最大のシェアを占めました。染色助剤は主に糸や布地の洗濯・染色に使用されます。これらの化学薬品は、着色用の基材を準備・改質し、染色堅牢度を高めるために塗布媒体を安定化させるために使用されます。主要な染色助剤には分散剤、担体、キレート剤、過酸化物分解剤、消泡剤、防ピリング剤などが含まれる。繊維用着色剤は染料・顔料に分類される。繊維着色剤は、要求される美的効果に応じて繊維に着色するために使用される。適切な繊維用染料・顔料の選定は重要である。顔料に分類される。繊維染料は、望ましい美的効果を得るために繊維に色を付けるために使用される。適切な繊維用染料の選択は重要なステップである。なぜなら、あらゆる種類の繊維があらゆる種類の染料に適しているわけではないからである。繊維の種類に応じて異なるタイプの染料が使用されます。主な染料の種類は、酸性染料、塩基性染料、媒染染料、アゾ染料、硫黄染料、およびビッチ染料です。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

予測期間中、アパレルセグメントが主要シェアを占める見込み

用途別では、市場はアパレル、ホームファニッシング、テクニカルテキスタイルに分類される。このうち、アパレルセグメントは2019年に市場で最大の収益シェアを占めた。アパレルセグメントには、シャツ、Tシャツ、スーツ、ジャケット、ズボン、スカート、ショーツ、子供服、水着などの製品が含まれます。増加する人口からの需要増に対応するためのアパレル生産の拡大が、このセグメントの成長の主な推進要因です。アパレル産業は変化する消費者トレンドに牽引されるダイナミックな産業である。競争の激しい環境で持続するためには、アパレルメーカーは製品の品質維持と最新製造技術・原材料の導入に注力している。このため、繊維化学品はアパレル製造で広く採用されている。さらに、新興経済国における可処分所得の増加がアパレルおよび高級アパレルへの大きな需要を生み出している。したがって、アパレル産業の好調な成長は繊維化学品の需要増加につながると予測される。2019年には、アパレル用途が繊維化学品アプリケーションセグメントの市場シェアの52.8%を占めた。

予測期間中、テクニカルテキスタイルセグメントが市場で最も急速に成長するアプリケーション分野となる見込みである。テクニカルテキスタイルの主な応用分野には、建設・土木、農業・園芸、靴・衣類、洗浄・搬送用産業機器、家庭用家具・カバー、自動車産業、包装産業、環境保護、スポーツなどが含まれる。土木、農業・園芸、履物・衣類、洗浄・搬送産業機器、家庭用家具・カバー、自動車産業、包装産業、環境保護、スポーツ、個人用保護具、レジャーなどである。これらの繊維製品は、その多面的な特性から人気を博しています。他の繊維製品と比較して、軽量、耐久性、高強度、そして汎用性に優れています。

地域別分析

Asia Pacific Textile Chemicals Market Share, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地域別では、世界の繊維化学品市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類されます。

アジア太平洋地域は、繊維製品の生産と輸出における世界の中心地です。中国、インド、バングラデシュ、インドネシア、ベトナムなどの国々に主要な繊維メーカーが存在することが、この地域の市場成長を牽引しています。中国は、金額ベースでも数量ベースでも最大の市場シェアを占めています。中国は世界の繊維・アパレル生産の約50%を占めています。

中国は繊維・アパレル製品の主要生産国・輸出国であり、インドがそれに続きます。中国は世界の繊維・アパレル貿易の35%以上を支配しています。さらに、原材料の大量供給、低コスト労働力、低い生産コストなどが、中国市場成長の推進要因となっています。インドは予測期間中に繊維化学品市場で最も速い成長を記録すると見込まれています。

急速な工業化と、繊維産業支援のためのインド政府による投資拡大が相まって、インドの繊維化学品市場には数多くの成長機会が生まれています。統合繊維パーク計画(SITP)および技術高度化基金計画(TUFS)の下で巨額の投資が行われています。インドブランドエクイティ財団によれば、2017年6月から2018年5月にかけて繊維部門に40億米ドル以上が投資された。さらに2019-20年度連邦予算では、改正技術高度化基金制度(ATUFS)に約9,700万米ドルが割り当てられた。

欧州の繊維・衣料産業は多様性に富み、製造業全体において重要なシェアを占める。約17万1000の製造事業所が存在し、その99%を中小企業が占める。主要生産国はイタリア、ドイツ、ポルトガル、スペイン、フランス、英国、ベルギー、ポーランド、ルーマニア、オーストリアである。イタリアは欧州最大の繊維・衣料生産国であり、 EU全体の繊維・衣料生産量の約42%を占める。ドイツはEUで生産される技術繊維総量の25%を占める。ドイツ国内の繊維生産は、テクニカルテキスタイル、ホームテキスタイル、衣料品に重点が置かれている。英国とフランスは、価値ベースで繊維消費をリードしている。ポーランドでは、ホームファニッシングテキスタイルが繊維生産全体の21%以上を占める。ベルギーはEUにおけるカーペットの主要製造国と見なされている。

北米では、2019年に米国が最大の市場であり、予測期間中もその優位性を維持すると見込まれている。米国は世界第2位の繊維関連製品輸出国である。2019年の繊維・テキスタイル・アパレルの合計売上高は291億米ドルに達した。2019年には200以上の国・地域に繊維製品を供給した。米国は繊維分野の研究開発活動において世界をリードしており、防衛、アパレル、エレクトロニクスなどの産業向けに次世代繊維素材の開発を常に推進している。防衛分野では米国繊維産業が重要な役割を担い、米軍向けに8,000種類の異なる繊維製品を供給している。さらに、繊維分野への投資増加が米国市場の成長を促進している。米国国勢調査局の「年間資本支出調査」によると、繊維産業全体における総資本投資額は2009年から2018年の間に約187億米ドルに達した。

繊維化学品市場における主要企業一覧:

- アーチロマ(スイス)

- ハンツマン・コーポレーション(米国)

- DIC株式会社(日本)

- キリインダストリーズ株式会社(インド)

- コベストロAG(ドイツ)

- オムノバ・ソリューションズ社(米国)

- ルブリゾール社(米国)

- ソルベイS.A.(ベルギー)

- エボニック・インダストリーズAG(ドイツ)

- タナテックスケミカルズ(オランダ)

- ルドルフ社(ドイツ)

- 日化化成株式会社(日本)

- ケミンインダストリーズ社(アメリカ)

- JINTEX Ltd.(台湾)

- Sarex Chemicals(インド)

主要な業界動向:

- 2019年6月 – クロダ・インターナショナルは、インドおよびインドネシア市場においてマイクロバンの抗菌・消臭技術を提供する商業契約を締結。対象製品にはマイクロバンの「Scentry」「Scentry Revive」「AEGIS」「SilverShield」が含まれる。本契約により両社は繊維産業における新たな機会開拓を目指す。

レポート対象範囲

本繊維化学品市場調査レポートは、世界規模での定性的・定量的知見を提供します。定量的知見には、調査対象範囲内の各セグメント、サブセグメント、地域における価値(10億米ドル)および数量(キロトン)の規模が含まれます。

さらに、各地域におけるセグメント、サブセグメント、主要国の市場シェア分析と成長率を提供します。定性的な洞察には、市場の推進要因、制約要因、成長機会、および市場に関連する主要トレンドの詳細な分析が含まれます。競争環境セクションでは、業界で活動する主要企業の詳細なプロファイリングを扱っています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値 (10億米ドル) 量 (キロトン) |

|

|

製品タイプ別

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の繊維用化学品市場規模は2025年に304億7000万米ドルであり、2034年までに463億9000万米ドルに達すると予測されており、予測期間中は年平均成長率(CAGR)4.78%で成長すると見込まれている。

年平均成長率(CAGR)4.78%で成長し、予測期間(2026年~2034年)において市場は著しい成長を見せる見込みです。

テキスタイル化学物質市場は、アパレル、技術、家具のセグメントを越えて高性能および機能的なテキスタイルに対する需要が高まっているため、成長しています。製品の品質の向上と最終用途のアプリケーションの拡大における繊維化学の役割についての認識を高めることも、成長をサポートします。

2025年、アジア太平洋地域は68%を超える市場シェアを占め、繊維用化学品市場を牽引している。中国、インド、バングラデシュといった国々は、充実した繊維生産インフラ、コスト効率の高い製造体制、そして政府の支援により、市場をリードしている。

テキスタイル化学物質は、主にアパレル、家庭用家具、技術織物で使用されています。これらの中でも、アパレルは最大のアプリケーションですが、技術的なテキスタイルは、農業、建設、ヘルスケア、産業用途の用途により、最速を成長させると予測されています。

主要な製品タイプには、着色剤と補助、化学物質のコーティングとサイジング、仕上げ剤、界面活性剤、およびサイジング剤が含まれます。 Colorants&Auxiorieriesセグメントは、ファブリックの染色と加工に重要な役割により、2019年に最大のシェアを保有していました。

主要な傾向の1つは、持続可能な緑の化学物質の採用です。企業は、環境に優しいテキスタイルに対する厳しい環境規制と消費者の需要を満たすために、バイオベースの界面活性剤と生物学的染料に向けてシフトしています。

市場の著名な企業には、Archroma、Huntsman Corporation、DIC Corporation、Covestro AG、Croda International、Evonik Industries、Rudolf GmbH、Lubrizol Corporationなどがあります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート