肺がん手術市場規模、シェアおよび業界分析、手術タイプ別(肺葉切除術、区域切除術、肺切除術など)、外科的アプローチ別(開腹手術、ビデオ支援胸腔鏡手術(VATS)、およびロボット支援胸部手術(RATS))、がんの種類別(非小細胞肺がん(NSCLC)および小細胞肺がん) (SCLC))、医療提供者別 (病院、がん治療センター、その他)、および地域予測、2026 ~ 2034 年

肺がん手術市場規模と今後の見通し

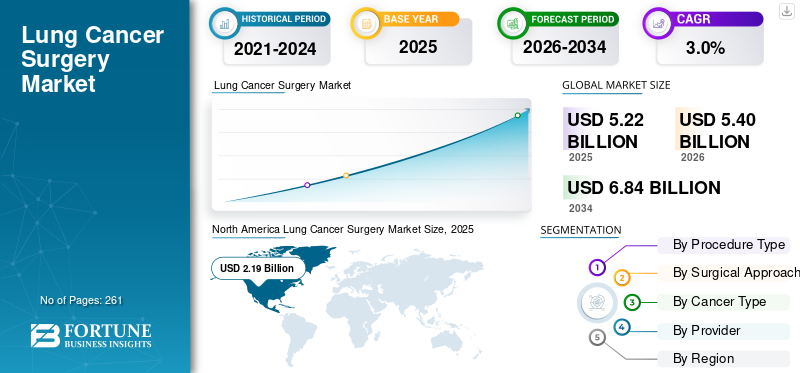

世界の肺がん手術市場規模は2025年に52億2,000万米ドルと評価され、2026年の54億米ドルから2034年までに68億4,000万米ドルに成長すると予測されており、予測期間中に3.0%のCAGRを示します。北米は世界の肺がん手術市場を独占し、2025年には市場シェア41.95%を獲得した。

肺がんの手術とは、小さな部分から肺の底全体、さらには肺全体に至るまで、腫瘍を切除するために使用される手術を指します。肺がんの罹患率の増加、外科手術件数の増加、肺スクリーニングプログラムの拡大により、市場におけるこれらの手術の採用率が高まっています。これは、低侵襲外科手術に対する嗜好の高まりとともに、外科手術に対する患者の需要をさらに高めており、その結果、市場における肺がん手術の採用率が高まっています。

- たとえば、肺がん研究財団 (LCRF) が発表した 2024 年のデータによると、米国では約 70 万人が人生のある時点で肺がんと診断されています。

さらに、特に HCA Healthcare、Cleveland Clinic などの大手企業の間でサービスの向上に向けた注目が高まっていることが、市場におけるこれらの処置に対する需要をさらに後押ししています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

肺がん手術市場動向

低侵襲手術への優先的移行が重要な市場トレンドとなる

患者集団の術後の転帰を改善するために、低侵襲で肺を温存する処置への強い優先的移行が見られます。ロボット支援胸部手術 (RATS) やビデオ支援胸腔鏡手術 (VATS) などの手術は、失血量の減少、入院期間の短縮、回復の早さ、傷の小ささなどの利点により、ますます好まれています。

さらに、低侵襲手術における技術進歩により、主に腫瘍局在化の強化により、早期非小細胞肺がん(NSCLC)患者に対する楔状切除術や部分切除術を含む葉下切除術の採用が増加し、患者の転帰が改善され、周術期の罹患率が減少しています。

- Science Direct が発表した 2020 年のデータによると、胸部手術におけるロボットによるアプローチの使用は飛躍的に増加しており、実施される症例の割合は米国で年間葉切除術の最大 20% に達すると推定されています。

その他の顕著な傾向

- 気管支鏡/経皮診断および局所治療プラットフォームの普及が増加し、一部の外科的介入の必要性が減少しています。

- AIの融合・拡張現実ナビゲーションと画像誘導手術により、小さな肺結節の位置特定が改善されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

肺がんの有病率の増加が市場の成長を促進

肺がんを含む慢性疾患の有病率の増加により、患者集団の手術件数が増加しており、その結果、市場での革新的な製品の需要が高まっています。

- たとえば、世界がん研究基金(WCRF)が発表した2022年のデータによると、世界で約250万人が肺がんと診断されていると報告されています。

外科的切除は依然として早期の非小細胞肺がんに対する主な治療法であり、診断される患者数、特に切除可能な段階で特定された患者数の増加が、肺がん手術の需要を直接的に増大させている。したがって、上記の要因と、主要プロバイダーによる外科手術の改善への注目の高まりがこれらの手術の採用率を押し上げ、それによって世界市場規模を支えると予想されます。

市場の制約

市場の成長を妨げる高額な外科手術費用

患者集団の間で肺がんの外科手術に対する需要が高まっています。しかし、関連するコストが高いため、特にブラジルやメキシコなどの発展途上国では、これらのシステムの導入率が妨げられています。

さらに、ロボット支援胸部手術の導入により、設備投資、高価な消耗品、年間保守契約の増加により、コストがさらに増加します。これらの財政的障壁が新興国での手術へのアクセスを妨げており、低・中所得国での導入が制限され、償還水準が患者の手術費用総額をカバーできない病院の予算を圧迫している。

- たとえば、Practo が発表した統計によると、インドにおける肺移植手術の平均費用は 17,000 ドルから 39,000 ドルの範囲です。

市場機会

有利な市場機会を生み出すためのヘルスケアインフラの拡大

インドやブラジルなどの発展途上国における医療制度の拡大にますます注目が集まっています。その後、外科手術量の増加、病院インフラの拡大、病院やがん治療センターなどの医療現場の数の増加により、医療施設での肺がん外科手術の採用が後押しされています。

さらに、三次および四次医療病院の拡大と、低侵襲外科手術やロボット支援手術室の利用可能性の増加により、肺がん手術へのアクセスが増加し、より多くの手術件数がサポートされています。

- 米国病院協会 (AHA) が発表した 2025 年のデータによると、米国には約 6,093 の病院があります。

市場の課題

市場の成長を妨げる新興国における医療アクセスの課題

患者の間では、低侵襲手術やロボット支援手術に対する需要が高まっています。しかし、熟練した外科医の不足、限られた医療費、特に価格重視の医療制度における不十分な償還枠組みにより、患者集団の医療環境へのアクセスが制限されています。

さらに、特にメキシコ、ブラジルなどの発展途上国では、医療施設の数が限られていることが、患者集団の外科手術の遅れを引き起こす重要な要因となっています。

- たとえば、世界銀行グループ(WBG)が発表したデータによると、2023年には世界中で約45億人が必須の医療サービスへの完全なアクセスを欠いています。

その他の顕著な課題

- ロボット支援胸部手術に対する国ごとの変動償還ポリシー。

- 確立された VATS データと比較すると、特定の RATS 適応症に関する臨床証拠と長期転帰はまだ成熟しつつあります。

- 大量の処置が三次センターに集中しているなどのアクセス格差により、地理的なアクセスが制限されます。

セグメンテーション分析

手続きの種類別

肺葉切除術の件数の増加によりセグメントの優位性がもたらされた

手術の種類に基づいて、市場は肺葉切除術、部分切除術、肺切除術などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2025年には肺葉切除術部門が主要な収益シェアを占めた。この成長は患者の肺がん発生率の上昇によるもので、その結果、世界的に肺葉切除術などの外科手術の件数が増加している。これは、革新的なサービスの開始に対する主要プロバイダーの注目の高まりとともに、世界の肺がん手術市場の成長にさらに貢献すると予想されています。

- たとえば、JAMAネットワークが発行した2024年の統計によると、2017年に米国では4万件を超える肺がん葉切除術が実施されました。

区域切除セグメントは、予測期間中に 3.8% の CAGR で成長すると予想されます。

外科的アプローチによる

開腹手術件数の増加により開腹手術セグメントが優位に立つ

外科的アプローチに基づいて、市場は開腹手術、ビデオ支援胸腔鏡手術 (VATS)、およびロボット支援胸部手術 (RATS) に分類されます。

2025 年には開腹手術セグメントが主流となり、市場シェアの 44.7% を占めました。この増加の原因は、肺がんの発生率が増加しており、その結果、開腹手術の件数が増加しているためです。

- たとえば、Springer が発表した 2022 年のデータによると、米国で行われた葉切除術の 40% が観血的葉切除術であると報告されています。

ビデオ支援胸腔鏡手術 (VATS) の分野は、予測期間全体で 2.9% の成長率で繁栄する予定です。

がんの種類別

非小細胞肺がん (NSCLC) の有病率の増加によりセグメントが優勢に

がんの種類に基づいて、市場は非小細胞肺がん (NSCLC) と小細胞肺がん (SCLC) に分類されます。

2025 年には非小細胞肺がん (NSCLC) セグメントが優勢となり、市場シェアの過半数を保持しました。この部門の成長は、非小細胞肺がんの有病率の増加によって促進されており、その結果、手術件数も増加しています。

- たとえば、米国癌協会が発行した 2026 年の統計によると、米国では患者集団の間で約 229,410 人の新規肺癌症例が発生すると予測されており、そのうち症例の 77% が NSCLC であると報告されています。

小細胞肺がん (SCLC) のセグメントは、予測期間全体で 1.5% の成長率で繁栄する予定です。

プロバイダー別

病院数の増加がセグメントの優位性をもたらした

プロバイダーに関しては、市場セグメントには病院、がん治療センターなどが含まれます。

2025 年には病院セグメントが市場を支配します。特に、病院における観血的低侵襲手術の増加、病院などの医療施設の数の増加は、市場におけるこのセグメントの成長に寄与する重要な要因の一部です。さらに、この部門は2026年には75.5%のシェアを獲得する予定です。

- たとえば、連邦統計局が発表した 2025 年のデータによると、ドイツには約 1,874 の病院があります。

さらに、がん治療センターのプロバイダーは、予測期間中に 3.7% の CAGR で成長すると予測されています。

肺がん手術市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Lung Cancer Surgery Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に21.2億ドルで圧倒的なシェアを維持し、2025年にも21.9億ドルでトップシェアを獲得しました。ロボットによる低侵襲外科的アプローチの先行導入、大量の手術件数、高額な償還、病院への投資などが、市場におけるこのセグメントの成長を支える要因の一部です。

- たとえば、2025年肺がん州が発表した2024年の統計によると、症例の約20.7%が手術を受けたが、その範囲は米国マサチューセッツ州の最高の31.9%から最低のニューメキシコ州の13.1%まで幅がある。

米国の肺がん手術市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約20億3,000万米ドルとなり、世界売上高の約37.5%を占めると推定されます。

アジア太平洋地域

アジア太平洋地域は、2026 年に 17 億米ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。急速な成長と大量の手術件数、中国、日本、韓国での低侵襲胸部プログラムとロボット胸部プログラムの拡大、および大量手術センターが市場の成長を支える可能性が高い。

日本の肺がん手術市場

2026 年の日本市場は約 1 億 4,000 万米ドルと推定され、世界収益の約 5.6% を占めます。日本では歴史的に肺がんの罹患率が相対的に増加しており、手術件数も多いと報告されている。

中国肺がん手術市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約8億3,000万米ドルと推定され、世界売上の約15.4%を占める。

インドの肺がん手術市場

2026 年のインド市場規模は約 1 億 4,000 万米ドルと推定され、世界収益の約 2.6% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で2.1%の成長率を記録し、これは全地域の中で3番目に高く、2026年までに評価額10億9,000万米ドルに達すると予測されています。西ヨーロッパ諸国での大幅な導入、VATSの強力な専門知識、専門センターでの高い手術件数、そして西ヨーロッパ諸国でのRATS導入の増加が、市場の成長を支えると考えられます。

英国の肺がん手術市場

2026 年の英国市場は約 1 億 8,000 万米ドルと推定され、世界収益の約 3.3% に相当します。

ドイツの肺がん手術市場

ドイツの市場は、2026 年に約 2 億 4,000 万米ドルに達すると予測されており、これは世界売上高の約 4.4% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026 年に評価額 2 億 5,000 万米ドルに達すると見込まれています。この成長は、特に、変動の取り込み、プロジェクトベースの投資、卓越した拠点への投資によるものであり、これらの地域の市場の成長を支える要因の一部となっています。

南アフリカの肺がん手術市場

GCC は 2026 年に 0.7 億米ドルに達すると予想されています。

南アフリカの肺がん手術市場

南アフリカの肺がん手術市場は、2026年に約0.3億米ドルに達すると予測されており、これは世界収益の約0.5%に相当します。

競争環境

主要な業界プレーヤー

市場拡大を維持するためにロボット システムの採用が増加

卓越したサービスポートフォリオは、世界的に戦略的取り組みへの注目の高まりとともに、市場におけるこれらの企業の優位性に寄与する重要な要因の 1 つです。 HCA ヘルスケアとチェサピーク リージョナル ヘルスは、2025 年の市場で注目すべき企業です。さらに、主要プロバイダーが肺がん外科手術に高度なロボット システムを採用することにますます注力していることで、同社のブランド プレゼンスが強化され、世界の肺がん手術市場シェアをさらに支える可能性があります。

- たとえば、2025 年 12 月、チェサピーク地域保健局はダ ヴィンチの採用を発表しました。手術ロボット肺がんの手術を行うため。

Cleveland Clinic などの他の注目すべきプレーヤーも市場で成長しています。これは主に、市場での存在感を強化するための他のプレーヤー間の買収や提携に重点を置いているためです。

レポートで紹介されている主要な肺がん手術会社のリスト

- HCAヘルスケア(米国)

- クリーブランドクリニック(米国)

- チェサピーク リージョナル ヘルス (米国)

- メイヨークリニック(アメリカ)

- MD アンダーソンがんセンター(私たち。)

- ラムゼイ ヘルスケア(オーストラリア)

- スパイア ヘルスケア グループ plc(イギリス)

- フォルティス ヘルスケア(インド)

- 国立がん研究センター(日本)

- タタ記念センター(インド)

主要な産業の発展

- 2025 年 10 月:UT ヘルス リオ グランデ バレーは、ブランドの存在感を強化することを目的として、バレーに新しいがんセンターを開設しました。

- 2025 年 6 月:クリーブランド・クリニックは、がん治療能力の強化を目的として、エイボン病院とリチャード・E・ジェイコブズ・ファミリー・ヘルス・センターを拡張する。

- 2025 年 4 月:クリーブランド・クリニック・フェアビュー病院がんセンターの近代化の進展は、老朽化した建物の取り壊しやがん治療能力の広範な拡大を含むフェアビュー病院がんセンターの拡張・近代化計画により、外科治療能力の向上が期待されている。

- 2025年2月: HCA ヘルスケアは、存在感を高めることを目的として、HCA フロリダ ブランドン病院で 2 台の最先端ロボットを使用した肺がん手術を開始しました。

- 2025 年 1 月:メイヨー クリニックはニュー プラハ キャンパスのがんセンターを拡張しました。メイヨー クリニックは、ニュー プラハ キャンパスで 900 万ドルをかけて腫瘍センターの拡張工事を開始し、施設に外科サービスと完全な腫瘍学サービスを追加しました。

- 2022 年 10 月:Livac USA, Inc. は、Premier, Inc. の LiVac リトラクター システムに関する新技術ブレークスルー プログラムに基づく全国グループ購入契約を締結しました。

- 2022年8月: 大手医療プロバイダーの 1 つである HCA Healthcare は、Johnson & Johnson Services, Inc. と協力して医療業界の主要な問題に対処すると発表しました。

レポートの範囲

このレポートは、世界の肺がん手術市場の詳細な分析を提供し、主要企業や手術の種類、手術アプローチ、がんの種類、プロバイダーなどの市場セグメンテーションなどの重要な側面に焦点を当てています。これに加えて、レポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

[イギルイェベ]

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 3.0% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

手術の種類、外科的アプローチ、がんの種類、医療提供者、地域別 |

|

手続きの種類別 |

· 肺葉切除術 · セグメント切除術 · 肺切除術 · その他 |

|

外科的アプローチによる |

· 開腹手術 · ビデオ支援胸腔鏡手術 (VATS) · ロボット支援胸部手術 (RATS) |

|

がんの種類別 |

· 非小細胞肺がん (NSCLC) · 小細胞肺がん (SCLC) |

|

プロバイダー別 |

· 病院 · がん治療センター · その他 |

|

地域別 |

· 北米 (手術の種類別、外科的アプローチ別、がんの種類別、医療提供者別、および国別) o 米国 (がんの種類別) o カナダ (がんの種類別) · ヨーロッパ (手術の種類別、外科的アプローチ別、がんの種類別、医療提供者別、および国/サブ地域別) o イギリス (がんの種類別) o ドイツ (がんの種類別) o フランス (がんの種類別) o イタリア (がんの種類別) o スペイン (がんの種類別) o スカンジナビア (がんの種類別) o ヨーロッパのその他の地域 (がんの種類別) · アジア太平洋 (手術の種類別、外科的アプローチ別、がんの種類別、医療提供者別、および国/サブ地域別) o 中国 (がんの種類別) o 日本 (がんの種類別) o インド (がんの種類別) o オーストラリア (がんの種類別) o 東南アジア (がんの種類別) o アジア太平洋地域のその他の地域(がんの種類別) · ラテンアメリカ (手術の種類別、外科的アプローチ別、がんの種類別、医療提供者別、および国/サブ地域別) o ブラジル (がんの種類別) o メキシコ (がんの種類別) o ラテンアメリカのその他の地域 (がんの種類別) · 中東およびアフリカ (手術の種類別、外科的アプローチ別、がんの種類別、医療提供者別、および国/サブ地域別) o GCC (がんの種類別) o 南アフリカ (がんの種類別) o 中東およびアフリカのその他の地域 (がんの種類別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 52 億 2000 万ドルで、2034 年までに 68 億 4000 万ドルに達すると予測されています。

2025 年の北米の市場価値は 21 億 9,000 万米ドルでした。

CAGR 3.0% で成長する市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

手術の種類別に見ると、葉切除セグメントがこの市場の主要なセグメントです。

新しい肺がん手術サービスの導入は、市場の成長を促進する主要な要因の 1 つです。

HCA Healthcare と Cleveland Clinic は世界市場の主要プレーヤーです。

2025 年には北米が市場シェアを独占しました。

とりわけ、肺がんの罹患率の増加、手術件数の増加は、これらの手術の世界的な採用を促進すると予想される顕著な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート