腫瘍アブレーション市場規模、シェアおよび業界分析 製品タイプ別(機器およびアクセサリ)、テクノロジー別(高周波アブレーション、マイクロ波アブレーション、凍結アブレーション、高密度焦点超音波など)、治療タイプ別(外科、腹腔鏡、経皮)、アプリケーション別(肺がん、肝臓がん、腎臓がんなど)、エンドユーザー別(病院およびクリニック、がん治療センター、その他)、および地域予測、2026 ~ 2034 年

腫瘍切除市場規模と将来展望

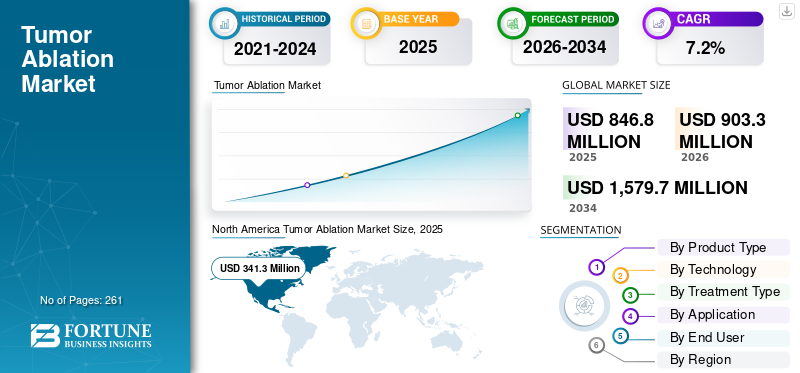

世界の腫瘍アブレーション市場規模は、2025年に8億4,680万米ドルと評価され、2026年の9億330万米ドルから2034年までに15億7,970万米ドルに成長すると予測されており、予測期間中に7.2%のCAGRを示します。

腫瘍切除は、肝臓、骨、腎臓、その他の臓器の腫瘍の治療に使用される低侵襲処置です。さまざまな種類のがんなどの慢性疾患の有病率が増加しているため、世界的に腫瘍切除手術を受ける患者が増加しています。患者数の増加と、回復期間の短縮、痛みの軽減、入院期間の短縮、その他のさまざまな利点など、この治療法に関連する利点により、これらの処置に対する需要がさらに増加しており、それが市場での導入率を支えています。

たとえば、米国癌協会(ACS)が発表した2025年の統計によると、米国では約200万人が発生していると推定されていると報告されています。

さらに、技術の進歩の増加も、画像誘導アブレーション システムの導入率の増加を支える重要な要因です。これは、メドトロニック、ジョンソン・エンド・ジョンソン・サービス社などの著名な企業の間での研究開発活動の増加とともに、市場の成長を支えると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

腫瘍アブレーション市場の主なポイント

- 2025年の市場規模:8億4,680万米ドル

- 2026年の市場規模:9億330万米ドル

- 2034年の予測市場規模:15億7,970万米ドル

- CAGR:2026年~2034年で7.2%

- 北米は2025年に40.3%のシェアで腫瘍アブレーション市場を支配しました。

- マイクロ波アブレーションセグメントは、 2026年には34.9%の市場シェアを占めました。

- 経皮的セグメントは2025年に68.1%のシェアを占めました。

北米

北米は3億4130万米ドルの市場価値で市場をリードし、 2025年には40.3%のシェアを獲得する見込みです。

ヨーロッパ

ヨーロッパの市場規模は、予測期間中に年平均成長率(CAGR)7.1%で成長し、2026年には2億8,780万米ドルに達すると予測されています。

アジア太平洋

アジア太平洋地域の市場規模は、インターベンショナルラジオロジーの能力拡大に支えられ、2026年には2億330万米ドルに達すると予想されています。

米国

がん罹患率の上昇と医療費の増加により、市場規模は2026年には3億2,840万米ドルに達すると推定されています。アブレーション処置。

日本

低侵襲がん治療技術の普及拡大が市場拡大を支えています。

続きを読む

市場のダイナミクス:

市場の推進力

がん罹患率の増加が市場の成長を促進

肺がん、肝臓がんなどのさまざまな形態のがんの罹患率が増加しており、世界的にがんの患者数が増加しています。患者数の増加と低侵襲治療の利点により、患者の間でこれらの処置に対する需要が高まり、その結果、市場でのこれらの製品の採用率が高まっています。

たとえば、世界保健機関 (WHO) が 2022 年に発表したデータによると、その年には世界で約 2,000 万人の新たながん症例が報告されました。

さらに、高齢化人口の増加も患者の慢性疾患の有病率の増加に寄与するもう一つの重要な要因であり、それによってこれらの製品に対する世界的な需要が高まっています。局所的な腫瘍を患っている患者、または医学的に大手術が不適格な患者の数が増加しており、多くの場合、冷凍アブレーションなどの低侵襲手術を好む患者が増えています。したがって、上記の要因と、新製品の開発と導入のための研究開発イニシアチブに対する大手企業の注目の高まりが採用率を促進し、それによって世界の腫瘍アブレーション市場の成長を支えると予想されます。

市場の制約

市場の成長を妨げる高度な製品と手順に関連する高コスト

低侵襲処置などの利点により、これらの腫瘍切除技術に対する需要が高まっています。しかし、技術的に進んだ製品や処置に伴うコストの高さにより、特にインド、中国、南アフリカなどの発展途上国では、これらの治療法の導入率が妨げられることが予想されます。

使い捨てプローブやマイクロ波アブレーション、不可逆エレクトロポレーションなどにおけるイメージング統合など、これらのデバイスの技術進歩が進み、市場でのこれらの製品のコストが上昇しています。さらに、これらのアブレーション処置には、MRI、CT などを含むマルチモダリティの画像サポートが必要であり、患者の処置コストが増加します。

これに加えて、償還政策が限られているため、特に新興国では、小規模の医療施設がこれらの高度な機器を装備することが困難になっています。さらに、ヒストリプシーや不可逆的エレクトロポレーションなどの新しい非熱的技術に対する償還の遅れにより、先進国における処置の数が制限されています。

たとえば、2025 年に Medijourney が発表したデータによると、アブレーション治療の費用は 2,500 米ドルから 5,500 米ドルの範囲です。

したがって、医療インフラの未開発、専門の放射線治療専門医の不足、メンテナンス費用、および不適切な償還政策により、これらの製品の市場での採用率が制限されることが予想されます。

市場機会

アブレーションシステムの技術進歩による有利な機会の創出

市場では、これらのアブレーション装置に技術的進歩を組み込むことに注目が集まっています。画像の統合、自動化、エネルギー供給などの技術の進歩により、複数の種類のがんにわたって安全性、処置の精度、治療結果が向上しています。

これらの技術的に進歩したデバイスは、患者の腫瘍を標的にする効果を可能にし、市場でのこれらの治療オプションの需要をさらに促進します。これに加えて、これらの製品の製品承認の取得に向けた著名な企業の注目の高まりにより、市場でのこれらの製品の採用率が高まることが予想されます。

2023 年 10 月、ヒストソニックスは米国でのエジソン システムと新しい組織破壊療法プラットフォームの販売承認を米国食品医薬品局から取得しました。

市場の課題

市場の成長を制限するため、新興国ではこれらの手続きへのアクセスが制限されている

全国組織では、患者集団のアブレーション療法に対する意識を高めるための戦略がますます重視されています。しかし、新興国全体でがんの罹患率が増加しているにもかかわらず、技術的に進歩した凍結アブレーション、マイクロ波アブレーション、不可逆エレクトロポレーションなどが利用できるのは、依然としてこれらの国の臨床現場に集中している。

臨床現場の数が限られていること、特殊な画像インフラストラクチャの利用可能性、熟練した医療専門家などが、特に中国やブラジルなどの新興国で患者の処置量が限られているさらなる要因の一部です。

たとえば、国際貿易局 (ITA) が発行した 2025 年のデータによると、ブラジルには 7,309 の病院があると報告されています。

その他の顕著な課題:

· 大きな腫瘍や到達困難な腫瘍では再発のリスクがあります。

· 手術、放射線療法、全身療法との競合。

腫瘍切除市場の動向

製品需要を促進するために低侵襲治療への優先順位の移行

患者の間では、さまざまな臓器腫瘍の治療において低侵襲処置を求める傾向が高まっています。これらの低侵襲手術に関連する利点は、合併症が少なく、入院期間が短く、回復が早く、外傷が少ないことなどであり、その結果、患者の選択が高まっています。主要企業は、患者集団にアブレーション処置の安全性と精度を提供する技術に焦点を当てています。

この変化により、患者のさまざまな形態のがんにおける管理が向上し、合併症が減少するため、マイクロ波アブレーション、冷凍アブレーションなどのこれらの処置の需要が高まっています。これに加えて、人工知能データ分析により、世界中の臨床現場で腫瘍切除装置の導入が促進されることがさらに期待されています。

例えば、ネイチャー誌が発表した2025年の研究によると、米国の患者204人のうち、約80.4%が孤立性甲状腺結節の治療に従来の手術ではなくレーザーアブレーションと経口内視鏡による葉切除術を選択したと報告された。

その他の顕著な傾向:

· CT、MRI、および超音波ガイド下の処置の使用が増加し、高精度と安全性が可能になります。

· アブレーションと免疫療法および標的薬物療法を組み合わせた集学的治療の導入が増加しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

製品発売の増加によりアクセサリー部門の優位性が高まった

製品タイプに基づいて、市場は機器とアクセサリに分類されます。

2025 年にはアクセサリ部門が最大のシェアを占めました。この成長は、患者集団における腫瘍再発のリスクが高いためであり、その結果、世界的にアブレーション処置の数が増加しています。これは、著名な企業が革新的な製品を発売するための研究開発活動にますます注力していることと相まって、セグメントの成長にさらに貢献すると予想されます。

- · 2025 年 7 月、バリアンはヨーロッパで軟腫瘍を治療するための次世代マイクロ波アブレーション ソリューション IntelliBlate を発売しました。

機器セグメントは、予測期間中に 7.2% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

製品承認の獲得に企業が集中することでマイクロ波アブレーション部門の優位性が高まる

技術に基づいて、市場は高周波アブレーション、マイクロ波アブレーション、冷凍アブレーション、高密度焦点式超音波、その他。

マイクロ波アブレーション セグメントは 2025 年に市場を支配しました。2026 年には、このセグメントは 34.9% のシェアを獲得すると予想されます。支配的なシェアは、マイクロ波アブレーション処置の数の増加に起因しており、それが市場でのこれらの製品の需要を押し上げています。これは、アブレーション製品の製品承認を取得する際の著名なプレーヤーの注目の高まりとともに、市場のセグメント的な成長に寄与する可能性があります。

- 2024 年 1 月、Hygea (Beijing) Medical Technology Co., Ltd. は、EXCEED マイクロ波治療システムと EXACT シリーズのマイクロ波アブレーション プローブについて米国 FDA の承認を取得しました。

高密度焦点式超音波セグメントは、予測期間中に 9.6% の CAGR で成長すると予想されます。

治療タイプ別

さまざまな種類のがんの罹患率が高いため、経皮セグメントが主導的な地位を占める

治療の種類に基づいて、市場は外科治療、腹腔鏡治療、経皮治療に分類されます。

経皮的セグメントは、2025 年の世界市場を支配しました。用途別では、経皮的セグメントは 2025 年に 68.1% のシェアを占めました。この成長の主な原因は、肺がん、肝臓がんなどの有病率の増加により、経皮的処置の数が増加したことです。

- たとえば、シュプリンガー・ネイチャーが発表した2021年の統計によると、米国における経皮的アブレーション手術の件数は2,539件から4,571件に増加しました。

外科分野は、予測期間全体で 6.3% の成長率で繁栄する予定です。

用途別

肝臓がんの症例数の増加がその蔓延につながった

アプリケーションに基づいて、市場は肺がん、肝臓がん、腎臓がんなどに分類されます。

肝臓がんセグメントは、2025 年に世界市場を支配しました。アプリケーション別では、肝臓がんセグメントは 2025 年に 40.0% のシェアを占めました。この成長は、肝臓がんなどを含むさまざまな形態のがんの有病率の増加によるものであり、その結果、アブレーション製品の需要が世界的に増加しています。

たとえば、世界がん研究基金が発表した2022年の統計によると、中国では約36万7,657人の新たな肝臓がん症例が報告された。

腎臓がんの分野は、予測期間全体で 6.7% の成長率で繁栄すると予想されています。

エンドユーザー別

病院とクリニックの数の増加により、この分野での主要な地位が向上しました

エンドユーザーに基づいて、市場は病院と診療所、がん治療センターなどに分類されます。

2025 年には、病院およびクリニック部門が市場を支配しました。慢性疾患の有病率の増加、アブレーション処置の件数の増加、病院およびクリニックの数の拡大は、市場におけるこの部門の成長に寄与する主な要因の一部です。さらに、この部門は2026年には67.2%のシェアを獲得する予定です。

たとえば、米国病院協会 (AHA) が発行した 2025 年の統計によると、米国には約 6,093 の病院があると報告されています。

さらに、がん治療センターのエンドユーザーは調査期間中に 7.7% の CAGR で増加すると予測されています。

腫瘍切除市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米:

北米市場は、2024 年に 3 億 1,950 万ドルで圧倒的なシェアを維持し、2025 年にも 3 億 4,130 万ドルでトップシェアを獲得しました。この地域の優位性は、さまざまな形態のがんの罹患率の増加、アブレーション処置量の増加、強固な医療インフラ、適切な償還政策、著名なプレーヤーによる製品発売の増加などの特定の要因によるものです。 2026 年には、米国市場は 3 億 2,840 万米ドルに達すると推定されています。

たとえば、世界がん研究基金が発表した2025年のデータによると、米国では約43,492人の新たな肝臓がん症例が報告されています。

ヨーロッパとアジア太平洋

ヨーロッパとアジア太平洋地域の市場は、予測期間中に大幅な成長が見込まれると予想されます。調査期間中、欧州地域は7.1%の成長率を記録し、2026年には評価額2億8,780万米ドルに達すると予測されている。これは、がんの罹患率の増加、低侵襲処置の採用の増加、先進的な腫瘍治療へのアクセスの増加、地域の医療施設の改善によるものである。これらの要因を背景に、2026年には英国などで4,370万ドル、ドイツで5,410万ドル、フランスで4,390万ドルの評価額を記録すると予想されている。

ヨーロッパに次いで、アジア太平洋地域の腫瘍アブレーション市場は、2026年には2億330万米ドルに達すると推定され、市場で3番目に大きい地域の地位を確保します。この地域では、インドは2026年に2,230万米ドルに達すると推定され、中国は2026年に9,670万米ドルに達すると推定されています。中国とインドはインターベンション放射線科の能力を拡大しており、アジア太平洋地域の成長にさらに大きく貢献しています。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場で緩やかな成長を遂げると予想されます。 2026年のラテンアメリカ市場の評価額は2,990万米ドルに達すると予想されています。がんの罹患率の増加、医療インフラの発展、高周波やマイクロ波アブレーションなどの新しい腫瘍アブレーション技術の採用の増加により、これらの地域での製品の採用が促進されると予想されます。中東とアフリカでは、GCC は 2026 年に 970 万米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

主要企業の製品発売数の増加が優位性に貢献

技術的に高度な先進製品の製品ポートフォリオは、世界中で強力な地理的存在と相まって、市場におけるこれらのプレーヤーの優位性を支える重要な要素の 1 つです。メドトロニック、ジョンソン・エンド・ジョンソン・サービシズ社、ボストン・サイエンティフィック・コーポレーションは、2025年の市場で著名なプレーヤーとなる。さらに、ブランドの存在感を高めるために、主要プレーヤーが買収や他のプレーヤーとの連携にますます注力していることは、世界の腫瘍切除市場シェアを支える可能性が高い。

たとえば、2025 年 10 月、メドトロニックは Techsomed Ltd. と協力し、Techsomed の BioTraceIO360 ソフトウェアとメドトロニックの Emprint マイクロ波アブレーション システムを組み合わせて、画像誘導アブレーション療法を実現しました。

アンジオダイナミクスなどの他の主要企業も、主にブランドの存在感を強化するための製品発売数の増加により、市場で成長しています。

紹介されている主要な腫瘍アブレーション企業のリスト:

- メドトロニック(アイルランド)

- ジョンソン・エンド・ジョンソン・サービス株式会社(私たち。)

- ボストン・サイエンティフィック・コーポレーション(米国)

- アンジオダイナミクス(私たち。)

- アボット(私たち。)

- フォーカルワン(米国)

- ホロジック社(米国)

- ストライカー(アメリカ)

- オリンパス株式会社(日本)

- シーメンス ヘルスニアーズ AG (ドイツ)

主要な業界の発展:

- 2025年10月 –モンテリス メディカルは、シンフォニー ロボティクスと協力して、脳アブレーション手術に高度なロボット工学を使用して手術の精度を向上させ、MRI ガイド下神経外科手術の機能を拡張しました。これにより、同社はブランドの存在感を高めることができました。

- 2025年6月 –メドトロニックは、限局性てんかん、脳腫瘍、放射線壊死の患者に低侵襲手術の選択肢を提供する Visualase V2 MRI 誘導レーザーアブレーション システムに関して米国 FDA の承認を取得しました。

- 2024年10月 –AngioDynamics はユニバーシティ カレッジ ロンドン病院 (UCLH) と提携し、単焦点中リスク前立腺がんの男性を NanoKnife システムで治療することの長期効果を分析するための国際多施設前向き研究を開始しました。これは、同社の世界的な存在感を強化するのに役立ちました。

- 2024年3月 –Clinical Laserthermia Systems Americas, Inc. は、ROSE Urology, LLC が前立腺がん患者の治療に TRANBERG 温熱療法システムの使用を開始したと発表しました。

- 2021年3月 –アベンダ ヘルスは、製品ポートフォリオを強化するために、アベンダ ヘルス焦点治療システムに対して米国の画期的な機器の指定を受けました。

レポートの範囲

市場レポートは、詳細な世界の腫瘍アブレーション市場分析を提供し、主要企業、製品タイプ、技術、治療タイプ、アプリケーション、エンドユーザーなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 世界の腫瘍切除市場の範囲 | |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 7.2% の CAGR |

| ユニット | 価値(100万米ドル) |

| セグメンテーション |

製品タイプ別

テクノロジー別

治療タイプ別

用途別

エンドユーザー別

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 8 億 4,680 万米ドルで、2034 年までに 15 億 7,970 万米ドルに達すると予測されています。

2025 年の北米地域の市場価値は 3 億 4,130 万米ドルでした。

市場は 7.2% の CAGR で成長しており、予測期間にわたって着実な成長を示すでしょう。

製品タイプ別では、アクセサリセグメントがこの市場の主要セグメントです。

新しい腫瘍切除システムの導入は、市場の成長を推進する主要な要因の1つです。

メドトロニックとジョンソン・エンド・ジョンソン・サービス社は世界市場の主要プレーヤーです。

2025 年には北米が市場シェアを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。