膀胱がん治療薬の市場規模、シェアおよび業界分析、薬剤別(ペムブロリズマブ、エンフォルツマブ ベドチン、アベルマブ、ニボルマブ、エルダフィチニブなど)、製品タイプ別(細胞傷害性化学療法、免疫チェックポイント阻害剤、抗体薬物複合体、FGFR阻害剤など)、疾患段階別(非筋侵襲性)膀胱がん、筋層浸潤性膀胱がんなど)、治療法別、投与経路別、流通チャネル別(病院薬局、ドラッグストアおよび小売薬局、オンライン薬局、専門薬局)、地域予測、2026~2034年

膀胱がん治療薬の市場規模と将来展望

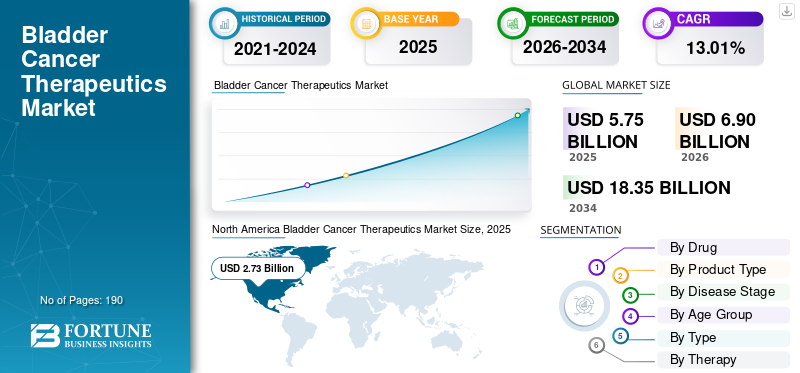

2025年の世界の膀胱がん治療薬市場規模は57億5000万米ドルと評価された。同市場は、2026年の69億米ドルから2034年までに183億5000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は13.01%になると見込まれている。2025年、北米は47.48%の市場シェアを占め、膀胱がん治療薬市場をリードした。

膀胱がん治療法とは、非筋浸潤性、筋浸潤性、局所進行性、切除不能、転移性の膀胱がんに対する薬物ベースの治療法の使用を指します。治療法が従来の化学療法から免疫療法に移行するにつれ、市場は成長しています。抗体薬物複合体、およびバイオマーカー主導の標的療法。この変化により、シスプラチンベースの化学療法が受けられない患者や進行性尿路上皮癌患者の転帰が改善されています。また、診断率の上昇、適応症の拡大、強力な臨床試験活動により、主要企業は差別化された膀胱がん治療ポートフォリオへの投資を奨励されています。

- 例えば、2025年11月、ファイザーはアステラス製薬と共同で、筋層浸潤性膀胱がんを患うシスプラチン不適格の成人に対するネオアジュバント治療、その後の膀胱切除術後のアジュバント治療として、PADCEVとキイトルーダの併用を米国FDAが承認したと発表した。

Merck & Co., Inc.、Astellas Pharma Inc.、Bristol-Myers Squibb Company、AstraZeneca plc などの大手企業は、製品の拡大、市場アクセスの強化、市場での存在感の強化を目的とした戦略的提携や買収、投資活動を積極的に推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

膀胱がん治療薬市場の動向

治療成績を向上させるために免疫療法ベースの併用療法への移行が顕著な傾向

医師が生存期間の延長、より深い反応、より長期にわたる疾病管理を実現する治療オプションを求める中、市場では免疫療法ベースの併用療法への大きな移行が見られました。膀胱がんの治療は伝統的にプラチナベースの化学療法と手術に依存していましたが、多くの患者はシスプラチンの適応にならないか、標準治療後に病気の再発を経験しています。このため、免疫チェックポイント阻害と抗体薬物複合体などの標的メカニズムを組み合わせた治療法の必要性が生じています。その結果、ペムブロリズマブとエンフォルツマブ ベドチンなどの組み合わせは、免疫活性化と腫瘍特異的標的化の両方に対処でき、高度な治療環境および周術期治療環境全体で転帰を改善できるため、重要性が高まっています。主要企業は、成長の可能性を活かすために新製品の発売とその後の規制当局の承認に積極的にリソースを投入しています。

- 例えば、2026年1月、アステラス製薬は、ネオアジュバント治療(手術前)として、PD-1阻害剤キイトルーダ(ペムブロリズマブ)と併用する抗体薬物複合体PADCEVTMの追加新薬申請(sNDA)を日本の厚生労働省(MHLW)に提出し、根治的膀胱切除術(手術)後も継続した。シスプラチンを含む化学療法を受けることができない筋層浸潤性膀胱がん(MIBC)の成人を対象とした術後補助療法(手術後)。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

膀胱がんの発生率の増加による先進治療薬の需要の増加が市場の成長を促進

世界の膀胱がん治療薬市場の成長は、膀胱がん症例数の増加によって牽引されています。これにより、初期段階、高リスク、および進行した疾患環境全体にわたって効果的な治療選択肢の必要性が高まっています。診断される患者が増えるにつれ、再発を減らし、病気の進行を遅らせ、生存率を改善できる治療法への需要も高まっています。膀胱がんは長期的なモニタリングと繰り返しの治療を必要とすることが多く、高度な薬物療法が継続的に必要とされるため、これは特に重要です。その結果、企業は低浸潤性膀胱がんの満たされていないニーズに対処するために、免疫療法、抗体薬物複合体、標的療法、膀胱内治療に焦点を当てています。

- たとえば、2024年4月にイミュニティバイオ社は、乳頭腫瘍の有無にかかわらず、上皮内癌を伴うBCG非反応性の非筋浸潤性膀胱がんに対するBCGとの併用によるANKTIVAの承認を米国食品医薬品局から取得した。 ANKTIVA はファーストインクラスの IL-15 受容体アゴニスト免疫療法であり、BCG 失敗後に代替手段が限られている患者に新たな治療選択肢を提供することが期待されています。

市場の制約

市場の成長を抑制する先端治療の高い安全性負担

これらの治療法の高い安全性への負担が市場の成長を抑制しています。膀胱がん患者の多くは高齢であり、腎障害、虚弱、または複数の併存疾患を抱えている可能性があり、そのため治療に関連した副作用の管理がより困難になっています。治療により重度の皮膚反応、神経障害、眼毒性、口内炎、またはその他の重篤な毒性が引き起こされた場合、医師は治療を中断、用量を減らす、または治療を中止する必要がある場合があります。その結果、先進薬の臨床的価値は依然として高いままです。それでも、集中的なモニタリングや有害事象の管理に耐えられない患者では、実際の使用は制限される可能性があります。

- 例えば、2025年5月にジョンソン・エンド・ジョンソンが英国で発表したBALVERSAに関する最新情報では、副作用により患者の19.4%が治療中止となり、中止に至った最も一般的な有害事象は網膜色素上皮剥離と口内炎であると述べた。これは、臨床上の利点にもかかわらず、毒性関連の中止が膀胱がん標的療法の広範な使用をいかに制限する可能性があるかを浮き彫りにしています。

市場機会

BCG非反応性NMIBC療法に対する需要の高まりが新たな成長の機会を開く

世界市場は、BCG 非反応性の非筋層浸潤性膀胱がん (NMIBC) に対する治療需要の高まりにより、強力な成長機会を提供すると予想されています。 BCG は、高リスク NMIBC に対する重要な標準治療法です。それでも、多くの患者は治療に反応しないか、治療後に再発を経験するため、反復処置または膀胱除去手術以外の選択肢は限られています。これにより、進行を遅らせ、再発を減らし、生活の質を向上させることができる膀胱温存療法には明確な治療ギャップが生まれます。その結果、企業はますます膀胱内免疫療法、遺伝子療法、および新しい免疫活性化の組み合わせを開発しており、満たされていない医療ニーズの高い患者グループに新たな商業機会をもたらしています。

- たとえば、2025年7月にImmunityBioは、英国MHRAがBCG非反応性の非筋層浸潤性上皮内膀胱癌に対してANKTIVAとBCGの併用を承認したと発表した。同社は、これが米国外でのANKTIVA初の販売承認であり、この治療法が英国の対象患者に新たな選択肢を提供し、市場拡大を後押しすると述べた。

市場の課題

先端治療の高い毒性負荷が広範な導入に課題をもたらす

世界市場は免疫療法、抗体薬物複合体、標的生物学的療法で進歩していますが、これらの先進的な治療の毒性負荷は依然として重要な課題です。 FGFR阻害剤療法や抗体薬物複合体では、用量の減量、治療の遅延、中止、眼科的モニタリング、または皮膚反応、神経障害、口内炎、眼毒性の綿密な管理が必要となる場合があります。その結果、これらの治療法が強力な臨床上の利点を示したとしても、患者が集中的な治療やモニタリングの要件に耐えられない可能性がある現実の環境では、その広範な使用が制限される可能性があります。

- たとえば、米国の PADCEV の処方情報には、副作用により患者の 20% が中止となり、末梢神経障害が中止の一般的な理由の 1 つであると記載されています。このことは、深刻な毒性と治療の中止が、膀胱がん患者、特に高齢者や医学的に脆弱な集団における先進的な抗体薬物複合体の広範な使用をいかに制限する可能性があるかを浮き彫りにしている。

セグメンテーション分析

薬別

ノガペンデキン アルファ インバキセプト部門は、より高い完全奏効率により最速で成長

薬剤に基づいて、市場はペムブロリズマブ、エンフォルツマブ ベドチン、アベルマブ、ニボルマブ、エルダフィチニブ、ナドファラゲン フィラデノベク、ノガペンデキン アルファ インバキセプトなどに分類されます。

ノガペンデキン アルファ インバキセプト セグメントは、体の免疫系を高めてがん細胞を排除する新しい作用機序により、予測期間中に 42.56% という最速の CAGR で成長すると予想されています。この薬剤に起因するその他の利点としては、完全奏効率の向上、免疫記憶の長期持続、化学療法を使用しないアプローチの採用などが挙げられます。この薬は2026年3月に中国での使用が承認された。医薬品マカオ特別行政区管理局 (ISAF)。

ペムブロリズマブは、進行性および周術期の膀胱がん治療現場で最も広く使用されているがん免疫療法薬の 1 つであるため、2025 年には 2 番目に大きな市場シェアを占めました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品タイプ別

免疫療法が治療の中核となる中、免疫チェックポイント阻害剤が主流

製品タイプに基づいて、市場は細胞傷害性化学療法、免疫チェックポイント阻害剤、抗体薬物複合体、FGFR阻害剤、膀胱内免疫療法、遺伝子療法/ウイルスベクター療法などに分類されます。

免疫チェックポイント阻害剤は、複数の膀胱がんステージにわたって使用され、治療を化学療法のみの治療から免疫ベースの疾病管理へと移行させたため、2025 年には膀胱がん治療薬の市場シェアを独占しました。これらの薬剤は、免疫系が腫瘍細胞を認識して攻撃するのを助け、これにより、進行期、補助療法、維持期の治療成績が向上します。その結果、腫瘍学者は、特に長期的な疾患管理が必要な患者において、中核的な治療のバックボーンとしてチェックポイント阻害剤に依存し続けています。

- たとえば、2024年3月、ブリストル・マイヤーズ スクイブ社は、最も一般的なタイプの膀胱がんである切除不能または転移性尿路上皮がん(UC)の成人患者の第一選択治療として、オプジーボ(ニボルマブ)とシスプラチンおよびゲムシタビンの併用について米国FDAの承認を取得しました。

遺伝子治療/ウイルスベクター治療セグメントは、予測期間中に26.24%のCAGRで成長すると予測されています。

病気の段階別

全身療法の需要が高いため、転移性膀胱がんが最大のシェアを保持

市場は病期に基づいて、筋層非浸潤性膀胱がん、筋層浸潤性膀胱がん、局所進行性/切除不能膀胱がん、転移性膀胱がんなどに分類されます。

転移性膀胱がんは、この段階の患者が高い治療強度と長期にわたる治療順序による全身療法を必要とするため、2025 年の市場で最も高いシェアを占めました。転移性疾患では、がんが膀胱を越えて広がっており、局所治療のみで制御することが難しいため、免疫療法、抗体薬物複合体、FGFR阻害剤、および併用療法の必要性が高くなります。これにより、薬剤の使用量が増加し、転移性セグメントからの収益貢献の向上がサポートされます。これらの要因を強調して、主要企業は革新的な製品の発売と商品化に対する規制当局の承認に焦点を当てています。

- 例えば、2024年1月、ジョンソン・エンド・ジョンソンは、米国FDAが、以前の全身療法後に感受性のFGFR3遺伝子変異を伴う局所進行性または転移性尿路上皮癌の成人を対象にBALVERSAを完全承認したと発表した。

筋層浸潤性膀胱がんセグメントは、予測期間中に 14.39% の CAGR で成長すると予測されています。

年齢層別

疾病負担の増加と治療の導入拡大により、成人が市場を独占

年齢層に基づいて、市場は小児と成人に分類されます。

膀胱がんは主に高齢者層で診断されるため、2025 年には成人が市場を独占しました。承認された薬剤、臨床試験、治療ガイドラインのほとんどは成人患者を対象としているため、商業的な摂取はこの層に集中しています。成人の疾病負担が高いため、手術関連療法、免疫療法、維持療法、および高度な全身療法の利用も増加しています。

- 例えば、2023年4月、アステラス製薬は、シスプラチン不適格患者における局所進行性または転移性尿路上皮がんの第一選択治療として、米国FDAがPADCEVとキイトルーダの併用の早期承認を与えたと発表し、成人患者集団にとって重要な治療選択肢であることを強調した。

小児科セグメントは、予測期間中に 10.83% の CAGR で成長すると予測されています。

タイプ別

プレミアム腫瘍治療薬の高い普及によりブランドセグメントが牽引

種類に基づいて、市場はブランド品とジェネリック品に分類されます。

2025 年には、ほとんどの高価値膀胱がん治療薬が特許取得済みの生物製剤、抗体薬物複合体、標的療法、遺伝子ベースの製品であるため、ブランドセグメントが市場を支配しました。これらの治療法は従来の化学療法よりも価格が高く、強力な臨床証拠、規制上の独占性、企業主導の商業化によって裏付けられています。その結果、ジェネリック化学療法が複数の治療現場で使用され続けているにもかかわらず、ブランド製品がより大きな収益シェアを獲得しています。

- 例えば、2022年12月、メルクはカナダ保健省が、局所進行切除不能または転移性HER2陰性膀胱またはGEJ腺癌の成人患者に対する第一選択治療として、キイトルーダとフルオロピリミジンおよびプラチナ含有化学療法の併用を承認したと発表した。これは、市場におけるブランド免疫療法の組み合わせの役割の増大を裏付けています。

ジェネリックセグメントは、予測期間中に 5.1% の CAGR で成長すると予測されています。

セラピーによる

治療法が永続的な疾病管理に移行する中、免疫療法が主流

治療法に基づいて、市場は標的療法、免疫療法、化学療法などに分類されます。

2025 年には免疫療法が市場を席巻し、非筋層浸潤性膀胱がんと進行性膀胱がんの両方に対する重要な治療アプローチとなりました。これらの治療法は、患者の免疫系を活性化し、化学療法やBCGの失敗後に選択肢が限られている患者に持続的な反応をもたらすことができるため、好まれています。より多くの免疫療法製品が承認され、より初期の治療ラインに移行するにつれて、市場収益への貢献は増加し続けています。

- 例えば、2024年4月、免疫療法会社であるImmunityBio, Inc. (NASDAQ: IBRX)は本日、米国食品医薬品局(FDA)がBCG非反応性非筋浸潤性BCG患者の治療にANKTIVA(N-803、またはノガペンデキンアルファインバキセプト-pmln)とカルメットゲラン桿菌(BCG)を承認したと発表した。乳頭状腫瘍の有無にかかわらず、上皮内癌 (CIS) を伴う膀胱癌 (NMIBC)。

標的療法セグメントは、予測期間中に 19.92% の CAGR で成長すると予測されています。

投与経路別

点滴および膀胱内療法の使用頻度が高いため、非経口セグメントが牽引

投与経路に基づいて、市場は経口、非経口、膀胱内に分類されます。

2025 年には、多くの主要な膀胱がん治療法が臨床監督の下で静脈内注入または膀胱内送達によって投与されるため、非経口セグメントが市場を支配しました。免疫療法、抗体薬物複合体、化学療法の併用、膀胱内治療は通常、病院、点滴センター、泌尿器科クリニックで行われます。これにより、特に投与量と毒性管理の監視が必要な進行性の高リスク患者では、非経口経路への依存が高まります。

- 例えば、2020年6月、EMDセローノとファイザーは、米国FDAがプラチナ含有化学療法で進行しなかった局所進行性または転移性尿路上皮癌患者に対する第一選択の維持療法としてバベンチオを承認したと発表した。

膀胱内セグメントは、予測期間中に 12.85% の CAGR で成長すると予測されています。

流通チャネル別

先進的治療法の監視下管理により、病院薬局が独占

流通チャネルに基づいて、市場は病院薬局、ドラッグストアと小売薬局、オンライン薬局、専門薬局に分類されます。

2025年には病院薬局膀胱がんの治療は主に病院、がんセンター、泌尿器科専門施設を通じて行われているため、膀胱がんの治療は市場を独占しています。先進薬には医師の監督、輸液サポート、コールドチェーンの取り扱い、事前の承認、有害事象のモニタリングが必要な場合が多く、病院の薬局が治療へのアクセスと調剤の中心となっています。これは、高リスクの進行性疾患に使用される膀胱内療法、注射療法、および注入ベースの療法に特に当てはまります。

- 例えば、2023年9月、フェリングは、初期経験プログラムの一環として米国初の患者に市販のアドスティラドリンが投与され、参加クリニックの泌尿器科医が適格な高リスク膀胱がん患者に膀胱内遺伝子治療を処方できるようになったと発表した。

オンライン薬局セグメントは、予測期間中に 21.22% の CAGR で成長すると予測されています。

膀胱がん治療薬市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Bladder Cancer Therapeutics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に21.3億ドルで圧倒的なシェアを維持し、2025年にも27.3億ドルで首位の座を維持した。北米市場は、高い膀胱がん診断率、強力な腫瘍医療償還、免疫療法、ADC、分子標的薬などのプレミアム療法の導入の加速により成長しています。主要企業とがんセンターの強力な存在が、新たに承認された薬剤の早期摂取をさらに支援しています。

米国の膀胱がん治療薬市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 30 億 2,000 万米ドルと推定され、世界収益の約 43.78% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で11.81%で成長し、全地域の中で2番目に高く、2026年には評価額17億7,000万米ドルに達すると予測されています。この地域の成長は、先進的な尿路上皮がん治療の利用増加、国の償還制度によるアクセスの拡大、臨床ガイドラインの強力な採用によって支えられています。

英国の膀胱がん治療薬市場

英国市場は 2026 年に 3 億 4,000 万米ドルと推定され、世界収益の約 4.94% を占めます。

ドイツの膀胱がん治療薬市場

ドイツの市場は、2026 年に約 4 億 2,000 万米ドルに達すると予測されており、これは世界収益の約 6.14% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 13 億 5,000 万米ドルに達し、市場で 3 位を確保すると推定されています。中国、日本、インド、韓国、オーストラリアにおける大規模な患者プール、がん診断の改善、医療支出の増加により、市場は拡大しています。腫瘍生物学的製剤や標的療法へのアクセスが拡大することで、治療が従来の化学療法から先進的な療法に移行するのに役立っています。現地での承認と病院ベースの腫瘍学の拡大が市場の成長をさらに支えています。

日本の膀胱がん治療薬市場

2026 年の日本市場は約 4 億米ドルと推定され、世界収益の約 5.75% を占めます。

中国の膀胱がん治療薬市場

中国市場は世界最大規模の市場の一つと予測されており、2026年の収益は約4億5,000万米ドルと推定され、世界売上高の約6.49%を占める。

インドの膀胱がん治療薬市場

インド市場は 2026 年に約 1 億 1,000 万米ドルと推定され、世界収益の約 1.63% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で着実な成長を遂げると予想されます。ラテンアメリカの市場は、評価額が 3 億米ドルに達すると推定されています。ラテンアメリカの成長は、腫瘍学インフラの改善、膀胱がん治療に対する意識の高まり、ブラジルやメキシコなどの主要市場でのブランド療法の段階的な導入によって推進されています。これにより、先進的な膀胱がん治療薬に対する安定した需要が生まれています。中東とアフリカでは、GCC は 2026 年に 0.5 億米ドルに達すると予想されています。

南アフリカの膀胱がん治療薬市場

南アフリカ市場は、2026 年に約 0.3 億米ドルに達すると予測されており、世界収益の約 0.49% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を促進する主要企業による新製品の発売

世界の膀胱がん治療薬市場は適度な競争があり、競争は確立された腫瘍学企業、専門製薬企業、標的療法、免疫ベースの膀胱内療法を開発する革新企業によって主導されています。メルク・アンド・カンパニー、アステラス製薬、ファイザー、ジョンソン・エンド・ジョンソン、フェリング・ファーマシューティカルズ、イミュニティバイオ、アストラゼネカ、ウロジェン・ファーマ、メルクKGaA、ブリストル・マイヤーズ スクイブ・カンパニーなどの大手企業は、市場での地位を強化するために差別化された治療オプションに焦点を当てています。これらの企業は、生存転帰を改善し、再発を減らし、非筋層浸潤性膀胱がんと転移性膀胱がんの両方における満たされていないニーズに対処するために、抗体薬物複合体、免疫チェックポイント阻害剤、FGFR阻害剤、遺伝子治療、膀胱温存膀胱内投与製品への投資を増やしています。

- たとえば、2025年9月、ジョンソン・エンド・ジョンソンは、BCG非反応性の非筋層浸潤性膀胱がんの特定の患者向けに、ゲムシタビン膀胱内投与システムであるINLEXZOの承認を米国FDAから取得した。この製品は、膀胱内に持続的に局所薬物送達を提供するように設計されており、BCG 不全後の治療選択肢が限られている患者に、膀胱を温存する差別化されたアプローチを提供します。

いくつかの企業は、市場での存在感を拡大するための重要な成長戦略として、製品の発売、ラベルの拡大、臨床試験の進歩、戦略的提携を採用しています。大手腫瘍企業は先進的な治療法をより初期の治療法に移行することで競争力を強化している一方、専門企業は高リスクの非筋層侵襲性疾患に対する局所薬物送達や新しい免疫療法アプローチに注力している。企業がより価値の高い患者層を獲得するために、高級ブランドの治療法、広範な規制当局の承認、次世代の膀胱温存ソリューションにますます注力しているため、競争環境は激化すると予想されます。

プロファイルされた主要な膀胱がん治療会社のリスト

- メルク社(米国)

- アステラス製薬株式会社(日本)

- ブリストル・マイヤーズ スクイブ社(米国)

- ファイザー社(米国)

- ジョンソン・エンド・ジョンソン(私たち。)

- フェリング・ファーマシューティカルズ(スイス)

- イミュニティバイオ株式会社(私たち。)

- アストラゼネカ社(英国)

- UroGen Pharma, Inc.(米国)

- ホフマン・ラ・ロッシュ株式会社(スイス)

- メルク KGaA (ドイツ)

主要な産業の発展

- 2026 年 6 月:Alpha Tau Medical Ltd.は、米国で前立腺がん治療用のAlpha DaRTを開発および商業化するためにTolmar International Ltd.と協力しました。この提携により、追加の支払いを条件として、膀胱がんへの拡大のオプションとともに、前立腺がんに対する米国での独占的な商業化権がTolmarに付与されました。

- 2026 年 6 月:ジェネンテックは、膀胱切除術後に循環腫瘍DNA分子残存病変を有する筋層浸潤性膀胱がん成人に対する補助療法として、テセントリクおよびテセントリク ハイブレザについて米国FDAの承認を取得した。

- 2026 年 5 月:アストラゼネカのイミフィンジは、BCG未投与の高リスク非筋層浸潤性膀胱がん患者に対する免疫療法の組み合わせとして米国FDAによって承認されました。

- 2026 年 2 月:Merck & Co., Inc.は、2026年米国臨床腫瘍学会泌尿器生殖器(ASCO GU)癌シンポジウムで、複数の承認薬および治験薬による複数の泌尿生殖器がんに関するデータを発表しました。

- 2021 年 3 月:Exelixis, Inc.は、進行中の第1b相用量漸増研究STELLAR-001について、メルクKGaA(ドイツ、ダルムシュタット)およびファイザーとの臨床試験提携および供給契約を発表し、XL092の安全性と忍容性を評価するための3つの新しいコホートを追加した。

レポートの範囲

このレポートは、世界の膀胱がん治療薬市場の詳細な分析を提供します。主要企業、主要な医薬品、製品の種類、疾患の段階、投与経路、流通チャネルなどの重要な側面に焦点を当てています。また、膀胱がんの管理のための免疫療法、抗体薬物複合体、標的療法、膀胱内治療の採用の増加に関する洞察も提供します。さらに、このレポートでは、最近の製品承認、パイプライン、医薬品開発、治療の進歩、主要な市場プレーヤーによる戦略的取り組みの影響についても取り上げています。レポートでは、主要地域にわたる市場の傾向、推進力、制約、機会、競争環境をさらに評価しています。また、予測期間中に市場の成長を形作ると予想される主要な業界の発展、規制当局の承認、企業戦略にも焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 13.01% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 医薬品、製品タイプ、疾患段階、年齢層、種類、治療法、投与経路、流通チャネル、地域別 |

| 薬別 |

|

| 製品タイプ別 |

|

| 病気の段階別 |

|

| 年齢層別 |

|

| タイプ別 |

|

| 治療法による |

|

| 投与経路別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 57 億 5,000 万米ドルで、2034 年までに 183 億 5,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 27 億 3,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間にわたって 13.01% の CAGR で成長すると予想されます。

タイプ別に見ると、ブランドセグメントが市場を独占しました。

膀胱がんの発生率の上昇による高度な治療薬の需要の増加が市場の成長を推進しています。

Merck & Co., Inc.、Astellas Pharma Inc.、Bristol-Myers Squibb Company、および AstraZeneca plc は、世界市場の主要企業の 1 つです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート