膜市場規模、シェア及び業界分析:材料別(高分子、セラミック、その他)、技術別(RO/FO、UF、NF、MF、その他)、用途別(水・廃水処理、食品・飲料、ガス分離、その他)、地域別予測(2026-2034年)

主要市場インサイト

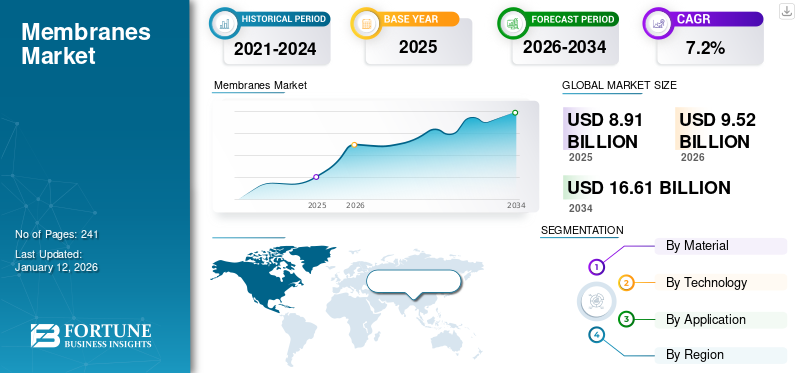

世界の膜市場規模は、2025年には89億1,000万米ドルと評価されました。市場は2026年の95億2,000万米ドルから2034年には166億1,000万米ドルに拡大し、予測期間中に7.20%の年平均成長率(CAGR)で成長すると予測されています。2025年にはアジア太平洋地域が膜市場を支配し、市場シェアは38%となりました。

膜は、分子や粒子のサイズに応じて選択的に通過を許容するバリアフィルムである。言い換えれば、半透膜である。サイズや技術(MF(精密ろ過)、UF(限外ろ過)、NF (ナノろ過)などの技術が、分離対象物質のサイズに応じて様々な用途に用いられています。マイクロろ過とウルトラろ過は、これらのバリアフィルムの最初期の大規模応用例であり、世界中の多くの水処理施設で採用されています。これらのバリアフィルムは、天然または合成ポリマー、あるいは焼結金属粉末、 セラミックス、あるいはゼオライトを用いて製造される。セラミック製は化学的に極めて不活性であり、強酸性・強アルカリ性環境での使用が好まれる。ゼオライトバリア膜は均一な細孔分布を有するため、ガス分離プロセスで優先的に採用される。

主要企業は激化する競争に先んじるため、地域市場へ多額の投資を行っている。例えば、2021年1月にSUEZ SAはLANXESSの逆浸透(RO)膜製品ラインの資産買収を完了した。この買収により、SUEZは新たなRO膜技術をポートフォリオに追加した。これにより、Water Technologies & Solutions部門の提供能力が強化され、SUEZは水処理において顧客にさらなる支援を提供できるようになる。

COVID-19パンデミックの発生は、世界的な貿易、生産、物流活動に混乱をもたらした。生産活動の停止は世界経済に深刻な影響を与え、最終的に景気減速を招いた。ポリスルホン、ポリアクリロニトリルなどのポリマーを含む原材料の需給チェーンの混乱と、労働力不足が相まって、生産量の減少を招いた。しかし、2020年末にかけてパンデミックの拡大が徐々に抑制されると、各国で移動制限が緩和され、産業活動の正常化が始まりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の膜(メンブレン)市場インサイト

日本では、水処理、化学、医薬品、食品・飲料など多様な産業で膜技術への需要が高まっています。高性能な分離・ろ過機能や耐久性、省エネルギー性が求められる中で、逆浸透膜、ナノフィルトレーション膜、微細孔膜などの高度技術が活用されています。企業は、製造プロセスの効率化や環境負荷低減に向けた革新に取り組み、用途拡大を進めています。日本市場は、精密加工技術と品質基準の高さを強みに、膜技術分野での成長機会が期待される重要な領域となっています。

膜市場の動向

医薬品業界での採用拡大が市場発展を牽引

近年、医薬品・バイオメディカル産業では技術が急速に進歩している。価値ある中間体や基質の回収、あるいは排水流の濃度低減など、同産業において重要な応用分野を有している。ナノろ過およびパーペーベレーションプロセスは、製薬産業における排水流中の有害成分を低減するために一般的に用いられる。ナノろ過バリアフィルムは、染料、色素、BOD/COD、内分泌かく乱物質、医薬品残留物、マイクロプラスチック、その他の不純物を除去するために一般的に採用されている。廃水処理および前処理排水に関連する規制の強化により、製品需要の急増が見込まれています。

バイオ医薬品の製造は厳格な品質要件と衛生基準により高度に規制されています。シングルユース技術は、製品間の相互汚染を低減し、運用コストを最小限に抑え、品質を向上させ、プロセス時間を短縮します。シングルユースろ過膜およびカートリッジは、医薬品、バイオテクノロジー、食品、その他の規制産業における加工の標準装備となっています。これらの製品により、エンドユーザーはより低コストでプロセスの規制順守を実現できるようになりました。

[Pm2AXWGOQG]

膜市場の成長要因

飲料水不足が市場成長を促進

飲料用淡水は、人間の生存に不可欠な要素です。人口の急増に伴い、水危機はさらに深刻化しており、利用可能な資源を効率的に使用することが喫緊の課題となっています。技術の進歩により、既存の淡水資源への負担は軽減されました。海水をこの技術を用いて飲用水に変換することが可能になったのです。この技術を採用した海水淡水化プラントは、水資源が限られている人々や国々にとって大きな恩恵となっています。例えば中東やアフリカなどの地域では、農業、工業、日常生活の需要を含む多くの活動において、人々は海水淡水化プラントに大きく依存しています。世界的に人口が増加するにつれ、水危機は深刻化しており、増え続ける海水淡水化プロジェクトの数からも、この技術がゲームチェンジャーとして進化していることは明らかである。さらに、この技術に基づく家庭用浄水器の増加も、消費量に大きく寄与している。さらに、水の化学的処理から物理的方法への移行、水処理に関する厳格な規制、気候条件の変化が製品需要を後押ししている。

水質汚染の深刻化が市場成長を牽引

深刻な汚染レベルによる水不足は水資源の質を損なっています。発展途上国では人口の大半が農薬、染料、 近年、膜分離技術はその高い効率性、高度な自動化、低排出量、小さなカーボンフットプリントにより大きな注目を集めている。ナノろ過膜、マイクロろ過膜、電気透析膜など様々な膜が、廃水処理、都市下水再生、海水淡水化、水浄化に導入されている。

産業活動は大量の水質汚染の原因となっており、発展途上国における都市化と急速な工業化に伴い、水資源への負担は著しく増加している。高まる環境問題への懸念から、立法者は水質汚染を抑制するため厳しい産業排水基準を策定せざるを得なくなった。多くの産業は、排出水中の汚染物質の深刻度と濃度を低減し、規制に準拠するためにこの技術を採用している。ゼロ排出の概念は比較的新しいものであり、膜技術はゼロ液体排出(ZLD)の実現に極めて重要な役割を果たし、産業の環境影響を低減する。工業化が発展過程で継続的に推進される中、影響を低減することが持続的成長を維持する唯一の方法である。これらの要因が膜市場の成長を牽引している。

抑制要因

ファウリングによる頻繁な交換が膜導入に影響

ファウリングは重大な問題であり、その運用に悪影響を及ぼします。効率とフラックスを低下させ、結果としてエネルギー消費量の増加や水質・水流の悪化を招きます。ファウリングした製品を除去する唯一の選択肢は化学洗浄または交換(いずれも多額の費用を要する)です。これらのコストを考慮すると、応用分野とその採用は特定の産業に限定され、市場成長に影響を与えています。

膜市場のセグメント分析

材料別分析

セグメント成長を促進する高分子材料のコスト効率性

材料別では、市場はポリマー系、セラミック系、その他材料に区分される。

これらのセグメントの中で、ポリマー系セグメントは2024年に最大の市場シェアを占めた。ポリマー系セグメントは最も高いCAGRで成長しており、予測期間終了時までその地位を維持すると予想される。膜製造に使用される主なポリマー材料には、ポリアクリロニトリル、酢酸セルロース、高密度ポリエチレン、ポリエチレンサルホン、ポリスルホン、ポリテトラフルオロエチレン、ポリアミド、ポリスチレン、ポリフッ化ビニリデンが含まれる。これらの材料はコスト効率に優れるだけでなく、様々な条件下で容易に加工でき、所望の細孔径と機能性を備えた膜を得ることが可能である。したがって、RO/FO、UF、NF、MFを含む様々なろ過技術で採用されている。

セラミックセグメントも2023年に相当な市場シェアを占めた。セラミック製製品は、化学的攻撃やファウリングに対する耐性という点で堅牢性を提供する。しかし、セラミックベース製品の比較的高いコストは、MBR技術などのニッチ分野での応用を制限している。

その他の材料としては、金属、炭素、ゼオライト、液体膜が使用される。金属系製品はガススクラバー(GS)や膜反応器に用いられる。ゼオライトは膜反応器、ガス分離、固体電池、海水淡水化などの製品に応用されている。

技術別分析

RO/FO技術は広範な採用により今後も優位性を維持

技術別では、市場はRO/FO、UF、NF、MF、その他に分類される。

RO/FOセグメントは2024年に最大の市場シェアを占めました。RO/FO技術は最も広く採用され、費用対効果の高い技術であり、水処理および廃水処理分野での高い採用率により、予測期間中に成長が見込まれています。さらに、産業用途でも健全な採用が進んでおり、業界内での堅調な成長が保証されています。水危機が深刻化する中、ROシステム技術は市場で最も急速な成長を遂げる見込みです。

前処理工程で重要な役割を果たすMF技術は、ROセグメントの成長にやや低い率で追随すると予測されています。

UF技術は高分子溶解性化合物を除去できる特性から、その利用が著しく増加しています。

NFセグメントは、水・廃水処理および産業用途において高い需要があります。

その他セグメントには、イオン交換技術、パーペーベレーション、透析、電気透析が含まれます。このセグメントの成長は、淡水資源の枯渇による水・廃水処理への意識の高まりと、品質基準を満たすための選択的分離の必要性によって牽引されています。さらに、環境に関する持続可能性政策がこのセグメントの成長を支えています。

用途別分析

[bLL6YvmB8z]

浄水需要の増加が水・廃水処理セグメントの成長を促進

用途別では、水・廃水処理、食品・飲料、ガス分離、その他に分類される。

水・廃水処理セグメントは2024年に市場を支配し、予測期間中もその地位を維持すると見込まれる。急速な工業化と都市化による水質汚染の増加が、セグメント成長の主要な推進要因である。& nbsp; 膜技術の開発は当初、水・廃水処理を主目的としていた。その後、技術の進化に伴い、食品・飲料、製薬、バイオメディカルなど様々な産業へ応用範囲が拡大した。水資源の枯渇が進む中、浄化技術は飲料水需要を供給・充足する有望な技術となっている。

食品・飲料セグメントは世界市場で第2位のシェアを占める。可処分所得の増加、加工食品への消費者嗜好の変化、厳格な食品安全規制が、食品・飲料セグメントの成長に影響を与える主要因である。炭素回収用膜の需要増加は、ガス分離セグメントの成長を牽引すると予想される。

その他セグメントには、製薬、バイオメディカル、その他の産業が含まれます。このセグメントの主な成長要因は、バイオ医薬品および製薬産業の急速な成長です。さらに、コスト効率性からシングルユース膜技術が導入されていることも、セグメントの成長を支えています。

地域別インサイト

地理的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場を分析しています。

[uyJBN37Wtx]

2024年には、中国、日本、インド、オーストラリア、およびその他の東南アジア諸国を背景に、アジア太平洋地域が市場を支配しました。インドや中国などの新興経済国は、2024年のアジア太平洋市場で最大のシェアを占めました。この成長は主に、自然水域の保護に関する規制の増加に起因しています。中国は「水汚染防止・管理法」や「環境保護法」など既存法を改正し、気候変動や水不足の深刻化に対応。インドのチェンナイ市には既に日量1億リットル(MLD)の海水淡水化プラントが2基稼働中 。3基目となる日量1億5000万リットル規模のプラントは2019年に地方政府により発表され、2023年の稼働開始を予定している。こうした取り組みは、当面の間およびそれ以降も市場にとって良好なビジネス機会を生み出すと予想される。日本は世界最大の膜生産国であり、WIPOデータによれば、同国は主要製品の大半において知的財産権でも主導的立場にある。

[heGgJKpMjL]

欧州は第2位の地域市場であり、ドイツ、フランス、スペイン、イタリアを含む西欧諸国を基盤とする主要市場である。欧州市場の成長は、水不足問題への認識の高まりと、淡水源保護に向けた政府の取り組みに起因する。淡水不足の深刻化と、成長経済圏における安全な飲料水への需要の高まりが、その他の欧州地域の市場成長を促進しています。人口増加と食品・飲料への需要の持続的な上昇が、その他の欧州地域の市場成長を支えるでしょう。

北米市場では、水処理および廃水処理に関する厳格な規制の増加が主な成長要因である。米国は北米市場で最大のシェアを占めた。政府による新たな法令の施行が、市民への汚染のない安全な飲料水の供給を促進し、米国とカナダでの需要を牽引している。

ラテンアメリカでは、食品産業の拡大によりブラジルが予測期間中に最も高い成長率を示すと予想される。同国の食品産業は35,800社以上の食品加工企業で構成され、製品における汚染ゼロの必要性が需要を牽引している。メキシコは国民への無汚染水の供給と、淡水域の汚染物質・有害物質からの保護に注力している。同国は、調整不足の「水一般法(LAN)」および「生態系均衡・環境保護一般法」を廃止し、新たな法規制を導入する計画である。したがって、予測期間中に著しい成長が見込まれる。

中東・アフリカ地域は市場で最も成長が速い地域であり、世界の海水淡水化能力の45%以上を占めています。同地域における水不足は、水処理施設や海水淡水化施設の建設を大きく促進してきました。淡水資源の利用可能性が限られているため、この地域の人々は海水淡水化プラントに大きく依存しています。

膜市場における主要企業一覧

既存生産能力の拡大に注力する主要プレイヤー

世界市場は高度に分断化されており、1000社以上の膜メーカーとインテグレーターが存在します。中国だけでも1000社以上のメーカーが活動しています。市場は競争が激しく、供給が逼迫している。買い手の購買力は売り手よりもはるかに大きい。しかし、デュポン、東レ、KOCH、GEなどの企業は市場で認知されたシェアを有している。革新的な技術の研究開発は、各社にとって重要な位置を占めている。その結果、各社は収益の相当額を研究開発活動に費やしている。

主要企業プロファイル一覧:

- 東レ株式会社 (日本)

- デュポン(米国)

- スエズ(フランス)

- コッホ(米国)

- Pentair plc (米国)

- TOYOBA (日本)

- ハイドラノーティクス – 日東グループ会社 (米国)

- Pall Corporation (米国)

- Seccua GmbH (ドイツ)

- Synder Filtration (米国)

主要産業動向:

- 2024年3月:東レ株式会社は、新たな逆浸透膜を開発したと発表しました。新製品は節水効果があり、耐薬品性が2倍向上し、交換頻度と二酸化炭素排出量を半減させます。

- 2021年9月:シンダー社はカリフォルニア州ヴァカビル本社内に新たな営業事務所を開設したと発表。技術営業チームとプロジェクトエンジニアが、53,000平方フィートの研究開発センター・システム製造・生産施設内に位置する2,600平方フィートのオフィススペースで業務を行う。

- 2021年4月: KOCH Separation Solutionsは、工業廃液を効率的に処理するために開発された新技術「INDU-COR HD(高密度)」を管状膜製品ラインに追加したことを発表した。INDU -COR HDは標準INDU-COR比300%の充填密度向上を実現し、限られたスペースでクロスフローろ過のコスト効率を向上させます。この新製品構成は、顧客の廃棄物処理コスト削減と並行して、運用効率と持続可能性を高めます。

レポート対象範囲

本市場レポートは、グローバル市場に関する定性的データと定量的データの両方を網羅しています。定量的インサイトでは、調査対象範囲内の各セグメント、サブセグメント、地域における世界市場規模(10億米ドル単位)をカバーしています。さらに、本調査レポートでは2023年の膜市場シェア、全セグメント・サブセグメントの成長率、各地域の主要国に関する情報を提供します。定性データは、市場の主要な推進要因、抑制要因、潜在的な成長機会、および関連する主要な市場動向の詳細な分析を提供します。競争環境の章では、この市場に存在する市場プレイヤーの詳細な企業プロファイルを強調しています。

[zSF5tjerTA]

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026年から2034年にかけてCAGR 7.20% |

|

セグメンテーション |

材質、技術、用途、地域別 |

|

素材別 |

· ポリマー · セラミック · その他 |

|

テクノロジー別 |

· RO/FO · MF · UF · NF · その他 |

|

アプリケーション別 |

· 水・廃水処理 · 食品・飲料 · ガス分離 · その他 |

|

地域別 |

· 北米(材質別、技術別、用途別、国別) o 米国(申請による) o カナダ(申請による) · ヨーロッパ(材質別、技術別、用途別、国別) o ドイツ(申請による) o 英国(申請による) o フランス(申請による) o イタリア(申請による) o スペイン(申請による) o ロシア(申請による) o その他のヨーロッパ諸国(申請による) · アジア太平洋地域(材質別、技術別、用途別、国別) o 中国(用途別) o インド(申請による) o 日本(申請による) o 韓国(申請による) o オーストラリア(申請による) o その他のアジア太平洋地域(アプリケーション別) · ラテンアメリカ(材質別、技術別、用途別、国別) o ブラジル(申請による) o メキシコ(申請による) o ラテンアメリカのその他の国(申請による) · 中東およびアフリカ(材質別、技術別、用途別、国別) o サウジアラビア(申請による) o UAE(申請による) o クウェート(申請による) o カタール(申請による) o その他の中東およびアフリカ(アプリケーション別) |

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には89億1,000万米ドルで、2034年までに166億1,000万米ドルに達すると予測されています。

予測期間中、世界市場は年平均成長率 (CAGR) 7.20% で成長すると予想されます。

2025 年には、水および廃水処理セグメントが市場における主要なアプリケーション セグメントになります。

新鮮な飲料水の希少性は、市場の成長を促進する重要な要因です。

Dupont、Toray、Koch、GE、Suezなどは、世界市場の大手企業です。

2025年にはアジア太平洋地域が世界市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 170

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート