臨床アラーム管理市場規模、シェアおよび業界分析、コンポーネント別(ソフトウェア/プラットフォーム{アラーム管理プラットフォーム、臨床コミュニケーションおよびコラボレーションプラットフォーム、アラーム分析およびレポートツール、臨床監視および早期警告システム、その他}およびサービス)、展開別(クラウドベース、オンプレミス、およびハイブリッド)、アラームソース別(患者監視システム、人工呼吸器、輸液ポンプ、ナース コール システム、遠隔測定システム、その他)、エンド ユーザー別(病院および ASC、長期ケアおよび急性期後ケア施設など)、および地域予測、2026 ~ 2034 年

臨床アラーム管理市場規模と将来展望

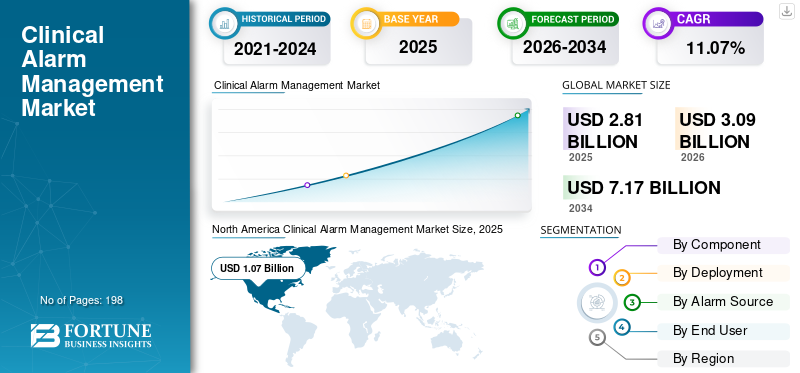

世界の臨床アラーム管理市場規模は、2025 年に 28 億 1,000 万米ドルと評価されています。市場は 2026 年の 30 億 9 億米ドルから 2034 年までに 71 億 7 千万米ドルに成長すると予測されており、予測期間中に 11.07% の CAGR を示します。2025年、北米は臨床アラーム管理市場で38.08%の市場シェアを獲得し、市場を支配した

臨床アラーム管理システムは、接続されているさまざまな臨床デバイスによって生成されるアラームを収集、優先順位付け、指示、およびエスカレーションするために使用されます。これらのソリューションは、病院、外来手術施設、および急性期後のケア環境におけるアラームによる疲労を最小限に抑え、介護者の応答率を高め、患者の安全を促進し、ワークフローの効率を強化するのに役立ちます。医療機関がアラーム管理ソリューション、臨床コミュニケーションとコラボレーションのためのツール、医療用ミドルウェアへの投資を強化するにつれて、市場は成長しています。医療機器ICU、救急部門、手術室、遠隔測定ユニット、一般病棟で増加する警報レベルに対処するための統合、警報分析、臨床監視システム。この市場は、集中型および分散型両方のアラーム ワークフローに対する需要の高まり、モバイル アラートと仮想看護アプローチの採用の増加、実行不可能なアラームを最小限に抑えることへの重点の増加、企業全体の相互運用性、レポート、全体的なアラームの可視性を強化するクラウドベースおよびハイブリッド ソリューションの利用の増加によってさらに強化されています。

世界市場で事業を展開している主要企業には、Stryker、GlobeStar Systems, Inc.、Ascom、Koninklijke Philips N.V.、Baxter などが含まれます。 これらの企業は、市場での存在感を強化するために、プラットフォームの強化、医療機器と EHR の統合、アラーム分析の拡張、臨床監視機能、戦略的買収、ワークフロー自動化の取り組みに重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

臨床警報管理 市場動向

コネクテッド医療機器の採用増加が大きなトレンド

相互接続された医療機器の使用の増加は、臨床アラーム管理業界の重要なトレンドとして浮上しています。病院では追加の患者モニター、人工呼吸器、輸液ポンプ、ナース コール システム、スマート ベッド、遠隔測定システム、ウェアラブル モニタリング デバイスを導入しており、その結果、医療環境全体で発生するアラームの量が増加しています。アラームソースの増加に伴い、病院はデバイス情報を収集し、対処不可能なアラートを排除し、適切な介護者に重要な通知を送信できるミドルウェアとアラーム管理システムを必要としています。また、アラームはモバイル デバイス、バッジ、ダッシュボード、集中監視システムを介して送信する必要があるため、臨床コミュニケーション プラットフォームの必要性も高まっています。

この傾向は、多数のデバイスが各患者にリンクされている ICU、救急部門、遠隔測定ユニット、手術室、仮想監視システムで特に顕著です。そのため、ベンダーは、病院のアラーム疲労の軽減と応答時間の向上を支援するために、デバイスの互換性、即時アラート配信、監視機能に注力しています。予測期間を通じて、この傾向により、医療機器統合、アラーム分析、臨床監視用プラットフォーム用のミドルウェアの採用増加が促進されると予想されます。これらの要因は、世界全体の臨床アラーム管理市場の成長を支えています。

- たとえば、2025 年 3 月に、Stryker は介護チーム向けのハンズフリー ウェアラブル通信デバイスである Sync Badge を発売しました。同社は、Vocera Engage ミドルウェアとの統合により、デバイスは EHR から情報を受信できると述べました。ナースコールシステム、患者監視システム、医療機器、コネクテッド ベッド、ストレッチャー、その他のシステムを利用して、ケア チームが実用的なアラームや通知をバッジで直接受信できるようにします。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

病院全体でアラーム疲労が高まり、市場の成長を促進

病院は患者モニター、人工呼吸器、輸液ポンプ、遠隔測定システム、ナース コール システム、その他の接続デバイスからの多数のアラームに対処しているため、アラーム疲労の増加は市場を最も強く押し上げる要因の 1 つです。これらのアラームの多くは対処不可能または優先度が低いため、臨床医の反応が鈍くなり、介入が遅れるリスクが高まる可能性があります。このため、病院は、不必要なアラームをフィルタリングし、重要なアラートに優先順位を付け、アラームを適切な医療従事者にルーティングし、応答がない場合にアラートをエスカレーションできるアラーム管理プラットフォームの導入を推進しています。アラームの音量が大きい ICU、救急部門、遠隔測定ユニット、手術室、救急病棟ではその必要性が特に高くなります。病院が患者の安全、スタッフの効率、看護師の燃え尽き症候群の軽減に重点を置くにつれ、アラーム分析、臨床コミュニケーション プラットフォーム、医療機器統合ミドルウェアに対する需要が増加しています。したがって、アラーム疲れは、病院や医療システム全体にわたるソフトウェア主導のアラーム管理ソリューションの成長を直接サポートしています。

- たとえば、日本光電は 2025 年 10 月に、病院の対応管理を合理化し、臨床チームのアラーム疲労を軽減するように設計されたデータ駆動型分析プラットフォームである AlarmSense を立ち上げました。

市場の制約

市場の成長を制限する実装と統合の複雑さ

これらのシステムは、患者モニター、人工呼吸器、輸液ポンプ、ナース コール システム、遠隔測定システム、EHR、モバイル デバイス、病院ネットワークなどのさまざまな病院テクノロジーと同時に接続する必要があるため、実装と統合における大幅な複雑さが市場の主要な制限となっています。多くの病院は、さまざまなベンダーの時代遅れのインフラストラクチャと機器に依存し続けており、相互運用性が複雑になり、導入時間が長くなっています。アラームが正しく統合されていない場合、病院では警告が繰り返されたり、通知が延期されたり、アラームが見落とされたり、システムに対する介護者の信頼が低下したりする可能性があります。これにより、パーソナライゼーション、インターフェース評価、臨床プロセスのリエンジニアリング、サイバーセキュリティ評価、従業員トレーニングの需要も高まり、全体的な実装コストが増加します。その結果、IT リソースが限られている小規模な病院や施設では、導入が延期されたり、特定の部門でのみアラーム管理が導入されたりする可能性があります。この複雑さは、警報疲労を軽減することが強く求められているにもかかわらず、市場への普及を妨げる可能性があります。

- たとえば、2024 年 6 月に国立バイオテクノロジー情報センター (NCBI) で発表された ICU アラーム管理の質的研究では、ICU 環境が複雑な社会工学システムであるという事実により、アラーム管理の改善が困難であることが強調されました。

市場機会

新たな成長の可能性を生み出すための遠隔モニタリングと臨床監視の拡大

遠隔モニタリングと臨床監視の成長により、臨床アラーム管理部門にとって重要な機会が確立されています。病院は、ベッドサイドのみの監視から、集中監視ユニット、仮想ケアセンター、包括的な監視システムへと徐々に移行しています。このため、接続されたデバイスからアラートを収集し、リアルタイムの患者情報を評価し、通知に優先順位を付け、緊急アラームを適切なケアチームにエスカレーションできるプラットフォームの必要性が生じています。その可能性は特に大きく、テレメトリー、病院はスタッフの数を減らしながら、より多くの患者を監督する必要があるため、ICU、ステップダウンユニット、仮想看護プログラムが必要になります。

医療システムが労働力不足と患者の鋭敏さの増大に取り組んでいる中、遠隔モニタリングにより応答時間を短縮し、ベッドサイドでの不必要な気晴らしを最小限に抑え、より安全な患者ケアを促進できます。これにより、臨床モニタリング システム、アラーム分析ツール、医療機器統合用のミドルウェア、クラウド/ハイブリッド アラーム管理ソリューションの普及が促進されると予想されます。これらすべての要因が今後数年間の市場の成長を促進すると予想されます。

- たとえば、West Tennessee Healthcare は 2025 年 10 月に、患者の安全性を強化し、応答時間を短縮し、医療システム全体の臨床チームをサポートするために、フィリップスを活用した集中監視ユニットと eICU を立ち上げました。

市場の課題

小規模施設の高額な初期費用と不透明な ROI市場の成長に対する顕著な課題となる

多額の初期費用と不明確な投資収益率は、特に小規模病院、ASC、長期介護施設、急性期後医療提供者にとって、引き続き市場にとって大きな障害となっています。これらの施設には、アラーム管理ソフトウェアだけでなく、デバイスの統合、インターフェイスの作成、モバイル通信ツール、スタッフのトレーニング、サイバーセキュリティ対策、継続的なサポートへの投資も必要となる場合があります。大規模な医療システムとは対照的に、小規模な施設では、多額の導入予算を迅速に確保できる十分な監視対象ベッドや組織全体のユースケースが不足している可能性があります。アラームの見逃しの減少、応答時間の短縮、看護師の負担の軽減、患者の安全性の向上などの利点は間接的な場合が多いため、経済的利益を測定することは困難です。その結果、購入者は導入を延期したり、部門限定の導入から始めたり、包括的な警報管理システムではなく、より手頃な価格の基本的な警報ソリューションを選択したりする可能性があります。この障害は、アラーム疲労を軽減するという臨床上の大きな需要にもかかわらず、市場への普及を妨げる可能性があります。すべての要因が累積的に市場の成長に影響を与えます。

- たとえば、2024 年 6 月に国立バイオテクノロジー情報センター (NCBI) で発表された定性的 ICU アラーム管理研究では、効果的なアラーム管理にはテクノロジーだけでは不十分であると述べられています。それは、ワークフローの再設計、監視システムとのスタッフのやり取り、および持続可能な実装慣行に依存します。

セグメンテーション分析

コンポーネント別

リアルタイムのアラームルーティングと統合された臨床ワークフローの必要性により、ソフトウェア/プラットフォームセグメントが優勢

コンポーネントの観点から、市場は次のように分けられます。ソフトウェア/プラットフォームとサービス。

ソフトウェア/プラットフォーム部門は、2025 年の世界の臨床アラーム管理市場シェアをリードしました。病院は、アラーム疲労を最小限に抑え、適切な介護者に実用的なアラートを配信し、ICU、救急科、手術室、遠隔測定ユニット、一般病棟全体でのより迅速な対応を可能にするために、これらのプラットフォームへの依存度を高めています。このセグメントの普及は、臨床コミュニケーション プラットフォーム、医療機器統合ミドルウェア、アラーム分析ダッシュボード、臨床監視システムの利用の増加によってさらに強化されています。その結果、継続的なソフトウェア ライセンス、プラットフォーム サブスクリプション、および組織全体のアラーム管理モジュールにより、市場価値の点でソフトウェア/プラットフォーム セグメントのリードを維持しています。

- たとえば、AirStrip は 2025 年 5 月に、バイタル サインの臨床アラーム管理を変革するように設計された FDA 承認の統合プラットフォームである AirStrip アラーム管理を導入しました。

サービス部門は、予測期間中に 9.69% の CAGR で上昇すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

デプロイメント別

ローカル デバイスの接続性とリアルタイム アラームの信頼性に対する強いニーズにより、オンプレミス セグメントが優勢になる

導入に基づいて、市場はクラウドベース、オンプレミス、ハイブリッドに分類されます。

オンプレミス部門は、これらのソリューションの ICU、救急部門、手術室、遠隔測定ユニット内での高い信頼性、低遅延、中断のないアクセスにより、2025 年に支配的な市場シェアを占めました。さらに、オンプレミス システムを使用することで、病院は患者データ、デバイス インターフェイス、サイバーセキュリティ設定、臨床ワークフロー構成をより適切に管理できるようになります。さらに、このセグメントは2026年には40.7%のシェアを獲得する予定です。

- たとえば、2025 年 7 月に、Connexall は、Alert Manager 統合ソリューションとして Epic Toolbox で利用可能になったと発表しました。

クラウドベースのセグメントは、予測期間中に 15.31% の CAGR で増加すると予想されます。

アラームソース別

ベッドサイドおよびマルチパラメータモニターからの大量のアラームが患者監視システム部門の成長を促進

アラームソースに基づいて、市場は患者監視システム、人工呼吸器、輸液ポンプ、ナースコールシステム、遠隔測定システムなどに分類されます。

2025 年の市場シェアは主に患者監視システム部門が主導しました。これは、ベッドサイド モニター、マルチパラメータ モニター、中央モニタリング ステーション、バイタル サイン モニターが高度な治療環境と一般的な治療環境で使用されているためです。このセグメントの優位性は、アラームのルーティング、エスカレーション、分析を必要とする継続的モニタリングおよび接続された患者モニタリング プラットフォームの使用の増加によってさらに支えられています。さらに、このセグメントは2026年には32.8%のシェアを獲得する予定です。

- たとえば、2024 年 2 月、フィリップスは、最新の IntelliVue 患者モニター ソフトウェアの FDA 510(k) 認可を受けて、Philips Sounds の世界的な提供を発表しました。

テレメトリ システム部門は、予測期間中に 13.19% の CAGR で増加すると予想されます。

エンドユーザー別

急性期医療現場における警報負荷の高さにより、病院と ASC が需要を牽引

エンドユーザーに基づいて、市場は病院と ASC、長期ケアと急性期後ケア施設などに分類されます。

病院および ASC 部門は、2025 年の市場シェアを独占しました。この部門の優位性は、これらの施設が、患者モニター、人工呼吸器、輸液ポンプ、遠隔測定システム、ナース コール システム、麻酔機、回復室監視装置などの警報発生装置を最も集中して管理しているという事実に起因しています。このセグメントの優位性は、IT 予算の拡大、医療機器統合のニーズの強化、病院や医療システムにおける全社規模の臨床コミュニケーション プログラムによってさらに支えられています。さらに、このセグメントは2026年には82.4%のシェアを獲得する予定です。

- たとえば、2025 年 10 月に、West Tennessee Healthcare は、Philips iCareManager を活用した新しい集中監視ユニットと eICU を導入しました。このシステムは、医療システム全体でのリアルタイムの患者モニタリングをサポートし、応答時間を短縮し、患者の安全性を強化するために導入されました。

長期ケアおよび急性期後ケア施設は、予測期間中に 16.91% の CAGR で成長すると予測されています。

臨床アラーム管理市場の地域別展望

地域に基づいて、世界市場はラテンアメリカ、アジア太平洋、ヨーロッパ、北米、中東およびアフリカに分割されます。

北米

North America Clinical Alarm Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 9 億 8,000 万米ドルと評価され、臨床アラーム管理業界を独占しています。 2025 年、この地域は市場評価額 10 億 7,000 万ドルとなり、優位性を維持しました。北米は、臨床コミュニケーション プラットフォームの高度な導入、強力な病院 IT インフラストラクチャ、患者の安全への一層の注力により拡大しています。この地域には、患者モニター、遠隔測定システム、ナース コール システム、コネクテッド医療機器を使用する急性期病院の大規模な基盤があり、アラームのルーティングと分析に対する強い需要が生じています。

米国の臨床アラーム管理市場

米国市場は北米地域をリードし、2026 年には約 10 億 4,000 万米ドルとなり、世界収益の約 33.7% を占めると予測されています。

ヨーロッパ

ヨーロッパの市場は、予測期間中に 10.11% の CAGR で成長すると予想されます。ヨーロッパの成長は、病院のデジタル化の推進、相互運用性プログラムの強化、西ヨーロッパの医療システム全体での接続された臨床ワークフローの導入によって支えられています。

英国の臨床アラーム管理市場

2026 年の英国市場は約 1 億 6,000 万米ドルと推定され、世界収益の約 5.2% に相当します。

ドイツの臨床アラーム管理市場

ドイツの市場規模は、2026 年に約 1 億 9 千万米ドルに達すると予測されており、これは世界売上高の約 6.0% に相当します。

アジア太平洋地域

アジア太平洋地域の市場規模は、2026 年に 7 億 4,000 万米ドルに達すると予想されています。アジア太平洋地域は、病院の拡張、スマートホスピタルへの投資の増加、アジア諸国におけるコネクテッドモニタリングの採用の増加により、最も急速な成長を示すと予想されています。さらに、この地域には大規模な患者基盤があり、民間病院チェーンが拡大しており、新たな臨床コミュニケーション、デバイス統合、監視展開の機会が生まれています。

日本の臨床アラーム管理市場

2026 年の日本市場は約 1 億 8,000 万米ドルと推定され、世界収益の約 5.7% を占めます。

中国の臨床アラーム管理市場

中国市場は 2026 年に 2 億 4,000 万米ドルに達すると予測されており、これは世界売上高の約 7.6% に相当します。

インドの臨床アラーム管理市場

2026 年のインド市場は約 0 億 8,000 万米ドルと推定され、世界収益の約 2.5% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域の成長は、今後数年間は緩やかになると予想されます。この成長は主に各国の私立病院や大都市の医療システムによって推進されています。さらに、新しい病院プロジェクト、スマートホスピタルプログラム、デジタル ヘルス イニシアチブ、コマンド センター モデルにより、接続されたアラーム ワークフロー、リモート モニタリング、臨床監視に対する需要が高まっています。 2026 年のラテンアメリカ市場は約 2 億米ドルと推定されています。

GCC 臨床アラーム管理市場

中東およびアフリカ地域では、GCC市場は2026年に約0.8億米ドルに達すると予測されており、これは世界収益の約2.6%に相当します。

競争環境

主要な業界プレーヤー

プレーヤーの市場ポジションをサポートする統合アラーム プラットフォームと臨床コミュニケーション機能

世界の臨床アラーム管理市場は、適度に細分化された競争環境を反映しており、Stryker、GlobeStar Systems, Inc.、Ascom、Koninklijke Philips N.V.、Baxter などの大手企業で構成されており、市場収益の重要な部分を占めています。これらの企業の市場での大きな存在感は、統合ソリューションに焦点を当てた幅広いポートフォリオによるものであり、予測期間全体で競争力を強化すると予想されます。

- たとえば、2025 年 8 月に、アスコムと AvaSure は、AvaSure の仮想ケア プラットフォームをアスコムの Myco デバイスおよびヘルスケア プラットフォームと統合する契約に署名しました。この統合は病院の共有顧客が利用できるようになり、仮想ケア、モニタリング、通信、臨床ワークフローを接続することで、より広範なアラーム管理イニシアチブに組み込むことができます。

その他の重要な参加者には、TigerConnect、Masimo、Spok、GE Healthcare などが含まれます。これらの企業は、アラーム疲労を軽減し、応答時間を改善し、全社的な導入を拡大するために、モバイルファーストの臨床コミュニケーション、クラウド/ハイブリッド導入、アラーム分析、集中監視、技術進歩、デバイスの相互運用性にも重点を置いています。

プロファイルされた主要な臨床警報管理会社のリスト

- ストライカー(アメリカ)

- GlobeStar Systems, Inc. (カナダ)

- アスコム(スイス)

- コニンクライケ フィリップス N.V.(オランダ)

- バックス ター(米国)

- タイガーコネクト(私たち。)

- マシモ(アメリカ)

- スポーク (アメリカ)

- ゼネラル・エレクトリック社(私たち。)

- Drägerwerk AG & Co. KGaA(ドイツ)

主要な産業の発展

- 2026 年 3 月:Stryker は、病院全体のデバイス、データ、ケア チームを接続するように設計された SmartHospital プラットフォームを立ち上げました。このプラットフォームには、臨床コミュニケーション、優先順位付きアラーム、ワークフロー エンジン機能、仮想ケア、および環境知能。

- 2025 年 12 月:TigerConnect Alarm Management は、Alert Manager カテゴリ内で Epic Toolbox の指定を受けました。このソリューションは、Rover、Haiku、Canto、Hyperspace などの Epic アプリケーションにコンテキスト豊富なアラートを提供します。

- 2025 年 1 月:CalmWave と Oracle は、Oracle Cloud Infrastructure を使用して病院のアラーム疲労に対処するために協力しました。 CalmWave は、対処不可能なアラームが ICU アラームの 80 ~ 99% を占めており、OCI は世界中の病院向けに AI ワークロードを拡張するのに役立つと述べています。

- 2024 年 11 月:GE HealthCare は、ポートレート モバイル向けクリーブランド クリニックとのパイロット データを公開しました。このデータによると、臨床医は 82% のアラームが有益または有用であると感じており、アラームは患者 1 人あたり 1 日あたり 3 回未満でした。

- 2024 年 10 月:CalmWave は、Wellstar での概念実証により、オペレーション プラットフォームを使用することで対処不可能なアラームを 58% 削減できる可能性が示された後、パイロットを進めました。 Catalyst by Wellstar も同社に戦略的投資を行いました。

レポートの範囲

世界的な臨床アラーム管理市場分析には、市場規模の徹底的な評価と、レポートで強調されているすべてのセグメントの予測が含まれています。これは、予測期間を通じて市場を推進すると予想される市場のダイナミクスと傾向についての洞察を提供します。技術の進歩、製品の革新、規制環境、新製品の発売などの重要な要素を理解することができます。さらに、パートナーシップ、合併と買収、市場内の業界の主要な発展についても詳しく説明します。世界市場予測レポートは、市場シェアや主要企業のプロフィールなど、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.07% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、展開、アラームソース、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| デプロイメント別 |

|

| アラームソース別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 28 億 1,000 万米ドルで、2034 年までに 71 億 7,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 10 億 7,000 万ドルでした。

市場は、2026年から2034年の予測期間中に11.07%のCAGRを示すと予想されます。

コンポーネント別では、ソフトウェア/プラットフォーム部門が2025年の市場をリードしました。

病院全体で警報に対する疲労が高まり、患者の安全と規制遵守への関心が高まっていることが、主に市場の拡大を推進しています。

Stryker、GlobeStar Systems, Inc.、Ascom、Koninklijke Philips N.V.、Baxter は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 198

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート