自動車用クロスメンバーおよびサイドメンバーシステムの市場規模、シェアおよび業界分析、製品タイプ別(サイドメンバー、フロントクロスメンバー、リアクロスメンバー、アンダーボディクロスメンバーおよびサブフレームアセンブリ)、車両タイプ別(ハッチバックおよびセダン、SUV、LCVおよびHCV)、推進力別(ICEおよび電気)、材料タイプ別(高張力鋼(HSS)、先進高張力鋼(AHSS)、アルミニウムおよびアルミニウム)合金、マグネシウム合金およびマルチマテリアル / ハイブリッド構造)、製造プロセス別(スタンピングおよび溶接、ハイドロフォーミング、ロールフォーミング、鋳造および押出および機械加工)および地域別の予測、2026 ~ 20

自動車用クロスメンバーおよびサイドメンバーシステムの市場規模の概要

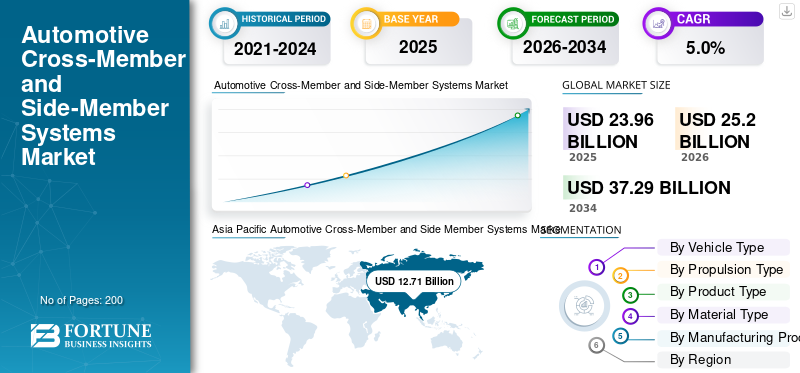

世界の自動車クロスメンバーおよびサイドメンバーシステム市場規模は、2025年に239億6,000万米ドルと評価されました。市場は2026年の252億米ドルから2034年までに372億9,000万米ドルに成長すると予測されており、予測期間中に5.0%のCAGRを示します。アジア太平洋地域は、2025 年に 53.04% の市場シェアを獲得し、世界市場を独占しました。

自動車のクロスメンバーおよびサイドメンバー システムは、車両のフレームを形成するシャーシ構造コンポーネントであり、荷重分散、衝突保護、取り付けサポート、車両の安全な運転のための車体全体の剛性を提供します。

市場の成長は、自動車生産の増加、安全規制の厳格化、軽量化の需要、電動化、衝突性能要件の向上、自動車構造部品における先端材料の使用増加によって推進されています。

市場の主要プレーヤーには、Magna International、Benteler、Gestamp、Martinrea、アイシン精機が含まれ、軽量素材、高度な成形技術、モジュラー設計、強化された衝突管理ソリューションで競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用クロスメンバーおよびサイドメンバーシステム市場の主なポイント

- 2025年市場規模:239億6,000万米ドル

- 2026年市場規模:252億米ドル

- 2034年予測市場規模:372億9,000万米ドル

- CAGR(年平均成長率):2026年~2034年に5.0%

- アジア太平洋地域は、2025年に53.04%のシェアを占め、自動車用クロスメンバーおよびサイドメンバーシステム市場を支配しました。

- ハッチバックおよびセダンセグメントは第2位の市場シェアを保持し、3.9%のCAGRで成長すると予測されています。

- 電気自動車(EV)セグメントは最も急速に成長しているセグメントであり、予測期間中に8.2%のCAGRで拡大すると見込まれています。

アジア太平洋

アジア太平洋地域は、力強い自動車生産とEV需要の拡大に支えられ、最大かつ最も急成長している市場であり続けています。

ヨーロッパ

ヨーロッパは、厳格な安全規制と車両軽量化への取り組みにより、第2位の市場となっています。

北米

北米市場は、SUV、ピックアップトラック、小型商用車に対する強い需要により、安定した成長を維持しています。

米国

2026年の市場規模は30億9,000万米ドルと推定され、世界売上高の約12.3%を占めています。

日本

2026年の市場規模は19億8,000万米ドルと推定され、世界売上高の約7.9%を占めています。

続きを読む

自動車のクロスメンバーおよびサイドメンバーシステムの市場動向

先端材料と成形技術による軽量化が重要なトレンド

主要な市場トレンドの 1 つは、先進的な材料と成形技術によるクロスメンバーとサイドメンバーの軽量化です。自動車メーカーは高強度鋼材の採用を増やしており、アルミニウム安全性を損なうことなく車両重量を軽減する混合材料とカーボンファイバーのソリューション。自動車のクロスメンバーおよびサイドメンバーシステムは、ハイドロフォーミング、ホットスタンプ、テーラードブランクを使用して最適化されています。この傾向は、燃料効率の向上と EV 航続距離の向上目標をサポートします。継続的な材料革新と高度な製造により、構造コンポーネントの設計戦略が世界的に再構築されています。

市場ダイナミクス

市場の推進力

市場の成長を促進するためのより厳格な安全性と衝突安全性の規制

世界的な安全規制の高まりにより、堅牢な自動車構造に対するニーズの高まりが、世界の自動車クロスメンバーおよびサイドメンバーシステム市場の成長を推進しました。自動車のクロスメンバーおよびサイドメンバー システムは、衝突エネルギーの吸収と乗員保護において重要な役割を果たします。北米、ヨーロッパ、アジア太平洋地域の規制当局は、衝突性能の向上を義務付けており、OEM に高度な構造設計の採用を求めています。これにより、乗用車および商用車全体にわたって、高強度で精密に設計されたクロスメンバーおよびサイドメンバー システムの需要が常に高まっています。したがって、より厳格な安全性と衝突安全性の規制が市場の拡大を推進します。

- 2025 年 8 月、インド自動車研究協会 (ARAI) は、車両の安全性と構造要件をカバーする最新の自動車産業基準 (AIS) を発行し、車両とコンポーネントがインド市場で認証される前に、より厳格な構造および安全基準を強化しました。

市場の制約

新規参入者を制限する高い開発コストとツールコスト

自動車のクロスメンバーおよびサイドメンバー システムには、ツーリング、スタンピング、ハイドロフォーミング、溶接技術に多額の資本投資が必要です。軽量でありながら衝突に強い構造の車両を開発するには、広範なテストと検証が必要です。こうした高額な先行生産コストにより、小規模メーカーの生産が抑制され、生産能力の拡大が遅れる可能性があります。その結果、市場への参加は依然として強力な財務能力とエンジニアリング能力を持つ確立されたティア1サプライヤーに集中しています。

市場機会

電動化とEVプラットフォームの再設計により新たな設計の機会が生まれる

電気自動車 (EV) への移行により、構造アーキテクチャが再設計される機会が開かれています。バッテリーパックには、新しい負荷経路、アンダーボディ保護、先進運転支援システム (ADAS) の統合、および強化されたサイドメンバーが必要です。これらはサポートするためにますます統合されています。バッテリーエンクロージャーを強化し、ねじり剛性を向上させます。この移行により、サプライヤーはモジュール式のEV固有の構造システムをOEMと共同開発することができ、従来の内燃プラットフォームを超えた新たな収益源を生み出すことができます。

- 2025年12月、中国の電気自動車メーカーであるリープモーターは、今後10年以内に年間販売台数を400万台以上に増やし、2026年までに100万台の販売を目指し、ステランティスとのパートナーシップと新しいプレミアムモデルで世界的に拡大する計画を発表した。

市場の課題

課題としての複数の車両プラットフォームにわたる構造の複雑性の管理

OEM はプラットフォームの統合を追求する一方で、地域や車種を超えた高度なカスタマイズを要求しています。このため、標準化と地域特有の性能要件のバランスをとる自動車のクロスメンバーおよびサイドメンバー システムの設計に課題が生じます。サプライヤーは、費用対効果の高いソリューションを維持しながら、設計、工具、サプライチェーンの複雑さを管理する必要があります。構造的な完全性を損なうことなく複数のプラットフォームを調整することは、依然として業界の重要な課題です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

車種別

SUVの生産と構造強化のニーズの高まりにより、SUVのセグメント別の需要が増加

車種に基づいて、市場はハッチバックとセダン、SUV、CV、CVに分類されます。

SUVセグメントは、世界的なSUV生産量の増加と構造の複雑さの増大により、自動車のクロスメンバーおよびサイドメンバーシステム市場で最大のシェアを保持しています。 SUV では、車両重量の増加、車高の上昇、および車両衝突保護の向上をサポートするために、より強力なクロスメンバーと強化されたサイドメンバーが必要です。 SUV に対する消費者の嗜好の高まりは、厳格な安全基準や電動化された SUV プラットフォームの発売と相まって、主要な自動車分野全体で高度な構造システムに対する OEM の強い需要を維持しています。

- 2025年7月、日産はオーストラリアでの発売に先立って2025年型アリアの仕様を確認し、剛性を高めるための統合クロスメンバー構造と広々としたフラットフロアEVアーキテクチャを備えたフラットバッテリーパックを強調し、複数のバッテリーオプションを備えた9月からのオーストラリアでの発売と併せて強調した。

ハッチバックおよびセダン部門は 2 番目に大きなシェアを占めており、CAGR 3.9% で成長すると予測されています。安定した乗用車生産、継続的な都市需要、安全性と軽量構造の需要を満たすための漸進的な構造アップグレードが、成熟市場と新興市場全体での安定した緩やかな成長を支えています。

推進タイプ別

大規模に設置されたICE車両ベースと成熟したプラットフォーム設計がICEセグメントの優位性につながる

推進タイプに基づいて、市場は内燃機関と電気自動車に分類されます。

ICE セグメントは、その広大な世界的な車両生産基盤と長年確立されたプラットフォーム アーキテクチャにより、市場を支配しています。 ICE 車両は、明確に定義された構造レイアウトに依存してエンジン、トランスミッション、排気システムをサポートし、クロスメンバーとサイドメンバーに対する一貫した需要を促進します。特に新興市場では、徐々に電動化が進んでいるにもかかわらず、乗用車および商用 ICE 車両の継続的な生産が大量の OEM 需要につながっています。

電気セグメントは最も急速に成長しており、予測期間中に 8.2% の CAGR で拡大しています。 EVの急速な普及により、バッテリーパック、アンダーボディ保護、衝突荷重経路の改善をサポートするために再設計された構造システムが推進され、先進的なクロスメンバーおよびサイドメンバーソリューションへの需要が加速しています。

- IEAによると、2024年の世界の電気自動車販売台数は25%以上増加して1,700万台を超え、2024年だけでさらに350万台販売され、2020年に記録された世界の電気自動車販売台数の合計を上回った。

製品タイプ別

主な耐荷重の役割と構造統合がサイドメンバーセグメントの成長を促進

製品タイプごとに、市場はサイドメンバー、フロントクロスメンバー、リアクロスメンバー、アンダーボディクロスメンバー、サブフレームアセンブリに分類されます。

サイドメンバーは車両構造の骨格を形成するため、市場を支配しています。これらは縦方向の荷重を支え、主要なパワートレインおよびサスペンションコンポーネントをサポートし、正面衝突および側面衝突の衝突管理において重要な役割を果たします。あらゆる車両タイプと推進プラットフォームにわたるその重要な機能により、安全規制の厳格化や車両のサイズと重量の増加によって強化された一貫した需要が保証されます。

アンダーボディクロスメンバーセグメント市場は、6.8% の CAGR で成長すると予想されています。この成長は、バッテリー保護、ねじり剛性の向上、荷重分散の最適化を必要とする EV プラットフォーム アーキテクチャによって推進され、先進的なアンダーボディ構造ソリューションの採用が増加しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

材料の種類別

コスト効率、強度、安全性のコンプライアンスが高張力鋼セグメントの成長を促進

材料タイプごとに、市場は高張力鋼(HSS)、先進高張力鋼(AHSS)、アルミニウムおよびアルミニウム合金、マグネシウム合金、およびマルチマテリアル/ハイブリッド構造。

高張力鋼 (HSS) は、強度、成形性、コストの最適なバランスにより、自動車のクロスメンバーおよびサイドメンバー システムの市場を支配しています。 HSS は、車両セグメント全体の厳しい安全規制を満たしながら、効果的な衝突エネルギーの吸収を可能にします。既存のスタンピングおよび溶接インフラストラクチャとの互換性により、OEM による大規模な採用がさらにサポートされ、世界中の ICE および電気自動車プラットフォーム全体で持続的な需要が確保されます。

アルミニウムおよびアルミニウム合金セグメントは最も急速に成長しており、CAGR 6.3% で拡大しています。軽量化の要件、EV航続距離の最適化、アルミニウム成形技術の向上により、次世代自動車構造におけるアルミニウム構造部材の使用が増加しています。

- 2024年8月、ブラジルのムーバープログラムは自動車構造へのアルミニウム採用を強調し、グリーンモビリティ、EV導入、構造質量削減による車両排出量削減をサポートする軽量クロスメンバーとサイドメンバーを推進した。

製造工程別

高い生産拡張性と実証済みの構造性能がスタンピングおよび溶接セグメントの成長を促進

製造プロセスによって、市場はスタンピングと溶接、ハイドロフォーミング、ロールフォーミング、鋳造、押出と機械加工に分類されます。

スタンピングおよび溶接セグメントは、コスト効率、高い生産拡張性、実証済みの構造的信頼性により、市場を支配しています。これらのプロセスは高強度鋼コンポーネントに適しており、正確な荷重経路制御と一貫した衝突性能を可能にします。確立された製造インフラと広範な OEM 受け入れにより、大衆市場の乗用車および商用車プラットフォーム全体での優位性がさらに強化されています。

鋳造はすべての製造プロセスの中で最も急速に成長しているセグメントであり、CAGR 6.9% を記録しています。 EV や高級車における軽量で統合された構造コンポーネントの採用の増加により、高度なアルミニウムおよびマグネシウムの鋳造技術に対する需要が加速しています。

自動車用クロスメンバーおよびサイドメンバーシステム市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Cross-Member and Side Member Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国、インド、日本、東南アジアでの高い自動車生産量に牽引され、最も急成長している市場であり続けています。急速な都市化、可処分所得の増加、SUV や自動車に対する強い需要。電気自動車構造コンポーネントの需要をサポートします。この地域はまた、現地の OEM 製造、コスト競争力のあるサプライヤー ベースの拡大、車両の安全基準の強化によって恩恵を受けており、先進的な構造設計の採用が加速しています。

- 2024 年、中国は世界的な EV のリーダーシップを維持し、電気自動車が自動車総販売台数のほぼ半分を占めます。 1,100万台を超えるEVが販売され、2年前の世界販売台数を上回り、その結果、中国の道路を走る車の10台に1台が電気自動車になりました。

中国の自動車クロスメンバーおよびサイドメンバーシステム市場

2026 年の中国市場は約 76 億 8,000 万ドルと推定され、世界収益の約 30.5% を占めます。中国は、自動車生産量の多さ、軽量化、EV プラットフォームの拡大により、アジア太平洋地域を支配しています。

日本の自動車クロスメンバーおよびサイドメンバーシステム市場

2026 年の日本市場は約 19 億 8,000 万ドルと推定され、世界収益の約 7.9% を占めます。日本市場の成長は、ハイブリッド生産、先端材料の採用、構造安全性の最適化によって支えられています。

インドの自動車クロスメンバーおよびサイドメンバーシステム市場

2026 年のインド市場は約 15 億 1,000 万米ドルと推定され、世界収益の約 6.0% を占めます。急速な成長は、車両台数の増加、ローカリゼーション、コスト効率の高いモジュラー シャーシ設計から生じています。

ヨーロッパ

ヨーロッパは 2 番目に大きな市場シェアを保持しており、CAGR 4.2% で成長すると予測されています。厳しい衝突安全規制、積極的な車両軽量化目標、EVの強力な普及により、先進的な自動車クロスメンバーおよびサイドメンバーシステムに対する需要が高まっています。 OEM は、アルミニウムの混合材料アーキテクチャとモジュラー車両プラットフォームに重点を置き、構造革新をさらにサポートしています。安定した乗用車の生産と高級車の集中により、ヨーロッパの主要な自動車ハブ全体で一貫した OEM レベルの需要が維持されます。

- 2025年8月、キルヒホフ・オートモーティブは、最適化されたクロスメンバーとサイドメンバーを含む高度なホワイトボディソリューションを強調し、衝突性能とモジュール式車両プラットフォームの互換性を向上させるように設計された軽量スチールとアルミニウムの構造コンポーネントを展示しました。

ドイツの自動車クロスメンバーおよびサイドメンバーシステム市場

2026 年のドイツ市場は約 13 億 4,000 万ドルと推定され、世界収益の約 5.3% を占めます。ドイツの市場成長は、高級車の需要、EV アーキテクチャ、軽量アルミニウムを多用した構造によって促進されています。

英国の自動車クロスメンバーおよびサイドメンバーシステム市場

2026 年の英国市場は約 3 億米ドルと推定され、世界収益の約 1.2% を占めます。英国市場の成長は、EVの組み立て、プラットフォームの統合、サプライヤー主導の構造革新によって支えられています。

北米

北米は、SUV、ピックアップ、小型商用車に対する強い需要に支えられ、成熟した重要な市場を代表しています。これらの車両タイプでは、パフォーマンスと安全性の期待を満たすために、強化されたサイドメンバーと堅牢なクロスメンバー システムが必要です。 OEM によるプラットフォーム統合戦略により、標準化された高価値の構造コンポーネントが促進されます。さらに、米国とカナダでのEV投資の増加により、構造設計が徐々に再構築され、市場の長期的な着実な拡大を支えています。

- フォードは2023年2月、オフロードでの耐久性と高速安定性を高めるために強化されたサイドメンバーと再設計されたクロスメンバーを備えた強化されたラダーフレームを特徴とする次世代レンジャー・ラプターを発表した。

米国の自動車クロスメンバーおよびサイドメンバーシステム市場

2026 年の米国市場は約 30 億 9,000 万ドルと推定され、世界収益の約 12.3% を占めます。米国は、SUVとピックアップの生産量の多さ、OEMの集中力の強さ、厳格な安全規制、EV投資の増加により、北米市場をリードしており、堅牢なクロスメンバーとサイドメンバー構造システムに対する持続的な需要を促進しています。

世界のその他の地域

その他の地域市場は、ラテンアメリカ、中東、アフリカなどの地域での緩やかなモータリゼーション、自動車所有の拡大、現地での組み立て活動の増加によって牽引されています。安全意識の向上と世界標準との規制の整合により、より強力な構造コンポーネントの採用が促進されています。販売台数は依然として先進地域に比べて低いものの、長期的な成長はインフラ開発、SUVの普及率の上昇、世界的なOEM製造事業の参入によって支えられています。

競争環境

主要な業界プレーヤー

OEM中心の設計コラボレーションと軽量構造の革新により競争力を形作る

自動車のクロスメンバーおよびサイドメンバー システム市場は、Tier 1 サプライヤーの強力な優位性と緊密な OEM コラボレーションによって特徴付けられます。 Magna International、Benteler、Gestamp、Martinrea、アイシン精機などの主要企業は、軽量材料の革新、高度な成形技術、モジュール構造設計を通じて競争しています。企業は、ICE および電動プラットフォーム用の衝突最適化アーキテクチャの共同開発に注力しています。競争力を強化するために、メーカーは研究開発に投資し、サプライヤーはアルミニウムと混合材料の能力、地域製造の拡大、プラットフォームベースのソリューションに投資します。戦略的パートナーシップ、長期 OEM 契約、現地生産により、コスト管理、供給継続の確保、世界的な車両プログラムのサポートが可能になります。

プロファイルされた主要な自動車クロスメンバーおよびサイドメンバーシステム会社のリスト

- マグナインターナショナル(カナダ)

- ベンテラーグループ(ドイツ)

- ゲスタンプ・オートモシオン (スペイン)

- マーティンレア国際 (カナダ)

- アイシン株式会社(日本)

- ヒュンダイモービス(韓国)

- CIEオートモーティブ(スペイン)

- タワーインターナショナル(米国)

- ダナ・インコーポレーテッド(私たち。)

- ティッセンクルップ自動車車体ソリューション (ドイツ)

- キルヒホッフ自動車(ドイツ)

- シェフラーAG(ドイツ)

- カウテックス・テキストロン社(米国)

- ネマク (メキシコ)

- Constellium Automotive Structures (フランス)

主要な産業の発展

- 2025 年 1 月に、イタルデザインは、CES 2025 でクインテッセンツァ コンセプトを発表し、電動化、パフォーマンス、先進車両をサポートする統合クロスメンバーとサイドメンバーを備えた革新的なモジュラー アーキテクチャを紹介しました。梱包。

- 2024 年 10 月に、レクサスは、プレミアム車両プラットフォーム全体でボディ剛性、衝突安全性、乗り心地を向上させるために、強化されたサイドメンバーと最適化されたクロスメンバー構造を強調するアップデートをグローバルモデルラインナップに導入しました。

- 2024 年 7 月には、Malben Engineering は、データ中心の溶接自動化アプローチを詳細に説明し、安全性が重要な車両フレームに使用されるサイドメンバーやクロスメンバーなどの自動車溶接構造の品質管理と一貫性を強化しました。

- 2024 年 6 月に、BMWは、リアサイドメンバーに潜在的な欠陥があるため、欧州で一部のi4電気自動車をリコールし、特定の運転条件下では構造の完全性と衝突安全性能に影響を与える可能性がある。

- 2024 年 2 月に、ニフコは、NVH性能と床下保護効率を向上させることで金属クロスメンバーやサイドメンバーを補完し、車両の足回り用途をサポートする新しいプラスチック構造部品を発表した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.0% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

車両タイプ別、推進タイプ別、製品タイプ別、材料タイプ別、製造プロセス別、および地域別 |

|

車種別 |

· ハッチバックとセダン · SUV · LCV · HCV |

|

推進タイプ別 |

・ 氷 · 電気 |

|

による 製品タイプ |

· サイドメンバー · フロントクロスメンバー · リアクロスメンバー · 足回りクロスメンバー · サブフレーム アセンブリ |

|

による 材質の種類 |

· 高張力鋼 (HSS) · 先進高張力鋼 (AHSS) · アルミニウムおよびアルミニウム合金 · マグネシウム合金 · マルチマテリアル/ハイブリッド構造 |

|

製造工程別 |

· スタンピングと溶接 · ハイドロフォーミング · ロール成形 · キャスティング · 押出および機械加工 |

|

地理別 |

· 北米 (車両タイプ別、推進タイプ別、製品タイプ別、材料タイプ別、製造プロセス別、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (車両タイプ別、推進タイプ別、製品タイプ別、材料タイプ別、製造プロセス別、および国別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (車両タイプ別、推進タイプ別、製品タイプ別、材料タイプ別、製造プロセス別、および国別) o 中国 o 日本 o インド o 韓国 o その他のアジア太平洋地域 · その他の国 (車両タイプ別、推進タイプ別、製品タイプ別、材料タイプ別、製造プロセス別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 239 億 6000 万米ドルで、2034 年までに 372 億 9000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 127 億 1,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.0% の CAGR を示すと予想されます。

SUVセグメントは、車種の面で市場をリードしています。

構造上の需要を促進するためのより厳格な安全性と衝突安全性の規制

市場の主要企業には、Magna International、Benteler、Gestamp、Martinrea、アイシン精機などが含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。