自動車用ピラー市場規模、シェア及び業界分析:ピラータイプ別(Aピラー、Bピラー、Cピラー、Dピラー及びその他)、材質別(鋼鉄、アルミニウム、複合材/炭素繊維、プラスチック/ポリマー)、 車種別(ハッチバック、セダン、SUV、LCV、HCV、バス・コーチ)、地域別予測、2026-2034年

自動車の柱となる市場規模

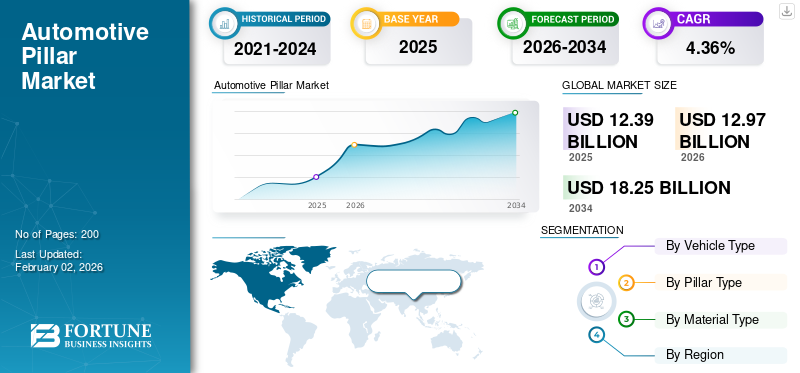

2025年の世界の自動車用ピラー市場規模は123億9,000万米ドルと評価された。同市場は、2026年の129億7,000万米ドルから2034年までに182億5,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)4.36%を示すと見込まれている。2025年時点で、アジア太平洋地域は自動車用ピラー市場において48.22%のシェアを占め、市場を牽引した。

自動車ピラーは、ルーフをボディに接続する車両の垂直構造支持体であり、強度、耐衝突性、乗員の安全性を高めます。これらのコンポーネントは A、B、C、場合によっては D ピラーに分類され、視認性、空気力学、車両のデザインに影響を与えます。これらは安全規制を満たす上で重要な役割を果たしていると同時に、世界の自動車業界全体で乗用車、SUV、バス、商用車の美学を形成しています。この市場は、安全規制の強化、軽量素材の採用の増加、燃料効率の高い電気自動車の需要の増加によって牽引されています。構造上の進歩 複合材、衝突安全基準、車両設計の革新も市場の成長を促進します。

市場の主要企業には、Magna International、Gestamp Automoción、豊田鉄工所、Kirchhoff Automotive、Benteler International などがあります。これらの企業は、耐久性を確保しながら重量を削減するために、アルミニウムやカーボンファイバーなどの先進的な素材の使用に重点を置いています。研究、設計、地域の製造施設への戦略的投資により、競争力が強化されます。自動車メーカーとのパートナーシップ、耐衝撃設計の革新、持続可能性への取り組みにより、市場環境の形成における自動車メーカーの役割がさらに明確になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用ピラー市場の主要なポイント

- 2025年の市場規模:123億9000万米ドル

- 2026年の市場規模:129億7000万米ドル

- 2034年までの市場規模予測:182億5000万米ドル

- 年平均成長率:2026年~2034年で4.36%

- アジア太平洋地域は、2025年時点で自動車用ピラー市場において48.22%のシェアを占め、圧倒的な存在感を示した。

- SUVセグメントは、2026年には市場全体の41.24%を占めると予測されている。

- Bピラーセグメントは、2026年には38.73%の市場シェアを占めると予測されている。

アジア太平洋地域

アジア太平洋地域は市場全体の48.22%を占め、2025年には59億7000万米ドルの市場規模になると予測されている。

北米

北米は市場シェアの24.17%を占め、2025年には29億9000万米ドルに達すると予測されている。

ヨーロッパ

欧州は市場の18.48%を占め、2025年には22億9000万米ドルの市場規模になると予測されている。

私たち

市場規模は2026年には24億8000万米ドルに達すると予測されている。

日本

市場規模は2026年には10億米ドルに達すると予測されている。

続きを読む

日本の自動車ピラー市場インサイト

日本では、自動車の安全性やデザイン性、軽量化ニーズの高まりにより、ピラー(車体柱)市場への注目が増しています。耐衝撃性や剛性の向上、素材の軽量化・高強度化を実現する製品は、乗員保護や燃費改善、車両性能の最適化に直結しており、日本の自動車メーカーにとって重要な要素となっています。世界的に自動車構造技術が進化する中、日本市場でも最新素材・設計技術を取り入れ、車両安全性と競争力を高める絶好の機会となっています

市場ダイナミクス

市場の推進力:

厳格な安全規制と衝突安全基準が市場の成長を促進

厳しい安全規制と衝突安全基準が、自動車市場の成長を促進する主な要因です。政府やNHTSA、ユーロNCAP、ASEAN NCAPなどの安全機関は、横転保護、側面衝撃耐性、屋根の強度に関する厳格な規則を施行しており、柱は重要な構造要素となっています。自動車メーカーは、衝突試験の定格に準拠するために、先進的な高張力鋼、アルミニウム、または複合材料を使用して A ピラーと B ピラーを設計する必要があります。これらの基準を満たさないと、売上、ブランドの評判、規制当局の承認に影響します。この義務的な遵守により、より強力で軽量、衝突耐性のある柱への継続的なイノベーションと投資が保証され、安全規制が世界的な市場成長の主要な推進力として位置付けられます。 2025年9月、中国はレベル2の運転支援システムに関する安全規則草案を発表し、ドライバーの離脱を検知し、警告を送信し、応答がない場合はシステムを無効にすることを義務付けた。 2027 年から発効するこれらの規制は、カメラやセンサーが A/B ピラー上またはその付近に取り付けられている場合にピラーの設計と相互作用する ADAS (先進運転支援システム) に関する規制の監視が強化されていることを浮き彫りにしています。

市場の制約:

高い材料費と製造コストが市場拡大を制限する

高い材料コストと製造コストが市場の主要な制約となっています。先進的な軽量素材など アルミニウム、複合材、炭素繊維は安全性と燃料効率を大幅に向上させますが、調達と加工には依然として費用がかかります。ホットスタンピングやハイドロフォーミングなどの特殊な製造方法により生産コストがさらに増加するため、これらのソリューションは主に高級車や高級車に適用可能になります。価格に敏感なセグメントでは、自動車メーカーは手頃な価格のため、従来の鋼製ピラーを好みます。このコスト障壁により、革新的な柱となる技術の大規模導入が制限され、市場浸透が遅れ、新興車と大衆車のカテゴリー全体の成長が抑制されています。

市場機会:

軽量素材の採用が有利な成長機会を生み出す

市場にとって最も重要なチャンスは、電気自動車 (EV) の成長と燃料効率の目標をサポートする軽量素材の採用にあります。 EVが台頭するにつれて、車両全体の重量を軽減することが、車両の寿命を延ばすために重要になります。 バッテリー 範囲を広げ、パフォーマンスを向上させます。アルミニウム、カーボンファイバー、高度な複合材料、ハイブリッド合金で作られた自動車用ピラーは、最新の設計に必要な強度と重量のバランスを提供します。さらに、世界的な排ガス規制の厳格化により、自動車メーカーは従来の鋼材を持続可能で軽量な代替品に置き換えることが奨励されています。費用対効果の高い軽量ピラー ソリューションを開発している企業は、EV メーカーと燃料効率の高い内燃車の両方からの需要を獲得できる有利な立場にあります。 2024 年 11 月、Group-TTM はアルミニウムなどの軽量金属を使用した A ピラーの製造に合わせた高度な鋳造トランスファー金型を開発しました。これらのツールにより、軽量材料の成形における変形をより適切に制御できるようになり、生産効率と部品の一貫性が向上します。

市場の課題:

安全基準とドライバーの視認性のバランスが依然として重要な課題である

市場における最大の課題は、安全基準とドライバーの視認性のバランスをとることにあります。ピラー、特に A ピラーは、厳しい衝突安全性と横転保護要件を満たすために不可欠です。しかし、強度を高めるために補強すると厚みが増し、ドライバーの視界が制限され、死角が生じてしまいます。規制当局はより強力な構造を要求する一方、消費者はより優れた視認性と運転の快適性を期待するため、このトレードオフにより設計が複雑になります。透明な素材、より薄くてもより強力な合金、カメラベースのシステムなどのソリューションが検討されていますが、高コストと統合の複雑さにより大規模な導入が制限されており、このバランスが業界の最も困難な課題となっています。メルセデス・ベンツは2025年6月、CピラーとルーフライニングがFMVSS(連邦自動車安全基準)に不合格となり、吸収試験に影響を与えたため、約9万台のリコールを発表した。この問題は、エネルギー吸収を低下させる不適切な剛性に関連しています。

自動車の柱となる市場のトレンド:

センサーとADASの柱構造への統合は新興市場のトレンド

自動車市場の最も重要な柱のトレンドの 1 つは、センサーとセンサーの統合です。 先進運転支援システム(ADAS) 柱構造に。従来、受動的安全サポートとして機能してきたピラーは、現在、視認性を高め、衝突回避を可能にするカメラ、レーダー、LiDAR、ドライバー監視センサーを収容できるように設計されています。特に A ピラーと B ピラーは、車両の美観を損なうことなくこれらのテクノロジーを組み込むための重要な場所です。この変化は、コネクテッドおよび自動運転車への業界の移行を反映しており、ピラーは衝突安全性を維持しながらスマート モビリティ機能を実現するという二重の目的を果たしています。このような多機能の柱は、自動車の設計と安全性の未来を表します。 2025 年 8 月、テスラはセントリー モードを更新し、サイバートラックの B ピラー カメラからの映像を含め、これまでフロント カメラとリア カメラでは見逃していた死角をカバーすることで車両のセキュリティを強化しました。このアップグレードは側方監視を強化し、車両の安全性向上におけるピラー統合技術の役割の増大を浮き彫りにします。

[roQ9G8v4XN]

セグメンテーション分析

車種別

安全機能に対する消費者の嗜好の高まりがSUVセグメントの拡大を促進

車種に基づいて、市場はハッチバック、セダン、SUV、LCV、HCV、バス、長距離バスに分類されます。

SUV は、世界的な人気、大型の構造フレーム、安全性と快適性に対する消費者の需要の高まりにより、市場で主流を占め、最も急成長している車種です。 乗用車 セグメント。 SUV のピラーは、より大きなボディ サイズ、より高い重心、およびパノラミック サンルーフを含むより大きなルーフをサポートするために、より強力でなければなりません。さらに、高度な安全機能を備えたプレミアム SUV に対する消費者の好みにより、革新的なピラーの素材と設計の必要性が高まっています。中流階級の人口が増加している新興国でもSUVの販売が加速しており、安全性、視認性、デザインの美しさのバランスをとった、強力で軽量でスタイリッシュなピラーに対する需要がさらに高まっています。 2025年9月、中国のSUVブランドであるJetourはポーランドを皮切りに欧州への進出を発表し、市場のSUV需要を活用して世界販売を2024年の56万台から2025年には80万台に拡大することを目指している。

ピラータイプ別

衝突安全性と乗員保護における重要な役割がBピラーセグメントの拡大を推進

ピラーの種類に関しては、市場はAピラー、Bピラー、Cピラー、Dピラーなどに分類されます。

B ピラーは、車両の衝突安全性と構造的剛性において中心的な役割を果たしているため、市場で支配的なセグメントです。フロントドアとリアドアの間に配置され、シートベルト、側面衝突保護システム、カーテンエアバッグなどの重要な安全コンポーネントを固定します。 Bピラーは衝突時の車室内への侵入を防ぎ、乗員の安全を確保するために必要不可欠なものであり、あらゆる車種に欠かせないものとなっています。世界的に安全規制が厳しくなるにつれ、自動車メーカーは先進的な高張力鋼と軽量合金を使用してBピラーを強化することに多額の投資を行っており、コスト効率を維持しながらコンプライアンスを確保しています。かけがえのない構造機能と安全機能により、セグメントの優位性が保証されます。 2021 年 11 月、ノベリスは、A ピラーや B ピラーの補強材などの安全性が重要な用途を対象とした新しいアルミニウム合金である Advanz 7UHS-s701 をリリースしました。衝突、荷重、設計要件を満たしながら、軽量化 (熱間成形鋼よりも最大 40%) を実現します。また、ホットスタンピングで動作するように設計されており、既存の生産プロセスとの互換性を支援します。

D およびその他の支柱は、追加のルーフおよび構造サポートを必要とする SUV、クロスオーバー、ミニバン、および高級車の生産増加により、最も急速に成長しているセグメントです。 D ピラーは、拡張されたキャビン スペース、パノラマ ルーフ、後部サイド開口部を備えた大型車両にとって極めて重要であり、剛性と耐衝突性を高めます。 SUV やプレミアムなデザインに対する消費者の需要の高まりにより、自動車メーカーはスタイリッシュでありながら強力な D ピラーの統合を推進しています。軽量素材の採用と見た目のカスタマイズも、このセグメントの成長を加速させます。 SUV が世界市場を席巻するにつれ、D ピラーやその他の支柱は車両の安全性、安定性、最新のデザイン構造にますます貢献しています。 2025年の米国大型SUV販売台数では、シボレー・タホは年初から6万0094台を販売し、前年同期の4万8443台から24%近く増加した。

[lmI6SETpyw]

材料の種類別

費用対効果と構造の信頼性により鉄鋼セグメントの優位性を確保

材料の種類に基づいて、市場は鋼鉄、アルミニウム、複合材料/炭素繊維、プラスチック/ポリマー。

鋼鉄は、構造上の安全性、コスト効率、および大衆市場の拡張性の観点から、依然として最も広く使用されている材料であるため、市場を支配しています。高張力鋼および超高張力鋼のバリエーションは、アルミニウムや複合材と比較して比較的手頃な価格でありながら、優れた耐衝撃性を提供します。確立されたサプライチェーン、実証済みの製造プロセス、修理可能性により、鋼材は世界中の自動車メーカーにとって好ましい選択肢となっています。スチールピラーは、特に量販モデルにおいて車両コストの競争力を維持しながら、厳しい衝突安全性規制に適合するために不可欠です。軽量化の傾向にもかかわらず、スチールはその多用途性、耐久性、およびすべての車両カテゴリーにわたって構造的完全性を提供する能力により、優位性を維持しています。 2025 年 4 月、キルヒホッフ オートモーティブはシリコン ボロン鋼グレードを使用した新製品開発を発表しました。熱間成形された B ピラーのテストでは、材料の使用量を減らしてエネルギー吸収を改善することで、より高い衝突安全性を示しました。革新的なスチールモジュールクロスメンバー(オープンシェルデザイン)も導入され、機能の統合とコスト削減が実現されました。

複合材と炭素繊維は、燃料効率とEV航続距離を向上させる軽量構造への需要の高まりにより、最も急速に成長している材料セグメントです。これらの材料は、従来の金属と比較して優れた強度対重量比を実現し、より安全でありながら軽量な設計を可能にします。高級車や電気自動車のメーカーは、性能、美観、持続可能性を高めるために複合材料を採用することが増えています。コストには依然として限界がありますが、材料処理と大量生産技術における継続的な革新により、実現可能性が向上しています。自動車メーカーが排出基準を満たし、EVのバッテリー効率を向上させるために軽量化戦略に注力する中、自動車用ピラー市場では複合材料と炭素繊維ピラーが急速に採用され、成長しています。 2025 年 7 月、クライバーグ TPE は自動車ピラー用のサーモラスト R RC/UV/AP シリーズを発表し、軽量化を実現しました。 熱可塑性エラストマー強度、耐久性を維持し、衝突変形や安全基準への準拠を維持する材料。この革新により、構造の完全性を損なうことなく、よりスリムなピラープロファイルが可能になります。

自動車の柱市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

アジア太平洋地域は、中国、日本、インド、韓国の大規模な自動車産業によって牽引され、自動車柱の主要な市場を支配し、最も急速に成長している市場です。中間層の所得の増加、急速な都市化、安全意識の高まりにより、自動車、特にSUVや電気自動車の需要が高まっています。政府はより厳格な安全基準と排出基準を施行しており、自動車メーカーはより強力で軽量なピラーの採用を余儀なくされている。さらに、アジア太平洋地域はEVの普及をリードしており、複合材とアルミニウムのピラーの需要がさらに高まっています。コスト競争力のある製造、大規模な自動車輸出、世界的および地域的な自動車メーカーの存在により、アジア太平洋地域は生産量とイノベーションの両方の拠点となっています。 2025 年 9 月、グローバル NCAP はより厳格な安全プロトコルを導入し、衝突時に乗員を保護するために車のピラー、特に B ピラーと C ピラーの強度に重点を置く、より厳しい側面衝突テストを導入しました。マルチ・スズキ・ビクターは、これらの規則の下で5つ星評価を獲得した最初のインド車となり、衝突安全における強化ピラーの役割を強調した。

北米

北米は、厳しい安全規制、SUVやピックアップトラックに対する強い需要、衝突保護に対する消費者の高い意識を背景に、自動車市場において第2位のシェアを誇っています。この地域の自動車メーカーは、NHTSA および IIHS 基準への準拠を優先し、ピラーの強度と設計の革新を推進しています。軽量化への取り組みも、メーカーが燃料効率の高い製品への移行に伴い成長をサポートします。 電気自動車。 世界的な OEM と Tier 1 サプライヤーの存在により、材料、特に超高張力鋼とアルミニウムの使用が継続的に進歩します。高級車や技術的に進んだ車に対する消費者の需要の高まりにより、北米市場の発展がさらに強化されています。

私たち。

米国は、特に強力な構造サポートを必要とする SUV やピックアップ トラックなどの強固な自動車製造基盤により、北米地域で優位に立っています。厳格な連邦衝突安全基準と高度な消費者の安全への期待により、A ピラーと B ピラーの設計における継続的な革新が推進されています。米国の自動車メーカーは、安全性と効率性のバランスをとるために、高張力鋼、アルミニウム、複合材のピラーに多額の投資を行っています。強力な研究開発投資、高度な製造インフラ、大手 OEM 企業の存在により、米国はこの地域内で支配的な市場としての地位を確立しています。

ヨーロッパ

ヨーロッパの市場は、高級車に対する消費者の強い嗜好とともに、ユーロ NCAP および EU による厳格な安全規制によって推進されています。ドイツ、フランス、英国の自動車メーカーは、排出ガスと効率の目標を達成するために、軽量で持続可能な素材をピラーに採用する取り組みを主導している。 EV生産の増加と高級車の需要の増加も、先進的な複合材やアルミニウムピラーの採用を促進しています。さらに、ヨーロッパのメーカーは、半自動運転をサポートするために、ADAS およびセンサー技術をピラー構造に統合することを重視しています。持続可能性への取り組みと衝突安全性への強い焦点により、ヨーロッパは革新的な柱となるソリューションにとって重要な市場であり続けます。 2025 年 7 月、ヴァレオとモービルアイは提携して、車両周囲に複数のカメラとセンサーを使用するサラウンド ADAS アーキテクチャをフォルクスワーゲン グループ ブランド (VW、SEAT、シュコダ) に供給しました。このシステムの設計は、360° のカバー範囲を確保するために、A/B ピラー領域の近くにセンサーを取り付けることを意味します。

世界のその他の地域

その他の世界市場は、ラテンアメリカ、中東、アフリカでの自動車生産の増加と安全規制の強化によって牽引されています。 SUVの採用の増加と 商用車これらの地域では、構造的に強い柱の需要が生まれます。コスト重視のため、複合材料や先端材料の広範な使用は制限されていますが、手頃な価格と耐久性により鋼鉄製の柱が主流です。消費者の安全意識の高まりと相まって、耐衝突性基準の段階的な施行により、地域市場の成長が強化されると予想されます。現地生産への投資と世界的な OEM のこれらの市場への参入により、先進的なピラー設計の需要がさらに高まるでしょう。

競争環境

主要な業界プレーヤー:

軽量素材の革新とADAS統合が競争力を高める

市場は競争が激しく、世界的な Tier 1 サプライヤーと地域のプレーヤーがイノベーション、軽量化、厳しい安全基準への準拠に注力しています。 Magna International、Gestamp Automoción、Kirchhoff Automotive、Benteler International、豊田鉄工所などの大手企業は、強力な OEM パートナーシップと世界的な製造拠点を通じて優位性を保っています。競争の中心は、安全性と軽量化のバランスをとる超高張力鋼、アルミニウム、複合柱の開発です。持続可能性とADAS統合への注目の高まりにより、競争はさらに激化しています。戦略的コラボレーション、研究開発投資、現地生産は、市場での存在感と差別化を強化するためにプレーヤーが採用する重要な戦略です。

主要な自動車関連会社のリスト:

- 株式会社マグナインターナショナル (カナダ)

- ゲスタンプ オートモシオン S.A. (スペイン)

- キルヒホッフ オートモーティブ GmbH (ドイツ)

- ベンテラー インターナショナル AG (オーストリア)

- 豊田鉄工株式会社 (日本)

- 株式会社ジーテクト(日本)

- アイシン精機株式会社(日本)

- Dura Automotive Systems, LLC (米国)

- 株式会社ヒロテック(日本)

- Martinrea International Inc.(カナダ)

- CIEオートモーティブS.A.(スペイン)

- ヒュンダイモービス株式会社(韓国)

- ティッセンクルップ AG (ドイツ)

- アルセロールミタル S.A. (ルクセンブルク)

- 株式会社UACJ(日本)

- BaoSteel Group Corporation (中国)

- SeAH Steel Holdings Corporation (韓国)

主要な業界の発展:

- 2025年9月, キルヒホッフ・オートモーティブは、フォルクスワーゲンや他のパートナーと開発したシリコン・ボロン鋼製の熱間成形Bピラー(「SIBORA」)を発表した。 IAA Mobility 2025 で公開されたこのピラーは、その革新的な鋼種に対してスウェーデン鉄鋼賞を受賞しました。主な機能には、製造時の温度調整による可変硬度制御が含まれており、軽量化と持続可能性の目標をサポートしながら、衝突安全性の向上を実現します。

- 2025年9月, アイシン株式会社は、IAA Mobility 2025でインテリジェントピラーユニットを発表しました。この技術はセンシング機能をピラーに統合し、キーレスエントリーの業界ベンチマークと比較して3倍以上の認識距離と4倍以上の認識角度を達成しました。美観も向上します。

- 2025年9月, DURA は、安全性が重要な車体部品の寸法精度と品質を向上させるために、自動 3D 検査 (MetroFactory) による生産の最新化を開始しました。この機能は、最新の高強度でセンサーが統合されたピラーに必要な正確なピラーの製造と組み立て公差をサポートします。

- 2025年5月に, Zeekrは、2台のカメラを組み込んだインタラクティブなインテリジェントBピラーシステムを搭載した電気自動車「007 GT」を発表した。このイノベーションにより、ピラー構造に感覚入力を追加することで側面の視認性が向上し、自律機能がサポートされます。

- 2025 年 1 月、Bharat Mobility Global Expo で、ゲスタンプは GES-GIGASTAMPING シリーズの「ドア リング」を発表しました。これは、複数の部品を置き換える一体型コンポーネントです。これにより、衝突シナリオにおける安全セルの完全性が向上し、重量が軽減され、組み立てが簡素化され、製造の複雑さが軽減されます。これらはすべて、ピラーと隣接するボディ構造の強化に関連しています。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021–2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 歴史的時代 | 2021–2024 |

| 成長率 | 2026年から2034年までの年間平均成長率(CAGR)は4.36% |

| ユニット | 価値 (10億米ドル) |

| 車種別 |

|

| ピラータイプ別 |

|

| 材料の種類別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 120 億 3000 万米ドルで、2032 年までに 169 億 4000 万米ドルに達すると予測されています。

2024 年の市場価値は 57 億 4,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 4.6% の CAGR を示すと予想されます。

鉄鋼セグメントが材料タイプごとに市場をリードしました。

厳しい安全規制と衝突安全基準が市場の成長を促進します。

Magna International、Gestamp Automoción、Kirchhoff Automotive、Benteler International、豊田鉄工所などの大手企業が市場を独占しています。

2025 年にはアジア太平洋地域が市場で最大のシェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。