自動車グレードの炭化ケイ素(SiC)コンポーネントの市場規模、シェアおよび業界分析、コンポーネントタイプ別(SiC MOSFET、SiCダイオード、SiCパワーモジュール)、車両タイプ別(乗用車および商用車)、アプリケーション別(トラクションインバータ、車載充電器(OBC)、DC-DCコンバータ、および補助電源およびエネルギー管理システム)、電圧クラス別(未満) 650V、650V ~ 1,200V、および 1,200V 以上)、および地域予測、2026 ~ 2034 年

(有効期限 15th Aug 2026)

主要市場インサイト

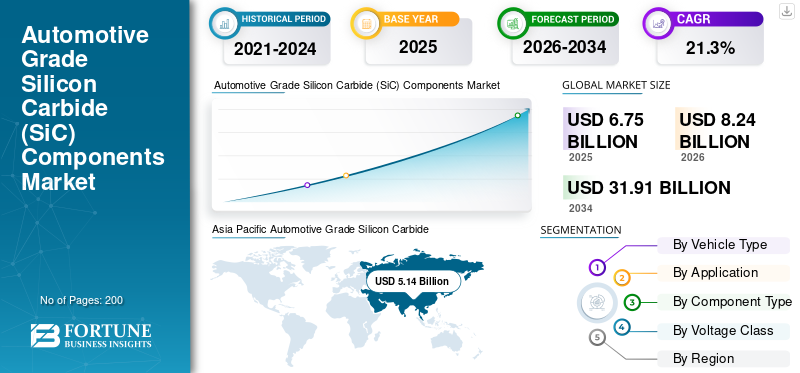

世界の自動車グレードの炭化ケイ素(SiC)部品市場規模は、2025年に67億5,000万米ドルと評価されています。市場は2026年の82億4,000万米ドルから2034年までに319億1,000万米ドルに成長すると予測されており、予測期間中に21.3%のCAGRを示します。アジア太平洋地域は世界の自動車グレード炭化ケイ素(SiC)部品市場を独占し、2025年には76.14%の市場シェアを獲得します。

自動車グレードの炭化ケイ素コンポーネントは、車両で使用される高性能半導体デバイスであり、効率的な電力変換、高速スイッチング、高温、航続距離、信頼性、充電性能の向上を可能にします。主要な市場推進要因としては、電気自動車自動車メーカーは、より高いエネルギー効率、より高速な充電、電力損失の削減、より厳格な排出基準への需要、および高電圧、高性能パワーエレクトロニクスへの移行を目指しています。

市場の主要プレーヤーには、インフィニオン テクノロジーズ、STマイクロエレクトロニクス、ウルフスピード、オンセミ、ローム セミコンダクター、三菱電機が含まれ、高度な SiC ウェーハ テクノロジー、高効率パワー デバイス、拡張性、自動車グレードの信頼性で競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車グレードの炭化ケイ素 (SiC) 部品市場の重要なポイント

- 2025年の市場規模:67.5億ドル

- 2026年の市場規模:82億4,000万ドル

- 2034 年の予測市場規模: 319 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 21.3%

- アジア太平洋地域は、2025 年に 76.14% のシェアを獲得し、自動車グレードの炭化ケイ素 (SiC) 部品市場を独占しました。

- 商用車セグメントは、予測期間中に 23.0% という最速の CAGR を記録すると予測されています。

- 車載充電器セグメントは、予測期間中に 21.3% の CAGR で成長すると予測されています。

アジア太平洋地域

アジア太平洋地域は最大かつ最も急速に成長している地域市場であり、予測期間中に 22.3% の CAGR を記録しました。

ヨーロッパ

ヨーロッパは、EVの普及が進んでおり、厳しい排ガス規制があるため、2番目に大きな地域市場となっています。

北米

北米は、EVの普及と国内SiC製造への投資の増加により、着実に成長しています。

私たち。

市場はEVの普及と半導体製造への投資の加速によって牽引されています。

日本

市場はEV生産の増加と炭化ケイ素技術の採用によって支えられている。

続きを読む

自動車グレードの炭化ケイ素 (SiC) 部品の市場動向

市場の進化を形成するための垂直統合と能力拡張

主要な市場傾向は、半導体メーカーがサプライチェーンを確保し、コスト管理を改善するために、SiC ウェーハ、デバイス、モジュールにわたる垂直統合を追求していることです。大手企業は、新しいファブ、長期的なウェーハ調達、社内の結晶成長に投資しています。この傾向は、品質の一貫性を強化し、自動車の生産量の増加をサポートし、世界的な OEM および世界的な炭化ケイ素との長期的なパートナーシップを強化します。

- 2024年5月、STマイクロエレクトロニクスは、イタリアのカターニアに世界初の完全統合型炭化ケイ素(SiC)製造施設を建設し、自動車や産業の電化をサポートするパワーデバイス、基板、テスト、パッケージング用の垂直統合型SiCキャンパスを構築する計画を発表した。

市場ダイナミクス

市場の推進力

急速な電動化により SiC パワーデバイスの採用が促進される

乗用車および商用セグメントにわたる電気自動車の普及の加速により、自動車グレードの向上が推進されています炭化ケイ素(SiC)コンポーネント市場の成長。自動車メーカーは、インバーター効率の向上、駆動範囲の拡大、高電圧の実現、熱損失の低減を目的として、SiC MOSFET とダイオードの採用を増やしています。政府の奨励金、排出ガス規制、EV 専用プラットフォームへの OEM 投資により、次世代電動パワートレインへの SiC パワー エレクトロニクスの大規模統合がさらに加速しています。

- 2025年12月、中国の電気自動車メーカーであるリープモーターは、今後10年以内に年間販売台数を400万台以上に増やし、2026年までに100万台の販売を目指し、ステランティスとのパートナーシップと新しいプレミアムモデルで世界的に拡大する計画を発表した。

市場の制約

市場拡大を抑制する高い製造コスト

自動車グレードの炭化ケイ素コンポーネントは、高価な基板、複雑な結晶成長、ウェハ歩留まりの低下、および鋳造能力の制限により、コスト関連の制約に直面しています。従来のシリコンデバイスと比較して、SiC は特殊な設備と長い生産サイクルを必要とします。これらの要因により部品の価格が上昇し、特に EV の製造コスト競争力が引き続き重要な購入検討事項となる、エントリーレベルの車両や価格に敏感な市場での採用が制限されます。

市場機会

新たな成長機会を創出する高電圧アーキテクチャの拡張

業界は 800V 以上の電圧の EV アーキテクチャに移行しており、SiC コンポーネントのサプライヤーにとって大きなチャンスが生まれています。 SiC デバイスは、より高い電圧と温度で効率的に動作し、超高速充電、より軽量なパワートレイン、コンパクトなシステム設計を可能にします。プレミアム EV の機能が大衆車にカスケード接続されるにつれて、スケーラブルな自動車グレードの SiC ソリューションの需要が大幅に拡大すると予想されます。

- 2023年6月、ZFは高性能電気モーター、インバーター、減速ギアボックスを統合した800ボルト電気駆動システムをEVbeatコンセプトカーで発表した。このシステムは、次世代電気自動車向けに、より高い効率、コンパクトなパッケージング、および向上したトルク密度を実現します。

市場の課題

市場拡大に向けた課題を生み出すための能力拡張への資本集約的投資

生産能力の拡大には長いリードタイムと資本集約的な投資が必要となるため、急速に高まる自動車需要に応えることは炭化ケイ素市場にとって大きな課題となっています。ウェーハの入手可能性、歩留まりの最適化、またはファブの立ち上げに遅延が発生すると、OEM の生産計画が中断される可能性があります。市場の信頼と長期的な採用を維持するには、需要の増加と信頼性の高い自動車グレードの供給のバランスを取ることが依然として重要です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

車種別

乗用車セグメントの優位性を促進するための高いEV乗用車駐車場と頻繁な充電要件

車種に基づいて、市場は乗用車と商用車に分類されます。

の乗用車このセグメントは、世界的な電気乗用車台数の急速な拡大と充電頻度の高さにより、市場を支配しています。都市部での普及、家庭および公共の充電への依存、配車型 EV 車両の増加により、ネットワーク運用、メンテナンス、ソフトウェア管理、稼働時間サポートに対する一貫した需要が高まっています。政府の奨励金、都市部での密集した充電展開、OEM 支援の充電エコシステムにより、乗用車に焦点を当てた充電ネットワークの定期的なサービス収益と長期契約がさらに維持されます。

- IEAによると、2024年の世界の電気自動車販売台数は25%以上増加して1,700万台を超え、2024年だけでさらに350万台販売され、2020年に記録された世界電気自動車販売台数の合計を上回った。

商用車セグメントが最も急速に成長しており、予測期間中に 23.0% の CAGR を記録しています。この部門別の成長は、車両の電化、デポベースの充電、稼働時間重視の運用、および物流、輸送、配送車両全体にわたる管理充電、予知保全、ネットワーク最適化サービスに対する需要の高まりによって推進されています。

用途別

トラクションインバーターを駆動するためのドライブトレインの効率と電力変換に対する高い需要 セグメント別の需要

市場はアプリケーションに基づいて、トラクション インバーター、車載充電器 (OBC)、DC-DC コンバーター、補助電源およびエネルギー管理システムに分類されます。

トラクションインバータセグメントは、電力変換とドライブトレインの効率において重要な役割を果たしているため、市場を支配しています。 EV 生産の増加、高電圧アーキテクチャの採用の増加、SiC ベースのインバータへの移行により、継続的な需要が促進されています。頻繁なソフトウェア更新、熱管理サポート、熱伝導率、診断、およびパフォーマンス最適化サービスにより、世界中の OEM およびフリート運用の電気自動車全体で定期的な運用収益とサポート収益が維持されます。

- 2025 年 11 月、Magnachip は、現代モービスと開発した高度な半導体トラクション インバータ IGBT 技術を活用して産業用 IGBT ビジネスを拡大すると発表しました。このパートナーシップは、EV トラクション、産業、AI、およびその他の分野における高性能 IGBT アプリケーションの成長を目指しています。再生可能エネルギー2026 年に量産が予定されているシステム市場。

車載充電器セグメントは市場で 2 番目に大きいセグメントであり、予測期間中に 21.3% の CAGR で成長する見込みです。このセグメントは、AC充電の使用量の増加、住宅設備、双方向充電の採用、および継続的なファームウェアのアップデート、メンテナンス、および多様な充電インフラストラクチャにわたる互換性サポートの必要性によって推進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネントの種類別

車載充電器とトラクションインバーターでの採用の増加により、SiC MOSFET のセグメント拡大が促進される

市場はコンポーネントの種類によって、SiC MOSFET、SiC ダイオード、SiC パワー モジュールに分類されます。

SiC MOSFET セグメントは、トラクション インバーター、車載充電器、DC-DC コンバーターで広く使用されているため、市場を支配しています。自動車メーカーは、優れたスイッチング速度、低い電力損失、および高温性能により、SiC MOSFET をますます好んでいます。 EVの普及の拡大、800Vプラットフォームへの移行、航続距離の向上に対する需要により、乗用車および商用電気自動車全体での継続的かつ大規模な採用が確実になります。

- 2025 年 12 月、東芝は、効率と性能の向上を実現する、自動車用トラクション インバータ用の新しい 1200 V 炭化ケイ素 (SiC) MOSFET を開発しました。これらのデバイスは次世代電気自動車をターゲットとしており、EV パワートレイン システムの出力密度の向上と熱信頼性の向上をサポートします。

SiC パワーモジュールセグメントは最も急速に成長しているセグメントであり、分析期間全体で 22.9% の CAGR で拡大しています。このセグメントの成長は、システム設計を簡素化し、熱管理を改善し、より高い電力密度、高電力をサポートするコンパクトな統合ソリューションに対する OEM の需要によって推進されています。半導体、次世代電動パワートレインに。

電圧クラス別

高電圧EVプラットフォームと急速充電機能への移行により650V~1,200Vセグメントの成長が拡大

電圧クラスごとに、市場は 650V 未満、650V ~ 1,200V、1,200V 以上に分類されます。

650V ~ 1,200V の電圧セグメントは、最新の EV パワートレイン要件との強力な整合性により、市場を支配しています。この製品範囲は、トラクション インバータ、DC 急速充電システム、高出力車載充電器で広く使用されています。 800V アーキテクチャの採用の増加、より高速な充電、効率の向上、システム損失の削減に対する需要が、引き続きこのセグメントの優位性と成長の加速を推進しています。

- 2025年12月、フォルクスワーゲンはXPengの800V電気アーキテクチャを統合し、超高速充電と最大425マイルの走行距離を可能にする新しい電気モデルを発表した。これは、中国が開発した先進的なEV技術を通じてEVの性能、効率、競争力を強化するというVWの戦略を浮き彫りにしている。

650V 未満のセグメントは 2 番目に大きな市場シェアを保持しており、予測期間中に 19.2% の CAGR を示す見込みです。この部門の成長は、補助パワーエレクトロニクス、低電力 DC-DC コンバータ、レガシー EV プラットフォーム、特にコスト重視のハイブリッド車アプリケーションでの継続的な使用によって支えられています。

自動車グレードの炭化ケイ素(SiC)部品市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Grade Silicon Carbide (SiC) Components Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は最も急速に成長している市場であり、予測期間中に 22.3% の CAGR を記録しています。この地域市場は、中国、日本、韓国での好調なEV生産によって牽引されています。政府の補助金、地元の半導体製造投資、高電圧EVプラットフォームの急速な導入により、需要が加速しています。主要な SiC サプライヤーの存在、充電インフラの拡大、乗用車および商用車にわたる積極的な電動化目標により、地域のリーダーシップと持続的な高成長の勢いがさらに強化されます。

- IEAによれば、2024年には中国で640万台以上のBEVが販売された。 EVの販売台数は約540万台と報告された2023年の販売台数と比較して約18.5%増加した。

ヨーロッパ

欧州は、厳しい排出規制、EVの強力な普及、800Vアーキテクチャの早期採用に支えられ、自動車グレードの炭化ケイ素(SiC)部品市場で2番目に大きなシェアを占めています。大手 OEM は、効率と急速充電機能を強化するために、SiC コンポーネントを統合することが増えています。バッテリー電気プラットフォームへの堅調な投資と、地域の半導体生産能力の拡大および政策主導の電動化義務とが相まって、乗用車、商用車、公共交通機関の電動化への取り組み全体で安定した需要の成長を確実にしています。

- ボルボは、2025年9月に、次期電動SUV EX90を800ボルトの電気システムに切り替え、より高速な充電、効率の向上、高出力性能の向上を可能にし、このモデルを次世代のEVアーキテクチャとプレミアム市場の期待に合わせることを目指していた。

北米

北米市場の成長は、EV導入の増加、国内SiC製造への投資増加、ピックアップトラックや商用車の電動化によって牽引されています。 OEM は高性能 EV に注力しており、急速充電機能がトラクション インバーターやパワー モジュールへの SiC 採用をサポートしています。政府の奨励金、インフラへの資金提供、半導体サプライチェーンのリショアリングにより、米国とカナダ全体での長期的な需要と技術導入がさらに強化されています。

米国の自動車グレードの炭化ケイ素 (SiC) 部品市場

米国市場は、電気自動車の導入の加速、連邦政府の強力な奨励金、国内半導体製造への大規模投資によって牽引されています。自動車メーカーは高性能EVへのSiCデバイスの導入を増やしており、ピックアップトラック、および商用フリートで急速充電と効率の向上が可能になります。

- 2025年2月、テキサス・インスツルメンツは、米国での基礎的な半導体製造に600億ドル以上を投資し、サプライチェーンの回復力を強化しながら、自動車、産業、エレクトロニクスの需要をサポートするための長期的な国内生産能力を拡大する計画を発表しました。

世界のその他の地域

世界のその他の市場は、ラテンアメリカ、中東、アフリカの一部でのEVの普及に支えられ、徐々に拡大しています。政府の試験プログラム、充電インフラの改善、EV コストの低下により、SiC ベースのパワー エレクトロニクスの初期需要が促進されます。この成長は依然として緩やかですが、地域の電化政策が成熟し、高電圧EVプラットフォームの輸入が増加するにつれて加速すると予想されます。

競争環境

主要な業界プレーヤー

大手企業は競争力を高めるために電化、高電圧アーキテクチャ、サプライチェーンの統合に注力

自動車グレードの炭化ケイ素部品市場は、EVの急速な電動化、高電圧アーキテクチャ、エネルギー効率の高いパワーエレクトロニクスへの移行によって形成されています。市場の主要プレーヤーには、インフィニオン テクノロジーズ、STマイクロエレクトロニクス、ウルフスピード、オンセミ、ローム セミコンダクター、三菱電機などがあり、ウェーハの容量拡張、垂直統合型製造、自動車グレードの信頼性を通じて競争しています。企業は、SiC MOSFET のイノベーション、パワーモジュールの統合、長期の OEM 供給契約に重点を置いています。戦略的なファブ投資、歩留まりの最適化、自動車メーカーとのパートナーシップは、サプライチェーンを確保し、世界的な競争力を強化するのに役立ちます。

- In October 2024, Wolfspeed launched 1200V silicon carbide six-pack power modules designed for e-mobility propulsion systems, delivering higher efficiency, increased power density, and improved thermal performance to support next-generation electric vehicle traction inverters and high-voltage architectures.

主要な自動車グレードの炭化ケイ素 (SiC) 部品のリスト プロファイルされた企業

- Infineon Technologies AG (Germany)

- STMicroelectronics (Switzerland)

- Wolfspeed, Inc. (U.S.)

- onsemi (U.S.)

- ROHM Semiconductor (Japan)

- Mitsubishi Electric Corporation (Japan)

- Bosch Semiconductor (Germany)

- Renesas Electronics Corporation (Japan)

- Toshiba Electronic Devices & Storage (Japan)

- Fuji Electric Co., Ltd. (Japan)

- Littelfuse, Inc. (U.S.)

- Microchip Technology Inc. (U.S.)

- United Silicon Carbide (Qorvo) (U.S.)

- GeneSiC Semiconductor (U.S.)

- Semikron Danfoss (Germany)

主要な産業の発展

- 2025年12月、インフィニオンは200 mm SiCテクノロジーでマイルストーンを達成し、生産の拡張性を強化し、自動車および産業用アプリケーション向けのSiCパワーデバイスの大量生産を可能にしました。

- 2025 年 9 月、Wolfspeed は 200 mm 炭化ケイ素材料ポートフォリオを商業的に開始し、業界規模の SiC 生産を可能にし、EV パワー エレクトロニクスおよび高効率システムでの幅広い採用をサポートしました。

- 2025 年 5 月、Nexperia は、EV トラクション インバータ、車載充電器、DC-DC アプリケーション向けに、低 RDS (オン)、強化された熱安定性、および AEC-Q101 認証を備えた、D2PAK-7 パッケージの車載認定 1200 V SiC MOSFET を発売しました。

- 2024年9月、STマイクロエレクトロニクスは、EVトラクションインバータ用の新世代の炭化ケイ素(SiC)電源技術を発表し、中型および小型の電気自動車でのSiC採用を拡大するために、より小型で効率的な750Vおよび1200V製品を提供しました。

- 2023 年 9 月、CDIL Semiconductors はインドの企業として初めて生産を開始しました。炭化ケイ素デバイス、国内で急増するEVおよび電力管理需要に対応することを目的としています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 21.3% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 車両タイプ別、アプリケーション別、コンポーネントタイプ別、電圧クラス別、および地域別 |

車種別 | · 乗用車 · 商用車 |

用途別 | · トラクションインバーター · オンボード充電器 (OBC) · DC-DCコンバータ · 補助電源およびエネルギー管理システム |

による コンポーネントの種類 | · SiC MOSFET · SiC ダイオード · SiC パワーモジュール |

による 電圧クラス | · 650V未満 · 650V~1,200V · 1,200V 以上 |

地理別 | · 北米 (車両タイプ別、アプリケーション別、コンポーネントタイプ別、電圧クラス別、および国別) o 米国 o カナダ o メキシコ · ヨーロッパ (車両タイプ別、アプリケーション別、コンポーネントタイプ別、電圧クラス別、および国別) o ドイツ o イギリス o フランス o ヨーロッパのその他の地域 · アジア太平洋 (車両タイプ別、アプリケーション別、コンポーネントタイプ別、電圧クラス別、および国別) o 中国 o 日本 o インド o 韓国 o その他のアジア太平洋地域 · その他の国 (車両タイプ別、アプリケーション別、コンポーネントタイプ別、電圧クラス別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 67 億 5,000 万米ドルで、2034 年までに 319 億 1,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 51 億 4,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 21.3% の CAGR を示すと予想されます。

車種別では乗用車セグメントが市場をリードしています。

急速な電動化は、SiC パワーデバイスの採用を促進し、業界の成長を推進する重要な要素です。

Infineon Technologies、STMicroelectronics、Wolfspeed、onsemi、ROHM Semiconductor、三菱電機が市場の主要企業です。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。