自動車サイバーセキュリティ市場規模、シェアおよび業界分析、形態別(組み込みセキュリティ(車載)およびスタンドアロンセキュリティ(外部))、車両タイプ別(ハッチバック/セダン、SUV、LCV、およびHCV)、推進力別(ICEおよび電気)、アプリケーション別(ADASおよび安全システム、ボディコントロールおよびコンフォートシステム、インフォテインメントシステム、パワートレインシステム、およびテレマティクスシステム)、セキュリティタイプ別(ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーション)セキュリティ、クラウド セキュリティ)、提供内容別(ハードウェア ベースのソリューションおよびソフトウェア ベ

主要市場インサイト

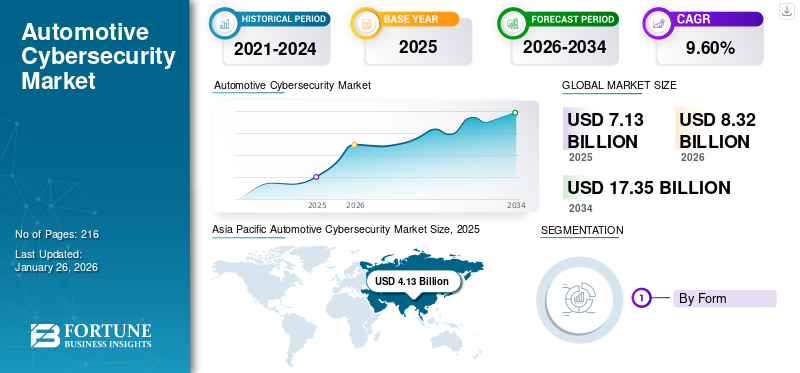

世界の自動車サイバーセキュリティ市場規模は2025年に71億3000万米ドルと評価され、2026年の83億2000万米ドルから2034年までに173億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.60%を示すと予測されている。アジア太平洋地域は2025年に57.97%の市場シェアで市場を支配した。

自動車サイバーセキュリティは、車両の電子システム、ソフトウェア、データを悪意のある攻撃から保護し、ECU、ゲートウェイ、センサー、OTA アップデート、車両とすべての通信にわたる安全性、プライバシー、機能の整合性を確保します。世界市場は、ソフトウェア定義の車両アーキテクチャ、電動化、接続性、および OEM やサプライヤーにライフサイクル全体を通じて設計によるセキュリティの組み込みを強制する規制上の義務によって動かされています。ソリューションは、ハードウェアの信頼のルート (HSM)、セキュア エレメント、セキュア ブート、IDS/IPS、セキュア ゲートウェイ、OTA プラットフォーム、SBOM、およびソフトウェア サプライ チェーン ツールに及びます。

主要なプレーヤーには、Bosch/ESCRYPT、NXP、Infineon、Continental、Denso、Harman、Vector、Karamba、GuardKnox、Autotalks、およびファームウェアの強化、テスト、およびマネージド セキュリティ サービスを提供する専門会社が含まれます。採用は世界中の OEM、Tier 1 サプライヤー、通信業者、モビリティ サービス プロバイダーに及びます。

新型コロナウイルス感染症(COVID-19)のパンデミックは市場に大きな影響を与え、デジタルおよびコネクテッドビークルテクノロジーへの移行が加速しました。リモートワークやデジタルサービスへの依存が高まることでサイバー脅威のリスクが高まり、堅牢なサイバーセキュリティソリューションの需要が高まっています。

しかし、サプライチェーンの混乱と自動車生産の減少により、当初は市場の成長が鈍化しました。サイバーセキュリティへの新たな焦点により、パンデミック後の安全な自動車技術への進歩と投資が促進されました。業界がソフトウェア デファインド ビークルに向けて加速する中、自動車サイバーセキュリティ市場はパンデミック後の時代に大幅な成長を遂げる態勢が整っています。コネクテッド カー、電動化、自動運転システムでは、重要な電子制御ユニット、車両ネットワーク、クラウド バックエンドを継続的に保護する必要があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車サイバーセキュリティ市場動向

高度な人工知能技術の導入が市場の発展を促進

人工知能の活用と、機械学習自動車サイバーセキュリティ市場の成長を促進すると予想されています。これらのテクノロジーにより、高度な脅威の検出と対応メカニズムが可能になり、サイバー脅威のリアルタイム分析と軽減が可能になります。 AI および ML アルゴリズムは異常を予測して特定できるため、潜在的な攻撃に対する事前の防御が可能になります。これらにより、サイバーセキュリティ対策の精度と効率が向上し、手動による監視や介入への依存が軽減されます。

さらに、サイバーセキュリティ ソリューションに AI と ML を統合することで、進化する脅威に対する継続的な学習と適応が可能になり、コネクテッドおよび自動運転乗用車の堅牢な保護が保証されます。この傾向はイノベーションを促進し、車両の安全性を強化しており、予測期間中に自動車分野における専用のサイバーセキュリティ ソリューションの需要を促進する態勢が整っています。

2022 年 11 月、国営組織 RISE (スウェーデン研究所) は、車両テストに焦点を当てた先進的なサイバーセキュリティ イニシアチブを開始しました。 RISE Cyber Test Lab for Automotive を使用すると、自動車業界は最先端のサイバー テクノロジーと世界的に最も厳格なテスト方法を利用して車両テストを実施できます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進する車両接続性の向上とモビリティ エコシステムのデジタル化

デジタル技術の車両への急速な統合は、自動車業界の決定要因となり、車両の設計、製造、運用の方法を根本的に再構築しています。現代の車両はもはや孤立した機械ではありません。これらはますます洗練され、外部ネットワークへの常時接続を備えたソフトウェア デファインド プラットフォームです。無線 (OTA) ソフトウェア アップデート、テレマティクス、高度なインフォテインメント システム、クラウドリンク ナビゲーション、車両間 (V2X) 通信などの機能により、車両はデータ ハブに変わりました。この拡大するデジタル フットプリントは利便性と効率性をもたらしますが、同時にサイバー攻撃の複数の侵入口も開きます。

したがって、自動車サイバーセキュリティ市場の需要は、拡大する攻撃対象領域を保護する必要性によって促進されています。たとえば、インフォテインメント システムとリンクすると、スマートフォン、クラウド サーバー、および支払いゲートウェイは、適切に保護されていない場合、悪用に対して脆弱になる可能性があります。同様に、車両とドライバーのデータをリアルタイムで収集するテレマティクス ユニットは、傍受や操作に対して脆弱です。ハッカーは、脆弱な暗号化プロトコルや古いファームウェアを悪用して、重要なシステムに不正にアクセスする可能性があります。

攻撃者が無線インターフェースを悪用して車両制御を妨害する遠隔侵入の可能性が、業界全体および規制当局の間で重大な警戒を引き起こしています。共有モビリティおよびフリート管理サービスの拡大により、堅牢なサイバーセキュリティの要件がさらに強化されています。コネクテッドカーのフリートが大量の機密の運用データや顧客データを生成すると、大規模なサイバーインシデントのリスクも比例して増大します。さらに、電気自動車 (EV) が市場シェアを獲得するにつれて、充電インフラとソフトウェア エコシステムへの依存により、新たな露出層が追加されています。

たとえば、充電ネットワークが侵害されると、地域規模で車両の可用性が混乱する可能性があります。接続性の強化に対する需要の高まりは、今後も衰えることはないと予想されます。その代わりに、超低遅延通信と自動運転技術を可能にする 5G の展開により、継続的なデータ交換に大きく依存するため、安全なデジタル インフラストラクチャへの依存が最も重要になるでしょう。その結果、自動車のサイバーセキュリティはサポート機能から、コネクテッド モビリティを実現する中核的な機能へと進化しました。業界は、信頼できるサイバーセキュリティ ソリューションがなければ、次世代自動車に対する消費者の信頼が損なわれ、導入率が直接脅かされることを認識しています。したがって、車両の接続性とデジタル化の増加が世界の自動車サイバーセキュリティ市場トレンドの主な推進力として機能し、モビリティ エコシステムのあらゆる段階にサイバー保護が確実に組み込まれるようになります。

2023 年 6 月、コンチネンタル オートモーティブは ISO/SAE 21434:2021 認証監査への準拠を達成し、組織全体に堅牢なサイバーセキュリティ管理システム (CSMS) を導入しました。 ISO/SAE 21434:2021 は世界的に認知された標準を確立し、自動車システムのライフサイクル全体にわたってサイバーセキュリティ リスクを効果的に管理するための包括的なフレームワークを提供します。

市場の制約

サイバーセキュリティ対策の統合の複雑さが市場の成長を抑制する可能性がある

現代の車両は、相互接続された電子コンポーネントの複雑なエコシステムであり、それぞれの電子コンポーネントをサイバー脅威から保護する必要があります。効果的なサイバーセキュリティを実装するには、多数のインターフェイス、プロトコル、ソフトウェア層を理解して保護する必要がありますが、これらのほとんどは技術的に難しく、時間がかかります。メーカーは互換性の問題に対処し、既存のシステムとのシームレスな動作を確保し、潜在的なパフォーマンスへの影響に対処する必要があります。

この複雑さには専門知識とリソースが必要ですが、一部の企業ではこれらが限られているか、費用がかかります。さらに、サイバー脅威の活発な性質により、継続的な更新と適応が必要となり、統合の取り組みはさらに複雑になります。ますます接続が進む環境で車両セキュリティの強化が緊急に必要とされているにもかかわらず、これらの要因が総合的に自動車業界における堅牢なサイバーセキュリティ ソリューションの導入を遅らせ、製品の導入を妨げています。

市場機会

人工知能と予測的脅威検出の統合

もう一つの有望な機会は、人工知能 (AI)機械学習から自動車のサイバーセキュリティまで。ファイアウォールやルールベースの侵入検知などの従来の防御メカニズムでは、新規または高度なサイバー脅威を検知する能力には限界があります。

しかし、AI を活用したシステムは、車両およびネットワーク データの大量のストリームを継続的に分析し、異常なパターンを特定し、被害が生じる前に攻撃を予測できます。たとえば、予測アルゴリズムは、ECU 間の通信における微妙な異常を検出したり、テレマティクス チャネル上で気付かれないような異常なアクティビティを特定したりできます。

これにより、自動車メーカーは、脆弱性にパッチを適用したり、侵害されたシステムをリアルタイムで隔離したりして、プロアクティブに対応することができます。さらに、AI ベースのソリューションは車両の進化に合わせて適応し、複数のモデルや地域にわたってスケーラブルな保護を提供します。

車両が移動するデータセンターにますます似てきているため、OEM やフリート オペレーターは、手動監視への依存を軽減する高度な自動化ソリューションを積極的に模索しています。 AI 主導のプラットフォームを提供するベンダーは、市場で差別化を図るだけでなく、継続的な監視とライフサイクル保護を求める規制の推進にも緊密に対応することになります。

これにより、サイバーセキュリティ専門家、OEM、ソフトウェア開発者間のパートナーシップに肥沃な土壌が生まれ、AIの統合が世界の自動車サイバーセキュリティ情勢における変革の機会として位置付けられます。

セグメンテーション分析

フォーム別

組み込みセキュリティ(車載)分野の成長を促進するサイバーセキュリティ技術の革新

市場は形態によって、組み込みセキュリティ (車載) とスタンドアロン セキュリティ (車外) に分類されます。

2024 年には、組み込みセキュリティ (車載) セグメントが市場を支配しました。ハードウェア セキュリティ モジュール (HSM)、セキュア ブートや Over-the-Air (OTA) アップデートにより、車両への組み込みセキュリティの導入が推進されています。これらのテクノロジーは、重要な車両システムを不正アクセスやサイバー攻撃から保護するのに役立ちます。

スタンドアロン セキュリティ (外部) セグメントは、予測期間中に最も急成長するセグメントとなる見込みです。政府および規制当局は、自動車業界に対して厳しいサイバーセキュリティ規制を施行しています。これらの規制を遵守するには、外部の脅威から車両を保護するための独立したセキュリティ対策が必要になることがよくあります。

2024 年 1 月、SAE と ISO は協力して、自動車業界におけるサイバーセキュリティの推進を目的とした 2 つの新しい文書を作成しました。これらの取り組みは、車両サイバーセキュリティ システム エンジニアリング委員会が主導し、新しい概念を導入し、道路車両のサイバーセキュリティ エンジニアリングに関する ISO/SAE 21434 規格に関連する補足的なガイダンスを提供します。この文書では、サイバーセキュリティ保証レベル (CAL) と標的型攻撃実現可能性 (TAF) について具体的に取り上げます。

車種別

SUV は多用途性と高い需要によりセグメントで主導的な地位を維持

車種別にみると、市場はハッチバック/セダン、SUV、LCV、HCVに分類されます。

2024 年には SUV セグメントが市場の主要なシェアを占めました。SUV は、その多用途性、広さ、安全性の認識により、世界中で乗用車の中で最も人気のある車両セグメントの 1 つになりました。この人気により、販売量が増加し、サイバーセキュリティの確保に重点が置かれるようになりました。

HCV セグメントは、予測期間中に商用車の分野でより高い成長率で拡大する態勢が整っています。最新の HCV は、ルートを追跡および最適化し、車両の状態を監視し、物流を管理する高度な車両管理システムと統合されています。データ侵害を防止し、運用効率を確保するには、これらのシステムを保護することが不可欠です。

推進力による

最新のICE車両による大量のデータの生成によりセグメントの拡大を推進

推進力に関しては、市場は ICE と電動に二分されます。

ICE セグメントは、2024 年に最大の市場シェアを保持しました。最新の ICE 車両は、運行情報、診断情報、個人情報などの大量のデータを生成および送信します。このデータを不正アクセスやサイバー脅威から保護することは非常に重要であり、効果的なサイバーセキュリティ ソリューションの必要性が高まっています。これにより、このセグメントの需要が高まります。

電気セグメントは、予測期間中に最も速い CAGR で成長すると予想されます。 EV はソフトウェアとデジタル システムに大きく依存しています。バッテリー管理、エネルギー効率、自動運転機能。これらの重要なシステムをサイバー脅威から保護することは、車両の安全性と信頼性を確保するために不可欠です。したがって、EV販売の増加は、予測期間中の市場の成長に直接寄与すると予想されます。

2022 年 7 月、DEKRA とトレンドマイクロ社内の車両セキュリティを専門とする子会社である VicOne は提携し、共同ソリューションを提供しました。自動車メーカーやサプライヤーが車両のセキュリティに関する新しい国際規制や基準に準拠できるよう支援することを目的としています。技術的な専門知識と認証サービスを活用して、サプライヤーが電気自動車業界に移行するのをサポートし、効率的な実装と世界的なセキュリティ基準への準拠を保証します。

用途別

ボディ コントロール & コンフォート システムは、幅広い電子システムの組み込みにより市場を独占

市場はアプリケーションごとに分類され、次のニーズに応えます。ADAS安全システム、車体制御および快適システム、インフォテインメント システム、パワートレイン システム、テレマティクス システム。

ボディ コントロールおよび快適システム部門は、2024 年に市場シェアの大部分を獲得しました。現代の自動車には、照明、空調制御、パワー ウィンドウ、シート調整など、ボディ コントロールと快適性のための幅広い電子システムが装備されています。これらのシステムの複雑さと統合には、潜在的な脆弱性を防ぐための強力なセキュリティ対策が必要です。この要因により、予測期間中のセグメントの成長が促進されると予想されます。

テレマティクス システム部門は、予測期間中に最も急速に成長する CAGR で拡大すると推定されています。自動化されたコネクテッド車両の進歩と展開は、通信とデータ交換のためのテレマティクス システムに大きく依存しています。サイバー脅威に対してこれらのシステムを強化することは、自動運転車やコネクテッドカーの保護と信頼性を確保するために不可欠であり、これにより、2024年から2032年の予測期間にわたってこのセグメントの成長が促進されると予想されます。

セキュリティの種類別

ネットワークセキュリティ分野の成長を促進するための車両の安全性に関する厳格な規制

市場は証券の種類ごとに分類されており、ネットワークセキュリティ、エンドポイント セキュリティ、アプリケーション セキュリティ、クラウド セキュリティ。

ネットワーク セキュリティ セグメントは、2023 年に最大のシェアを獲得して市場を独占しました。UNECE WP.29 で概説されているような車両の安全性とサイバーセキュリティに関する厳しい規制と基準により、堅牢なネットワーク セキュリティ対策が義務付けられ、自動車メーカーが先進的なソリューションへの投資を奨励しています。リモート診断、無線 (OTA) アップデート、フリート管理サービスの増加により、サイバー侵入を防ぐための安全なネットワーク接続の必要性が高まっています。

2023 年 2 月、自動車エンジニアリングの世界的リーダーである SEGULA Technologies と、自動車業界のサイバーセキュリティの専門家である C2A Security が提携し、自動車メーカーやモビリティ企業に幅広いサイバーセキュリティ サービスを提供しました。この連携により、サイバー脅威に対する車両の回復力を評価し、WP.29 や ISO/SAE 21434 などの新たな自動車セキュリティ規制や標準に準拠できるようになります。

アプリケーション セキュリティ部門は、検討期間中に高い成長率を記録すると予想されます。最新の車両には、インフォテインメント、ナビゲーション、診断、車両制御のための多数のアプリケーションが搭載されています。これらのアプリケーションを脆弱性や攻撃から保護することは不可欠です。これによりサイバーセキュリティ ソリューションの必要性が生じ、予測期間中にこの部門の成長が加速すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

提供によって

ハードウェアベースの強固なセキュリティ対策が求められるため、ハードウェアベースのソリューションセグメントが牽引

提供することで、市場にはハードウェアベースのソリューションとソフトウェアベースのソリューションが含まれます。

ハードウェアベースのソリューションセグメントは、2023 年の自動車サイバーセキュリティ市場シェアを独占しました。サイバーセキュリティUNECE WP.29 や ISO/SAE 21434 などの規制や標準では、多くの場合、サイバー脅威から保護するために堅牢なハードウェア ベースのセキュリティ対策が必要です。この要因がこの部門の成長を促進します。

ソフトウェアベースのソリューション部門は、検討期間中に高い成長率が見込まれると予想されます。コネクテッドカーの台頭により、車内外の通信チャネル、データ交換、ネットワークインタラクションを保護するためのソフトウェアソリューションのニーズが高まっています。したがって、現代の車両はサイバー脅威にさらされやすく、予測期間中にこのセグメントの成長が促進されると予想されます。

2024 年 10 月、ETAS GmbH、そのサイバーセキュリティ部門 ESCRYPT、およびハードウェア セキュリティ IP の著名なサプライヤーである Rambus は、戦略的パートナーシップを発表しました。両社は、Rambus の RT-640 組み込みハードウェア セキュリティ モジュール (eHSM) IP と ETAS の SoC セキュリティ ソフトウェア ソリューション ESCRYPT CycurSoC を統合したバンドル セキュリティ ソリューションを共同開発し、提供することを目指しています。この提携は、それぞれの業界向けの統合セキュリティ製品の強化を目指しています。

自動車サイバーセキュリティ市場の地域別見通し

自動車へのハイエンドシステム統合の出現がアジア太平洋地域の市場開発を促進

地域ごとに、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域にわたって市場が調査されています。

アジア太平洋地域

アジア太平洋地域は 2024 年に最大の市場を保持しました。これは、予測期間中に最も急速に成長する CAGR で発展したためと考えられます。この地域は路上を走る自動車の圧倒的な量を占めています。これらの車両には、サイバーセキュリティの脅威にさらされやすいインフォテインメント システムやその他の電子システムが少なくとも搭載されていることがほとんどです。さらに、位置共有および通信ベースのアプリケーションを備えた物流車両も市場の優位性に貢献します。しかし、ハイエンドの自動システム統合の出現と、電気自動車予測期間中にアジア太平洋地域の市場の急速な成長に貢献する準備ができています。

Asia Pacific Automotive Cybersecurity Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は、2024 年に 2 番目に大きな市場シェアを保持しました。北米におけるコネクテッドおよび自動運転車の高い導入率により、堅牢なサイバーセキュリティ対策の需要が高まることが予想されます。さらに、この地域には先進的な自動車技術導入の最前線に立つ複数のテクノロジー企業が含まれており、市場の成長を推進しています。 2024 年 4 月、自動車サイバーセキュリティの世界的リーダーである Argus Cyber Security は、ミシガン州デトロイトに新しい侵入テスト ラボの開設を発表しました。この最先端の施設は、米国道路交通安全局 NHTSA 法に基づくローカライズされたサイバーセキュリティ侵入テスト サービスに対する北米の OEM および Tier 1 サプライヤーからの需要の高まりに対応するように設計されています。

ヨーロッパ

ヨーロッパも市場の成長に大きく貢献しています。ドイツやイギリスなどには、自社の車両にハイエンド技術を搭載する大手高級車メーカーが存在します。これにより、地域市場でサイバーセキュリティ ソリューションのニーズが生じ、時間の経過とともに市場の成長が促進されます。 2020年11月、大学の研究者らが約2分でテスラ・モデルXの侵入と制御に成功した。彼らは、キーフォブ、Raspberry Pi、および交換用エンジン制御ユニットのみを使用して脆弱性を実証し、キット全体の費用は約 200 米ドルでした。

世界のその他の地域

世界のその他の地域には、ラテンアメリカ、中東、アフリカの小地域が含まれます。ブラジルとメキシコの自動車産業の拡大により、サイバー脅威から保護するサイバーセキュリティ ソリューションの需要が高まっています。この地域におけるコネクテッドカーとスマートカーの導入の増加は、市場成長の重要な推進力となっています。

競争環境

主要な業界関係者

適応型ソフトウェア プラットフォームと安全な ECU 統合により、自動車サイバーセキュリティにおける競争力を強化

世界の自動車サイバーセキュリティ市場は、BlackBerry、Infineon Technologies、NXP Semiconductors、ルネサス エレクトロニクス、Aptiv などの企業グループによって支配されており、これらの企業は、深いエンジニアリング専門知識、ハードウェアとソフトウェアの統合機能、および世界的な配信ネットワークを組み合わせています。これらのプレーヤーが提供するのは、組み込みセキュリティ、ネットワーク セキュリティ スタック、ライフサイクル管理システムを世界中の大手自動車メーカーに提供し、新たな標準への準拠と安全な無線アップデートを可能にします。増大する脅威に対処するために、企業は継続的にグローバル サービス インフラストラクチャを拡張し、リアルタイムの脅威検出と安全なドメイン コントローラー ソリューションに投資し、OEM と協力しています。安全なコネクテッドカーと V2X システムに対する規制上の要求により、その地位はさらに強化されています。たとえば、2024 年 4 月、ETAS は ESCRYPT のサイバーセキュリティ リアルタイム モジュールをインフィニオンの AURIX TC4X プラットフォームに統合し、複雑なソフトウェア デファインド ビークルを保護するためのベンダーの連携を示しました。この統合により、小規模ベンダーにとって高い参入障壁が形成され、車両プラットフォーム全体の標準化が加速され、技術的な深さ、世界的な展開、コンプライアンスへの対応を中心とした競争環境が形成されます。

プロファイルされた主要な自動車サイバーセキュリティ企業のリスト

- ハーマンインターナショナル(米国)

- コンチネンタル AG (ドイツ)

- ロバート・ボッシュGmbH(ドイツ)

- NXPセミコンダクターズ(オランダ)

- Aptiv PLC (アイルランド)

- カランバセキュリティ(イスラエル)

- ガードノックス (イスラエル)

- トリリウムセキュア(米国)

- エスクリプト (ドイツ)

- インフィニオン テクノロジーズ AG(ドイツ)

- オートトーク (クアルコム)

- ベクター インフォマティック GmbH(ドイツ)

- 株式会社デンソー(日本)

主要な業界の発展:

2025 年 9 月に、連邦重工業省傘下の国際自動車技術センター (ICAT) が自動車のサイバーセキュリティ認証プロセスを開発していると報告されています。 ICATは、M2M SIMの脆弱性を対象として、ハッキングのリスクに対抗するための自動車のサイバーセキュリティ認証を計画していると伝えられている。この動きにより世界的な安全基準が設定され、世界中で自動車のセキュリティが強化される可能性がある。

2025 年 9 月、ステランティスはグローバルな自動車サイバーセキュリティ標準を推進するために GlobalPlatform に参加しました。これにより、Software-Defined Vehicle(SDV)のサイバーセキュリティ標準化に関する業界間の協力が加速します。

パナソニック オートモーティブシステムズ株式会社は、開発から運用(車両出荷後)までの車両ライフサイクル全体の各フェーズ(設計、実装、評価、生産、運用)におけるセキュリティニーズに対応するため、2024年10月に車載サイバーセキュリティイノベーション「VERZEUSE」シリーズを拡充しました。今回の拡充により、これまで手作業で行われていたサイバーセキュリティ業務を自動化し、各フェーズの入出力情報を連携させるツールの導入により、車両ライフサイクル全体におけるセキュリティ対策の効率化と高品質な標準化を実現します。

2024 年 3 月、ボッシュは欧州連合の資金提供を受けた IPCEI-CIS/CUBE-C Cyber-Physical Systems Cloud Continuum プロジェクトに参加しました。このプロジェクトは、ソフトウェア デファインド ビークルの安全性とリアルタイムの重要なアプリケーションをサポートするエッジ クラウド インフラストラクチャを開発することを目的としています。ボッシュのリサーチとその子会社である ETAS は、エッジ/クラウドの連続体を介してコネクテッド ビークルの機能をサポートする、低遅延、エネルギー効率、リソース効率の高い方法の模索に取り組んでいます。

2024 年 2 月: 自動車サイバーセキュリティとスマート モビリティ テクノロジを専門とする企業である AutoCrypt は、包括的なサイバーセキュリティ テスト プラットフォームである AutoCrypt CSTP を導入しました。このプラットフォームは、UNECE の規則 155/156 および SAC の GB および GB/T 規格に準拠して、車両型式承認のための統合サイバーセキュリティ テストを容易にするために特別に設計されています。

レポートの範囲

世界の自動車サイバーセキュリティ市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。自動車サイバーセキュリティ市場予測は、最大の市場シェア、新たな機会、自動車業界の主要企業のプロフィールを含む、包括的な競争環境を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 9.60% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

形状

|

|

車両の種類

|

|

|

推進

|

|

|

応用

|

|

|

セキュリティの種類

|

|

|

オファリング

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は71億3000万米ドルと評価された。

自動車サイバーセキュリティ市場シェアは、予測期間(2026年から2034年)にわたって9.60%のCAGRで成長すると予想されています。

推進力に関しては、ICE セグメントが 2025 年に最大の市場シェアを獲得しました。

2025年、アジア太平洋地域の市場規模は41億3000万米ドルであった。

車両の接続性の向上により製品の需要が生まれ、市場の成長を促します。

主要企業には、Harman International、Aptiv、Karamba Security、Upstream Security、Argus Cyber Security などが含まれます。

2025 年にはアジア太平洋地域が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 216

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。