自動車サービス市場規模、シェアおよび業界分析、サービスタイプ別(定期メンテナンスサービス、磨耗部品交換、機械および電気修理、診断およびソフトウェア関連サービス、車体および塗装および衝突修理サービス)、サービスの性質別(予定および予定外)、車両タイプ別(乗用車、LCV、HCV)、サービスプロバイダータイプ別(認定OEM/ディーラーワークショップ、独立系)アフターマーケット ガレージおよび専門サービス チェーン)、推進力別 (ICE および電気)、および地域予測、2026 ~ 2034 年

自動車サービス市場規模と業界概要

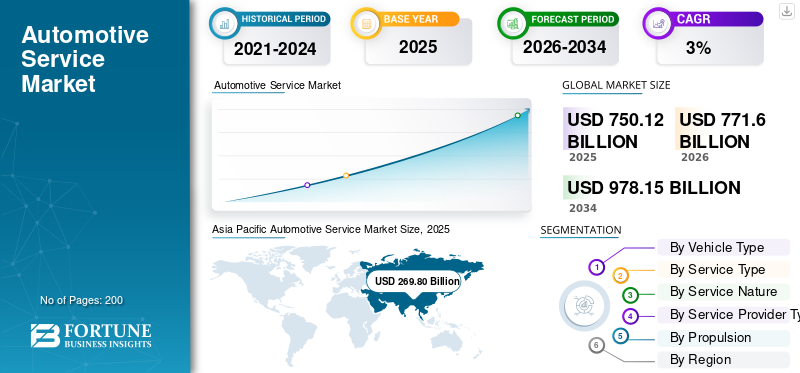

世界の自動車サービス市場規模は、2025年に7,501億2,000万米ドルと評価されています。市場は2026年の7,716億米ドルから2034年までに9,781億5,000万米ドルに成長すると予測されており、予測期間中に3.0%のCAGRを示します。アジア太平洋地域は、2025 年に 35.97% の市場シェアを獲得し、自動車サービス市場を支配します。

自動車サービスとは、最適なパフォーマンスを確保するための車両コンポーネントの検査、メンテナンス、修理、交換を指します。また、安全性、信頼性、規制基準に基づくメーカーとのコンプライアンスに関するサービスも含まれます。需要の高まり、技術の進歩、規制サポート、コスト効率、消費者の嗜好の変化などの主要な市場推進要因は、市場の成長と拡大を積極的に刺激します。

市場の主要プレーヤーには、ロバート・ボッシュGmbH、ブリヂストン株式会社、ミシュラン・グループ、モビビア・グループ、グッドイヤー・タイヤ・アンド・ラバー・カンパニーなどの大手メーカーやサービスプロバイダーが含まれます。これらの企業は先進的な設備技術で競争しており、 デジタル診断 統合、自動化、サービス効率の向上、進化する安全性と排出基準への準拠。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車サービス市場の重要なポイント

- 2025 年の市場規模: 7,501 億 2,000 万ドル

- 2026年の市場規模:7,716億ドル

- 2034 年の予測市場規模: 9,781 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 3.0%

- アジア太平洋地域は、2025 年に 35.97% のシェアを獲得し、自動車サービス市場を独占しました。

- 小型商用車セグメントは最も急速に成長しており、予測期間中に 4.0% の CAGR で拡大しました。

- 診断およびソフトウェア関連サービスは最も急速に成長しているサービス分野であり、CAGR 4.9% で拡大しています。

アジア太平洋地域

アジア太平洋地域は、自動車所有権の増加とサービスネットワークの拡大により、最大かつ急速に成長している市場です。

北米

北米は 2 番目に大きな市場であり、成熟した自動車エコシステムと老朽化した車両群に支えられています。

ヨーロッパ

ヨーロッパは、厳格な安全規制と予防保守の実践により、第 3 位の市場シェアを保持しています。

私たち。

市場は2026年に1,706億9,000万米ドルに達すると推定されており、世界収益の約22.1%を占める。

日本

市場は 2026 年に 453 億 7,000 万米ドルに達すると推定されており、これは世界収益の約 5.9% に相当します。

続きを読む

自動車サービス市場の動向

市場トレンドを形成するデジタル化とコネクテッド ワークショップ ソリューション

デジタル化とコネクテッド テクノロジーは、自動車の修理およびメンテナンス サービス業界を形作る主要な市場トレンドです。最新の機器は、精度と効率を向上させるために、クラウド接続、データ分析、ソフトウェアベースの診断との統合が進んでいます。接続されたワークショップ ソリューションにより、予知保全、リモート アップデート、リアルタイムのパフォーマンス監視が可能になります。ワークショップ管理プラットフォームとの統合により、ワークフローの透明性とリソースの利用率が向上し、OEM 認定サービス センターと独立したサービス センター全体での購入決定に影響を与えます。今日のワークショップでは、世界レベルで一貫して生産性の向上、ダウンタイムの短縮、顧客体験レベルの向上が追求されているため、このようなことが起こります。

- たとえば、2024 年 7 月、East Auto は、修理精度の向上、納期の短縮、最新の車両のソフトウェア主導のメンテナンスの統合を目的とした、新しい高度な診断システム、デジタル サービス ワークフロー、コネクテッド ワークショップ ツールを展示しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

車両基地の拡大と車両の老朽化によりサービス機器の需要を促進

世界の自動車市場の継続的な増加と車両の老朽化が、自動車サービス市場の成長の重要な推進力となっています。古い車両では、より頻繁な検査、メンテナンス、部品の交換が必要となり、整備工場への訪問回数が増加します。これにより、リフト、診断装置などの自動車サービス機器の需要が直接高まります。 液体管理システム。さらに、都市部および準都市部における自動車所有率の上昇により、サービスセンターの設置基盤が拡大し、長期にわたって世界中の地域全体で持続的な市場の成長をさらに支えています。

- 2025年4月、SIAMのデータは、インドが2024~25会計年度に2,840万台から増加し、3,100万台の自動車を生産したことを示した。国内自動車販売台数は2,560万台(うち二輪車1,960万台、乗用車430万台)に達し、走行車両数と長期サービス需要が拡大しました。

市場の制約

高額な初期投資とメンテナンスコストが最新テクノロジーの導入を抑制

自動車サービスでは、特に高度な診断システム、自動リフト、高精度アライメント装置、技術トレーニングなどに多額の初期投資が必要となることがよくあります。小規模で独立したワークショップは予算の制限に直面することが多く、最新のテクノロジーへの投資が制限されます。さらに、校正、ソフトウェア ライセンス、定期メンテナンスに関連する経常的な費用により、総所有コストが増加します。これらの財政的圧力は、買い替えサイクルを遅らせ、技術アップグレードを遅らせ、最終的にはコストに敏感な地域全体への広範な市場浸透を抑制し、全体的な投資の勢いをさらに大幅に制限します。

市場機会:

電動化とADASの複雑化が成長機会を生み出す

電動化の進展と先進運転支援システムの統合の増加により、市場に強力な成長の機会が生まれています。電気自動車およびハイブリッド自動車には、専門の診断ツール、バッテリー整備機器、整備工場内の安全インフラの強化が必要です。同様に、ADAS 搭載車両には、正確なキャリブレーション システムとソフトウェア主導のアライメント ソリューションが必要です。機能を積極的にアップグレードするサービスプロバイダーは、世界中の乗用車および商用車のサービスエコシステム全体で導入が加速するにつれて、新たな収益源にアクセスし、サービスを差別化し、競争力を強化することができます。

- 2023年6月、バーミンガムのオートメカニカで、Launch Tech UKはADAS Pro+やADAS Mobileを含む最新のADAS校正および診断ツールを展示し、数千の整備工場や技術者を魅了し、高度な校正ソリューションに対するワークショップの需要の高まりを強調しました。

市場の課題

熟練労働者の不足と市場導入に課題をもたらすトレーニングの必要性

熟練した技術者の不足とトレーニング要件の高まりは、市場にとって重大な課題となっています。高度な自動車サービスには、エレクトロニクス、ソフトウェア診断、EV システム、ADAS キャリブレーションの専門知識が必要です。多くのサービス センターは、時間とコストの制約により、従業員の継続的なスキルアップに苦労しています。技術的熟練度が不十分であると、機器の利用が制限され、サービスの品質が低下し、投資収益率が低下する可能性があります。この課題は、特に業界全体でますます顕著になっている急速な技術進歩と移行段階において、独立系および OEM 認定ワークショップの両方で自動車サービス市場の需要が高まっているにもかかわらず、依然として続いています。

自動車サービス市場セグメンテーション分析

車種別

広大な乗用車駐車場と高い運行頻度でセグメントをリード

車種に基づいて、市場は乗用車、LCV、HCVに分類されます。

の 乗用車 このセグメントは、その広大な世界的な車両駐車場と一貫したサービス要件により、市場を支配しています。タイヤ交換、ホイール調整、吊り上げ作業、診断、液体管理などの定期的なメンテナンス作業により、機器の継続的な使用が促進されます。都市部および準都市部における高い所有率と、個人用モビリティおよび共有フリートの普及が相まって、アフターマーケットの強い需要を維持しています。サービスセンターは乗用車と互換性のある機器を優先し、破壊的な移行ではなく安定した交換サイクルと段階的な技術アップグレードをサポートします。

- OICA によると、2024 年には約 6,750 万台の乗用車が販売され、2023 年と比較して 3% の増加に相当します。

小型商用車セグメントは最も急速に成長しており、予測期間中に 4.0% の CAGR で拡大します。このセグメントの成長は、電子商取引活動の増加、ラストワンマイル配送の拡大、都市部の物流車両の増加によって推進されており、これによりサービスの頻度と耐久性のある大容量のサービス機器に対する需要が高まっています。

サービスの種類別

高い交換頻度と予測可能なメンテナンス サイクルにより、摩耗部品の交換セグメントを支配

サービスの種類に基づいて、市場は定期メンテナンスサービス、磨耗部品交換、機械および電気修理、診断およびソフトウェア関連サービス、車体および塗装および衝突修理サービスに分類されます。

部品の劣化や定期的なメンテナンスの必要性が繰り返し発生するため、磨耗部品交換セグメントが市場の大半を占めています。タイヤ、ブレーキ、フィルター、フルード、サスペンションコンポーネントを頻繁に交換することで、一貫したワークショップ活動とサービス機器の継続的な利用が保証されます。摩耗しやすい部品に関連する予測可能な整備サイクルにより、車両カテゴリー全体で安定したアフターマーケット販売量がサポートされます。サービスセンターは引き続き、高スループットの交換タスクをサポートする機器を優先し、長期的なセグメントの優位性を強化します。

診断およびソフトウェア関連サービス部門は最も急速な成長を示しており、予測期間中に 4.9% の CAGR で拡大しました。増加中 車両の電動化、ソフトウェア主導のアーキテクチャ、ADAS 統合により、最新の車両全体で高度な診断ツール、校正システム、定期的なソフトウェア アップデートの需要が加速しています。

- 2025 年 11 月、Revv は AI を活用した自動車修理プラットフォームを拡張するために 2,000 万ドルを調達し、予測診断、修理見積り、ワークフローの自動化を強化して店舗運営を合理化し、顧客サービスを向上させました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービスの性質による

予防メンテナンスの重視と OEM が推奨する間隔により、定期サービスが主流

サービスの性質により、市場はスケジュール済みとスケジュール外に分けられます。

予防保守と OEM が推奨するサービス間隔の順守がますます重視されているため、定期サービスが市場の大半を占めています。定期的な検査、液体交換、診断、およびコンポーネントのチェックにより、ワークショップへの訪問が予測可能になり、機器の一貫した使用が促進されます。車両の複雑さの増大と保証に関連したサービスにより、計画的なメンテナンスの採用がさらに促進されます。さらに、フリート事業者やモビリティ サービス プロバイダーは、ダウンタイムを最小限に抑えるために計画的サービスへの依存を強めており、計画的サービスは市場で最大かつ最も急速に成長しているサービスとなっています。

- 2024 年 8 月、ウェスト コースト タイヤ & サービスは自動車修理事業をサン クレメンテ市場に拡大し、包括的なメンテナンス、タイヤ、診断サービスを追加して地域サービスの拠点を強化しました。

不定期サービスは、予測期間中に 2.8% の CAGR で成長すると予想されます。この部門の需要は主に予期せぬ故障、事故修理、コンポーネントの故障によって引き起こされ、計画的なメンテナンス活動よりも比較的ゆっくりとした着実な成長を支えています。

サービスプロバイダーの種類別

独立系アフターマーケットガレージの優位性を支える幅広いサービス範囲とコスト競争力

サービスプロバイダーの種類によって、市場は認定 OEM/ディーラー ワークショップ、独立したアフターマーケット ガレージ、および専門サービス チェーンに分類されます。

独立したアフターマーケット ガレージは、その広範囲にわたる存在感、コスト競争力のあるサービスの提供、および多様な車両ブランドやモデルに対応できる能力により、主流を占めています。これらのガレージは、大量の日常メンテナンス、磨耗による交換、基本的な診断を処理し、サービス機器の安定した利用を保証します。都市部および準都市部への強力な浸透と、柔軟な価格設定と迅速な納期を求める顧客の好みが相まって、圧倒的な市場シェアと持続的な機器需要を強化しています。

スペシャリスト サービス チェーンは最も急成長しているセグメントであり、予測期間中に 4.1% の CAGR で拡大します。このセグメントの成長は、標準化されたサービス品質、高度な診断機能、およびブランド化された複数拠点のサービス ネットワークに対する消費者の信頼の増大によって推進されています。

- 2024 年 9 月、クレイズ オートモーティブ サービス センターは、専門的なトランスミッション修理サービスを開始し、専門家による診断、高度な修理能力、訓練を受けた技術者によるメンテナンス ポートフォリオを拡大し、乗用車の複雑なドライブトレイン サービスに対する需要の高まりに対応しました。

推進力による

ICEセグメントの優位性を維持するために広範囲に設置された車両ベースと確立されたサービスインフラストラクチャ

推進力によって、市場はICEと電動に二分されます。

ICEセグメントは、その大規模な設置車両ベースと確立されたサービスエコシステムにより、市場を支配しています。 内燃機関 車両はオイル交換、排気整備、診断、機械修理などの頻繁なメンテナンスを必要とするため、定期的に整備工場を訪問する必要があります。訓練を受けた技術者と互換性のあるサービス機器を幅広く利用できるため、高い稼働率がさらに高まります。徐々に電動化が進んでいるにもかかわらず、内燃機関の ICE 車両は引き続きアフターマーケットでの重要な活動を生み出しており、市場収益における優位性を強化しています。

電気は最も急成長しているセグメントであり、予測期間中に 8.8% の CAGR を記録しています。 EVの急速な導入により、自動車分野のサービスネットワーク全体で専門的な診断、バッテリー保守機器、高電圧安全ツールの需要が高まっています。

- 国際エネルギー機関の報告によると、2024年の世界の電気自動車販売台数は1,700万台を超え、全世界の新車販売台数の20%以上を占め、中国が優勢でEVは引き続き力強い成長を続けている。

自動車サービス市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Automotive Service Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は市場を支配しており、急速な自動車駐車場の拡大、都市化の進行、中間層の所得水準の上昇により、最も急速に成長している地域でもあります。乗用車や小型商用車の所有権が増加することにより、整備頻度が増加しています。この地域はまた、独立したガレージの密集したネットワークからも恩恵を受けており、サービスだけでなくサプライチェーンも拡大しています。電気自動車とデジタル診断の導入が急速に進んでおり、機器の需要がさらに加速しています。

- 2024 年 7 月、イースト オートは、修理精度の向上、納期の短縮、最新の車両のソフトウェア主導のメンテナンスの統合を目的とした、新しい高度な診断システム、デジタル サービス ワークフロー、コネクテッド ワークショップ ツールを展示しました。

中国自動車サービス市場

中国は、大規模な自動車駐車場、密集したガレージネットワーク、高い整備頻度によって、2026年には約1,067億4,000万米ドルに達すると推定されており、世界市場の収益の約13.8%を占める。

日本の自動車サービス市場

日本は、車両の老朽化、厳格な検査基準、計画的なメンテナンス文化に支えられ、2026年には約453億7,000万ドルに達すると推定されており、世界市場の収益の約5.9%を占めるとしている。

インドの自動車サービス市場

インド市場は2026年に約644億米ドルと推定されており、急速な自動車保有台数の増加、都市部のガレージの拡大、予防整備の導入の増加により、世界市場の収益の約8.3%を占める。

北米

北米は自動車サービス市場で 2 番目に大きなシェアを占めており、予測期間中に 2.3% の CAGR で成長しています。この地域の確立された自動車エコシステム、一人当たりの高い自動車保有率、老朽化した自動車保有台数が、一貫したサービスと交換需要を支えています。高度なワークショップのインフラストラクチャと診断および調整装置の高い普及により、収益が維持されます。市場の成熟により新規設置が制限され、需要は主にサービスセンター全体の機器のアップグレードや技術的な置き換えによって促進されるため、成長は引き続き安定しています。

- 2025 年 4 月、Launch Tech USA は、AI を活用した PredictaFix の統合を自社の診断ツールに導入しました。これにより、CarTechIQ の AI を使用して DTC を分析し、根本原因に優先順位を付け、正確な修理提案を提供することで、診断を加速し、初回修理の精度を向上させました。

米国の自動車サービス市場

米国は、高い車両保有率、成熟した整備工場インフラ、安定した交換主導の整備需要に支えられ、2026 年には 1,706 億 9 千万米ドルに達すると推定されており、世界市場の収益の約 22.1% を占めます。

ヨーロッパ

ヨーロッパは、厳格な車両安全規制、排出基準、強力な予防保守文化によって、3 番目に大きな市場シェアを占めています。計画的な整備と定期検査の普及率が高いため、診断、調整、試験装置の需要が維持されています。 The region also showcases growing adoption of 電気自動車、専門的なサービスツールの必要性が高まっています。しかし、一部の国における自動車販売台数の伸びの鈍化と経済の不確実性により、アジア太平洋地域に比べて市場全体の拡大が鈍化しています。

- 2024 年 5 月、ステランティスが運営するユーロレパー カー サービスは、ネットワークの拡大、マルチブランドのサービス需要の高まり、ヨーロッパ、ラテンアメリカ、新興自動車サービス市場全体での部品供給の強化により、世界的に 2 桁の成長が続いていると報告しました。

ドイツの自動車サービス市場

ドイツは、強力な規制順守、高度な診断の使用、および定期サービスの高い普及率に支えられ、2026 年には 319 億米ドルに達すると推定されており、世界収益の約 4.1% を占めます。

英国の自動車サービス市場

英国の売上高は 2026 年に 257 億 9,000 万ドルに達すると予想されており、これは車両群の老朽化、強力なアフターマーケット ネットワーク、デジタル診断の採用の増加により、世界収益の 3.3% に相当します。

世界のその他の地域

世界のその他の地域では、中南米、中東、アフリカ全域でモータリゼーションの増加、サービスインフラの改善、車両保有台数の拡大に支えられ、緩やかな成長が見られます。その成長は、自動車所有の増加に伴う基本的なメンテナンスおよび修理サービスの需要の高まりによって推進されています。機器の普及率は先進地域に比べて依然として低いものの、組織化されたサービスセンターへの投資と都市モビリティの拡大により、長期的な市場の可能性が着実に向上しています。

- 2025 年 7 月、ステランティス ミドル イーストは Zofeur の送迎サービスを開始しました。これにより、選択された地域市場全体での玄関先での収集、サービス、返却を通じてシームレスな車両メンテナンスが可能になり、顧客の利便性が向上しました。

競争環境

主要な業界プレーヤー

競争の激しさを形成するための製品とサービスのエコシステムの統合とネットワークの拡張

この市場は、製品とサービスが混在するエコシステムを中心に構造化されており、適度に細分化された競争環境を特徴としています。競争は、世界的なサービス ネットワーク オペレーター、アフターマーケットの販売代理店、技術および機器のプロバイダーに及びます。ロバート・ボッシュGmbH、ブリヂストン・コーポレーション、ミシュラン・グループ、モビビア・グループ、グッドイヤー・タイヤ・アンド・ラバー・カンパニーなどの大手企業は、サービスネットワークの拡張、バンドルされたメンテナンスサービス、高度な診断、EVおよびADAS対応ソリューション、デジタルワークフロー統合を通じて競争しています。タイヤ主導のサービス会社は定期的な交換需要を活用し、テクノロジーを重視する企業はソフトウェア対応のプラットフォームとトレーニング サポートを通じてポジショニングを強化します。戦略的パートナーシップ、買収、ローカリゼーション戦略は、地理的範囲を拡大し、成熟市場と新興市場にわたる多様な車両サービス要件に対処するための鍵となります。

- In September 2025, Bosch introduced an AI-enabled diagnostic platform for multi-brand workshops, enabling faster fault detection, remote software updates, and improved compatibility with electric and software-defined vehicles, enhancing productivity for independent and authorized service centers globally.

主要な自動車サービス会社のリスト:

- Robert Bosch GmbH (Germany)

- Bridgestone Corporation (Japan)

- Michelin Group (France)

- Mobivia Groupe (France)

- Goodyear Tire & Rubber Company (U.S.)

- Snap-on Incorporated (U.S.)

- 3M Company (U.S.)

- ZF Friedrichshafen AG (Germany)

- Continental AG (Germany)

- LKQ Corporation (U.S.)

- Genuine Parts Company (U.S.)

- AutoZone, Inc. (U.S.)

- O’Reilly Automotive, Inc. (U.S.)

- Driven Brands Holdings Inc. (U.S.)

- Belron International Ltd. (U.K.)

主要な業界の発展:

- 2026 年 1 月: Bemer Motor Cars は、顧客エンゲージメントを強化し、販売および自動車サービス提供へのアクセスを合理化することを目的として、改良されたナビゲーション、強化されたサービス スケジュール ツール、拡張された車両情報を備えた新しく再設計された Web サイトを立ち上げました。

- 2025 年 12 月: ASE と WrenchWay は、雇用主、教育者、技術者を結びつけることで自動車技術者不足に対処するとともに、自動車サービス業界全体で認定の意識、キャリアパス、労働力開発を促進することを目的としたデジタル プラットフォームである ASE Connects を立ち上げました。

- 2025 年 10 月: Slate Auto は RepairPal と提携して、検証済みの修理およびメンテナンス サービスを自社のデジタル プラットフォームに統合し、信頼性の高い自動車メンテナンス ソリューションを求める車両所有者の透明性、信頼できるサービス アクセス、顧客の利便性を強化しました。

- 2025 年 9 月: Instant Car Fix は、車両メンテナンスおよび修理サービスにおける顧客エクスペリエンスと業務効率の向上を目的として、デジタル サービス予約、透明性のある価格設定、合理化されたワークショップ調整を可能にするテクノロジー主導の自動車修理プラットフォームを立ち上げました。

- 2025 年 7 月: ServiceUp は、フリート車両修理用のデジタル プラットフォームを拡張するために 5,500 万ドルを調達し、メンテナンス ワークフローの簡素化、修理の透明性の向上、商用フリート オペレーターとサービス プロバイダーの効率の向上を目指しました。

- 2025 年 2 月: ステランティスは、顧客の利便性の向上、整備工場訪問の削減、進化するサービス提供モデルのサポートを目的として、オンサイトでの車両修理とメンテナンスを可能にするモバイル修理サービス プログラムを 2025 年に開始する計画を発表しました。

- 2024 年 12 月: AAPEX 2024では、世界の自動車アフターマーケットを前進させるイノベーションに焦点を当て、診断、EVサービス、デジタルツール、サプライチェーンソリューションの進歩を紹介するとともに、進化するメンテナンスと修理のニーズに対応するために世界のメーカー、サービスプロバイダー、テクノロジーリーダーを結集しました。

レポートの範囲

世界の自動車サービス市場分析では、すべてのセグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 3.0% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | サービス タイプ、車両タイプ、サービスの性質、サービス プロバイダーのタイプ、推進力、および地域別 |

車種別 |

|

サービスの種類別 |

|

サービスの性質による |

|

サービスプロバイダーの種類別 |

|

推進力による |

|

地理別 | 北米 (サービス タイプ別、車両タイプ別、サービスの性質別、サービス プロバイダーのタイプ別、推進力別、および国別)

ヨーロッパ (サービス タイプ別、車両タイプ別、サービスの性質別、サービス プロバイダーのタイプ別、推進力別、および国別)

アジア太平洋 (サービス タイプ別、車両タイプ別、サービスの性質別、サービス プロバイダーのタイプ別、推進力別、および国別)

その他の国 (サービス タイプ別、車両タイプ別、サービスの性質別、サービス プロバイダーのタイプ別、および推進力別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 7,501 億 2,000 万米ドルで、2034 年までに 9,781 億 5,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 2,698 億米ドルでした。

市場は2026年から2034年の予測期間中に3.0%のCAGRを示すと予想されています

車種別では乗用車セグメントが市場をリードしています。

車両駐車場の拡大と車両の老朽化により、サービス機器の需要が促進されています。

市場の主要企業には、ロバート ボッシュ GmbH、ブリヂストン コーポレーション、ミシュラン グループ、モビビア グループ、グッドイヤー タイヤ アンド ラバー カンパニーなどが含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。