自動車用ブッシュ市場規模、シェア及び業界分析:用途別(サスペンション、エンジン、シャーシ、内装、排気、トランスミッション)、車種別(乗用車(ハッチバック/セダン、SUV)、商用車(LCV(軽商用車)、大型トラック、バス・コーチ、その他))、材質別 (ゴム、ポリウレタン、真鍮、アルミニウム、青銅、その他)別、地域別予測、2026-2034年

主要市場インサイト

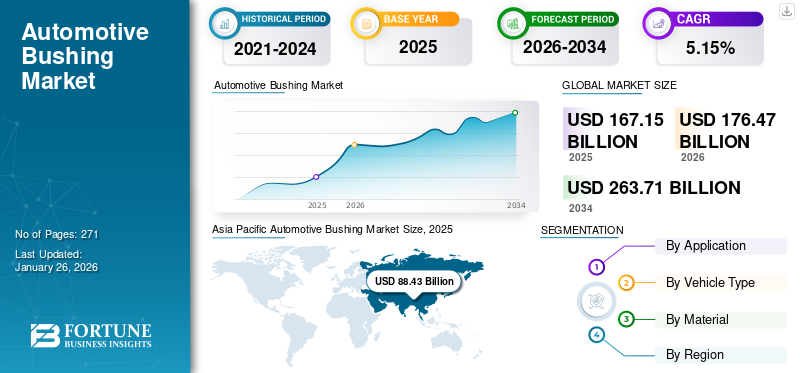

世界の自動車用ブッシュ市場規模は2025年に1,671億5,000万米ドルと評価され、2026年の1,764億7,000万米ドルから2034年までに2,637億1,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.15%を示すと予測されている。アジア太平洋地域は2025年に52.90%のシェアで世界市場を支配した。

ブッシングとも呼ばれる自動車の茂みは、車両のサスペンションとステアリングの可動部品をシャーシに接続するゴムまたはポリウレタンのコンポーネントです。それらはクッションまたはアイソレータとして機能し、乗り心地、ノイズ、騒音を減らしながら、乗り心地と取り扱いを改善します。

市場は活気に満ちた成長セクターであり、車両の生産の増加、自動車技術の技術的進歩、およびよりスムーズで静かな乗り物に対する消費者の需要によって支えられています。可動部品間のクッションとして機能するブッシングは、ノイズ、振動、過酷さ(NVH)を減らし、乗り心地の改善、車両の安定性の向上に不可欠です。

Continental AG、ZF、Sumitomo Riko Co.、Ltd。、Vibracoustic GmbHを含む多数のキープレーヤーが市場シェアを支配しています。市場のその他の重要なプレーヤーは、Boge Rubber&Plastics、Delphi Technologies、およびDupont de Nemours、Inc。です。これらの企業は、特に上級の市場での地位を強化するためのイノベーション、戦略的パートナーシップ、および合併&買収に焦点を当てています。ポリウレタンブッシング。

Covid-19のパンデミックは、サプライチェーン、生産、および需要のダイナミクスを混乱させたため、グローバル市場に深刻かつ多面的な影響を与えました。業界は大部分が回復していますが、パンデミックの影響は、サプライチェーンの再構築、材料不足、高度なブッシング技術の採用の加速など、市場動向を形成し続けています。パンデミックは、自動車部門のデジタル変換を加速し、予測維持ソリューションに重点を置いています。フリートオペレーターがダウンタイムとメンテナンスコストを最小限に抑えようとしたため、リアルタイムで摩耗や裂け目を監視するセンサー装備のスマートブッシングが牽引力を獲得しました。 ContinentalやBoschを含む企業は、データをクラウドプラットフォームに送信するIoT対応ブッシングを統合し、プロアクティブなコンポーネントの交換を可能にしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用ブッシング市場の主なポイント

- 2025年の市場規模: 1,671億5,000万米ドル

- 2026年の市場規模: 1,764億7,000万米ドル

- 2034年の予測市場規模: 2,637億1,000万米ドル

- CAGR: 2026年~2034年で5.15%

- アジア太平洋地域は、2025年に自動車用ブッシング市場で52.90%のシェアを占め、市場を支配しました。

- ゴム素材セグメントは、乗用車セグメントは2026年に63.22%のシェアを占めると予測されています

アジア太平洋

アジア太平洋は2026年に884億3000万米ドルに達しました2025年には、世界市場の52.90%を占める見込みです。

ヨーロッパ

ヨーロッパは2025年に332億3000万米ドルを記録し、市場の19.88%を占めました。

北米

北米は2025年に354億4000万米ドルを記録し、市場シェアは21.20%でした。

米国

EVの普及と車両の快適性への需要により、2026年までに254億6000万米ドルに達すると予測されています。

日本

堅調な自動車製造活動に支えられ、2026年までに108億3000万米ドルに達すると予測されています。

続きを読む

日本の自動車用ブッシング市場インサイト

日本では、走行時の振動や騒音を抑えつつ、車両の操縦安定性をしっかり高めたいというニーズが続く中、自動車用ブッシングへの関心が着実に強まっています。求められているのは、さまざまな路面環境でも性能を安定させ、長期使用でも劣化しにくく、整備性も損なわない“実用性の高い防振部品”です。電動車の普及により、車体軽量化や静粛性の強化が進む中、素材技術の改良や耐熱性・耐摩耗性の向上にも注目が集まっています。本レポートでは、世界の自動車用ブッシング市場の動きが、日本の車両開発やシャシー設計にどのような新たな価値と示唆をもたらすのかをわかりやすく示します。

自動車ブッシング市場の動向

スマートセンサー統合ブッシングの出現は、市場で支配的な傾向です

自動車ブッシング市場の成長を再構築する変革的な傾向は、自動車業界の接続、自律、および自律的、および自律的なシフトによって駆動されるスマートテクノロジーとセンサーをブッシングシステムに統合することです。電気自動車(EV)。ノイズと振動を抑えるために設計された伝統的なブッシング - リアルタイムのパフォーマンスの最適化が可能なアクティブなデータ駆動型システムに進化しています。このシフトは、車両の安全性の強化、予測的メンテナンス、およびパーソナライズされた運転体験、次世代モビリティの重要なイネーブラーとしてセンサー装備のブッシングを配置するための需要の高まりによって促進されます。主要なサプライヤーと自動車メーカーは、この傾向を活用するためにR&Dに多額の投資を行っており、最近の革新が材料科学IoTの融合を強調しています。

センサーと電子制御ユニット(ECU)のブッシングへの統合は、パラダイムシフトを示しています。これらの「スマートブッシング」は、振動頻度、温度、負荷応力、道路状況などの変数を監視し、車両制御システムにデータを送信して、サスペンションの剛性、安定性、乗り心地を動的に調整します。たとえば、2024年3月に、Continental AGの振動音分は、埋め込まれた加速度計とひずみゲージを使用して道路の欠陥を検出するアクティブなブッシュ技術を開始しました。このシステムは、車両のECUと通信してブッシングの剛性を即座に変更し、EVでキャビンの振動を最大50%削減します。同様に、2024年2月に、テネコのスマートブッシングプラットフォームが導入され、機械学習アルゴリズムを使用してコンポーネントの摩耗を予測し、プロアクティブなメンテナンスを可能にし、ブッシング寿命を30%延長しました。このような革新は重要です自動運転車(AVS)、一貫した乗り心地とセンサーの安定性が交渉不可能です。

EVとAVSの迅速な採用は、この傾向を加速しています。 EVは、静かなパワートレインを使用して、道路騒音の知覚性を増幅し、障害を積極的に打ち消すブッシングを必要とします。 2023年後半にリリースされたテスラのサイバートラックは、リアルタイムデータを使用してペイロードと地形に基づいて減衰力を調整するセンサーを含むブッシングを備えています。一方、AVSには、オンボードの信頼性を確保するために、超高速振動制御が必要ですセンサー。 2024年4月、APTIV PLCはZF Friedrichshafenと協力して、AVSのAI駆動型ブッシングを開発しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス

マーケットドライバー

高度なサスペンションシステムの台頭と車両の快適性がブッシングの需要を高める

世界市場は、乗り心地の快適性、処理精度、および全体的な車両パフォーマンスを高める高度なサスペンションシステムの需要の増加により、大幅な成長を遂げています。消費者が運転体験と自動車メーカーがキャビンの洗練を優先することについてより識別するにつれて、騒音、振動、および過酷さ(NVH)の削減におけるブッシングの役割が非常に重要です。この傾向は、メルセデスベンツ、BMW、アウディなどのブランドがサスペンションテクノロジーの境界を押し広げている高級車セグメントで特に顕著です。ただし、競争市場の重要な差別化要因になると、大衆市場の車両に至ります。

最新のサスペンションシステムは急速に進化しており、マルチリンクのセットアップ、適応ダンパー、エアサスペンションが、中距離車両でさえますます一般的になっています。これらの洗練されたシステムは、ブッシングに新たな需要を置き、振動の分離だけでなく、ホイールの動きの正確な制御も提供する必要があります。たとえば、最新のBMW 7シリーズは、ミリ秒で剛性を調整できる特別に設計された油圧ブッシングに依存するアクティブな役割安定化システムを特徴としています。 BMWの2023年の技術速報によると、これらの「アクティブコンフォートブッシング」は、ボディロールを最大60%減らし、粗い表面上の乗り心地を改善します。同様に、2024年のEクラスで導入されたメルセデスベンツの電子アクティブボディコントロールシステムは、センサー装備のブッシングを使用して、1秒あたり1,000回通信して、乗り心地を最適化します。これらの数字は、この技術的変化を強調しています。 IHS Markitによる2023年のレポートでは、北米とヨーロッパで販売されている新しい車両の42%が、2018年の28%から何らかの形の高度なサスペンションシステムを備えていることが明らかになりました。同じレポートでは、これらの高度なシステムを備えた車両は、従来のサスペンションよりも15〜20%のブッシングを使用していると推定しており、これらのブッシングは通常、特殊なデザインと材料のために30〜50%高くなります。

市場の抑制

原材料価格のボラティリティと市場の成長を妨げるサプライチェーンの混乱

自動車のブッシング市場規模を削減する重要な抑制要因は、サプライチェーンの混乱によって悪化した原材料価格の継続的なボラティリティであり、生産コストと運用上の不確実性を強化しました。主に天然ゴム、ポリウレタン、オレゴン州から作られた自動車ブッシング合成ゴム、商品市場とグローバルロジスティクスネットワークに大きく依存しています。最近の地政学的な緊張、気候関連の課題、およびパンデミック後の経済的変化は、価格の変動と供給の不安定性を悪化させ、メーカーの収益性と成長する需要を満たす能力に直接影響を与えています。

ブッシングの主要な材料である天然ゴムは、タイ、インドネシア、ベトナムなどの主要な生産者からの制約のある供給により、かなりの価格の急増を経験しています。 2023年3月、ゴムのニュースは、不利な気象条件、労働力不足、肥料コストの上昇に起因する、自然のゴム価格の前年比30%の上昇を報告しました。たとえば、世界の天然ゴム出力の35%を担当するタイは、2022年から2023年に長期にわたるモンスーンの雨に直面し、ラテックス収量を減らしました。同時に、インドネシアは植林の拡大を制限する森林破壊政策と争った。石油から派生した代替品である合成ゴムは、同様に脆弱です。ロシアとウクレインの紛争とOPEC+生産削減の影響を受けた原油の価格の不安定性は、合成ゴムコストを上げています。代替または在庫のヘッジ戦略は費用がかかり、物流的に複雑であるため、柔軟性が限られているブッシングメーカーをブッシングメーカーを去る天然と合成のゴムへのこの二重の依存関係があります。

地政学的な混乱により、サプライチェーンがさらに断片化されました。たとえば、ロシア・ウクレーン戦争は、などの重要な化学物質の出荷を混乱させましたカーボンブラックゴム補強材で使用され、東ヨーロッパを介して物流ルートを妨げました。 2023年2月のサプライチェーンダイブ分析では、欧州の自動車サプライヤーの40%が原材料の配送の遅延に直面し、ブッシングなどのコンポーネントのリードタイムを20〜30日延長したことが強調されています。同様に、米国と中国の貿易の緊張は引き続き反響し、したがって市場の成長を妨げています。

市場機会

スマートブッシングとIoTおよびセンサーテクノロジーの統合は、市場にとって変革的な機会になる可能性があります

市場は、電気自動車(EV)の台頭だけでなく、ような高度な技術の統合によっても駆動される大幅な成長を遂げています。モノのインターネット(IoT)従来の自動車コンポーネントへのセンサーシステム。最も変革的な機会は、スマートブッシング、センサーが埋め込まれた革新的なコンポーネントの開発にあり、摩耗、振動、パフォーマンスのリアルタイム監視を可能にします。これらのインテリジェントブッシングは、接続された、自律的、予測的なメンテナンスソリューションへの自動車業界のシフトと一致し、耐久性、コスト効率、パフォーマンスの最適化を提供します。

センサーテクノロジーとIoT接続の最近の進歩により、自動車サプライヤはブッシングを「スマート」コンポーネントとして再考することができました。たとえば、2024年4月、コンチネンタルAGは、アクティブな視点ブッシングを使用してブッシングテクノロジーのブレークスルーを発表しました。これにより、マイクロセンサーを統合してストレス、温度、劣化をリアルタイムで監視しました。これらのセンサーは、データを車両制御システムに送信し、予測メンテナンスアラートを可能にし、サスペンションパフォーマンスを動的に最適化します。 Continentalは、このような技術が商業艦隊で計画外のダウンタイムを最大30%減らすことを強調し、物流と乗車サービスの重要な問題点に対処しました。

2024年3月、ZF Friedrichshafenは、自動運転車用に明示的に設計された次世代のインテリジェントブッシングを発表しました。これらのブッシングは、高度なエラストマーと複合材料を使用してノイズ、振動、および過酷さ(NVH)を最小限に抑えますが、埋め込まれたセンサーは自律運転システムにフィードバックを提供し、乗り心地の快適さと安定性を高めます。 ZFは、ブッシングが精度を向上させることを強調しましたリダーセンサーデータを歪める可能性のある振動を減らすことにより、カメラシステムは、自動運転車の安全性と信頼性の重要な要因です。

セグメンテーション分析

アプリケーションによって

サスペンションブッシングの採用を促進するための高級および軽量車両の需要の急増

アプリケーションにより、市場はサスペンションエンジン、シャーシ、インテリアエキゾースト、トランスミッションに分割されます。

サスペンションセグメントは、2024年に最高のシェアを保持し、最も急速に成長しているセグメントでもあります。サスペンションセグメントは、乗り心地の快適さと車両の安定性を高めるための需要の増加により、大幅な成長を遂げています。現代の車両、特に電気と高級車、一意の重量分布とトルク特性を管理するための高度なサスペンションシステムが必要です。たとえば、2024年6月、Bosch Automotive Survice Solutionsは、頑丈なサスペンションブッシングを効率的に取り外して設置するために設計された新しいツールキットを導入し、サスペンションのメンテナンスとパフォーマンスの向上に業界の焦点を強調しました。

サスペンションセグメントの後にトランスミッションが続きます。よりスムーズな運転体験の需要と相まって、現代の伝達の複雑さの増加は、高度な伝送ブッシングの必要性を促進しました。高度な送信を含む新しい車両技術に関連するより高い負荷とストレスを処理できるブッシングの需要は、セグメントの成長を促進しています。

他のすべてのセグメントにはかなりの成長があります。エンジンブッシングは、シャーシと乗客のコンパートメントからエンジンの振動を分離し、NVH(騒音、振動、および過酷さ)の削減に貢献します。エンジンコンパートメントの高温や圧力に耐えることができる耐久性のあるブッシングは重要です。

シャーシブッシングは、サスペンションを車体に接続し、取り扱いと安定性を向上させます。それらは、特に電気電源を備えた車両で、堅牢なシャーシ構造を提供するために不可欠です。

インテリアブッシングは、乗客の快適さ、キャビン内のノイズの吸収、振動に不可欠です。

排気ブッシングは、排気システムの振動を分離し、滑らかな動作を確保し、ノイズを最小限に抑えます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車両タイプごとに

需要の増加、可処分所得の高まり、都市化により、SUVの採用が強化されました

市場は、車両の種類によって乗用車(ハッチバック/セダン、SUV)に分割され、商用車(LCV(軽い商用車)、大型トラック、バス、コーチなど)。

乗用車セグメントは、世界中の乗用車の需要が高いため、市場を支配すると予想されています。ハッチバックとセダンのブッシングの需要は、快適さと騒音の低減に対する消費者の期待が高まっているために増加しています。ハッチバックとセダンの車両は、快適さ、燃料効率、手頃な価格を優先し、騒音、振動、および過酷さを減らすために高品質のブッシングを必要とします(NVH)。ポリウレタンなどの高度なブッシング材料の統合複合材料、乗り心地を向上させ、コンポーネントの寿命を拡張します。

- たとえば、2024年1月、ルノーSAは、C SUV、B+ SUV、電気自動車を含むインドでの5つの新しい乗用車の発売を発表し、高性能の自動車ブッシングを統合して、快適な基準を満たしています。

オフロード能力とより重い構造で知られるSUVは、増加した負荷とストレスを処理するために堅牢なブッシングソリューションを必要とします。 SUVの世界的な人気の高まりにより、これらの条件に耐えることができる専門的なブッシングの需要が急増しています。 SUVセグメントの最速の成長は、ブッシングテクノロジーの進歩がより重くパフォーマンス指向の車両の要求を満たすことを可能にすることにより、市場全体の拡大に貢献しています。

商業車両セグメントは、特にLCVおよび重いトラックセクターで製造と販売の増加に起因する大幅な成長を遂げると予想されています。バンなどのLCVピックアップトラック、さまざまな輸送ニーズに使用され、特に重要な条件では、耐久性と寿命のためにブッシングが必要です。頑丈なトラックでは、重い負荷や荒れた地形に耐えるために堅牢なブッシングが必要であり、このセグメントの需要のかなりの部分に貢献しています。バスとコーチは、特に長距離旅行中に、乗客の快適さと安定性のためにブッシングを必要とします。このカテゴリには、軍用車両や、ブッシングが重要な役割を果たすその他のニッチアプリケーションを含む専門の車両が含まれています。これらの車両はパフォーマンスとNVHを最適化するために異なるブッシング材料と設計を必要とするため、電気自動車(EV)とハイブリッド車の傾向もブッシング市場に影響を与えています。

素材によって

重要な振動減衰特性と費用対効果は、ゴムのセグメント成長に貢献しています

市場は、材料によって、ゴム、ポリウレタン、真鍮に分割されます。アルミニウム、ブロンズ、その他。

ゴムは、その優れた振動減衰特性と費用対効果のため、ブッシングに支配的に使用される材料のままです。ただし、ゴム製技術の進歩により、高ダンピングゴム成分の開発につながります。

- たとえば、2024年2月、Sumitomo Rubber Industriesは、タイの施設での高減衰ゴムコンポーネントの生産を増やすために5,000万米ドルの投資を発表し、アジア太平洋地域内の自動車産業における振動制御の必要性に対処しました。

ポリウレタンブッシングは、予測期間中により高いCAGRで成長すると予想されます。ゴム。それらは、パフォーマンスと頑丈なアプリケーションで成長しています。バイブラコースティックを含むメーカーは、ポリウレタンで作られたステアリングコラムブッシングを提供して、振動を減らし、ドライバーがより安全で快適な運転体験を可能にします。

アルミニウムブッシングは、軽量で耐食性が良好であるため、大幅な成長を経験しており、体重減少が重要な用途に適しています。自動車業界が燃料効率と排出削減に焦点を当てていることは、車両の製造におけるアルミニウムブッシングの採用を促進しています。真鍮、青銅、その他のセグメントは、市場でかなりの成長を遂げています。

自動車ブッシング市場の地域見通し

地域では、市場は北米、ヨーロッパ、アジア太平洋、その他の世界に分類されています。

アジア太平洋

Asia Pacific Automotive Bushing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

中国と日本の自動車コンポーネント産業がアジア太平洋地域で市場の成長を促進する

アジア太平洋地域は、この地域の自動車産業の成長により、2024年に自動車ブッシング市場シェアを支配しました。この地域における高度な自動車活動への投資の増加は、市場の成長を促進すると予想されています。 「インドのメイク」や「スタートアップインド」など、インドと中国の支援的なイニシアチブは、自動車コンポーネント向けの高度な製造施設の開発を促進する予定です。この地域での産業活動の増加による大規模な商用車の需要の高まりは、アジア太平洋地域の自動車ブッシング市場規模を促進すると予想されています。

ヨーロッパ

ヨーロッパは、フォルクスワーゲンAG、ステランティスNV、メルセデスベンツグループAG、バイエリッシュモーターンウェルケ(BMW)AG、ルノーSAなど、多くの大手自動車メーカーが存在するため、2024年に大きな市場シェアを獲得しました。これらのプレーヤーは、高品質のインテリアを持つ高度な高級車の開発に焦点を当てています。これらの高度な高級車は、乗客の旅行体験の品質と安全性を向上させるためにブッシングを統合しています。

北米

北米は、研究開発を強調する自動車セクターを設立し、パフォーマンスと効率を改善する洗練されたエンジンブッシュの採用につながりました。主要な自動車メーカーの存在と強力なサプライチェーンは、市場の拡大をさらにサポートしています。米国市場は、車両の快適性と燃料効率の向上、電気自動車の台頭(EV)、自律技術への投資などの要因によって駆動される急速に成長しています。

世界の残り

残りの世界は大きな成長を経験しています。この拡張は、車両の生産の増加、電気自動車の採用、厳しい環境規制、車両のパフォーマンスと快適性の向上の需要などの要因によって促進されます。メーカーは、高度なブッシング技術と材料を開発し、これらの地域の自動車産業の進化するニーズを満たすために自分自身を位置づけることにより、これらの傾向に対応しています。

競争力のある風景

主要業界のプレーヤー

Vibracoustic SEは、その膨大な製品の提供と広範な市場の存在によって推進されて、大手マーケットプレーヤーになる態勢が整っています

振動性SEは、ブッシングに特化した焦点を備えた、自動車の騒音、振動、および過酷さ(NVH)ソリューションのグローバルリーダーとして存在します。彼らの製品ポートフォリオには、両方に合わせて調整されたシャーシブッシング、エンジンマウント、サスペンションシステムなど、幅広いコンポーネントが含まれます。内燃焼エンジン(ICE)車両とバッテリー電気自動車(BEV)。 2023年2月、Vibracousticは、BEVに関連する重量とNVHの課題の増加に対処するために設計された最適化されたシャーシブッシングを導入しました。これらのブッシングは、耐久性と乗り心地を高めるために、低硬化ゴム化合物と革新的なデザインを備えています。

Sumitomo Riko Company Limitedは、自動車ブッシングを含む防止防止ゴム成分を専門とする別の著名な日本のサプライヤーです。広範な製品ラインナップには、エンジンマウント、サスペンションブッシング、およびその他のNVH関連コンポーネントが備わっており、多様な車両に対応しています。同社は、ポリマー材料の専門知識を活用して、電化電力型の電源を含む最新の車両の進化する需要を満たす製品を開発しています。 Sumitomo Rikoの世界的なフットプリントは、アジア、北米、ヨーロッパに及び、国際的なOEMと密接に協力することができます。研究開発への彼らのコミットメントは、継続的なイノベーションを保証し、自動車関連部門の信頼できるパートナーとして彼らを位置づけます。

プロファイリングされた主要な自動車ブッシング会社のリスト

- 大陸AG(ドイツ)

- ZF Friedrichshafen AG(ドイツ)

- Jotex Rubber Industrial Co.、Ltd。(台湾)

- Sumitomo Riko Company Limited(日本)

- Dupont de Nemours、Inc。(米国)

- Boge Rubber&Plastics(ベルギー)

- 振動音響SE(ドイツ)

- Hyundai Polytech India Pvt。 Ltd.(インド)

- ノラタネ(オーストラリア)

- ハッチンソンポールトラ(フランス)

主要な業界の開発

- 2025年5月、MahleはHDテクノロジーを発表し、韓国の元の機器部品に対する優位性を主張しています。 Mahle HDの技術的能力には、Mahle HDボールピン、Mahle HDラバーブッシング、Mahle HDスタビライザーリンクが含まれます。

- 2025年4月、グローバルな自動車の騒音、振動、および過酷さ(NVH)の専門家であるVibracousticは、プレミアム電気ピックアップトラックの運転快適さと体験を大幅に向上させる最先端のソリューションを設計しました。エアスプリング、ジャウンセバンパー、ハイドロブッシングは、不要な励起に取り組み、全電気ピックアップトラックのパフォーマンスをサポートします。

- 2025年3月、Dupont Electronics&Industrial内の主要な材料ソリューションおよびシステム設計パートナーであるDupont Interconnect Solutions(ICS)は、信号の完全性と電力管理の課題に対処します。

- 2024年4月、高品質の自動車のスペアパーツの大手ディストリビューターであるWinpartは、著名なスペアパーツのサプライヤーであるKavo Partsとの独占的なパートナーシップを発表しました。乗用車ヨーロッパの軽い商用車。この戦略的アライアンスは、顧客に手頃な価格の幅広いトップ層製品を提供するというウィンパートのコミットメントにおける重要なマイルストーンを示しています。

- 2023年6月、ヒュンダイポリテックメキシコはコアウイラで拡大しました。同社は既存の工場を拡大するために1300万米ドルを投資し、2400万米ドルの累積投資に達しました。新しい拡張機能は、熱成形、精密注入、ステアリング部品、アンチビブレーションシステム、ダストカバー、さまざまなゴム部品によるプラスチックの自動部品の製造用です。

報告報告

グローバルな自動車ブッシング市場レポートは、詳細な市場分析を提供し、大手企業、車両の種類、設計、テクノロジーなどの重要な側面に焦点を当てています。これに加えて、このレポートは最新の市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 5.15% |

|

ユニット |

価値(10億米ドル)ボリューム(百万単位) |

|

セグメンテーション |

応用

車両タイプ

材料

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2034年までに2637億1000万米ドルに達すると予測されている。

市場は、予測期間中に5.15%のCAGRで成長すると予想されています。

高度なサスペンションシステムの台頭と車両の快適性の上昇ブッシング需要。

アジア太平洋地域は2025年に市場をリードしました。

アジア太平洋地域のブッシング市場規模シェアは、2025年に884億3000万米ドルであった。

Continental AG、Vibracoustic SE、およびZF Friedrichshafen AGは、業界で事業を展開している主要な市場プレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 271

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート