自動車用ロギングデバイス市場規模、シェアおよび業界分析、接続タイプ別(セルラー(4G/5G LTE)、衛星、Bluetooth / 短距離)、車両タイプ別(乗用車、LCV、および HCV)、販売チャネル別(OEM およびアフターマーケット)、アプリケーション別(コンプライアンス、安全性、車両管理、保険、およびメンテナンス)、および地域予測、2026 ~ 2034 年

車載用ロギングデバイスの市場規模と将来展望

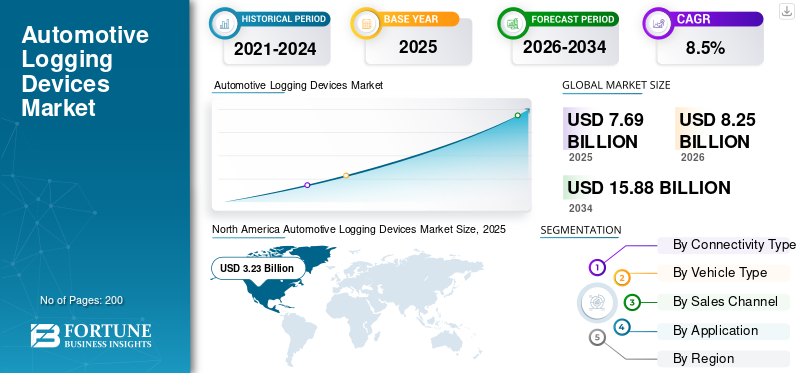

2025年の自動車用ロギングデバイス市場の規模は76億9,000万米ドルと評価された。同市場は、2026年の82億5,000万米ドルから2034年までに158億8,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は8.5%になると見込まれている。2025年、北米は42.0%の市場シェアを占め、自動車用ロギングデバイス市場を牽引した。

自動車ロギングデバイスは、運転活動、エンジンデータ、車両の動き、およびコンプライアンス情報を自動的に記録するために車両に取り付けられる電子システムです。エンジン制御モジュールまたはオンボードのリモート診断ポートに接続し、携帯電話、衛星、または規制報告、フリート管理、安全監視、運用の最適化のためのペア接続。この市場は主に、電子ロギング デバイス (ELD) やタコグラフの要件、車両のデジタル化の増加、リアルタイムの運用可視性の必要性などの規制義務によって動かされています。電子商取引物流の急速な成長、燃料効率への注目の高まり、テレマティクスベースの保険の拡大も、製品の採用を加速させています。さらに、予測メンテナンスと 4G/5G 接続へのアップグレードの需要により、デバイスの交換とサブスクリプションベースの収益が世界的に増加しています。市場の主要企業には、Geotab Inc.、Samsara Inc.、Trimble Inc.、Verizon Connect、Continental AG (VDO)、Motive、EROAD Ltd.、および Powerfleet が含まれます。市場の傾向は、統合ハードウェアと SaaS モデル、AI 主導の分析、OEM 組み込みテレマティクス システムへと移行しています。ベンダーは世界的に拡大し、5G 接続を強化し、コンプライアンス、安全性、フリート最適化ソリューションをバンドルして定期的なサブスクリプション収入を増やしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用ロギングデバイスの市場動向

規制のデジタル化の拡大によりコンプライアンス主導の導入が加速

世界中の政府は商業輸送のデジタルコンプライアンスフレームワークを強化し、自動車用ロギングデバイスの採用を増やしています。運転時間の電子記録の義務化、国境を越えた施行の調和、監査証跡の厳格化により、車両は手動ログから認定電子システムへの移行が促されています。この規制のデジタル化により、初回の設置が増加するだけでなく、標準の進化に応じて構造化されたアップグレード サイクルも生まれます。施行メカニズムがテクノロジー中心になるにつれ、車両は改ざん防止機能があり、リアルタイムレポートが可能な接続デバイスを導入する必要に迫られています。

- 2023 年 8 月、欧州連合はモビリティ パッケージに基づいて新規登録された大型車両にスマート タコグラフ バージョン 2 を搭載することを義務付け、加盟国全体でデジタル監視要件を強化しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

電子商取引物流の急速な拡大によりデバイスの導入が増加

電子商取引とラストワンマイル配送ネットワークの持続的な拡大により、コネクテッドライトとネットワークの数が増加しています。大型商用車運用上の可視性が必要なため、自動車用ロギングデバイス市場の成長が促進されます。物流事業者は、高回転の配送サイクルにおけるルート効率、燃料使用量、ドライバーの行動、車両の稼働時間を監視するためにログデバイスを利用しています。フリートの規模が拡大するにつれて、ディスパッチを最適化し、ダウンタイムを短縮するために一元化されたデータ プラットフォームが不可欠となり、それによってハードウェアとサブスクリプションの導入が加速されます。国境を越える貨物量の増加により、コンプライアンスと車両分析の必要性がさらに高まっています。

- 2024 年 4 月、米国国勢調査局は、電子商取引売上高の継続的な成長を報告し、テレマティクスの導入を支援する配送活動の構造的な拡大を強調しました。

市場の制約

高額な初期費用と統合の複雑さが市場の成長を抑制する

ハードウェアの先行投資、設置費用、定期的なサブスクリプション料金は、小規模で独立したフリート オペレーターにとって大きな障壁となる可能性があります。従来の車両システムとの統合、データ移行の課題、ドライバーのトレーニング要件により、導入はさらに複雑になります。発展途上地域では、一貫性のない施行により緊急性が低下し、コストへの敏感さがさらに顕著になります。大規模なフリートはスケールメリットの恩恵を受けますが、断片化された通信事業者は、コンプライアンスの期限が迫って対応が必要になるまでアップグレードを遅らせることがよくあります。さらに、地方における接続の信頼性の問題により、認識される価値が制限され、コスト重視の市場全体への急速な浸透が妨げられる可能性があります。

市場機会

AI 対応の予測フリート エコシステムへの移行が成長の可能性を生み出す

人工知能の進歩とエッジコンピューティングは、ロギングデバイスをインテリジェントなフリート管理プラットフォームに変換しています。デバイスは、コンプライアンスを超えて、予知保全、ドライバーのリスク スコアリング、燃料の最適化、保険の分析をサポートするようになりました。 5G ネットワークが拡大するにつれて、より高いデータ スループットにより、リアルタイム ビデオ テレマティクスと高度な安全性の統合が可能になり、新たな収益源が生まれます。 OEM に組み込まれたテレマティクス モジュールにより、工場でインストールされたログ ソリューションの機会がさらに生まれます。

- 2025 年 9 月、Geotab Inc. は、コネクテッド カーのサブスクリプションが全世界で 500 万件を超えたと発表し、データ駆動型のフリート インテリジェンス プラットフォームに対する需要の拡大を浮き彫りにしました。

市場の課題

データセキュリティとサイバーセキュリティのリスクによる運用上の課題

ロギングデバイスが携帯電話ネットワークを介して車両やドライバーの機密データを送信するため、サイバーセキュリティのリスクとデータプライバシーの懸念が高まっています。車両管理者は、暗号化された通信、安全なファームウェアのアップデート、および地域のデータ保護規制への準拠を確保する必要があります。違反が発生すると、艦隊の運航が混乱し、評判が損なわれ、規制上の罰則につながる可能性があります。クラウド プラットフォームへの依存が高まると、サイバー脅威にさらされる機会が増大し、堅牢なセキュリティ アーキテクチャの必要性が強調されます。

- 2024 年 5 月、米国サイバーセキュリティ・インフラセキュリティ庁 (CISA) は、次の点を強調するガイダンスを発行しました。サイバーセキュリティコネクテッド ビークルとテレマティクスのエコシステムにおけるリスクが増大し、安全な導入フレームワークの重要性が強化されています。

セグメンテーション分析

接続タイプ別

広範囲にわたる 4G/5G ネットワーク カバレッジにより、セルラー接続のリーダーシップが強化されます。

接続タイプに基づいて、市場はセルラー (4G/5G LTE)、衛星、Bluetooth/短距離 (ペア システム) に分類されます。

携帯電話接続は、広範なグローバル モバイル ネットワーク カバレッジ、衛星システムと比較したハードウェア コストの削減、およびクラウドベースのフリート プラットフォームとのシームレスな統合により、車載ロギング デバイス市場で最高のシェアを保持しています。リアルタイムのコンプライアンス レポート、無線アップデート、およびスケーラブルなサブスクリプション モデルにより、同社のリーダーシップがさらに強化されます。 5G 導入の拡大により、高度な分析とビデオ テレマティクスの低遅延データ転送が強化されます。

衛星セグメントは、予測期間中に 10.4% の CAGR で成長すると予測されています。

車種別

フリートベースのモビリティサービスの拡大により乗用車セグメントの優位性が強化

車両タイプに基づいて、市場は次のように分類されます。乗用車、LCV、HCV。

乗用車が主なシェアを占めるのは、配車サービス、エントリーレベルのレンタカー、企業向けモビリティ サービスにおいて車両の運行台数が多いためです。これらの車両では、保険テレマティクス、ドライバーの行動監視、業務効率化のため、ログ記録デバイスを導入するケースが増えています。大型車両のコンプライアンス義務はより強力ですが、旅客機全体の数値上の強みが、より高い設置台数をサポートします。

- 2024 年 2 月、Uber は世界中で 700 万人を超えるアクティブ ドライバーを報告し、テレマティクス需要を支える電気自動車乗用車の規模を強調しました。

HCV セグメントは、予測期間中に 9.1% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

販売チャネル別

OEM テレマティクス統合の増加により工場出荷時のチャネル リーダーシップが強化

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

自動車メーカーが工場出荷時に装着されたテレマティクス ユニットやデジタル コンプライアンス システムを新しい車両に直接統合するフォーム ファクターが増えているため、OEM が優勢です。組み込みシステムは、より優れたデータ統合、保証調整、サイバーセキュリティ管理、ライフサイクル サービス契約を提供し、フリート購入者が OEM インストールのソリューションを好むよう促します。この移行により、バンドルされた接続サービス タイプを通じて経常収益がサポートされます。

- 2024 年 1 月、ゼネラル モーターズは組み込み OnStar 接続サービスを全社に拡大すると発表しました。商用車プラットフォームを強化し、OEM 主導のテレマティクス統合を強化します。

アフターマーケットセグメントは、予測期間中に 8.6% の CAGR で成長すると予測されています。

用途別

規制執行の強化によりコンプライアンスアプリケーションのリーダーシップを維持

市場はアプリケーションに基づいて、コンプライアンス、安全性、フリート管理、保険、メンテナンスに分類されます。

電子ログの義務化とタコグラフ規制により、運転時間と車両活動の認定されたデジタル記録が義務付けられているため、コンプライアンスは引き続き重要です。規制監査と国境を越えた貨物の監視により、特に北米とヨーロッパで継続的な需要が維持されています。コンプライアンス主導のインストールでは、定期的な交換サイクルやサブスクリプションの更新も発生します。

- 2024 年 12 月、欧州委員会は国境を越える大型車両に対するスマート タコグラフの改修期限を施行し、コンプライアンス主導の需要を強化しました。

フリート管理セグメントは、予測期間中に 9.5% の CAGR で成長すると予測されています。

自動車用ロギングデバイス市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Automotive Logging Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

厳格な規制執行、成熟した車両のデジタル化、商用車全体へのテレマティクスの高い普及により、北米は2026年に世界市場で41.4%のシェアを獲得すると予想されている。米国の ELD 指令により、州間通信会社全体で電子ログが制度化され、安定した設置ベースと定期的な交換需要が生まれました。主要ベンダーの強力な存在感、サブスクリプションの普及率の高さ、安全性と分析モジュールの統合が収益の優位性をさらに支えています。この成長は、ソフトウェアのアップグレード、5G 対応接続の拡大、物流および貨物輸送ネットワーク全体にわたる AI ベースのフリート最適化ツールの統合によって推進され、引き続き安定しています。

米国の自動車用ロギングデバイス市場

米国市場は連邦自動車運送事業者安全局の ELD 指令によって動かされており、サービス時間遵守のための電子ログが義務付けられています。高い貨物量、大型大型トラックの保有台数、SaaS の普及により、安定した需要が強化されています。交換サイクル、サイバーセキュリティのアップグレード、高度なフリート分析の統合により、OEM チャネルとアフターマーケット チャネルの両方で経常収益の成長が維持されます。 2026 年の市場規模は 21 億 5,000 万米ドルになると予想されます。

ヨーロッパ

ヨーロッパは力強く安定した成長を示しており、タコグラフ規制や国境を越えた貨物のコンプライアンス要件に支えられ、2025年には21億6,000万米ドルに達し、2026年までに22億9,000万米ドルに達すると予想されています。スマート タコグラフ バージョン 2 への移行と加盟国間の改修期限により、体系的なアップグレード需要が生まれています。ヨーロッパは、確立された商業輸送路、高度な規制執行、テレマティクスと排出ガス監視および安全システムとの統合の増加から恩恵を受けています。アジア太平洋地域と比較すると比較的成熟していますが、フリートインフラストラクチャの着実な近代化とデジタルコンプライアンスの拡大が見られます。小型商用車収益の漸進的な成長を推進し続けます。

英国の自動車用ロギングデバイス市場

英国市場は、商用車のタコグラフへの準拠と、国内および国境を越えた貨物をサポートする強力な物流活動によって形成されています。 EU 離脱後の規制と EU の輸送基準との整合により、デジタル ログの採用が維持され続けています。フリートの近代化への取り組み、電子商取引の配送量の増加、統合された安全性およびテレマティクス ソリューションの展開の増加が市場の成長を支えています。市場は 2026 年までに 2 億 5,000 万米ドルに達すると予想されます。

ドイツの自動車用ロギングデバイス市場

ドイツはヨーロッパの主要な物流拠点であり、商用車の密度が高く、デジタルタコグラフの施行が強力です。市場は、予測期間中に 7.6% の CAGR で成長すると予想されます。この国の先進的な自動車エコシステムは、OEM が設置するテレマティクスの統合をサポートしています。輸出主導の貨物輸送と産業輸送ネットワーク全体の車両管理インフラの近代化により、需要はさらに強化されています。

アジア太平洋地域

アジア太平洋市場は最も急速に成長しており、規制枠組みの拡大、物流需要の高まり、新興国全体での車両のデジタル化の加速により、予測期間中に11.4%のCAGRを示しています。商用車の人口が多いことと、車両追跡基準の強化が導入を推進しています。急速な都市化、国境を越えた貿易の成長、4G/5Gの普及の高まりにより、デバイスの導入がさらに促進されています。成熟した欧米市場と比較して、アジア太平洋地域は初回導入の可能性が大きく、その結果、予測期間全体でより高い CAGR が得られます。

中国の自動車用ロギングデバイス市場

中国市場は、広範な貨物輸送活動、輸送監視に対する政府の強力な監視、デジタルインフラの急速な拡大に支えられ、予測期間中にCAGR 10.7%で成長すると予想されています。大規模な物流ネットワークと安全性と運用の透明性への関心の高まりにより、テレマティクスの導入が促進されています。コネクテッドカープラットフォームと物流管理システムの統合により、高度なロギングデバイスの需要が増加しています。

日本の自動車用ロギングデバイス市場

日本は着実な成長を維持しており、先進的な車両管理慣行と商業輸送の法規制順守要件により、2026年までに1億8,000万米ドルに達すると予想されています。高い技術対応力と広範なコネクテッド ビークル統合により、OEM 主導の展開がサポートされます。ドライバー人口の高齢化も、安全性と業務効率を高めるためのデジタル監視システムの導入を促進しています。

インドの自動車用ロギングデバイス市場

インドでは急速な導入が進んでおり、AIS-140 車両追跡要件と物流および電子商取引分野の拡大により、2026 年にはそのシェアが 20.7% になると予測されています。輸送デジタル化政策の強化と車両の形式化の増加により、ロギングデバイスの設置が加速しています。費用対効果の高いセルラーベースのソリューションが主流であり、大規模な商用車全体でのスケーラブルな導入をサポートします。

世界のその他の地域

その他の地域では、段階的な規制改革とフリート最適化のメリットに対する意識の高まりに支えられ、緩やかではあるものの成長が改善しています。導入の状況はラテンアメリカ、中東、アフリカの市場全体で均一ではなく、主に法執行の強化とインフラ整備の状況に影響を受けます。国境を越えた貿易の増加、公共交通機関の近代化、石油・ガスおよび鉱山物流におけるテレマティクスの普及拡大が、着実な拡大に貢献しています。ただし、全体的なシェアは他の地域に比べて低いままです。

競争環境

主要な業界プレーヤー

コンプライアンス主導のイノベーション、SaaS 統合、戦略的パートナーシップが自動車用ロギング デバイスの競争を形作る

世界の自動車ロギングデバイス市場の傾向は、規制主導の需要、SaaS プラットフォームの急速な進化、AI 対応の車両インテリジェンスの統合の増加によって特徴付けられています。 Geotab Inc.、Samsara Inc.、Trimble Inc.、Motive、Verizon Connect、Continental AG (VDO)、EROAD Ltd.、Powerfleet などの大手企業は、認定されたコンプライアンス ソリューション、スケーラブルなクラウド プラットフォーム、高度なドライバー分析、マルチネットワーク接続機能を通じて競争しています。企業は、サブスクリプションベースのフリート管理、安全監視、およびハードウェアをバンドルすることで差別化を図っています。予知保全経常収益を高めるためのサービス。競争の激しさは、OEM テレマティクス統合、5G アップグレード、サイバーセキュリティに重点を置いたデバイス アーキテクチャによってさらに形成されます。ベンダーは、リアルタイムのデータ収集処理を改善し、国境を越えたコンプライアンスをサポートするために、通信事業者、半導体プロバイダー、エンタープライズ ソフトウェア会社との戦略的提携を通じて世界的に拡大しています。

プロファイルされた主要な自動車用ロギングデバイス企業のリスト

- ジオタブ社(カナダ)

- 株式会社サムサラ(私たち。)

- トリンブル社(米国)

- オムニトラックス LLC(私たち。)

- ベライゾンコネクト(米国)

- テレトラック・ナブマン(米国)

- コンチネンタル AG (VDO) (ドイツ)

- ガーミン社(スイス)

- ゾナーシステムズ社(米国)

- TomTom Telematics (オランダ)

- 株式会社イーロード(ニュージーランド)

- ミックステレマティクス株式会社(南アフリカ)

- インシーゴ株式会社(私たち。)

- Intangles Lab Pvt. Ltd.(インド)

- 艦隊の完成 (カナダ)

主要な産業の発展

- 2026年2月: ダイムラー・トラック・ノース・アメリカ (DTNA) は、フレイトライナーのオーナー・オペレーターおよび小規模フリートがコネクテッド・サービスを通じてコンプライアンスと計画を改善できるよう支援するため、クラス 8 との戦略的パートナーシップを発表しました。この展開は、まず新しい Cascadia モデルをターゲットにしており、サードパーティのコンプライアンス/ロギング ツールが工場接続トラック プログラムに統合される OEM エコシステムの拡大を示しています。

- 2026年2月: FMCSA の ELD プログラム更新により、Forward Thinking Systems の Field Warrior ELD (BYOD) がサービス時間データの記録と転送に使用できることが確認され、準拠したログ ソリューションに対する継続的な規制監視が反映されました。このような公式リストの更新は、監査や執行のために登録済みデバイスを使用する必要があるフリートの購入決定に直接影響を与える可能性があります。

- 2026年2月: Geotab Inc. は、携帯電話と衛星接続を融合してカバレッジ デッド ゾーンでの可視性を維持するトラッカーを含む、GO Anywhere アセット トラッキング ファミリを導入しました。この製品の拡張は、ダウンタイムと損失を削減するために、ログ記録装置のエコシステムがトレーラー、機器、混合フリート資産にどのように拡張されているかを浮き彫りにします。

- 2026年1月: Motive は、統合された車内デバイスでのエッジ コンピューティング (プロセッサ/AI 能力)、ステレオ ビジョン、およびハンズフリー コミュニケーションをアップグレードする AI Dashcam Plus を発売しました。安全性を重視しながらも、ビデオ、ドライバー イベント、コンプライアンス記録を単一の接続されたハードウェア スタックにバンドルする車両が増えているため、このリリースはロギング エコシステムにとって重要です。

- 2025年11月: Motive と GEICO は、商用車両の安全性を向上させ、Motive AI ダッシュカムとテレマティクスを使用する保険契約者に潜在的な保険節約を提供するパートナーシップを発表しました。このコラボレーションは、保険プログラムがログに記録された運転イベントやリスク信号とどのように結びついており、コネクテッドログおよび安全ハードウェアの導入を促進していることを浮き彫りにしています。

レポートの範囲

自動車用ロギングデバイス市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査を提供します。これには、市場調査のダイナミクスと、予測期間中に市場を推進すると予想される傾向に関する詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収に関する情報を提供します。市場予測は、最も重要な世界市場シェア、新たな機会、自動車業界の主要企業のプロフィールなど、包括的な競争環境を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.5% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 接続タイプ別、車両タイプ別、販売チャネル別、アプリケーション別、および地域別 |

| 接続タイプ別 |

|

| 車種別 |

|

| 販売チャネル別 |

|

| 用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 76 億 9,000 万米ドルで、2034 年までに 158 億 8,000 万米ドルに達すると予測されています。

2025 年のヨーロッパの市場価値は 21 億 6,000 万米ドルでした。

この市場は、2026 年から 2034 年にかけて 8.5% の CAGR で成長すると予想されています。

販売チャネル部門ではアフターマーケット部門が市場をリードしました。

ELD やタコグラフの要件などの規制義務、車両のデジタル化の増加、リアルタイムの運用可視化の必要性が市場の勢いを高めています。

主要な市場プレーヤーには、Geotab Inc.、Samsara Inc.、Trimble Inc.、Verizon Connect、Continental AG (VDO)、Motive、および EROAD Ltd が含まれます。

2025 年には北米が最大の市場シェアを占めます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。