自動車用電動パワーステアリング市場規模、シェアおよび業界分析、車両タイプ別(ハッチバック、セダン、SUV、LCV、およびHCV)、車両推進力別(ICE、HEV、PHEV、およびBEV)、ステアリングアーキテクチャ別(コラムアシストEPS(CEPS)、ピニオンアシストEPS(P-EPS)、ラックアシストEPS(R-EPS)、およびステアバイワイヤ(SbW))、コンポーネント別(モーター、ECU/コントローラー、センサー、ラック/コラム機械アセンブリ、ソフトウェアとキャリブレーション) および地域予測、2026 ~ 2034 年

自動車用電動パワーステアリングの市場規模と今後の見通し

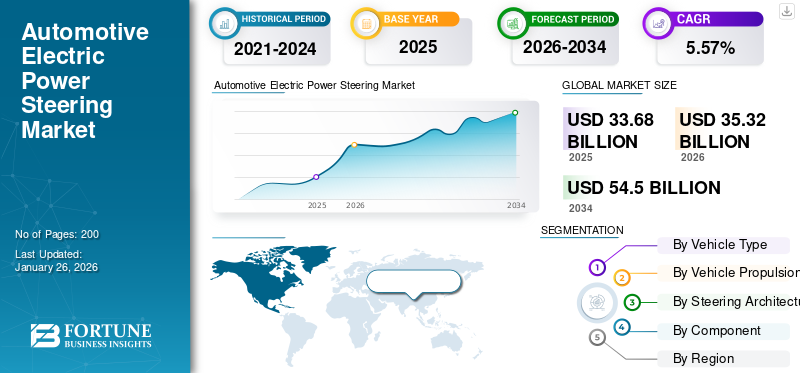

世界の自動車用電動パワーステアリング市場規模は、2025年に336億8,000万米ドルと評価され、2026年の353億2,000万米ドルから2034年までに545億米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.57%を示すと予測されている。アジア太平洋地域は2025年に58.42%の市場シェアを占め、自動車用電動パワーステアリング市場を支配した。

自動車用電動パワーステアリング (EPS) システムは、従来の油圧セットアップを電気モーターとセンサーに置き換え、運転条件に基づいてステアリング支援を提供します。 EPS は乗用車や商用車に広く採用されており、燃料効率を高め、排出ガスを削減し、ハンドリングを改善します。市場は、厳しい燃費基準と排出基準、車線維持支援や自動運転などの先進機能に対する需要の高まり、電気自動車やハイブリッド車の生産増加によって牽引されています。センサー技術の進歩、先進運転支援システム (ADAS) との統合、軽量設計がさらなる成長をサポートします。電動パワーステアリングはステアバイワイヤの革新も可能にし、自律型および次世代モビリティソリューションの重要なコンポーネントとして位置づけられています。

市場の主要企業には、ジェイテクト株式会社、ロバート ボッシュ GmbH、Nexteer Automotive、ZF フリードリッヒスハーフェン、NSK Ltd が含まれます。これらの企業はステアリングの革新を重視しています。センサー、制御アルゴリズム、ADAS との統合により、車両の安全性とパフォーマンスが向上します。 OEM との戦略的パートナーシップ、軽量かつエネルギー効率の高い設計への投資、ステアバイワイヤ技術の進歩により、OEM は世界中で電気自動車、ハイブリッド自動車、自動運転車の導入を強力にサポートしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用電動パワーステアリング市場の主なポイント

- 2025年市場規模:336億8,000万米ドル

- 2026年市場規模:353億2,000万米ドル

- 2034年市場予測規模:545億米ドル

- 年平均成長率(CAGR):2026年~2034年に5.57%

- アジア太平洋地域は、2025年に58.42%のシェアを占め、自動車用電動パワーステアリング市場を支配しました。

- SUVセグメントは、2026年に市場の33.73%を占めると予測されています。

- 内燃機関(ICE)車両セグメントは、2026年に73.02%の市場シェアを占め、市場をリードすると予測されています。

アジア太平洋

アジア太平洋地域の市場規模は、2025年に196億7,000万米ドルとなり、2026年には207億4,000万米ドルに達すると予測されています。

北米

北米市場は、2025年に64億2,000万米ドルを占め、2026年には66億9,000万米ドルに達すると予測されています。

欧州

欧州市場は、2025年に60億8,000万米ドルとなり、2026年には62億8,000万米ドルに達すると予測されています。

米国

先進運転支援システム(ADAS)の採用拡大を背景に、市場は着実な成長が見込まれています。

日本

強力な自動車製造基盤と技術導入の進展に支えられ、市場は着実に成長すると予想されています。

続きを読む

日本の自動車電動パワーステアリング市場インサイト

グローバル展開を視野に入れる日本企業にとって、自動車電動パワーステアリング市場は高度化する車両制御技術や電動化の進展を背景に、精密性・効率性・信頼性を兼ね備えた先進ソリューションが求められる重要分野として注目されています。安全性強化や省エネルギー性能の向上に対する期待が高まる中、日本市場特有の品質基準やモビリティ戦略に適合した高度なステアリング技術への需要は着実に拡大しており、グローバル競争力を高めたい企業にとって大きな成長機会となっています。

市場ダイナミクス

市場の推進力:

二酸化炭素排出量削減への需要の高まりにより EPS の導入が促進

自動車の電動パワーステアリング システムは、そのエネルギー効率の高い設計により、油圧ステアリングに取って代わることが増えています。油圧システムとは異なり、EPS はステアリング入力が必要な場合にのみ電力を消費するため、燃費の向上と炭素排出量の削減に直接貢献します。特にヨーロッパ、北米、アジア太平洋地域では、CO₂ 排出量の削減と燃料効率の向上に対する規制の圧力が高まり、導入がさらに加速しています。自動車メーカーが持続可能なモビリティに焦点を移すにつれ、EPS はパフォーマンスを向上させながら厳しい基準を満たせる重要な要素として浮上しています。軽量で環境に優しいステアリング ソリューションへの需要により、自動車電動パワー ステアリングは世界的な自動車変革において重要なコンポーネントとなっています。 2025年9月、クノールブレムゼはバスワールド2025で同社初のバス用電動パワーステアリングシステムを発表し、パワーオンデマンド機能を強調した。このイノベーションは、ステアリングの安全性を強化し、車両の排出ガスを削減し、持続可能なモビリティの目標に適合することを目的としています。今回の発表では、次世代商用車の効率性とコンプライアンスを実現する重要な要素として電動パワーステアリングが強調されています。

市場の制約:

高い開発コストと複雑な統合により EPS の拡張が制限される

自動車用電動パワーステアリング システムは高い成長の可能性があるにもかかわらず、開発コストと統合コストが高いため制約に直面しています。高度な EPS テクノロジーには、高度なセンサー、電子制御ユニット、および電気モーター、製造コストが上昇します。このコストの課題は、価格に敏感な市場や、採用が依然として限られている低コスト車両セグメントにとって特に重要です。さらに、電動パワーステアリングをADASおよびステアバイワイヤ機能と統合するには、正確な校正と厳格な安全性テストが必要となり、研究開発費はさらに増大します。これらの要因は小規模メーカーの参入を妨げ、市場全体の普及を遅らせることがよくあります。規模の経済と広範な技術標準化が達成されるまでは、高いコスト負担が引き続き制約となると予想されます。

市場機会:

自動運転との統合により大きなチャンスが生まれる

自動運転車および半自動運転車の急速な開発は、自動車の電動パワーステアリング システムに大きなチャンスをもたらしています。自動車電動パワーステアリングは、機械的なリンクを排除し、自動運転機能の正確な電子制御を提供するステアバイワイヤ技術を実現する上で中心的な役割を果たします。自動車メーカーやサプライヤーは、車線維持、自動駐車、自動運転ナビゲーションをサポートできるインテリジェントステアリングシステムに投資しています。より安全でコネクテッドで自動化された車両に対する消費者の需要が高まるにつれ、電動パワーステアリングは精度と応答性を確保するために不可欠なものとなっています。この移行により、EPS はステアリング ソリューションとしてだけでなく、次世代モビリティの基盤としても位置付けられ、長期的に大きな市場機会が開かれます。 HIRAINは2025年3月に商用車向け24V電動パワーステアリングシステムの量産を発表した。コンパクトでエネルギー効率の高い設計は、高度な運転支援機能をサポートし、過酷な環境に耐える堅牢性を備え、油圧ステアリング アーキテクチャと電子ステアリング アーキテクチャの両方と統合されており、よりスマートで軽量なステアリング ソリューションに向けた業界の勢いを強調しています。

市場の課題:

過酷な条件下での信頼性の確保が製品採用の課題となる

自動車電動パワーステアリング市場の主要な課題の 1 つは、温度変化、湿気への曝露、振動、電気的干渉などの極端な条件下での信頼性を確保することです。油圧システムとは異なり、自動車の電動パワーステアリングは、一貫した精度と耐久性が必要な高感度の電子センサーとアクチュエーターに依存しています。何らかの故障が発生するとステアリングの安全性が損なわれる可能性があり、OEM と消費者の両方にリスクをもたらします。厳しい信頼性基準を満たすには、広範なテスト、耐久性のあるコンポーネント設計、電子システムの冗長性が必要です。車両がより多くの自律機能を統合するにつれて、フォールトトレラントな EPS 動作の保証がますます重要になり、現実の状況下での信頼性が永続的な市場の課題となっています。 2025年2月、テスラは電動パワーステアリングアシストシステムの欠陥のため、米国で約38万台の車両を対象としたリコールを開始した。この問題により、低速時にステアリング操作が増加する可能性があります。影響を受ける 2023 モデル 3 およびモデル Y ユニットには、無線ソフトウェア修正が展開されました。

市場動向:

ステアバイワイヤシステムの採用拡大が市場トレンドを定義

自動車電動パワーステアリング市場を形成する主要なトレンドは、ステアバイワイヤ技術の採用の増加です。従来の機械的接続を排除することで、ステアバイワイヤは完全な電子ステアリング制御を可能にし、高度な安全機能と柔軟な車両設計を可能にします。この傾向は、ソフトウェアベースの制御システムが主流となる自動運転と車両の電動化への移行と一致しています。ステアバイワイヤはまた、キャビンスペースを拡大し、コンポーネントの重量を軽減し、モジュール式車両プラットフォームをサポートします。大手 EPS メーカーは、次世代車両に対する OEM の需要を満たすための拡張可能なソリューションに焦点を当てています。採用が増えるにつれて、ステアバイワイヤは、世界のステアリングシステム市場全体でイノベーションを推進する変革的なトレンドとなっています。 2025 年 9 月、Nexteer Automotive は MOVE America でステア バイ ワイヤを含むモーション バイ ワイヤ™ イノベーションを発表しました。このショーケースでは、ソフトウェア デファインド ステアリング アーキテクチャがどのように開発を加速し、コストを削減し、よりスマートで安全な次世代モビリティを実現する重要な要素として SbW を位置づけることができるかを強調しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

車種別

消費者の高い選好と先進的な機能が SUV セグメントの成長を促進

車種に基づいて、市場はハッチバック、セダン、 SUV、LCV、およびHCV。

SUV は、世界的な人気、広い車両に対する消費者の嗜好の高まり、高度な運転支援機能の採用の増加により、自動車電動パワーステアリング市場を独占しています。 SUV の車体構造が重いため、電動パワーステアリングは操縦性、快適性、安全性にとって不可欠です。自動車メーカーは、規制や消費者の需要に合わせて、ADAS およびステアバイワイヤ機能と統合された電動パワーステアリングを SUV に装備するケースが増えています。北米、ヨーロッパ、中国、アジアの新興市場全体で売上が大幅に伸びているため、SUV は引き続き EPS メーカーにとって主要な収益を生み出す車両カテゴリーです。 SUV は、電動化の傾向と相まって、新興国での需要の拡大により、最も急速に成長している用途でもあります。ステアリングの快適性と安全機能の強化により普及が加速し、SUV が市場のボリュームと成長に大きく貢献しています。 2025年3月、中国のZeekrは、レベル3の自動運転対応機能とハンズオフステアリングモードを備えた新しい電動SUVであるZeekr 9Xを発表し、先進的なEPS統合を示唆した。

車両の推進による

ICE車両の広範な採用がセグメントの成長を促進

車両の推進力に関して、市場はICE、HEV、PHEV、BEVに分類されます。

現在、内燃機関 (ICE) 車両は、その世界的な存在感と大規模な設置ベースに支えられ、自動車電動パワーステアリング市場を支配しています。 BEV が注目を集めている一方で、手頃な価格と燃料インフラの点で従来のエンジンよりも有利な発展途上国では、ICE 車両が依然として主流の選択肢となっています。自動車メーカーは、燃費を改善し、排出ガスを削減し、より厳格な規制基準に準拠するために、電動パワーステアリングを ICE 車に統合しています。 ICE 乗用車、SUV、小型商用車の継続的な販売により持続的な需要が確保され、ICE 推進部門は現在世界最大のセグメントとなっています。

バッテリー電気自動車 (BEV) は、世界的な電化、政府の奨励金、およびゼロエミッション車両への OEM の取り組みによって、最も急速に成長しているセグメントです。電動パワーステアリングは BEV のエネルギー効率と ADAS の統合をサポートし、次世代の電動モビリティにとって不可欠なものとなっています。 2025 年 8 月、Nexteer Automotive は、中国の ICE 車両プログラムへの導入向けにデュアルピニオン電動パワーステアリング (DPEPS) システムを導入し、パフォーマンス ICE モデルのステアリングの精度と信頼性を向上させました。

ステアリングアーキテクチャによる

実証済みの信頼性と幅広い車両互換性が R-EPS セグメントの成長を牽引

ステアリング アーキテクチャに基づいて、市場はコラム アシスト EPS (CEPS)、ピニオン アシスト EPS (P-EPS)、ラック アシスト EPS (R-EPS)、およびステア バイ ワイヤ (SbW) に分割されます。

ラックアシスト EPS (R-EPS) は、以下のような幅広い車両に適しているため、市場を支配しています。 乗用車、SUV、小型商用車など。正確なステアリング制御、燃費、安全システムとの容易な統合を提供する R-EPS は、現代の車両の標準ソリューションとなっています。自動車メーカーは、性能とコストの最適なバランスとADASテクノロジーとの互換性を提供するモジュラーラックアシスト電動パワーステアリングを好んでいます。実証済みの信頼性と複数のプラットフォームにわたる適応性により、世界の自動車 EPS 環境における継続的な優位性が保証されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ステアバイワイヤ (SbW) は、自動運転車の開発と EV の導入によって最も急速に成長しているセグメントです。機械的なリンクを排除することで、高度な安全機能、設計の柔軟性、正確な制御が可能になり、次世代モビリティ ソリューションの中核となります。 2025年5月、中国汽車系統の子会社荊州恒龍は大手自動車メーカーと初の欧州ラックアシストEPS(R-EPS)供給契約を締結し、西側市場への戦略的参入を果たした。この動きは、R-EPSのアジアを超えた拡大を強調し、世界舞台での中国のEPS能力に対する信頼の高まりを示している。

コンポーネント別

ステアリング支援における EPS の重要な役割がモーターセグメントの優位性を確保

コンポーネントに基づいて、市場はモーター、ECU/コントローラー、センサー、ラック/コラム機械アセンブリ、ソフトウェアとキャリブレーションに分類されます。

モーターは、電気エネルギーを機械的トルクに変換することで主要なステアリング補助を提供するため、自動車の電動パワーステアリング市場で主要なセグメントです。油圧システムから電気システムへの移行に伴い、高効率モーターの需要が急増しています。 OEM は、性能と燃費を向上させるために、小型、軽量、高トルクのモーターをますます使用しています。さらに、ブラシレスモーター技術の進歩により耐久性が向上し、メンテナンスの負担が軽減されます。ステアリングの応答性と安全性における重要な役割を考えると、モーターは依然として最も重要で収益を生み出すコンポーネントです。

ソフトウェアとキャリブレーションは最も急速に成長しているセグメントであり、正確なステアリング感覚、ADAS 統合、カスタマイズ可能な運転モードを可能にします。車両が自律機能とステアバイワイヤシステムを採用するにつれて、安全性、快適性、リアルタイムステアリングの適応性を高めるために高度なソフトウェアが重要になります。 2025 年 8 月、Nexteer Automotive は、インテリジェントなモーション制御、ECU センサーのキャリブレーションの合理化、開発オーバーヘッドの削減を目的とした MotionIQ ソフトウェア スイートを導入しました。このソフトウェアは、OEM がバイワイヤステアリング機能をより効率的に統合し、複雑なセンサーと制御ユニットの統合に関連するコストを軽減するのに役立ちます。

自動車用電動パワーステアリング市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域は、中国、日本、韓国、インドが主導する自動車用電動パワーステアリング市場で最大のシェアを占めています。自動車生産の増加、EV導入の増加、エネルギー効率の高いモビリティに対する政府の奨励金が急速な成長を推進しています。地元のサプライヤーと世界的な OEM は、コンパクトカー、SUV、自動車の多様な需要に応えるため、自動車用電動パワーステアリングの大量生産に投資しています。 商用車。強力な電化政策と中間層の所有権の拡大により、アジア太平洋地域は量産の面で市場を独占しています。 2024年12月、ZFは中国での電動パワーステアリングシステムの製造を拡大し、上海の安亭に3,700平方メートルの床面積を追加すると発表した。これは、ここ 2 年間で 2 回目の EPS 生産能力の拡大となり、2025 年末までに量産が予定されており、これは中国市場におけるローカライズされたステアリング システムと高度な ADAS レベルのサポートに対する ZF の取り組みを裏付けるものです。

北米では、特に米国とカナダにおける厳しい安全規制と排出ガス規制により、自動車用電動パワーステアリング市場が着実に成長しています。この地域のSUVやピックアップトラックに対する強い需要により製品の採用が加速しており、自動車メーカーは先進的な運転支援システムの統合を進めています。主要なサプライヤーと研究拠点によって推進される技術革新が、ステア・バイ・ワイヤーと自律機能をサポートします。この地域は引き続き高級車や高性能車の主要市場であり、一貫した市場浸透を確実にしています。

米国は、その大規模な自動車生産基盤と先進安全機能に対する消費者の好みにより、北米市場を支配しています。燃料効率と排出ガス削減に対する強力な連邦規制により、自動車メーカーは電動ステアリング ソリューションを推進しています。最も売れているセグメントである SUV と小型トラックは、ハンドリングと快適性を電動パワーステアリングに大きく依存しています。急速な拡大 電気自動車製造業が需要をさらに押し上げ、米国は EPS テクノロジーの主要なイノベーション拠点となっています。 2025年3月、フォードは米国の施設で製造される次期マスタング マッハ-E型に新しい電動パワーステアリングモジュールを採用すると発表した。サプライヤーが統合したこのシステムは、ステアリングフィードバックの改善、消費エネルギーの削減、ADAS互換性の強化を約束しており、米国のOEMが乗用EVラインナップに次世代パワーステアリングシステムを投入する最初の製品の1つとなる。

ヨーロッパは、厳格な EU 排出基準、持続可能性目標、急速な電動化によって推進されている、非常に先進的な自動車電動パワーステアリング市場を代表しています。ドイツ、フランス、イタリアの自動車メーカーは、車両効率を向上させ、ADAS 機能を統合するために EPS を優先しています。この地域は、自動運転開発と連携したステアバイワイヤのイノベーションでもリードしています。小型EVや高級車に対する消費者の需要の高まりにより、市場での採用がさらに加速しています。ヨーロッパは引き続き、世界のプレミアム EPS ソリューションに大きく貢献しています。 2024年7月、メルセデスベンツは2026年から量産車にステアバイワイヤ技術を導入することを確認し、ドイツのOEMとしては初となる。このシステムはステアリングホイールと車軸間の機械的リンクを排除し、設計の柔軟性の向上、ADAS の統合、安全性のための冗長性を可能にします。 ZF が技術サプライヤーとして指名されました。

世界のその他の地域では、主にブラジル、メキシコ、湾岸諸国での自動車販売の増加に支えられ、電動パワーステアリング市場が順調に成長しています。経済発展と段階的な電動化により、自動車メーカーは乗用車やSUVに電動パワーステアリングを採用するようになっています。先進地域に比べて市場への普及は遅れていますが、安全規制の強化と燃費の良い車両への需要がチャンスを生み出しています。自動車組立工場への投資と世界的なサプライヤーによる地域拡大により、これらの市場での採用が加速しています。 2024年7月、南アフリカのエンバイロ・オートモーティブは、標準仕様に電動パワーステアリングを搭載した電気SUV「ダユン・ユエフS5」を発売した。

競争環境

主要な業界プレーヤー:

技術の進歩と OEM コラボレーションが競争環境を定義する

世界の自動車電動パワーステアリング市場は、先進技術、ADAS統合、ステアバイワイヤ開発に注力する大手ティア1サプライヤーと専門地域プレーヤーによって牽引され、競争が激しい。 JTEKT Corporation、Robert Bosch GmbH、Nexteer Automotive、ZF Friedrichshafen、NSK Ltd などの主要企業は、強力な OEM 提携と広範なグローバル サプライ チェーンを通じて優位に立っています。競争は、エネルギー効率の高いモーター、センサーの精度、ソフトウェアのキャリブレーションの革新を中心に展開します。自律的な対応力、コストの最適化、軽量設計がますます重視されるようになり、研究開発への投資と戦略的パートナーシップが長期的な競争上の差別化を形成し、競争が激化しています。 2022 年 5 月、Nexteer とコンチネンタルの合弁会社 CNXMotion は、Brake-to-Steer (BtS) ソフトウェア機能を拡張し、EPS バリアント全体に適用可能な安全レイヤーを統合し、ステアリング/車両制御システムにおける連携の強化を強調しました。 2025年2月、ZFは中国のOEMメーカーであるNIOとステアバイワイヤ技術の量産を開始し、冗長作動層と安全層を提供しながらメカニカルシャフトを取り除いた初の量産ステアバイワイヤシステムを提供した。これはバイワイヤの商品化とソフトウェア中心のステアリングのOEM受け入れのマイルストーンとなる。

主要な自動車用電動パワーステアリング会社のリスト:

- 株式会社ジェイテクト(日本)

- ロバート・ボッシュGmbH(ドイツ)

- ネクステア・オートモーティブ(私たち。)

- ZF フリードリヒスハーフェン AG(ドイツ)

- 日本精工株式会社(日本)

- 昭和株式会社 (Hitachi Astemo) (日本)

- ティッセンクルップ AG (ドイツ)

- Mando Corporation (漢拏グループ) (韓国)

- ヒュンダイモービス株式会社(韓国)

- 三菱電機株式会社(日本)

- 株式会社デンソー(日本)

- ヴァレオ SA (フランス)

- コンチネンタルAG(ドイツ)

- GKN オートモーティブ (メルローズ インダストリーズ) (英国)

- KYB株式会社(日本)

- マグナインターナショナル株式会社(カナダ)

- ATS オートメーション ツーリング システム (カナダ)

- インフィニオン テクノロジーズ AG (ドイツ)

- テキサス・インスツルメンツ(米国)

主要な業界の発展:

- 2025 年 10 月には、クノールブレムゼは、バスワールド 2025 でバス用 EPS システムを発表し、商用車のエネルギー使用量と CO₂ 排出量を削減するパワーオンデマンドステアリングを推進しました。

- 2025 年 8 月には、FORVIA HELLA は、バイワイヤ システム用ステアリング センサーの量産を開始し、2025 年中にドイツと中国の高級 OEM と 3 つのシリーズの発売を開始しました。

- 2025 年 6 月には、ボッシュは、10年半ばの大規模生産を目標にステア・バイ・ワイヤの商業化を加速するため、新興企業アーノルド・ネクストGとの戦略的提携を再確認した。このパートナーシップは、ボッシュのシステム統合とサプライヤーの規模を、アーノルドの特殊なバイワイヤ技術と組み合わせ、新しいEVプラットフォームでソフトウェア定義のステアリングを計画しているOEMにとって頼りになるシステムルートを構築します。

- 2025 年 3 月には、ジェイテクトは、次世代ステアバイワイヤバックアップ電源(Libuddy)とステアバイワイヤコンポーネントがレクサスRZに搭載されたことを確認し、完全なドライブバイワイヤアーキテクチャを備えた量産BEVのOEM機能安全性とバックアップ電源要件を満たすサプライヤーの能力を示しました。

- 2023 年 5 月に、NSKは、ステアリング事業の合弁会社(NSK 49.9% / JIS 50.1%)を設立し、ステアリングユニットの競争力向上のため経営を委託しました。

レポートの範囲

世界の自動車電動パワーステアリング市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 ~ 2034 年の CAGR は 5.57% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 車両タイプ別、車両推進力別、ステアリングアーキテクチャ別、コンポーネント別、および地域別 |

| 車種別 |

|

| 車両の推進による |

|

| ステアリングアーキテクチャによる |

|

|

コンポーネント別 |

|

|

地理別 |

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に336億8000万米ドルに達し、2034年までに545億米ドルに達すると予測されている。

2025年、市場価値は196億7000万米ドルであった。

市場は、予測期間(2026年から2034年)中に5.57%のCAGRを示すと予想されます。

ラックアシスト EPS (R-EPS) セグメントは、ステアリング アーキテクチャによって市場をリードしています。

燃料効率と排出ガス削減に対する需要の高まりが、EPS の採用を促進する重要な要因です。

JTEKT Corporation、Robert Bosch GmbH、Nexteer Automotive、ZF Friedrichshafen、NSK Ltd. などの主要企業が市場を独占しています。

2025 年にはアジア太平洋地域が市場で最大のシェアを獲得します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。