自律走行トラクターの市場規模、シェアおよび業界分析:自律レベル別(L2/L3およびL4/L5)、駆動方式別(従来型および電気式)、出力クラス別(60馬力未満、60~129馬力、 130~199馬力、および200馬力以上)、用途別(耕起・播種、散布・精密施用、収穫支援、草刈り、造園・芝生管理、および特殊作業)、および地域別予測、2026年~2034年

無人トラクターの市場規模と将来展望

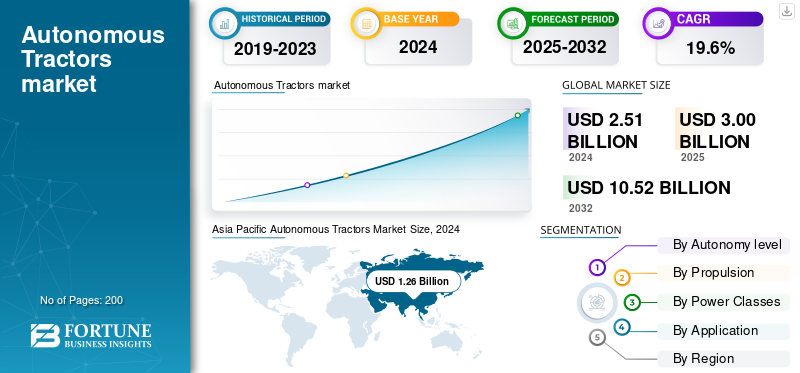

2025年の世界の自律走行トラクター市場規模は30億米ドルと評価された。同市場は、2026年の35.9億米ドルから2034年までに149.8億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は19.56%になると見込まれている。2025年時点で、アジア太平洋地域は50.76%の市場シェアを占め、自律走行トラクター市場を牽引した。

自律型トラクターは、高度なセンサー、GNSS、カメラ、車載ソフトウェアを搭載した農業用車両で、人間の介入を最小限に抑えながら現場作業を行うことができます。自動誘導、障害物検出、経路計画システムを使用して、耕起、播種、散布、収穫支援などのタスクを実行します。一部の機械は遠隔操作または運転支援として動作しますが、より高度な機械は複雑なルーチンを実行し、変化する状況に自律的に適応します。精度を向上させ、長時間の稼働を可能にすることで、労働力への依存を減らし、生産性を向上させます。これは、熟練労働者が不足している場合や、反復的な作業が大半を占める場合に特に価値があります。

OEM、ハイテク企業、改修専門家があらゆる規模と地域の農場にわたって自動化を商業化するにつれて、世界市場シェアは急速に進化しています。初期段階では改造キットとパイロットプロジェクトに重点が置かれていました。確立されたメーカーは、工場統合された自律プラットフォームと、専門家の改修およびサービス モデルを提供しています。導入は農場の規模によって異なります。大規模な商業経営では高出力の完全自律型ユニットが好まれますが、小規模農家では共有サービスや特定のタスクの改修を通じて自動化にアクセスすることがよくあります。主な実現要因は、GNSS 精度、コンピューター ビジョン、機械学習、テレマティクス。制約には、規制、資金調達、農場インフラが含まれます。この分野をリードする主要メーカーには、John Deere、Kubota、CNH Industrial、Mahindra が含まれ、さらにさまざまな新興企業や改修プロバイダーも含まれます。

トラクターや主要な電子部品に対する関税は、輸入コストの上昇とサプライチェーンのリードタイムの延長により、自動運転トラクターの普及を大幅に遅らせる可能性があります。関税が高くなるとエンドユーザーの価格が上昇し、農家の需要が減退し、多くの場合、地元で生産された機械や国内で組み立てられた改造/サービスモデルが優先されます。関税はまた、地域のサプライヤー、地域のパートナーシップ、またはより高い地域のコンテンツ要件を奨励する一方で、国境を越えた OEM 投資を妨げ、技術移転を遅らせる可能性があります。メーカーは通常、調達の再設計、現地生産の拡大、展開速度、価格動向、全体的な市場構造に影響を与えるマージン圧縮措置を受け入れることで対応します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自律走行トラクター市場の主なポイント

- 2025年の市場規模:30億米ドル

- 2026年の市場規模:35億9000万米ドル

- 2034年までの市場規模予測:149億8000万米ドル

- 年平均成長率:2026年~2034年で19.56%

- アジア太平洋地域は、2025年には自律走行トラクター市場で50.76%のシェアを占め、圧倒的な存在感を示した。

- L2/L3(半自動運転)セグメントは、2026年には69.46%のシェアで市場をリードすると予測されている。

- 改修工事分野は、2026年には55.11%のシェアを占め、市場を牽引すると予想されている。

北米

北米は2025年に5億4000万米ドルの収益を上げ、2026年には6億4000万米ドルに達すると予測されている。

ヨーロッパ

2025年には欧州が世界市場の20.96%を占め、6億3000万米ドルに達し、2026年には7億4000万米ドルに成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に15億2000万米ドルで世界市場をリードし、2026年には18億4000万米ドルに達すると予測されている。

私たち

自律走行トラクター市場は、2026年までに4億7000万米ドル規模に達すると予測されている。

日本

市場規模は2026年までに1億3000万米ドルに達すると予測されている。

続きを読む

市場ダイナミクス

市場の推進力

深刻かつ永続的な農業労働力不足が市場の成長を促進

人件費の上昇、農村部の労働力の減少、農民人口の高齢化により、自動化は目新しいものではなく、経済的に必要なものとなっています。多くの農場が季節労働者や熟練労働者の雇用に苦戦している中、製造業者やサービスプロバイダーは、畑をより長く運営し続け、雇われた労働力への依存を減らすために自主性を確立しています。しかし、OEM は製品の発売や改修プログラムを加速する際に労働力不足を明確に挙げています。機械化のギャップにより、トラクター密度が低い地域では圧力が増幅され、労働力の制約により、農場は共有の自動化サービスや有効な機械時間を増やすための改造キットの導入が推進されています。先進的な農業システムでは生産者の平均年齢が高く、これは肉体的作業負荷を軽減する先進技術への関心の高さと相関しています。実際のパイロットとフリートのアプローチは、コンセプトスケール、デジタルトラクター共有プラットフォーム、追跡フリートがすでに大規模に使用されていることを示しています。

市場の制約

規制と安全性の不確実性が市場の成長を妨げる

規制と安全性の不確実性により、メーカーのリスクとコストの両方が増加し、導入が遅れます。自律型トラクターは複雑かつ動的であり、現在の法的枠組みではテクノロジーに後れを取っていることがよくあります。たとえば、カリフォルニア州では、1970 年代の法律により、ライダーは自走式車に乗車することが義務付けられています。農機具たとえそれが自律的に機能するように設計されていたとしても。無人トラクターの使用を検討している栽培者にとって、この法律の変更は差し迫った問題となっている。これに関連して、多くの国の当局は、公道での自律走行トラクター、事故時の責任、センサーとソフトウェアの認証を管理する明確な規則をまだ導入していません。

もう 1 つの側面は、コンプライアンスのコストと複雑さです。多くの管轄区域では、安全システム、ソフトウェア検証、賠償責任保険により、ハードウェアだけでなく多額の先行投資が追加されます。発展途上市場の農家は、手頃な価格とインフラストラクチャー(信頼性の高い GPS、携帯電話/インターネット接続、現地でのメンテナンスなど)の欠如を障害として挙げることがよくあります。さらに、当局がオペレーターを乗せずに自律走行を認めるか、それとも一定レベルの自律走行(L4/L5)を許可するかが不確実であるため、法的リスクが生じます。こうした不確実性により、多くのメーカーはより慎重に作業を進め、完全な工場生産の自動運転マシンではなくパイロット プログラムや改造キットに投資し、市場全体の展開が遅れています。

市場機会

自律性と精密農業システムの統合が有利な成長機会を生み出す

自律性と精密農業システムの統合により、生産性が向上し、投入廃棄物が削減され、小規模農家向けの新しいサービス モデルが開かれます。自律型トラクターは、移動可能な高精度プラットフォームとして機能し、GPS- ガイド付き播種、可変速度散布、およびリアルタイムのデータ収集。精密ツールと組み合わせると、オペレーターは種子、肥料、化学物質を必要な場所にのみ適用できるため、作業時間が延長され、作業の適時性とリアルタイムの意思決定が向上します。この可能性の証拠は、農場テクノロジーの導入パターンに見られます。たとえば、収量モニター、収量マップ、土壌マップが大規模農場の約 68% で使用されており、精密ツールが農場の規模やサービス モデルの牽引力にどのように対応するかを示しています。

OEM の動きも市場の勢いを強調しており、大手メーカーは商業的に工場の自動化と改造キットを進めており、農場規模全体でのより迅速な導入と広範な導入を可能にしています。複合的な効果は何倍にもなり、現在の精度の実践によるヘクタール当たりの生産性のわずかな向上は、機械がより長い日枠でより高いパス精度で自律的に動作する場合にさらに増大する可能性があります。これにより、大規模な商業農場と、小規模農家が完全に所有することなく高品質の自動化にアクセスできるサブスクリプション/サービス モデルの両方で自律性の経済的根拠が高まります。全体として、精度と自律性により、スケーラブルな収量、コスト、労働力の利点が生まれ、世界的に自律型トラクター市場の成長を加速することができます。

自動運転トラクターの市場動向

工場統合型自律キットとレトロフィット パートナーシップの急増は、重要な市場トレンドの 1 つです

工場に統合された自律性キットと改造パートナーシップの普及により、農家は既存の車両を完全に置き換えることなく自動化を導入できるようになります。 OEM は、AI、認識システム、および自律システム制御を新しいトラクターと既存のモデルの両方に組み込むために、ソフトウェアおよび自律性の専門家とますます協力しています。たとえば、クボタはアグトノミー社と提携して、従来散布や草刈りを手作業に頼っていた特殊作物栽培者をターゲットに、M5N ディーゼルトラクターの自律運転を商業化しました。また、ディア社は最近、360 度の視認性を実現する 16 台のカメラ Halo システムを備えた大型トラクター (9RX シリーズなど) 用の第 2 世代自律キットを発表しました。これらの動きはモジュール式自律性への移行を反映しており、農家はまったく新しいロボットトラクターを導入するのではなく、後付けまたは追加のソリューションを選択できます。

労働力不足の増大と運営コストの上昇が相まって、この傾向が導入を加速させているとディア氏は、300エーカーの農家が自律技術を利用することで耕耘作業を2週間短縮することができた例を挙げています。生産者にとってのメリットは 2 つあり、先行投資が少なくて済むことと、オペレータが段階的に自律性を導入できるため学習曲線が速くなるということです。時間の経過とともに、これらの改造システムまたはモジュール式システムは、OEM 工場の完全な自律化への足がかりとして機能します。規制が追いつき、コンポーネントのコストが低下するにつれて、レトロフィット + キットのエコシステムは、市場の範囲を拡大し、より多くの地域や農場規模への普及を加速する中心的なトレンドになりつつあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

自律性レベル別

L2/L3 によるより迅速で低リスクの生産性向上が自律レベルのセグメントの成長を促進

のセグメンテーションに基づいて、バッテリータイプに応じて、市場はL2/L3とL4/L5に分類されます。

L2/L3 (半自律型) は、実証済みのコンポーネントと改造ルートを使用して即時に低リスクの生産性向上を実現するため、依然として自律型トラクター市場の主要な部分です。 L2/L3 システムにより、トラクターは GNSS 誘導の経路に従い、作業機の制御を維持し、オペレーターの疲労を軽減しながら、既存の農場慣行や規制に適合するモデルを上書きするために人間を利用できるようにします。そのため、OEM と改修サプライヤーは、既存のフリートを迅速に変換するキットとカメラ/ステアリング パッケージを優先しており、主要な OEM の発表では、メーカーが新しい工場モデルと改修のバランスをとっていることが示されています。 L2/L3 は、農家が財務、メンテナンス、賠償責任のフレームワークをやり直すことなく増分自動化を導入できるため、対応可能な市場を急速に拡大し、これらの低リスク システムを使用してサービス モデルをより迅速に拡張できます。

推進力による

既存のICEを活用した大規模なフリートを利用してセグメントの成長を推進

推進力に基づいて、市場は従来型と電動型に分類されます。

既存の世界的なトラクター フリートの圧倒的な動力が内燃機関であるため、現在、従来のディーゼル/ICE トラクターが自律配備の主流を占めています。これらの機械の改造は、大規模な電化よりも簡単で安価です。ほとんどの改造キットと初期の OEM 自動運転プラットフォームは従来のドライブトレイン用に最適化されているため、今日の自動運転時間の大部分は従来型の推進力で占められています。 2023 年から 2025 年までの一般公開と OEM の発表では、特にエネルギー密度が重要となる高馬力の現場でのディーゼルベースの自律性が強調されています。

パワークラス別

小規模農場や専門農場で作業できる 60 馬力未満の柔軟性が部門別の成長を促進

出力クラスに基づいて、市場は 60 馬力未満、60 ~ 129 馬力、130 ~ 199 馬力、および 200 馬力以上に分類されます。

60 馬力未満のトラクターは、コンパクトで低コストの自動化により迅速な収益が得られる小規模農家や特殊農場の構造に適合するため、自律型トラクターの普及率の大半を占めています。小規模農家や園芸事業では、狭い列や果樹園を移動できるコンパクトな電動トラクターや従来型の多用途トラクターが好まれています。これらの使用例は、改修または専用の小型自律プラットフォームに最適です。フィールド証拠とサービスプラットフォームは、多くの初期の共用フリートと自動パイロットが 60 馬力未満の機械を使用していることを示しており、これらは発展途上市場と先進市場の両方で同様にユニット設置の大部分を占めています。小型電動トラクターの登録と特殊な果樹園の導入に関する最近の報道、さらにメーカーがドライバーオプションの小型電動モデルに焦点を当てていることは、60 馬力未満のトラクターが大規模な自動運転導入とローカル サービス モデルの実用的なエントリー ポイントであることを裏付けています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

耕作と播種の継続的かつ反復的な要求が需要を増大させる

市場は用途に基づいて、耕うんと播種、散布と精密散布、収穫サポート、草刈り、造園、芝生作業、特殊作業に分類されます。

耕耘と播種は、反復性が高く決定的であり、正確で疲労のない実行から大きな恩恵を受けるため、アプリケーションをリードします。これは現在の自律技術にとって理想的です。自律的なガイダンスにより、まっすぐで重ならないパスと一貫した深さ/速度制御が保証され、シードの配置が改善され、投入の無駄が削減されます。多くの OEM デモンストレーションや改修トライアルでは耕うんと播種が優先されており、サービス フリートは機械の利用率を最大化するためにこれらの雑務から開始することがよくあります。オペレーターは、夜間または複数シフトの作業により即座に効率が向上することを実感します。耕作と播種を自動化することで、農家は作業可能な期間を広げ、適時性を向上させ、収量の可能性を直接高めます。最近の OEM 製品の展開や改造キットのニュースでは、ユニット需要と付随サービスの両方を拡大し、より広範な市場の成長を促進する初期の高価値ユースケースとして耕耘/播種が強調されています。

自律型トラクター市場の地域別見通し

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Autonomous Tractors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、トラクターの膨大な量(中国とインド)、積極的なOEMの取り組み、サービスモデルを通じてアクセスできる大規模な商業農場と数百万の小規模農家の混在により、最も急速に成長している主要な地域です。 OEM と地域の製造業者 (改修およびプラットフォームのプロバイダーと並行して) は、商業穀物農場向けの高出力自律トラクターから専門農場向けのコンパクトロボットに至るまで、多様なニーズに合わせた製品と試験プログラムを立ち上げています。アドレス指定可能な大規模なフリート、政府の機械化プログラム、拡張される改修/サービスの組み合わせにより、普及が加速します。主要な貿易イベントで目に見える OEM のデモンストレーションと新製品コンセプトが披露されることで、この地域の急速な商業化の可能性が強調され、自動運転トラクターの市場シェアの優位性がさらに高まります。

北米

北米は、大規模農場、強力な OEM プレゼンス、パイロットとフリートのためのアクセス可能な資本により、早期の商業導入をリードしています。大手メーカーやディーラーは工場自律プラットフォームや改造キットを積極的に活用しており、サービスプロバイダーは遠隔操作や車両および農場管理を提供し、これらを組み合わせて自動化の回収期間を短縮しています。労働力不足と農場労働者の高齢化により、機械化がさらに推進されており、これは省力化自主性への関心の高まりと相関しています。 OEM は展開を加速し、広範な展開にメリットをもたらす高密度のイノベーションと販売ネットワークを構築しています。

米国市場は、北米の中で最も商業的に成熟しています。米国は、大規模な条作作業、高い人件費、確立されたディーラーネットワークにより、工場と改修の自主性を試す主要な試験場となっています。連邦および州の研究プログラムは、OEM パイロット フリートや改修製品と組み合わせて、技術モデルとビジネス モデルを迅速に検証するのに役立ちます。最近の注目を集めた OEM の発表や展示会でのデモンストレーションは、商業化における米国のリーダーシップと、パイロットから限定生産への急速な移行を強調しています。

ヨーロッパ

ヨーロッパの見通しには、精密農業の強力な導入、持続可能性を重視した規制、そして多様な農業構造が組み合わされています。さらに、一部の国には大規模な商業農場があり、他の国には密集した専門/園芸農場もあります。この異質性は、大規模な耕作可能な農場向けのフルサイズの自律型プラットフォームと、果樹園やブドウ園向けのコンパクトな自律型/電動ユニットの両方に有利です。欧州の OEM と新興企業は電気と自律性のコンセプトとパイロットを積極的に実証しており、一方、IoT とファームデータ統合プロジェクトは高精度のユースケースを強化しています。補助金、排出ガス規制、持続可能性プログラムにより、低排出ガスの高度に自動化されたソリューションへの需要が加速しており、確立されたディーラーチャネルにより、ヨーロッパは工場の自律性と統合サービスの高価値市場となっています。

世界のその他の地域

世界のその他の地域では、好機主義的ではあるものの、不均一な見通しが示されています。しかし、ラテンアメリカの大規模な商業農場は高出力の自律型プラットフォームにとって魅力的である一方、アフリカと中東の一部では、小規模自作農の普及とインフラの制約により、共有利用サービスモデルと改修ソリューションに傾いています。トラクターの共有とデジタル管理されたフリートを可能にするプラットフォームは、アフリカではすでに牽引力を証明しており、事前購入を必要とせずにアクセスを拡大しています。インフラストラクチャー、資金調達、地域のサービスネットワークには依然として制約がありますが、パイロットプログラムの拡大、改修キットの展開、およびサービス運営者は、地域のさまざまな農場構造全体で自律性を実現するための拡張可能な道筋を作りつつあります。

競争環境

主要な業界プレーヤー

John Deere による技術的リーダーシップ、強力な投資、継続的なイノベーション 競争力を高める

John Deere は、初期投資、製品の幅広さ、エコシステムの強さにより、自動運転トラクターの世界的大手メーカーとして広く考えられています。同社は、自律認識用に構成されたハードウェアを備えた工場で出荷される自律対応トラクター (8R、8RX、9R、9RX) を、既存の機械を改造する自律キットと組み合わせて提供した最初の企業の 1 つです。同社は、精密なガイダンス (AutoTrac、AutoPath など)、クラウド対応オペレーション センター、マルチカメラ/センサー認識システムにおける存在感により、その製品を技術的に最も成熟したものにしています。また、Autonomy Precision Upgrade により、ハードウェア/ソフトウェアのドロップダウンを通じて、既存の耕うんツールやトラクターを自律ユニットに変えることができます。この製品ポートフォリオには、工場出荷時の自動トラクター、改造キット、認識システム、精密ガイドのアップグレードが含まれます。

クボタは一般に自動運転トラクター分野の主要企業として認識されています。クボタのポートフォリオブレンドコンセプト-電動トラクター(例:完全自動電動トラクターのFuture Cubeビジョン)、特殊作物自律ユニット、および特殊トラクター噴霧器の運用を改修するためのAgtonomyとのパートナーシップなど。最近の展示では、クボタの安全、省力化、遠隔制御のための自律型製品を紹介します。コンパクトな自動運転マシン、電動パワートレインの研究開発、レトロフィット/自動運転キット開発を組み合わせた同社は、製品の多様性と市場集中の点で Deere に次ぐ強力な 2 位の地位を築いています。

プロファイルされた主要な自動トラクター会社のリスト

- ディア&カンパニー(私たち。)

- CNH インダストリアル(オランダ)

- AGCO コーポレーション(米国)

- 株式会社クボタ(日本)

- クラース(ドイツ)

- SDFグループ(イタリア)

- マヒンドラ&マヒンドラ(インド)

- ヤンマー株式会社(日本)

- 株式会社井関(日本)

- キンゼ・マニュファクチャリング(米国)

- モナーク トラクター(私たち。)

- ボブキャットカンパニー(アメリカ)

- 株式会社サバント(私たち。)

- アグトノミー (米国)

- マディ・マシーンズ(イギリス)

主要な産業の発展

- 2025 年 8 月:AGCO は、Fendt Dynamic Performance エンジンを搭載した 4 台の新しい Fendt 1000 Vario Gen4 トラクターを発売しました。人工知能、工場で統合された OutRun 自律性。新しい Gen4 は 12.4 リッター MAN D26 エンジンで動作します。トラクター 1040、1044、1048、および 1052 の最大馬力は 400 ~ 520 馬力です。 Fendt DynamicPerformance を使用すると、農家はエンジン出力を管理し、農機具のニーズに合わせて馬力を低減し、燃料効率を高めたり、モデルに応じてさらに最大 30 馬力出力を増加したりすることができます。

- 2025 年 6 月:クボタ ノース アメリカは、農業自律ソフトウェアのリーダーである Agtonomy と協力して、噴霧および草刈りのためのクボタ ディーゼル トラクターの自律操作を商用化しました。この共同の取り組みは、特殊作物栽培者向けの先駆的なソリューションへのクボタの継続的な取り組みを反映し、効率、適応性、生産性を向上させるスマートテクノロジーを彼らに提供します。

- 2025 年 4 月:Carbon Robotics は、既存の John Deere 6R および 8R シリーズ トラクターを遠隔監視の自律機械に変換するように設計された新しい自律キットである Carbon AutoTractor を発表しました。このシステムは、レーザー除草、芝刈り、マルチング、ディスクングなどの作業を 24 時間体制で稼働できるようにすることで、深刻化する労働力不足に対処します。レーザー除草などの作業を 24 時間 365 日稼働できるように設計されており、労働力への依存を軽減し、現場の生産性を向上します。

- 2025 年 3 月:AGCO は、混合車両用の自律型トラクター改造キットを発売しました。この改造キットにより、一部のフェントおよびジョンディアのトラクターが穀物カートと耕耘機能を自律的に実行できるようになり、将来的にはより多くのトラクターの互換性と機能が提供される予定です。

- 2025 年 1 月:ジョンディア・アンド・カンパニー(DE.N)は、ラスベガスで開催されたCES見本市で、運転台に人が乗らなくても運転できる新しいトラクターや産業機器を発表し、自律型農業機械への賭けを強化した。熟練労働者の不足と人件費の高さの中、手作業の自動化が進んでいる。

レポートの範囲

世界の自律型トラクター市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場は、市場シェア、成長機会、および主要な事業プレーヤーのプロフィールに関する情報を使用して、詳細な競争環境を予測します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 19.56% の CAGR |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 自律性レベル、推進力、パワークラス、アプリケーション、および地域別 |

| 自律性レベル別 |

|

| 推進力による |

|

| パワークラス別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2026年の世界市場規模は35億9,000万米ドルであり、2034年までに149億8,000万米ドルに達すると予測されている。

2025年の市場規模は15億2000万米ドルに達した。

市場の成長は、予測期間中に19.56%のCAGRを示すと予想されます。

従来型セグメントは推進セグメントで市場をリードしました。

深刻かつ持続的な農業労働力不足が市場の成長を促しています。

自律型トラクターのトップ企業には、John Deere、Kubota、CNH Industrial、Mahindra などがあります。

2025 年にはアジア太平洋地域が市場を独占しました。

北米、ヨーロッパ、アジア太平洋、その他の世界。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。