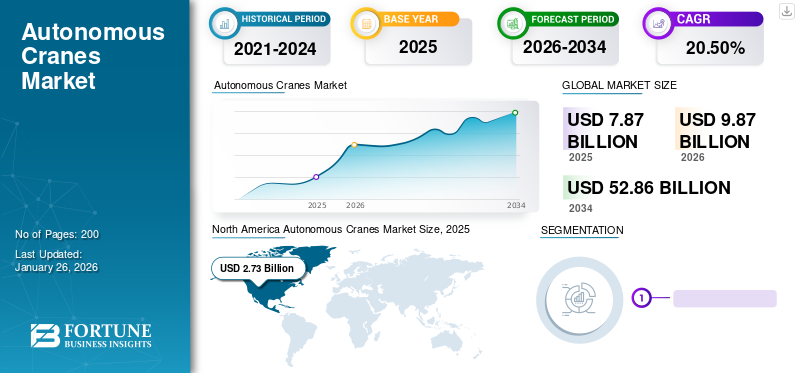

グローバルな自律型クレーン市場規模は、2025年に78億7,000万米ドルと評価されました。市場は、2026年の98億7,000万米ドルから2034年には528億6,000万米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は20.50%と見込まれています。2025年には、北米が34.73%の市場シェアを占め、世界市場を牽引しました。

自律型クレーン市場規模、シェア及び業界分析:クレーンタイプ別(固定式クレーン、移動式クレーン)、用途別(建築・建設、海洋・オフショア、鉱業・掘削、その他)、地域別予測(2026-2034年)

主要市場インサイト

自律クレーン市場とは、自律技術を備えたクレーンの開発、生産、および利用を含むクレーン業界内のセグメントを指します。これらのクレーンは、直接的な人間の介入や制御を必要とせずに、タスクを持ち上げ、積み込み、アンロードするように設計されています。代わりに、自律的に動作するために、センサー、人工知能(AI)、機械学習、ロボット工学など、さまざまな高度な技術に依存しています。

自律的なクレーン市場は、テクノロジーの進歩と業界全体の自動化の需要の増加により、大幅な成長を遂げています。自律クレーンは、モノのインターネット(IoT)プラットフォームにますます接続されており、リモート監視、予測メンテナンス、およびデータ分析を可能にします。 自律的なクレーンは、建設、海運と物流、製造、鉱業など、さまざまな業界やアプリケーションで利用されています。彼らは、港での貨物の積み込み、荷重の荷重、建設現場での重い材料の持ち上げ、倉庫での輸送などのタスクを処理できます。

Covid-19のパンデミックは世界中に急速に広がり、自動クレーン市場に影響を与えています。 2020年3月、コロナウイルスの発生により、世界中のほとんどの国で封鎖が施行されました。さまざまな政府によって課された制限により、業界のプレーヤーは、人員がリモートで働くことを許可することを余儀なくされています。予測期間中、産業施設での人間の接触を減らすための自動化された技術の採用は、世界市場の成長を促進することが期待されています。パンデミックの間、企業は高度な電子機器と自動テクノロジーにより運営を続け、企業の継続性と生産の増加を確保しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自律型クレーン市場の主なポイント

- 2025年の市場規模:78億7,000万米ドル

- 2026年の市場規模:98億7,000万米ドル

- 2034年予測市場規模:528億6,000万米ドル

- CAGR:2026年~2034年に20.50%

- 北米は2025年に34.73%のシェアで自律型クレーン市場を支配しました。

- 固定式クレーンセグメントは2026年に55.98%の市場シェアを占めると予想されています。

- 建築・建設セグメントは2026年に37.93%の市場シェアを占めると予測されています。

北米

北米は2025年に27億3,000万米ドルの売上高で世界市場をリードし、2026年には34億4,000万米ドルに達すると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に25億4,000万米ドルを創出し、産業オートメーションとインフラ開発を背景に力強い成長が見込まれています。

欧州

欧州は2025年に20億4,000万米ドルの市場規模を記録し、産業運用における自動化の進展に支えられています。

米国

自律型クレーン市場は2026年までに20億4,000万米ドルに達すると予測されています。

日本

自律型クレーン市場は2026年までに6億4,000万米ドルに達すると予測されています。

続きを読む

日本の自律型クレーン市場インサイト

日本では、建設現場の人手不足や安全性向上への意識が高まる中、自律型クレーンへの関心が確実に強まっています。求められているのは、作業者の負担を減らしつつ、精度の高い吊り上げや位置決めを安定して行える“現場になじむ自動化”です。センサー、AI、遠隔操作技術の進化により、危険箇所での作業回避や施工スピードの改善が期待され、物流・港湾領域にも応用の幅が広がっています。本レポートでは、世界の自律型クレーン市場の動きが、日本の建設・インフラ分野にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

自律的なクレーン市場の動向

官民パートナーシップ(PPPS)に焦点を当てて自律的なクレーン市場の成長を促進する

主に発展途上国における政府の資金が不足していることにより、インフラの発展が妨げられています。インフラの開発は、都市化の増加における重要な要因です。財源の不足と開発のためにリソースを動員するための効率的な方法は、インフラストラクチャのギャップを引き起こします。官民パートナーシップ(PPP)は、さまざまな国のインフラ開発のための民間資金を伝えています。 2019年1月にアジア開発銀行(ADB)と韓国開発研究所が発表した調査によると、インフラストラクチャデータベースへの民間参加には、少なくとも20%の個人所有権を持つ約6,400のPPPインフラストラクチャプロジェクトが含まれています。 PPPは、南アジアと東アジアの70%以上を含むアジア全体に広く分布しており、中国とインドは合計の約90%を占めています。

さらに、インフラストラクチャセクターはクレーンの大きな消費者です。したがって、業界が成長するにつれて、それは直接需要を生み出しますクレーン。同様に、より優れた安全性や運用効率など、インフラセクターの要件の変化は、自動化されたクレーンの需要を促進し、市場の成長をもたらすと予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自律的なクレーン市場の成長要因

市場の成長を推進するための建設および改修活動の増加

重機サービスプロバイダー、インフラ開発担当者、政府などは、運用上の有効性と安全性の向上により、自動クレーンソリューションの需要を生み出すと予測されています。さらに、自動化されたクレーンはまだ開発の初期段階にあり、多くの場合、署名された契約と契約を伴う少量で構築されている秩序化された製品ラインができています。エンドユーザーと自動クレーン開発者の間の契約と契約は、自動クレーンソリューションを実装することが期待されています。これらの契約は、特定の期間内に達成する必要がある要件のリストを提供します。エンドユーザーの長期的なビジネスの可能性は、これらの契約と契約にも関連しています。さらに、市場のプレーヤーは、グローバルに競争するための契約と契約を獲得することに焦点を当てています。

予想される世界的な需要建設装置この市場の主要な推進要因です。さまざまな政府プログラムと、新しくアップグレードされた構造の増え続けるニーズは、建設市場の可能性を拡大しています。

風力タービンなどの再生可能エネルギー源の需要の増加も、自律的なモバイルクレーンに大きな機会をもたらします。自律的なモバイルクレーンのコンパクトスペースの利点により、タイトな建設現場で簡単に使用できます。さらに、これらのクレーンの運用上の利点と効率により、建設および鉱業産業では、高トルクの頑丈な地形クレーンとオフロードナビゲーション機能が非常に需要があります。これらすべての要因は、将来の自動クレーンビジネスの成長に責任があります。

抑制要因

熟練したクレーンオペレーターの入手可能性が限られており、市場の成長を阻害する自律クレーンの高コスト

製造会社は、熟練した労働者の需要が高いため、より高い賃金で人々を雇うことを余儀なくされており、人件費が増加しています。組織は深刻な人員不足であり、チームメンバーの過労と仕事の不満につながります。さらに、産業環境は、自律的で完全に自動化されたクレーンなどのスマートテクノロジー対応クレーンが使用されており、熟練し、訓練された、資格のある人々の需要を高めると予測されています。自動クレーンを効果的に操作するには、これらの技術には熟練した労働力が必要です。

さらに、自動クレーンを展開する初期コストは高いです。コンピュータービジョン、機械学習、モノのインターネット(IoT)、および自動クレーン用の自然言語処理技術には、重要な初期投資が必要です。したがって、このようなパラメーターはすべて、この市場の成長を妨げています。

自律クレーン市場セグメンテーション分析

クレーンタイプ分析による

静的クレーンは、建設業界での高い使用により、最大の市場シェアを保持しています

市場は、クレーンタイプに基づいて静的およびモバイルクレーンに分岐しています。

静的クレーンセグメントは、2023年に54.3%以上の収益分配で市場を支配しました。自律的な固定クレーンは、予測期間中に26.7%で成長すると予想されます。静的クレーンの成長は、海事と沖合での固定クレーンの採用が高いため、鉱業と掘削、および建設部門です。同様に、固定クレーンは、より高い高さでより高い負荷容量を提供します。

モバイルクレーンセグメントは、建設&ビルディングセクターおよび鉱業および発掘業界でのモバイルクレーンサービスの需要の増加により、予測期間中に最も急成長している市場セグメントとして登場すると予想されます。モバイルクレーンの柔軟性とモビリティとコストの低下により、予測期間中にモバイルクレーンセグメント市場が促進されます。モバイルクレーンセグメントは、2023年に28.0%の市場シェアを占めました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途分析による

建物と建設セグメントは、最大の市場シェアを保持しています

この市場は、建物と建設、海洋と沖合、鉱業と発掘などに分けられています。

建物と建設セグメントは、市場で最大の市場シェアを占めています。このセグメントは2023年に45.4%を占めました。建設業界は過去数十年にわたって非常に成長しています。住宅および非居住者の建設は、新興国と先進国で強力な成長を記録しました。その結果、さまざまなクレーンの需要が着実に増加しています。

海兵隊員とオフショアセグメントは、2023年には高い成長を遂げます。海兵隊とオフショアセグメントは、2023年に24.3%の市場シェアを占めています。このセグメントは、海洋およびオフショアセクターの静的クレーンの高い使用法により、予測期間中に前向きな変化を示します。さらに、世界中の石油およびガス部門の成長は、自動化されたクレーンの開発をサポートしています。したがって、このセグメントは、今後数年間で有利な成長の機会を提供します。

鉱業と掘削セグメントは、予測期間中に26.2%のかなりのCAGRを登録すると予測されています。自律の需要モバイルクレーン採掘と発掘は上昇すると予想されます。北米の鉱業の成長は、市場の発展を強化しています

地域の洞察

North America Autonomous Cranes Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場は、2023年に17億5,000万米ドルを占めており、2032年までに1465億米ドルに達すると予測されており、予測期間にわたって26.7%のCAGRです。北米は、2023年に34.5%以上の収益分配で市場をリードします。マーケティング分析ツールと、当初から市場で強力な地位を確立した既存の主要企業を通じて成長が可能です。さらに、政府機関、企業、およびサードパーティのサプライヤーは、地域の成長に貢献する顧客志向の製品を生産するための努力を動員しています。需要の増加、収益の増加、高度な技術の使用、機械、およびニーズの認識を促進するプログラムは、北米の市場を大幅に高めることができます。

APACは、2024年から2032年にかけて26.7%のCAGRを登録すると予測されています。アジア太平洋地域は、人口が急速に増加しているため、予測期間にわたってより高い需要があると予想されます。この地域は、一人当たりのGDPとインフラ開発の改善により、農村部を都市部に変換するため、より産業化されています。予期せぬ需要の急増により、都市は持続不可能な消費モデルに陥りました。この地域は、アジア太平洋市場の重要なプレーヤーの本拠地です。

ヨーロッパは、予測期間にわたって自動クレーンの需要を増やすと予想されています。ヨーロッパの市場は、予測期間中に26.8%のCAGRで増加すると予想されています。ヨーロッパでの建設プロジェクトの数が増えているため、将来的にヨーロッパ市場を推進するのに役立ちます。輸送のアップグレードの面での建設もヨーロッパで勢いを増しています。

世界の残りの部分は、技術の採用が少ないため、7.6%の市場シェアを占めています。ただし、20.3%のCAGRで将来成長することが期待されています。南アフリカと中東は着実に成長します。ラテンアメリカは、小規模メーカーが需要のかなりの部分を獲得しようとしているため、大幅に増加します。

自律クレーン市場の主要企業のリスト

主要なプレーヤーとの契約と契約、および市場シェアを促進するためのR&Dの取り組みに重点を置いている

いくつかの主要なプレーヤーがクレーン市場を支配しています。これらのプレーヤーは、主要な建設、鉱業、および産業部門からの信頼できるクレーンの需要の急増の恩恵を受けています。この地域の大企業は、世界中にクレーンを提供する新製品の研究と開発に多額の投資を行ってきました。また、多くの企業は、M&A、パートナーシップ、コラボレーションなどのさまざまな成長戦略に焦点を当てることにより、自分の立場を強化することに積極的に関与しています。

プロファイルされた主要企業のリスト:

- Aidrivers Ltd(イギリス、ロンドン)

- Cargotec Corporation(フィンランド、ヘルシンキ)

- コロンバスマッキノン(米国ニューヨーク州ゲッツビル)

- IntSite Ltd.(イスラエル、ハイファ)

- Komatsu Ltd(東京、日本)

- Konecranes plc(ハイビンカ、フィンランド)

- Schneider Electric(フランス、Rueil-Malmaison)

- スミー(米国バージニア州)

- シラキュース(シラキュース、ニューヨーク州米国)

- ヴォカ(ワシントンD.C、米国)

主要な業界の開発

- 2023年2月、Schneider Electric、Capgemini、およびQualcomm Technologies、Inc。は、5G対応の最初の自動巻き上げソリューションに関するパートナーシップに署名しました。企業は、フランスのグレノーブルにあるシュナイダーエレクトリックのホイストラボでのソリューションの設計と設置に関する取り組みに参加しました。有線接続をワイヤレスに置き換え、Schneider ElectricのIndustrial Automation Systemからの既存のワイヤレス接続を統合する5Gプライベートネットワークソリューションは、スチールプラントから港までの産業用サイト全体で規模でデジタルテクノロジーの展開を簡素化および最適化する方法を示しています。

- 2023年4月、Columbus McKinnon Corporationは、同社がMontratec GmbHを買収するための決定的な合意を実行したと発表しました。この主要な自動化ソリューション会社は、工業生産と物流プロセスを連携させるためのインテリジェントな自動化および輸送システムを設計および開発しています。モントリオールは、電気自動車(EV)、半導体、電子機器、生命科学、航空宇宙、およびその他の産業向けのモジュラーでインテリジェントなモノレール輸送システムを提供しています。

- 2023年9月、MacGregorは、自動クレーンオペレーティングシステムと新しいコンテナサプライチェーンソフトウェアプログラムであるVoyage and Container Optimization Platform(VCOP)を含む自律コンテナの荷重と放電ソリューションを開発しました。 VCOPは、積み込み計画に従って、荷重と排出シーケンスをクレーンに通知します。

- 2021年6月 - Aidriversは、次世代の自動運転電気自動車に取り組んでいるトルコの会社であるLargo Roboticsとのパートナーシップを発表しました。自動クレーンのサプライヤーは、まもなく電気クレーンの開発に焦点を当てます。

報告報告

自律クレーン市場調査レポートは、詳細な市場分析を提供します。大手企業、製品タイプ、大手製品アプリケーション、企業プロファイル、競争力のある状況などの重要な側面に焦点を当てています。これに加えて、このレポートは主要な市場動向に関する洞察を提供し、重要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に寄与するいくつかの要因が含まれています。

An Infographic Representation of 自律型クレーン市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの20.50%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

によるクレーンタイプ

|

|

最終用途によって

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2025年に78億7,000万米ドルで、2034年には528億6,000万米ドルに達すると予測されています。

2025年における北米の市場規模は、27億3,000万米ドルでした。

市場は20.50%のCAGRで成長し、予測期間中に着実に成長すると予測されています(2026-2034)。

建物と建設セグメントは、この市場の主要なセグメントです。

スマートシティと建設および改修活動の高まりのための政府のイニシアチブは、市場の成長の推進要因です。

Aidrivers Ltd、Intsite Ltd、およびKonecranes Plcが市場の主要なプレーヤーです。

北米は2025年に市場シェアを支配しました。

スマートシティのための政府のイニシアチブと高度な技術の採用は、市場の成長の推進要因となります。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 200

無料サンプルをダウンロード

コンテンツへ移動

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

自動車と輸送

クライアント

関連レポート