航空コネクタ市場規模、シェアおよび業界分析、タイプ別(光ファイバコネクタ、PCBコネクタ、高電力コネクタ、高速コネクタ、RFコネクタなど)、アプリケーション別(航空電子機器、着陸装置、客室機器/システム、エンジンおよび飛行制御システム、配電システムなど)、プラグタイプ別(単相プラグおよび三相プラグ)、形状別(円形および長方形)、エンドユーザー別(商用)航空機、ビジネスジェット、軍用機、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

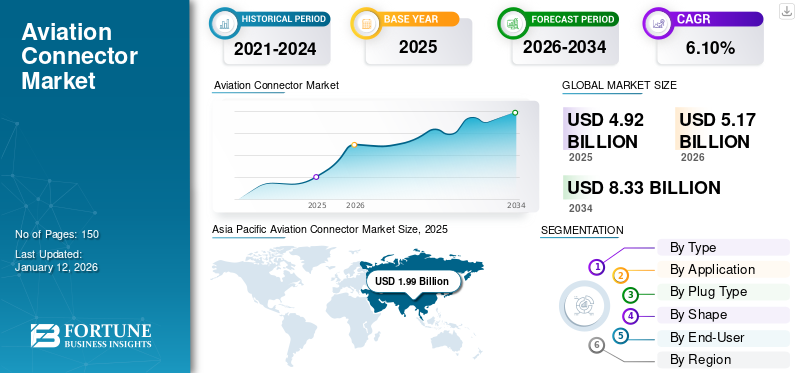

世界の航空コネクタ市場規模は、2025年に49億2,000万米ドルと評価されています。市場は2026年の51億7,000万米ドルから2034年までに83億3,000万米ドルに成長すると予測されており、予測期間中に6.10%のCAGRを示します。 アジア太平洋地域は、2025 年に 40.40% のシェアを獲得して市場を支配しました。

航空プラグとも呼ばれる航空コネクタは、特に航空宇宙、軍事、および高性能と復元力が必要なその他の分野において、困難な条件下で信頼性が高く確実な接続を実現するために作成された技術用電気コネクタです。この市場に含まれる主要企業は、Amphenol Corporation、TE Connectivity、Eaton、Smiths Group plc、Renhotec Group、ITT Inc.、Bel Fuse Inc.、IEH Corporation、Apollo Aerospace Components、および Rosenberger Hochfrequenztechnik GmbH & Co. KG です。

航空コネクタは、主に航空機生産の増加、保有機材の拡大、先進的なアビオニクス システムの採用の増加により、市場が大幅に成長しています。業界は、電気航空機やハイブリッド航空機の出現によって大きな変革を迎えています。 2024 年 6 月、NASA と MagniX は、NASA の電動航空機テストベッド (NEAT) 施設にある高度室内で、高度 27,500 フィートでシミュレーションを実施しました。 MagniX のエンジニアは、自動車に統合できるバッテリー駆動エンジンの可能性を紹介しました。ハイブリッド電気航空機。さらに、機内エンターテイメントおよび接続性 (IFEC) システムの使用の増加と、軍用および防衛用航空機のアップグレードに対する需要の増大が、市場の主要なトレンドとなっています。

新型コロナウイルス感染症(COVID-19)のパンデミック中、政府が不要不急の産業運営を一時的に停止したため、航空製造の取り組みと流通ネットワークは大幅な落ち込みを経験した。航空コネクタの軍事利用は、パンデミックの影響に対してより堅牢でした。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成型 AI の影響

市場の成長を促進する機能の強化による生成 AI と航空コネクタの統合

生成AIは、設計、メンテナンス、運用効率、製造をアップグレードすることで、この業界を変革しています。多くの設計の組み合わせを生成することで、軽量で堅牢なコネクタの作成を加速します。したがって、従来の航空コネクタを、航空機の性能、持続可能性、安全性を向上させるスマートなコンポーネントに変換します。

相互関税の影響

相互関税により、航空コネクタ業界のコストと不一致が増加し、生産者と消費者に影響を与えています。一部の地域では国内製造を促進することでこれらの問題に対処していますが、より慎重なアプローチは、コスト回復力を優先し、戦略的パートナーシップを活用することです。

市場力学

航空コネクタ市場動向

シームレスな接続と旅行体験の向上のための IFEC システムの使用量の増加

採用の増加IFEC (機内エンターテインメントと接続性)システムは航空コネクタにとって有利な環境を作り出します。航空会社が乗客のエクスペリエンスを向上させるために IEFC を徐々に追加する中で、これらのコネクタはシームレスな接続のニーズを満たす上で重要な役割を果たします。この傾向により、企業は航空宇宙用途に特化した高速コネクタや光ファイバーコネクタの製造に投資する機会が生まれると予想されます。

市場の推進力

より高い電力とデータ伝送レベルに対応するための航空機コネクタの進歩が進む

航空機産業における技術の向上は継続的に行われており、航空機の効率、安全性、性能の向上を目的とした新技術が登場しています。航空機のこうしたハイテクアップグレードにより、革新的な航空コネクタの需要が高まっています。たとえば、電動航空機の増加により、より高い電力とデータ伝送レベルを処理できるコネクタの要件が生じています。さらに、複合航空機設計の材料には、コネクタが軽量で非腐食性であることが求められます。航空機の技術とシステムの進歩は、機内エンターテインメントのオプションや衝突回避技術などの新しい航空機システムの開発にも貢献しています。

市場の制約

環境問題と製造コストの上昇が業界の成長を阻害

環境条件は航空コネクタの有効性に影響します。湿度、湿気、振動、機械的衝撃などの要因は、その性能と寿命に影響を与えます。これらのコネクタが損傷すると、接続の喪失、短絡、湿気の侵入による腐食が発生する可能性があります。機械的ストレスや極端な温度により、絶縁不良などの問題が発生する可能性があります。さらに、これらのコネクタの製造には特殊な材料が必要であるため、製造コストが上昇し、航空コネクタの市場シェアが制限されます。

市場機会

無人航空機への応用の増加により市場拡大の新たな展望が開かれる

増大する電気的複雑さ無人航空機 (UAV)重要な市場機会をもたらします。 UAV は効率を高めて飛行時間を延長するためにコンパクトで軽量のコンポーネントを必要とし、そのためには小型の航空コネクタが必要になります。航空および軍事分野で監視とデータ収集のために追加の運用システムを採用することも、航空コネクタ市場の成長に貢献します。さらに、電気航空機および自律飛行技術に対する需要の増大、および発展途上地域における航空の急速な進歩により、UAV におけるこれらのコネクタに有望な見通しがもたらされています。

セグメンテーション分析

タイプ別

光ファイバーコネクタによる高速データ伝送のニーズの高まりにより市場の需要が高まる

種類に基づいて、市場は光ファイバーに分類されます。コネクタ、PCB コネクタ、高電力コネクタ、高速コネクタ、RF コネクタなど。

光ファイバー コネクタ タイプのセグメントは、2026 年に市場シェア全体の 32.89% を占めると予測されています。航空業界は、高速データ伝送、信頼性の高いシステム、軽量設計のニーズが高まっているため、光ファイバー コネクタへの移行を進めています。企業は、より軽く、より速く、より持続可能なオプションを求める需要の高まりに応えるために新製品を発売しています。たとえば、2025 年 4 月に Nortech Systems は、コンパクトな設計で複数のファイバー終端を容易にする MT コネクタを組み込むことで、航空宇宙および防衛用途向けの光ファイバー コネクタを拡張する計画を明らかにしました。

高速コネクタセグメントは、予測期間を通じて最高の CAGR が見込まれると予想されます。この成長は、技術の進歩、フリートの拡大、そしてますます接続が進む航空機環境における信頼性の高い高速電力伝送に対するニーズの高まりによって推進されています。

用途別

アビオニクスは、フライバイワイヤシステムおよびその他の機能に対する需要の増加により、主要なアプリケーションとなっています

アプリケーションに基づいて、市場は次のように分類されます。アビオニクス、着陸装置、客室機器/システム、エンジンおよび飛行制御システム、配電システムなど。

アビオニクス アプリケーション セグメントは、2026 年に 30.00% という大きな市場シェアを保持すると予想されています。アビオニクスのカテゴリは、2024 年に最高の収益を生み出しました。ナビゲーション、通信、気象監視などを含むアビオニクス システムは、現代の航空機の基礎です。これらのアプリケーションは、統合と伝送を改善するためにフライバイワイヤ システムに大きく依存しています。

エンジンおよび飛行制御システム部門は、最大限の効率を実現するための信頼できる配電とデータ伝送が保証されているため、予測期間中に最高の CAGR を記録すると予想されます。さらに、強化された航空機エンジンと高度な電子制御を備えた飛行制御システムの統合により、市場の拡大が促進されます。

プラグタイプ別

単相プラグは成長するアプリケーションで幅広く使用され、主流を占めています

プラグの種類に基づいて、市場は単相プラグと三相プラグに分類されます。

シェアに関しては、単相プラグタイプセグメントが2026年に59.20%のシェアで市場を支配すると予想されており、単相プラグセグメントは航空電子機器、キャビンシステム、照明、低電力補助回路で広く使用されているため、市場を支配しています。この部門の成長は、航空機の客室内での電子機器の統合の増加と、信頼性の高い軽量の電源ソリューションの必要性によって推進されています。

三相プラグセグメントは、その他の電気航空機 (MEA)そして先進的なアビオニクスと電源システムの採用。

形状別

円形の航空コネクタは、その堅牢な機能により非常に好まれています

形状に基づいて、市場は円形と長方形に分類されます。

2024 年には、円形セグメントがシェアの点で市場をリードしました。これらのコネクタは、振動、極端な温度、電磁干渉などの過酷な条件に耐えるように設計されており、信頼性が最優先される航空用途に最適です。

長方形セグメントは、小型化の傾向により、予測期間中に最高の CAGR を記録すると予想されます。この傾向により、限られたスペースでより多くのコンタクトを収容できるコンパクトで効率的な設計により、航空電子工学システムのスペース利用率が向上する角形コネクタの必要性が高まっています。この適応性により、航空分野での需要を促進している電力、信号、データのニーズなど、特定のシステム要件を満たすカスタマイズが可能になります。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

民間航空機が市場を独占し、乗客の快適さへのニーズが高まる

エンドユーザーに基づいて、市場は民間航空機、ビジネスジェット、軍用機など。

シェアの点では、航空機セグメントの拡大、乗客体験の向上、改修、近代化により、2024 年には民間航空機セグメントが市場をリードしました。古い航空機を最新のアビオニクスおよびデジタル システムにアップグレードすることが、コネクタ需要の主な推進要因となっています。プレミアムキャビンの機能と差別化戦略により、需要がさらに高まっています。

軍用機セグメントは、防衛予算の増加、高度な航空電子工学の耐久性、空軍の近代化により、予測期間中に最高のCAGRを記録すると予想されています。世界的な防衛費の増加と新しい軍用機の調達により、戦時中の過酷な環境に耐えられる高性能コネクタの需要が高まっています。

航空コネクタ市場の地域別見通し

アジア太平洋地域

Asia Pacific Aviation Connector Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

民間航空の成長と航空機購入の増加により、アジア太平洋地域が 2024 年の市場をリードしました。中国、インド、日本は航空インフラの改善に投資しており、その結果、より優れた航空電子機器や接続ソリューションに対する需要が高まることが予想されます。さらに、この地域における防衛支出の増加により軍用機の購入が加速し、強力で高性能な航空コネクタのニーズがさらに高まっています。日本市場は2026年までに4億6000万米ドルに達すると予測され、中国市場は2026年までに7億6000万米ドルに達すると予測され、インド市場は2026年までに2億9000万米ドルに達すると予測されています。アジア太平洋地域は2025年に世界市場に40.40%貢献し、評価額は19億9000万米ドルに達すると予測されています。 2026年には20億8000万。

中国の航空産業は急速に拡大しており、国内の航空コネクタの需要が増加しています。機内接続の上昇傾向は、市場の盛り上がりを示しています。 2023 年 1 月、Viasat Inc. は中国民間航空局 (CAAC) から、ボーイング 737 航空機シリーズに Ka バンド衛星接続システムを実装する承認を取得しました。これは、シームレスなデータ転送と接続を確保するために航空機内のコネクタの必要性が高まっていることを示しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は、予測期間中に最高の CAGR で成長すると予想されます。航空機メーカーの存在感の高まり、進行中の航空機近代化プログラム、多額の防衛支出がこの地域の市場成長に貢献しています。米国とカナダの両国で先進的な航空機の取得と改修の取り組みが増加しており、市場の拡大に貢献しています。米国空軍は、最新のアビオニクスおよび通信技術を導入して航空機を熱心に強化しており、信頼性が高く安全なデータ転送のための高性能コネクタが必要です。米国市場は 2026 年までに 12 億米ドルに達すると予測されています。2025 年の北米の市場規模は 15 億 4000 万米ドルで、世界市場の 31.00% を占め、2026 年には 16 億 4000 万米ドルに成長すると予測されています。

ラテンアメリカ

南米地域は市場での存在感が小さいです。地域の航空旅行の拡大と政府の取り組みはプラスの影響をもたらしましたが、経済の拡大は困難になる可能性があります。ラテンアメリカ市場は2025年に1億9000万米ドルに達し、市場総収益の3.80%を占め、2026年には1億9000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパの市場は、軍用機および民間航空機での新しい相互接続ソリューションの使用の増加により拡大しています。この地域の航空宇宙製造産業は大手航空機 OEM の支援を受けて強力であり、高性能コネクタの需要が高まっています。 英国市場は2026年までに1.9億ドルに達すると予測され、ドイツ市場は2026年までに1.7億ドルに達すると予測されています。欧州市場は2025年に8.5億ドルを生み出し、世界市場の17.30%を占め、2026年には8.9億ドルに達すると予想されています。

中東とアフリカ

中東およびアフリカの航空コネクタ市場は、拡大する航空インフラの最近の変化と研究イニシアチブに対する政府の初期資金提供により、安定した成長を遂げています。中東およびアフリカ市場は2025年に3億5,000万米ドルと評価され、世界収益の7.10%を占め、2026年には3億6,000万米ドルに達すると推定されています。

競争環境

主要な業界関係者

大手企業は研究開発に多額の投資を行って拡大戦略を計画

大手企業は、ユーザーに高い信頼性、耐久性、環境要因に対する耐性を提供する航空用コネクタを提供しています。中小企業や地元企業との契約の取得または署名、コラボレーション、合併、パートナーシップは、企業の拡大を支援する数少ないステップの一部です。上記の戦略に加えて、市場の他の競合他社に対して優位性を得るために最先端の技術を開発するための研究開発に多額の投資が行われています。

調査対象の航空コネクタ企業のリスト (以下を含むがこれに限定されない)

- Amphenol Corporation (U.S.)

- TE Connectivity (Ireland)

- Eaton (Ireland)

- Smiths Group plc (U.K.)

- Renhotec Group (China)

- ITT Inc. (U.S.)

- Bel Fuse Inc. (U.S.)

- IEH Corporation (U.S.)

- Apollo Aerospace Components (India)

- Rosenberger Hochfrequenztechnik GmbH & Co. KG (Germany)

- Radiall (U.S.)

- Carlisle Companies Incorporated (U.S.)

- HUBER+SUHNER AG (Switzerland)

- Japan Aviation Electronics Industry, Ltd. (Japan)

- Littelfuse, Inc. (U.S.)

- LPA Group PLC (U.K.)

- Dynell GmbH (Austria)

- TRIAC Corporation (U.S.)

- TT Electronics (U.K.)

- AVIC Jonhon Optronic Shape (China)

…などなど。

主要な産業の発展

- 2024年5月: アンフェノールは、カーライル カンパニーズ インコーポレーテッドからカーライル インターコネクト テクノロジーズ (CIT) を買収しました。この動きにより、厳しい環境向けに設計された相互接続ソリューションの範囲が広がり、航空コネクタ市場におけるアンフェノールの地位が向上しました。

- 2024年5月: TE Connectivity は、現代のビデオ伝送システムにおける高速かつ高密度接続のニーズの高まりに応えるように設計された NanoRF 75 オーム同軸/光ハイブリッド モジュールを発表しました。これらのモジュールは、航空宇宙、防衛、海洋分野の信号品質と信頼性を向上させ、航空コネクタ市場における高度な接続ソリューションを強化します。

- 2023年11月: Amphenol は、耐久性のある USB Type-C コネクタである USB3CFTV を発表しました。このコネクタは、厳しい条件や要求の高い用途に耐えられるように設計されています。軍事通信、航空、航空宇宙、民間航空機、海洋のコンテキスト。衝撃、振動、ケーブルのストレスから保護する 3 条ネジ式カップリング設計が含まれています。

- 2023年5月: ITT Inc. は、非公開の Micro-Mode Products, Inc. (Micro-Mode) を約 8,000 万ドルで買収すると発表しました。 Micro-Mode は、困難な防衛および宇宙状況に対応する高帯域幅の無線周波数 (RF) コネクタを設計および製造しています。

- 2022年9月: Smiths Interconnect は、Center of Excellence 研究所での広範なテストを経て、HPH シリーズ コネクタ ファミリのパフォーマンスと互換性を強調しました。 HPH シリーズは、さまざまな極端な条件に耐えながら、大きな衝撃や振動に耐えながら、高い電流容量、低い接触抵抗、挿入と引き抜きに必要な最小限の力を提供し、厳しい環境における信頼性で定評を得ています。

投資分析と機会

市場では、先端材料(複合材料、高性能プラスチックなど)や精密製造装置のサプライヤーへの投資が注目されています。さらに、軍は予算を増やし、先進的な航空機システムに投資することにより、航空機部隊を強化しています。 SIPRI によると、世界の軍事支出は 2023 年に約 2 兆 4,400 億米ドルに達しました。航空機のコネクタは過酷な条件に耐える必要があるため、進行中のアップグレードは強力で高品質の軍用グレードのコネクタの必要性が高まっていることを示しています。したがって、航空コネクタ市場のプレーヤーにとっては大きなチャンスとなります。

レポートの範囲

このレポートは市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要エンドユーザーなどの主要な側面に焦点を当てています。さらに、航空コネクタ市場の動向についての洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021 ~ 2034 年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021–2024 |

成長率 | 2026 年から 2034 年までの CAGR は 6.10% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

用途別

プラグタイプ別

形状別

エンドユーザー別

地域別

|

レポートで紹介されている企業 | アンフェノール社(米国) TE コネクティビティ (アイルランド) イートン (アイルランド) スミス グループ plc (英国) レンホテックグループ(中国) ITT Inc.(米国) ベルヒューズ社(アメリカ) IEHコーポレーション(米国) アポロ・エアロスペース・コンポーネンツ(インド) Rosenberger Hochfrequenztechnik GmbH & Co. KG (ドイツ) |

よくある質問

市場は 2034 年までに評価額 83 億 3,000 万米ドルに達すると予測されています。

2025 年の市場価値は 4.92 米ドルでした 億。

市場は、予測期間中に6.10%のCAGRを記録すると予測されています。

タイプ別では、光ファイバーコネクタセグメントが 2025 年の市場をリードしました。

市場の成長を促進する航空機技術とシステムの進歩。

Amphenol Corporation、TE Connectivity、Eaton、Smiths Group plc、Renhotec Group、ITT Inc.、Bel Fuse Inc.、IEH Corporation、Apollo Aerospace Components、および Rosenberger Hochfrequenztechnik GmbH & Co. KG が市場のトップ プレーヤーです。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

エンドユーザー別では、軍用機セグメントが予測期間中に最高のCAGRを記録すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート