航空宇宙および防衛用ばねの市場規模、シェアおよび業界分析、タイプ別(つるばね、皿ばね(皿ばね)、定荷重ばね、ウェーブ/スパイラルばね、板ばね、その他)、材料別(ステンレス鋼、合金および炭素ばね鋼、ニッケル基合金、チタン合金および銅合金)、用途別(民間航空機、軍用機、エンジンおよび推進、着陸)ギアおよびブレーキ、ヘリコプター、宇宙システムおよびその他)、エンドユーザー別(民間航空、軍用航空、宇宙プライムおよびインテグレーターおよびその他)および地域予測、2026 ~ 2034 年

航空宇宙・防衛用ばねの市場規模と将来展望

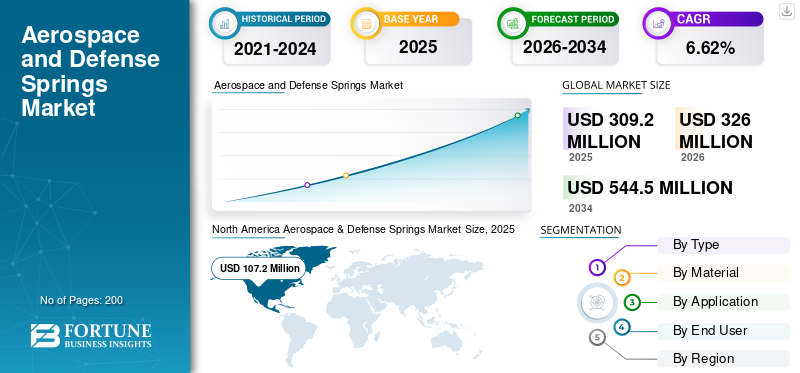

航空宇宙・防衛用ばね市場規模は2025年に3億920万米ドルと評価された。市場は2026年の3億2600万米ドルから2034年までに5億4450万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.62%を示すと予測される。北米は2025年に34.67%の市場シェアを占め、航空宇宙・防衛用ばね市場を支配した。

航空宇宙および防衛用のスプリングは、圧縮、伸長、ねじり、定荷重、ガス スプリングなど、精密に設計された螺旋コンポーネントであり、極端な条件下で機械エネルギーを蓄積および放出します。これらは、航空機の制御、着陸装置、ミサイル システム、海軍の推進、装甲車両のサスペンション、UAV、および衛星の配備に衝撃吸収、安定化、力の適用を目的として組み込まれています。市場を牽引する要因には、軍事支出の増加、防衛の近代化、高性能ばね材料の需要、厳しい環境ニーズの中での商業航空宇宙の成長などが含まれます。

Lesjöfors、Vulcan spring、Lee spring などの主要企業は、航空宇宙、海軍、車両向けのカスタム スプリングを提供し、航空機、ミサイル、人工衛星などに一定の力/トルク スプリングを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空宇宙および防衛用スプリングの市場動向

軽量素材の使用が主要な市場トレンド

軽量材料の使用は、航空宇宙および防衛用ばねの新興市場トレンドです。エンジニアは、Ti-6Al-4V やインコネル 718 などのチタン合金を優先しています。その優れた強度対重量比により、極端な振動や温度下での疲労寿命を損なうことなく、着陸装置、アクチュエーター、ミサイルフィンの質量削減が可能になります。さらに、積層造形、3Dプリント持続可能性の義務と次世代の極超音速の要求に合わせて、無駄を最小限に抑えながら複雑な形状をさらに最適化します。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

商業および宇宙探査セクターの台頭が市場の成長を促進すると予想される

民間航空および宇宙探査セクターの台頭により、航空宇宙および防衛用スプリングの市場成長が推進されています。旅客需要の急増により、航空機の燃費効率の高い航空機の近代化が加速しており、性能を向上させて運用コストを削減するために、降着装置、フラップ、制御システムに軽量で耐久性の高いスプリングが必要になっています。宇宙探査は次のように拡大します衛星星座、再利用可能なロケット、月面ミッション、展開、推進、過酷な軌道条件のための耐振動性のスプリングが要求されます。これらの分野は、信頼性の高いコンパクトなスプリングの革新を推進しています。

市場の制約

厳しい規制とコンプライアンス基準が市場の制約となっている

厳しい規制およびコンプライアンス基準により、航空宇宙および防衛スプリング市場の成長が抑制されています。メーカーは、MIL-SPEC、AS9100、NADCAP、ITAR、DFARS、RoHS/REACHなどの厳しい要件を遵守する必要があり、極限の飛行条件下で欠陥ゼロの性能を保証するために、正確な材料トレーサビリティ、広範な認定試験、および初品検査が義務付けられています。これらのプロトコルでは、特殊なプロセス、認定施設、長期にわたる検証サイクルが必要となり、生産コストとリードタイムが上昇する一方、サプライヤーの拡張性が制限されます。コンプライアンス違反は契約失格のリスクを招き、安全性の監視が高まる中、小規模企業のイノベーションや市場参入が阻害される可能性があります。

市場機会

積層造形の台頭により新たな市場機会が生まれる

積層造形の台頭により、着陸装置やミサイルフィンの強度重量比を高める格子内部など、従来の機械加工では不可能だった複雑なカスタムスプリング設計の生産が可能になるため、航空宇宙および防衛用スプリングの市場機会が増加しています。これにより、超軽量部品を必要とする新しい UAV および極超音速プログラムへの扉が開かれます。これによりプロトタイピングの時間が大幅に短縮され、企業はより迅速にテストと改良を行い、ライバルに先駆けて契約を獲得できるようになります。

市場の課題

サプライチェーンの混乱が市場にもたらす大きな課題

サプライチェーンの混乱は、航空宇宙および防衛用ばねにとって大きな市場課題となっています。地政学的な緊張や貿易制限により、特殊合金やレアアースなどの重要な原材料へのアクセスが制限され、リードタイムの延長や生産停止が生じています。脆弱なサプライヤーへの単一供給源依存は、関税、労働力不足、地域紛争によるリスクを増幅させ、航空機やミサイルの納入を遅らせます。

セグメンテーション分析

タイプ別

高性能と信頼性でコイルスプリングのセグメント成長を促進

タイプに基づいて、市場はつる巻きばね、皿ばね (皿ばね) に分類されます。

定荷重ばね、波状/渦巻きばね、板ばね、トーションスプリング、クラッチスプリングなど。

コイルスプリングセグメントは、航空宇宙および防衛用スプリング市場で最大のシェアを占めると予想されています。コイルばねは、力の制御、作動、安全機能に不可欠です。着陸装置やハッチ機構などの用途では、数百万回のサイクルに耐えられるように設計されており、長期的な構造的完全性が保証されています。

波動/渦巻きバネセグメントは、予測期間中に 7.37% という最高の CAGR で上昇すると予想されます。

素材別

高い疲労強度と引張強度で合金鋼および炭素ばね鋼セグメントの成長を促進

材料に基づいて、市場はステンレス鋼、合金および炭素ばね鋼、ニッケル基合金、チタン合金と銅合金。

2025 年には、合金および炭素ばね鋼セグメントが世界市場を支配しました。分野別の成長は主に、着陸装置、アクチュエーター、エンジン部品などの重要な用途で高応力に耐えるのに必要な、優れた引張強度と優れた耐疲労性によるものです。

チタン合金セグメントは、予測期間中に 7.21% という高い CAGR で成長すると予測されています。

【eL65SwxKYt】

用途別

民間航空機セグメントの成長を促進するための機材近代化プログラム

アプリケーションに基づいて、市場は次のように分類されます。民間航空機、軍用機、エンジンと推進装置、着陸装置とブレーキ、ヘリコプター、宇宙システムなど。

民間航空機セグメントは、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。セグメント別の優位性は、老朽化した航空機をより燃料効率の高い次世代モデルに置き換えることを目的とした世界的な航空機近代化プログラムによるものです。

宇宙システム部門は、予測期間中に 7.16% という高い CAGR で成長すると予測されています。

エンドユーザー別

航空需要の増加により民間航空部門が成長

エンドユーザーに基づいて、市場は民間航空、軍用航空、防衛基地/政府メンテナンス、宇宙プライムおよびインテグレーターなどに分類されます。

民間航空部門が部門別市場シェアを独占しました。セグメント別の優位性は、特にアジア太平洋地域とラテンアメリカ地域での旅客輸送数の増加によるものです。

さらに、スペースプライムとインテグレータは、調査期間中に 7.25% という高い CAGR で成長すると予測されています。

航空宇宙および防衛スプリング市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、および世界のその他の地域に分類されます。

北 アメリカ

North America Aerospace & Defense Springs Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に1億160万ドルで圧倒的なシェアを維持し、2025年にも1億720万ドルで首位を維持した。北米は巨額の防衛費とOEMハブを通じて市場をリードし、F-35のアップグレードや宇宙打ち上げにおける精密部品の需要を促進しています。

米国航空宇宙・防衛用スプリング市場

北米の強い貢献に基づいて、米国市場は分析的に 2026 年に約 6,880 万米ドルと概算でき、CAGR は約 6.46% になります。米国は、極超音速機や人工衛星の春の需要を促進するボーイングとロッキードとの契約で優位に立っている。コネチカット州とペンシルベニア州の主要施設は、AS9100 認証とラピッド プロトタイピングをサポートしています。

ヨーロッパ

欧州は、予測期間中に全地域の中で2番目に高い7.05%という安定した成長率を記録し、2026年までに評価額6,880万米ドルに達すると予測されている。欧州は民間航空の回復とAUKUSなどの防衛協定とのバランスをとり、エアバスプラットフォームやミサイルシステム用の準拠した持続可能なスプリングを優先している。

英国の航空宇宙・防衛用スプリング市場

2026 年の英国市場は約 2,050 万ドルと推定されており、調査期間中の CAGR は約 7.56% に相当します。英国はテンペスト戦闘機と輸出MROに注力しており、ばねメーカーはBAEシステムズの操縦翼面用サプライチェーンを強化している。

ドイツの航空宇宙・防衛用スプリング市場

ドイツの市場は、2026 年に約 1,540 万米ドルに達すると予測されています。ドイツは、エンジン部品、アクチュエータバイエルン州とバーデン ヴュルテンベルク州の先進的な製造クラスターによって強化された、ユーロファイター タイフーンのアップグレードや商用エアバス プログラム向けの精密スプリングなどです。

アジア太平洋地域

アジア太平洋地域は、2026 年に 9,900 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保し、調査期間中に最も急速に成長しました。アジア太平洋地域は、オフセット義務と航空機の近代化、COMAC C919、国産ミサイルの春生産の現地化、地域全体での急成長する UAV セクターを通じて加速します。

日本の航空宇宙・防衛用ばね市場

2026 年の日本市場は約 1,710 万ドルと推定され、予測期間中の CAGR の約 7.10% を占めます。 日本は、F-X 第 6 世代戦闘機、H3 ロケット、川崎 UAV に三菱重工業を活用し、宇宙商業化のための加算試作とウェーブ スプリングの先駆者となっています。

中国航空宇宙・防衛用ばね市場

中国市場はアジア太平洋地域で最大の市場の一つと予測されており、2026年の収益は約2,840万米ドルと推定されています。中国は、C919ジェット機、J-20戦闘機、無人機群のための国家支援のCOMACおよびAVICプログラムを通じて大規模な航空宇宙能力を拡大し、大量のコイルおよびねじりバネを製造する国内の合金工場に多額の投資を行っている。

インドの航空宇宙・防衛用ばね市場

2026 年のインド市場は約 2,140 万米ドルと推定されています。インドは Tejas Mk2 戦闘機、HAL 向けに Make in India を通じて登場ヘリコプター、ヒンドゥスタン・エアロノーティクスがアクチュエーターと着陸装置の地元春季研究開発ハブを設立した民間ドローンの取り組みも含まれています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。ラテンアメリカは、エンブラエルのリージョナルジェット機とブラジルの MRO ハブを通じて緩やかに成長しています。中東は、F-15のアップグレード、タイフーン艦隊、無人機の調達のためのGCC防衛協定を通じて急増し、過酷な砂漠環境用の精密ばねを輸入しています。中東、アフリカ、ラテンアメリカ市場は、2026年に評価額が2,890万米ドル、1,680万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

戦略的パートナーシップが航空宇宙および防衛スプリング市場の拡大を促進

航空宇宙および防衛用スプリング市場は、Lesjöfors、Lee Spring、Associated Spring、ニッパツなどの専門企業が OEM 統合や ITAR 準拠のサプライ チェーンを通じてシェアを支配しており、依然として適度に統合されています。

Lesjöfors 社はテンペスト戦闘機アクチュエーターの BAE Systems 社とのチームを組み、ニッパツ社は JAXA と並んで H3 ロケット配備用に三菱社に供給し、Associated Spring 社はロッキード社の極超音速プロトタイプをサポートするなど、戦略的パートナーシップにより事業拡大が推進されています。これらのコラボレーションは、UAV の普及、単通路の急増、耐疲労コンポーネントを必要とする次世代防衛プログラムの中で、サプライチェーンの回復力を強化します。

プロファイルされた主要な航空宇宙および防衛用スプリング企業のリスト

- リー・スプリング・カンパニー(私たち。)

- 関連するスプリング(私たち。)

- レジョフォルス スプリングス(スウェーデン)

- ニッパツ株式会社(日本)

- MW インダストリーズ株式会社(私たち。)

- Vulcan Spring & Manufacturing Co. (米国)

- Rotor Clip Company, Inc.(米国)

- John Evans’ Sons Inc. (米国)

- スモーリー スチール リング カンパニー (米国)

- Advanex Americas, Inc.(米国)

主要な産業の発展

- 2025 年 2 月:Lesjöfors Group は、スウェーデンに本社を置くばねとプレスのメーカーである International Industrial Springs (IIS) を買収することで合意に達しました。これは同社のインド初の買収であり、世界的な展開を拡大することになる。

- 2024 年 11 月:1907 年以来、高級ストック スプリングの製造で評判の高いブランドである Gardner Spring, Inc. が、Vulcan Spring & Manufacturing Co. に買収されました。この戦略的買収により、Vulcan の製品ラインは拡大され、さまざまな業界に優れたスプリング ソリューションを提供する能力が強化されます。

- 2024 年 7 月:レ・デフォールは、主に圧縮ばねを供給しているフランスのばねメーカー、エッツ・ラクロワSASの全株式を購入することに合意した。油圧および一般産業のクライアント。

- 2022 年 6 月:レジョフォルス、Beijer Alma グループのメンバーである同社は、米国の有名なスプリング生産者である John Evans' Sons INC. の事業と資産を購入する契約を締結しました。

- 2022 年 1 月:Dayon Manufacturing は、在庫およびカスタム スプリングの世界的なサプライヤーである Lee Spring に買収されました。 Dayon Manufacturing は 1957 年に設立され、コネチカット州ファーミントンに拠点を置いています。同社の専門分野は、特殊なミニチュアおよびマイクロ スプリングの設計、エンジニアリング、製造です。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.62% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | タイプ、材質、用途、エンドユーザー、地域別 |

| タイプ別 |

|

| 素材別 |

|

| アプリケーション別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 3 億 920 万米ドルで、2034 年までに 5 億 4,450 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 1 億 720 万米ドルでした。

市場は、2026年から2034年の予測期間中に6.62%のCAGRを示すと予想されます。

タイプ別に見ると、コイルスプリングセグメントが市場を支配すると予想されます。

商業および宇宙探査セクターの台頭が市場の成長を促進すると予想される

Lee Spring Company、Associated Spring、Lesjofors Springs、NHK Spring Co., Ltd.、MW Industries, Inc. は、世界市場における主要なプレーヤーの数少ないです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。