インダストリー4.0の航空宇宙および防衛市場規模、シェアおよび業界分析、テクノロジー別(IoT、AIおよびML、デジタルツイン、ビッグデータおよび高度な分析、ロボティクスおよびオートメーションなど)、コンポーネント別(ハードウェア、ソフトウェアおよびサービス)、アプリケーション別(製造および組立、予知保全、品質管理および検査、サプライチェーンおよび物流など)、および地域予測、2026年から2034年

インダストリー4.0の航空宇宙・防衛市場規模と将来展望

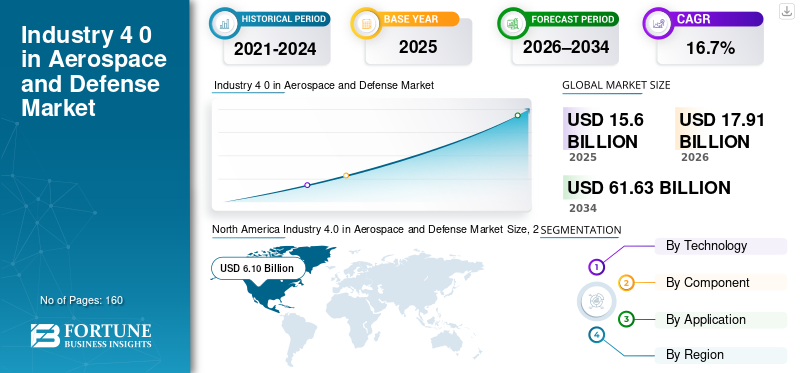

世界の航空宇宙・防衛分野におけるインダストリー4.0市場規模は、2025年に156億米ドルと評価された。市場は2026年の179億1000万米ドルから2034年までに616億3000万米ドルへ成長し、予測期間中に16.7%のCAGRを示すと予測されている。北米は2025年に39.1%の市場シェアを占め、航空宇宙・防衛分野におけるインダストリー4.0市場を支配した。

組織が安全性の向上、効率の向上、複雑な環境全体でのプログラム実行の向上を実現するためにデジタル変革された運用を追求するにつれて、市場は勢いを増しています。インダストリー 4.0 ソリューションは、モノのインターネット、人工知能、生産プロセスへの分析。これらのテクノロジーにより、工場や運用資産全体で収集されたデータからリアルタイムの洞察が得られ、生産プロセスの最適化、品質管理、メンテナンスのニーズの予測がサポートされます。この導入は、航空宇宙および防衛運用の主要分野にわたるデジタル エンジニアリングとライフサイクル管理を重視する国防総省主導の近代化イニシアチブによってさらに後押しされています。

シーメンス、ダッソー・システムズ、ロックウェル・オートメーション、ハネウェルなどの主要企業は、高度な航空宇宙プログラムや防衛近代化の取り組みをサポートするために、インダストリー 4.0 プラットフォームとスマート製造ソリューションを積極的に拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空宇宙および防衛市場におけるインダストリー 4.0 のトレンド

スマートファクトリーとデジタルスレッドプログラムの拡大が主要な市場トレンド

航空宇宙および防衛におけるインダストリー 4.0 の導入は、統合されたデジタル スレッドを通じて設計、製造、サプライ チェーン、およびサービス内サポートを接続するスマート ファクトリー展開を中心に据えています。企業は、複雑なビルド プログラム全体のトレーサビリティ、品質、スループットを向上させるために、接続されたマシン、自動化、データ駆動型の生産システムを拡張しています。デジタル ツイン、リアルタイム分析、コネクテッド ロボティクスの統合により、航空宇宙製造環境全体での生産の一貫性の向上と問題の迅速な解決が可能になります。

- たとえば、エアバスは、インダストリー 4.0 のアプローチの概要を説明しています。スマートファクトリー接続された機器、ロボティクス、AI を現場の業務と統合したエコシステム。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

防衛デジタルエンジニアリングの義務と開発サイクルの高速化が市場の成長を促進

デジタルエンジニアリングは、航空宇宙および防衛産業における防衛調達および近代化プログラムの多くの側面においてますます重要になっています。デジタル エンジニアリング ポリシーにより、取得プロセスの初期段階で、よりモデルベースの実践、デジタル スレッド、ライフサイクル データ標準に向けたプログラムが推進されており、コネクテッド プラットフォームと分析対応ワークフローへの需要が加速しています。同時に、開発期間の短縮とコスト超過の削減に対するプレッシャーが高まり、よりデジタル対応の製造および検証プロセスへの動きが強化されています。

- たとえば、2023 年 12 月に発行された米国国防総省のデジタル エンジニアリング指示では、プログラムのライフサイクル全体にわたってデジタル エンジニアリング機能を実装するためのガイダンスが正式に定められています。

市場の制約

サイバーセキュリティ、データ制限、レガシー システム統合の制約により導入が制限される

航空宇宙および防衛組織は、セキュリティ要件、制限されたデータ環境、統合の難しさに関連する制約に直面しています。インダストリー4.0従来のエンジニアリングおよび製造システムを使用したテクノロジー。テクノロジーの準備ギャップ、相互運用性の課題、規制環境での変更管理のペースにより、多くの導入は企業全体ではなく機能固有のままです。さらに、データ主権、知的財産保護、コンプライアンスに関する懸念により、クラウドベースのコネクテッド ソリューションの展開が遅れています。

- 業界分析によると、A&D における企業全体にわたる広範なインダストリー 4.0 の導入は、テクノロジーの準備状況と組織能力の課題により、多くの組織で遅れています。

市場機会

プライベート 5G、リアルタイムの可視性、予知保全により新たな成長機会を創出

プライベート 5G ネットワークと予知保全の実装の増加により、航空宇宙および防衛分野におけるインダストリー 4.0 ソリューションに大きな機会が生まれています。より高いレベルの接続により、工場はより効果的にリアルタイムデータを取得し、部品のトレーサビリティを向上させ、拡張された作業指示を提供し、資産レベルでの予知保全技術を使用できるようになり、工場運営全体を通じて生産効率の向上とより高いレベルの製品品質につながります。これらの新機能は、コンプライアンスに関してかなりの複雑性を伴うことが多い、多品種少量の航空宇宙製造において特に有益です。

- たとえば、2025年10月にエアバスはカナダのいくつかの製造施設にプライベート5Gネットワークを導入しましたが、エリクソンはトレーサビリティの向上と予知保全を可能にする目的で、プライベートLTEネットワークの実装を通じてエアバスのデジタル化の取り組みを支援してきました。

セグメンテーション分析

テクノロジー別

IoTセグメントが最大シェアを獲得、 機械の接続に広く使用

市場はテクノロジーに基づいて、IoT、AI & ML、デジタルツイン、ビッグデータ & に分割されます。高度な分析、ロボット工学とオートメーション、その他。

2025 年には、IoT セグメントが航空宇宙および防衛市場で最高のインダストリー 4.0 シェアを占めました。 IoT の優位性は、航空宇宙製造環境全体で機械、ツール、生産資産を接続する際の IoT の普及によって推進されています。 IoT により、機器のパフォーマンス、生産ステータス、品質指標のリアルタイム監視が可能になり、運用の可視性とトレーサビリティの向上がサポートされます。航空宇宙および防衛メーカーは、製造現場のデータをエンタープライズ システムと統合するための IoT プラットフォームの導入を増やしており、スマート ファクトリーとデジタル スレッドの取り組みをサポートしています。

- たとえば、業界のレポートによると、エアバスは IoT 対応のコネクテッド ファクトリーを導入し、複数の製造現場にわたる生産監視と運用効率を強化しました。

デジタルツインセグメントは、予測期間中に 17.6% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

産業用センサーの広範な導入によりハードウェアセグメントが牽引

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分類されます。

2025 年には、航空宇宙および防衛施設にわたる産業用センサー、コネクテッド マシン、ロボティクス、自動化システムの大規模導入に支えられ、ハードウェア部門が最大の市場シェアを獲得しました。ハードウェアはインダストリー 4.0 実装の基礎層を形成し、生産設備、ツール、資産からのデータ収集を可能にします。メーカーが従来の生産ラインを最新化し、生産能力を拡大するにつれて、スマートマシン、自動組立システム、産業用ネットワーキングインフラストラクチャへの投資がハードウェア需要を促進し続けています。

- たとえば、シーメンスやロックウェル オートメーションなどの企業は、航空宇宙分野で広く使用されている産業用ハードウェア プラットフォームを提供しています。スマート製造

ソフトウェア部門は、予測期間中に 17.1% の CAGR で成長すると予測されています。

用途別

製造・組立セグメントは、インダストリー4.0 テクノロジー 改善する生産効率

アプリケーションに基づいて、市場は製造と組立、予知保全、品質管理と検査、サプライチェーンと物流などに分類されます。

2025 年には、製造および組立セグメントが市場で最大のシェアを占めました。航空宇宙および防衛メーカーは、生産効率を向上させ、欠陥を減らし、複雑な組み立てプロセスを管理するために、インダストリー 4.0 テクノロジーを優先しています。デジタル作業指示、コネクテッドツール、ロボティクス、リアルタイム生産分析は、スループットを向上させ、厳格な品質基準への準拠を確保するために、組立ラインにますます統合されています。

- たとえば、ボーイングは 2025 年 3 月にデジタル製造および組立ソリューションを採用し、生産精度を向上させ、航空機組立プログラムの手戻りを削減しました。

予知保全セグメントは、予測期間中に 17.5% の CAGR で成長すると予測されています。

航空宇宙および防衛市場におけるインダストリー 4.0 の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

[ncvYジュブル]

北米は 2024 年に市場で支配的な地位を維持し、2025 年もトップシェアを維持し、市場評価額は 61 億米ドルとなりました。この地域のリーダーシップは、先進的なデジタル製造プロセスの早期導入、強力な防衛支出、大手航空宇宙・防衛メーカーの存在によって支えられています。この地域の企業は、業務効率とプログラムの実行を向上させるために、スマート ファクトリー、デジタル エンジニアリング、コネクテッド生産システム、予知保全ソリューションに多額の投資を行っています。

航空宇宙および防衛市場における米国のインダストリー 4.0

北米の強力な貢献と地域内での米国の優位性を踏まえ、分析によると、米国市場は2026年に約62億米ドルになると推定されています。この国の市場は、大規模な防衛プログラム、デジタルエンジニアリングの義務化、航空宇宙産業の製造および保守業務にわたるインダストリー4.0ソリューションの広範な導入によって推進されています。

ヨーロッパ

ヨーロッパは、2026 年に 47 億 7,000 万ドルの市場評価額を記録しました。この地域の市場は、航空宇宙産業の強力な製造能力と、デジタル変革への取り組みへの投資の増加によって支えられています。ドイツ、フランス、イギリスなどの国ではスマートマニュファクチャリングが積極的に導入されており、デジタルツイン、および航空宇宙プログラム全体の生産効率と品質管理を向上させる自動化テクノロジー。

英国の航空宇宙および防衛市場におけるインダストリー 4.0

2026 年の英国市場は約 8 億 4,000 万米ドルと推定され、世界収益の約 4.7% に相当します。

ドイツの航空宇宙および防衛市場におけるインダストリー 4.0

ドイツの市場は 2026 年に 10 億 1,000 万米ドルに達すると予測されており、これは世界売上高の約 5.7% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に市場評価額が 43 億 7,000 万米ドルに達すると予想されており、市場で最も急成長している地域として浮上しています。力強い成長は、航空宇宙産業の製造能力の拡大、防衛予算の増加、先進的な製造技術の導入増加によって推進されています。中国、インド、日本、韓国などの国々は、国内の航空宇宙および防衛能力を強化するために、デジタル生産システムとスマートメンテナンスソリューションに投資しています。

航空宇宙・防衛市場における日本のインダストリー4.0

2026 年の日本市場は約 6 億 8,000 万米ドルと推定され、世界収益の約 3.8% を占めます。

航空宇宙および防衛市場における中国インダストリー 4.0

2026 年の中国市場は約 14 億 8,000 万ドルと推定され、世界市場の約 8.3% を占めます。

インドの航空宇宙および防衛市場におけるインダストリー 4.0

2026 年のインド市場は約 9 億 1,000 万ドルと推定され、世界市場の約 5.1% を占めます。

南米、中東、アフリカ

南アメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。南米は、2026 年に 8 億 3,000 万米ドルの市場評価額に達すると予測されています。航空宇宙および防衛市場における地域インダストリー 4.0 の成長は、航空宇宙製造施設の段階的な近代化と、特にブラジルにおけるデジタル メンテナンスおよびサプライ チェーン ソリューションへの関心の高まりによって支えられています。中東およびアフリカ市場は、2026 年に 9 億 1,000 万米ドルに達すると予想されています。防衛近代化、航空宇宙製造、技術多様化への取り組みへの投資が、特に GCC 内の一部の国でのインダストリー 4.0 ソリューションの導入を支えています。

航空宇宙および防衛市場における GCC インダストリー 4.0

GCC 市場は 2026 年に約 4 億 1,000 万米ドルに達すると予測されており、世界市場の約 2.3% に相当します。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を強化するためにデジタル エンジニアリング プラットフォームとスマート マニュファクチャリング ソリューションに注力

市場は適度に統合されており、世界的なテクノロジープロバイダーが含まれています。産業オートメーション企業、および専門のデジタルエンジニアリング会社。シーメンス、ダッソー・システムズ、ロックウェル・オートメーション、ハネウェルなどの業界の大手企業は、航空宇宙・防衛業界のニーズを満たすように設計されたデジタルツイン、IoTプラットフォーム、高度な分析、その他の自動化ソリューションの包括的なポートフォリオにより、航空宇宙・防衛市場で確固たる地位を築いています。これらの企業は、航空宇宙メーカー、防衛請負業者、政府機関とも長年にわたる関係を築いており、生産、メンテナンス、ライフサイクル管理プロセス全体にわたるインダストリー 4.0 ソリューションの緊密な統合を可能にしています。安全なデジタル エンジニアリング プラットフォームの開発、スマート ファクトリーの展開、航空宇宙および防衛産業に見られる複雑なコンプライアンス、品質、セキュリティ要件への対応を支援する予知保全ソリューションの実装に焦点を当てる市場参加者が増えています。

航空宇宙および防衛分野におけるインダストリー 4.0 の主要企業のリスト

- ABB(スイス)

- ダッソー・システムズ(フランス)

- GEエアロスペース社(米国)

- ハネウェル(米国)

- IBM(米国)

- ロッキード・マーチン社(米国)

- マイクロソフト(米国)

- PTC(私たち。)

- ロックウェル・オートメーション(私たち。)

- シーメンス(ドイツ)

主要な産業の発展

- 2026年1月: Axiscades Technologies は OGMA (エンブラエル子会社) と戦略的パートナーシップを締結し、商業および航空宇宙向けの航空宇宙製造、メンテナンス、エンジニアリング サービスを共同開発しました。軍用機。

- 2026年1月:アダニ・ディフェンス&エアロスペースとエンブラエルは、製造、サプライチェーン、パイロット訓練の協力を含むインドの地域輸送機エコシステムを開発するための覚書パートナーシップを締結した。

- 2025年11月:バーラト・エレクトロニクス・リミテッド(BEL)とサフラン・エレクトロニクス&ディフェンスは、HAMMER精密誘導兵器を国内で製造するための折半出資の合弁事業を立ち上げ、現地での防衛生産を強化した。

- 2025年10月:エアバス、タレス、レオナルドは、欧州の航空宇宙競争力とイノベーションの促進を目的とした新たな共同イニシアチブの下で宇宙事業を統合することに合意した。

- 2025年7月:防衛技術のスタートアップ、ハドリアンは、航空宇宙および防衛部品用のロボット駆動工場を建設し、自動化された製造能力を拡大するために2億6,000万ドルの投資を調達した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 16.7% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

テクノロジー、コンポーネント、アプリケーション、地域別 |

|

テクノロジー別 |

|

|

コンポーネント別 |

|

|

用途別 |

|

|

地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 156 億米ドルで、2034 年までに 616 億 3000 万米ドルに達すると予測されています。

2025 年の市場価値は 61 億米ドルでした。

市場は、予測期間(2026年から2034年)中に16.7%のCAGRを示すと予想されます。

用途別では、製造・組立部門が市場をリードした。

防衛デジタルエンジニアリングの義務と開発サイクルの高速化が、市場の成長を促進する重要な要因です。

シーメンス、ダッソー・システムズ、ロックウェル・オートメーション、ハネウェルが世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。