航空救急設備・サービス市場規模、シェア、ロシア・ウクライナ戦争の影響分析、ソリューション別(航空救急サービス・設備(ストレッチャー、患者搬送ユニット、酸素ラック、医療機器収納・固定装置、床材))、サービス事業者別(病院ベース、独立系、政府)、用途別(施設間搬送、救助ヘリコプターサービス、 臓器移植ロジスティクス、感染症サービス、新生児・小児搬送)、航空機タイプ別(固定翼、回転翼)、エンドユーザー別(商業、軍事)、地域別予測、2026-2034年

主要市場インサイト

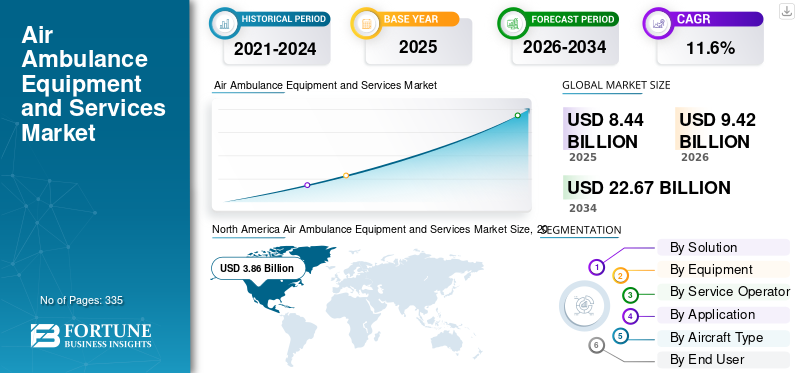

世界の航空救急機器およびサービス市場規模は、2025年に84億4,000万米ドルと評価され、2026年の94億2,000万米ドルから2034年には226億7,000万米ドルに増加すると予測されており、2026年から2034年の間に11.60%のCAGRを示すと予想されています。北米は、2025年に45.76%の市場シェアで航空救急機器およびサービス市場を支配しました。

救急車は、従来の地上救急車にはアクセスできない距離または地形を介して、怪我または病気の人々を医療緊急事態に輸送するために特別に装備されたヘリコプターまたは固定翼の航空機です。固定翼航空機は、患者を海外から輸送するためにも一般的に使用されます。これらおよび関連する活動は、Aero Medical Evacuation(AME)として知られています。特定の場合、同じ航空機を使用して、行方不明者または指名手配者を検索することができます。

医療機には、ストレッチャー、患者輸送ユニット、酸素ラック、医療機器の積み込み&保持施設、除細動器のプロビジョニング、フローリング、および輸送中に人の監視と治療に必要なその他のタイプのデバイスなどの最先端の機器が装備されています。これらの救急医療サービスは、呼吸器疾患、脳卒中、心臓発作、外傷性怪我、妊娠合併症、終末期の症例、神経学的状態、その他の病気や負傷患者などの重度の病気に苦しむ患者に好まれます。ヘリコプター救急医療サービス(HEMS)の採用の拡大は、2023年から2030年までの救急車とサービスの採用を推進することが期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空救急用機器・サービス市場の主要なポイント

- 2025年の市場規模:84億4000万米ドル

- 2026年の市場規模:94億2000万米ドル

- 2034年までの市場規模予測:226億7000万米ドル

- 年平均成長率:2026年~2034年で11.60%

- 北米は2025年時点で航空救急機器およびサービス市場において45.76%のシェアを占め、圧倒的な存在感を示した。

- 航空救急サービス部門が最大の市場シェアを占めた。

- 回転翼機セグメントが最大の市場シェアを占めた。

北米

市場規模は2025年の38億6000万米ドルから2026年には43億1000万米ドルに拡大した。

ヨーロッパ

患者の安全性を重視する傾向が牽引し、市場シェア第2位を占めた。

アジア太平洋地域

大きな市場シェアを占めており、最も急速に成長する地域になると予想されている。

私たち

成長を支えているのは、高度な航空救急サービスに対する強い需要である。

日本

救急医療サービスの拡大に伴い、市場は着実に成長すると予想される。

続きを読む

日本の航空救急装備・サービス市場インサイト

日本では、高度医療へのアクセス向上や災害対応力の強化が求められる中、航空救急装備・サービスの重要性が高まっています。救命率向上を目指した先進的な医療機器の搭載や、迅速な搬送体制の構築が進み、山間部や離島などの医療アクセス課題にも対応できる体制が整いつつあります。グローバル市場が発展する現在、日本の医療・防災分野にとっては、最新の航空救急ソリューションを取り入れ、緊急医療体制の強化と安全性向上を実現する絶好の機会となっています。

Covid-19の衝撃

COVID-19パンデミックは、感染した患者の輸送サービスの需要の増加により、市場の成長を推進しました

Covid-19のパンデミックは、緊急医療サービス(EMS)の需要に影響を与えました。ヘリコプター患者を輸送する。パンデミックは、EMSがCovid-19陽性患者を輸送するための需要を増加させましたが、閉鎖と社会距離の測定による事故や負傷の大幅な減少があったため、他のタイプのEMSの必要性も減少しました。

Covid-19の危機が2020年4月にニューヨークを襲ったとき、市内の病院は数日以内に圧倒されました。公衆衛生省からの緊急の要求は、クリティカルケア輸送会社に送られ、最も深刻なケースを他の病院に移転する際の支援を求めました。航空医療輸送サービスプロバイダーであるAir Methodsは、4月1日からそれを発表しましたst6にthJFK国際空港からニューヨーク州北部の医療施設に1日あたり平均3〜6人の患者を輸送しました。

さらに、軍事部門でも、パンデミックは、感染率を最小限に抑えながら、患者と乗組員の安全性を確保するための航空機の医療避難能力と手順を改善する必要性を強化しました。感染した患者の迅速な輸送を開始するために、空軍は当初、既存の施設である輸送分離システム(TIS)に依存していました。 TISは、エボラウイルスの発生と感染性または伝染病の患者を安全に移動させる準備をする必要があることに応じて、2014年に開発されました。

TISは、米国国防総省全体でこの種の唯一の組織であり、空軍の医師はCovid-19のパンデミックの前にこれらの手順を訓練しています。空軍が最初の運用ミッションでTIを展開したのはCovid-19によるものでした。 2020年4月、3人のCovid-19陽性患者がアフガニスタンからドイツのラムシュタイン空軍基地に空中的に避難しました。 2つのtisポッドは、C-17 Globemaster III航空機の後部にあり、TISトレーニングを受けた航空医学避難チームと専門医療チームで構成されています。

ロシア・ウクレーン戦争の影響

ロシア - ウクレーン戦争は、医療および犠牲者の避難の増加により、市場にプラスの影響を与えました

Medevacまたは医療避難には、特別に設計された患者輸送車両を使用して、さらなる医療のために患者を事故現場から病院に移動させるための慎重な計画が含まれます。 Casevacまたは死傷者の避難には、負傷した民間人や軍人を戦場や戦闘ゾーンから医療施設や外傷センターに輸送して、医療以外の車両で日常的なケアを受けることができます。

多くのスタッフが最前線で負傷者を治療しているため、集中治療を必要とする患者はしばしばウクライナ以外の他の病院に移送する必要があります。 EUの民事保護メカニズムは、医療避難作業に資金を提供しており、ウクライナ国境近くのポーランドの町ルゼスゾフに拠点を置くプラットフォームから調整されています。 「医療避難」センターは、別のヨーロッパの国の病院で治療のために飛行する前に、ウクライナの患者にケアとサポートを提供します。また、週に2便を提供するノルウェーが支援するMedevacスキームは、患者をRzeszówから他の国に輸送し、患者にさらなる治療を提供します。

たとえば、2023年8月の時点で、欧州連合(EU)は、ロシアが侵略を開始して以来、2,300人以上のウクライナ患者の欧州病院への医学的避難を調整しました。現在ウクライナで治療できない戦争怪我または深刻な健康問題のある患者は、2022年3月に開始されたプログラムの下で、21ヨーロッパ諸国の病院に移送されました。さらに、2023年6月に、ウクライナ省の医療省の医学的避難と再養育プロセスを強化するために欧州委員会によって資金提供された18か月のプロジェクトを開始しました。

救急車とサービスの市場動向

グリーンテクノロジーとモバイルアプリベースの予約および監視システムは、顕著な市場動向です

グリーンテクノロジーとは、環境を保護する生産プロセスまたはサプライチェーンを使用して、環境に優しい製品とサービスを開発するための科学と技術の使用を指します。これには、クリーンエネルギーの生産と、化石燃料よりも環境にあまり有害でない代替燃料と技術の使用が含まれます。多くの大手企業は、市場シェアを増やすためにグリーンテクノロジーに焦点を当てています。

たとえば、2023年5月に、CHCヘリコプターは、飛行運用の持続可能性を最適化および改善するために開発された業界初の「低炭素」回転翼飛行計画ソフトウェアであるClearskiesの発売を発表しました。 CHCヘリコプターの経験豊富な技術パイロットによって社内で開発およびテストされたClearskiesは、フライトプロファイルを改善し、燃料消費量を削減し、CO2排出量を削減するために、会社独自の運用飛行計画システム「OFP」に統合されています。

さらに、衛星通信、AI&IOTの救急車に統合され、モバイルアプリベースの予約と監視システム、パートナーシップとコラボレーション、製品革新、政府のイニシアチブが市場の重要な傾向です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

救急車およびサービス市場成長要因

裾の採用の増加は、世界の救急車とサービス市場の成長を触媒します

ヘリコプター救急医療サービス(HEMS)は、緊急医療輸送にヘリコプターを使用しています。多くの国で、HEMSは大きな進歩を遂げています。ローターウィング航空機は、地上車両の3〜5倍速い目的地に到達することができ、人を寄せ付けない地形にアクセスするのに唯一の適切なオプションになります。応答時間が早くなると、早期の医療介入が発生し、特に緊急事態で患者の生存の可能性が大幅に向上します。

たとえば、2023年2月、U.A.E.の著名な医療提供者であるHindustan Aeronautics Limited(HAL)およびResponse Plus Holding PJSC(RPM)は、覚書(MOU)に署名しました。この契約は、さまざまな分野の2つのエンティティ間のコラボレーションを促進することを目的としています。救急医療サービス、医療避難、ヘリコプター救急医療サービス、およびその他の分野。このコラボレーションは、インド、湾岸地域、およびMENA地域での共同イニシアチブの機会を探ることに焦点を当て、両方の組織に利益をもたらします。さらに、事故、自然災害、および老人人口の増加の発生率の上昇により、裾の需要が増加し、それが市場の成長を促進しています。

国境を越えた緊張の高まりと航空医学の避難の需要の増加は、市場の成長を触媒するでしょう

国境を越えた緊張の高まりは、防衛部門の技術的進歩を推進しています。高度な生命維持システムなどの革新、遠隔医療能力、およびリアルタイムの監視デバイスは、強烈な状況で負傷した兵士に提供される医療の質を高めるために、防衛救急車に統合されています。たとえば、2023年8月、米国空軍は、軍が中国との戦争で大きな損失を被った場合、数週間以内に数千人の負傷したアメリカ兵を太平洋から医学的に避難させる方法を再検討し始めました。

このような紛争は、軍隊の飛行救急車が数千マイルの外洋、包括的な医療施設の不足、および地域全体の物資を輸送する際の物流上の課題を占めるように強制するでしょう。報告によると、中国との戦争が勃発した場合、6,900〜10,000人のアメリカ軍が殺害、負傷、または行方不明になります。戦いで殺された人々は、犠牲者の約半分を占めるでしょう。

3週間の間に、米国はイラクとアフガニスタンとの20年間の戦争で被害を受けた犠牲者の約半分に苦しむでしょう。このような多数の犠牲者は、軍事医療避難に大きな圧力をかけ、できるだけ多くの兵士を安全に輸送します。これには、空軍の現在の航空医学的避難作戦の変更が必要であり、軍は世界中の主要な基地と病院の間で患者を移動することに依存しています。

抑制要因

市場の成長を妨げるための高い運用コストと保険の補償不足

多くの地域では、救急車とサービスの保険を提供していません。これは、人々にかなりの財政的負担をもたらします。患者は、利用可能な適切な保険の代替品がない場合でも、緊急時にもこれらの機器やサービスを利用する傾向がありません。したがって、これらのサービスの需要は減少する可能性があります。たとえば、2020年3月に、民間の健康保険に加入した米国の34歳の女性が、1マイルあたり275米ドルと推定される固定翼輸送に対して474,725米ドルを請求されました。 CareFirstは当初、14,304.55米ドルの請求書を支払ったが、460,420米ドルの未払いを残した。多くの行き来の後、CareFirstは最終的に1/7を支払うことに同意しましたth元の法案の、または70,864.90米ドル。

さらに、市場は非常に規制されており、オペレーターはこれらのサービスを提供するために規制機関からの特定の承認を必要とします。さらに、航空機、医療機器、燃料、スタッフの調達と維持などの要因には、高い初期投資が必要です。このような運用コストが高いと、提供する企業の存在が減少する可能性があります救急車サービス費用対効果の高いサービスを提供することを思いとどまらせます。これにより、市場に参入した新規企業にとって課題が生じ、これらの機器とサービスの需要が遅くなります。

救急車およびサービス市場セグメンテーション分析

ソリューション分析による

救急車サービスの燃料採用へのより速い医療輸送に対する需要の増加

解決策により、市場はこれらのサービスと機器に分岐します。救急車サービスセグメントは、救急車とサービスの市場シェアを支配しており、高度なヘルスケアサービスの需要の増加により、予測期間中に最も急成長しているセグメントと推定されています。これらのサービスには、固定翼やロータリーウィングなど、専門の航空機が提供する幅広い医療避難ソリューションが含まれます。これらのサービスには、高品質の医療スタッフの提供、高度な生命維持機器、および迅速な対応能力が含まれ、それにより、危機的な病状における患者の安全で迅速な輸送が促進されます。

機器セグメントは、費用対効果の高いサービスが利用できるため、予測期間中に大幅に成長すると推定されています。機器は特定のものを指します 医療機器ロータリーウィングや固定翼の航空機を含む救急車内に設置されたアクセサリー。

機器分析による

患者輸送ユニットは、革新的でコンパクトな機器の需要の増加により、大規模な牽引力を獲得しました

機器により、市場はストレッチャー、患者輸送ユニット、酸素ラック、医療機器の積み込みと保持、除細動器のプロビジョニング、フローリングなどにセグメント化されています。患者輸送ユニットセグメントが市場を支配し、緊急航空医療作業に対する革新的でコンパクトな機器に対する需要の高まりにより、最も急速に成長しているセグメントと推定されています。患者輸送ユニットは、主に空気による集中治療輸送に使用されるプラットフォームです。これらは、医療機器と生命維持システムを備えた救急車内の特殊なコンパートメントです。これらのユニットは、輸送中に患者の安定性と快適さを保証します。

ストレッチャーセグメントは、革新的な航空機患者負荷システムの需要が増加するため、大幅に成長すると予想されます。救急車のストレッチャーは、航空機に収まるように設計されており、輸送中に患者に安全で安定したプラットフォームを提供します。これは、患者を安全に輸送するために使用される医療装置です。

サービスオペレーター分析による

航空医療輸送のための新しい医療計画の導入により、主要なサービスオペレーターになる病院

サービスオペレーターに基づいて、市場は独立、病院ベース、および政府に分かれています。病院ベースのセグメントは市場を支配しており、航空医療サービスのための病院による新しい医療計画の導入により、予測期間中に大幅に成長すると推定されています。病院ベースのサービスでは、救急車サービスプロバイダーは医療機関と直接提携しています。これらのサービスは、多くの場合、病院の延長であり、関連する医療施設との間で専門の航空医療輸送を提供します。

政府セグメントは、費用対効果の高いサービスの提供により、予測期間中に最も急速に成長しているものと推定されています。政府部門は、政府機関によって管理および運営されている救急車とサービスを提供しています。これらのサービスは、多くの場合、緊急事態、自然災害、または軍事作戦中に展開されるため、医療サポートと避難能力を提供します。

アプリケーション分析による

高度な治療のための需要の増加により、ファシリティ間アプリケーションで広く使用される救急車サービス

アプリケーションにより、市場は感染症サービス、能力、臓器移植物流、新生児および小児輸送、救助ヘリコプターサービスなどに分割されます。施設間セグメントは支配的なものであり、高度なヘルスケア治療と専門的なケアの必要性が高まっているため、予測期間中に最速の成長を記録すると推定されています。施設間輸送とは、医療施設間の患者の移動を指します。

臓器移植物ロジスティクスセグメントは、緊急臓器移植の需要が増加しているため、大幅に増加する可能性があります。臓器移植物ロジスティクスとは、移植手順を実行するために、臓器、組織、および医療チームをさまざまな場所に輸送するための救急車の使用を指します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空機タイプ分析による

裾の需要の増加は、需要と回転翼航空機の使用を促進し、使用する

航空機の種類に基づいて、市場は固定翼と回転翼に分類されます。ロータリーウィングセグメントは市場シェアを支配しており、ヘリコプター救急医療サービス(HEMS)のこれらの救急車の需要の増加により、予測期間中に最速の成長を目撃することが期待されています。回転翼航空機は、必要な医療輸送サービスを提供するために救急車として使用されます。エアバスAS365、BK117、H125、H130、H135およびH145、ベル '407および412、レオナルドのAW169およびAW139、Sikorsky S-76Dなどは商業目的であり、UH-60ブラックホーク、HH-60、CH-47 CHINOOK、CH-56 CHINOOK、CH-56 CHINOOK、CH-56 CHINOOK、CH-47 CHINOOK、CH-47 CHINOOK、CH-47 CHINOOK、CH-47 CHINOOK、軍事部門の翼救急車。

固定翼セグメントは、長距離航空医療ミッションの増加により、健康的なペースで成長すると予想されます。固定翼の航空機は、患者をある場所から別の場所に輸送するための救急車として使用されます。 Gulfstream IV、Learjet 60、Learjet 35A、Cheyenne IIなどは商業用ですが、C-17 III Globe Master、C-130 Hercules、C-27J Spartan、およびA400mは、軍事部門の一般的に使用される固定翼航空救急車です。これらの飛行機はより速く移動し、遠くを覆うことができます。

エンドユーザー分析による

非感染性疾患の有病率の増加により、広範囲に使用される商業空気救急車

エンドユーザーによって、市場は商業と軍事に分かれています。商業セグメントは支配的なものであり、非感染性疾患の有病率と老人人口の増加により、予測期間中に大幅に増加すると推定されています。このセグメントには、民間の医療機関、商業航空会社、および医療緊急事態に救急車サービスと機器を利用し、患者を医療施設間で輸送する、または緊急事態で輸送する企業機関が含まれます。

軍事セグメントは、さまざまな国間の地理的政治的緊張が高まっているため、最も急速に成長しているセグメントになると予想されています。軍隊と防衛組織は、負傷した兵士を避難させ、紛争地帯での医療支援を提供し、軍事作戦中に航空医学的避難を実施するために、救急車サービスと機器を採用しています。

地域の洞察

地理に関しては、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東とアフリカをカバーしています。

North America Air Ambulance Equipment and Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2022年に市場で支配的な地位にあり、27億8,800万米ドルと評価されました。この成長は、この地域の主要な救急車とサービスプロバイダーの存在の増加に至ります。たとえば、2023年6月、ブリティッシュコロンビア州パークスビルに本社を置くAscent Helicoptersは、BC Emergency Health Servicesによって544.4百万米ドル相当の10年契約を授与された後、州全体でヘリコプター救急医療サービス(HEMS)の主要なオペレーターになりました。

ヨーロッパは、2022年に世界市場で2番目に大きいシェアを占めました。この市場の成長は、ケアの質と患者の安全性に焦点を当てていることに起因しています。たとえば、2022年11月、ドイツのヘリコプター救急医療サービスオペレーターDRF Luftrettungは2つの追加のH145ヘリコプターを注文し、エアバスヘリコプターの接続されたサービス範囲のデータサービス範囲からカスタマイズされたHDATAPOWERパッケージでフリート全体をカバーする取引をインクに導きました。 2つのH145は、2020年に注文した15 H145の既存の艦隊と3つのH135に追加されました。

アジア太平洋地域は、基準年に市場の大部分を占めており、今後数年間で最も急速に成長している地域として登場する可能性があります。地域市場の成長は、可処分所得の増加、急速な都市化、ヘルスケアインフラの強化などの要因によるものです。 2021年5月、米国に本拠を置くヘリコプター輸送オペレーターのインドの子会社は、パンデミックによる救急車とサービスの需要が顕著に急増したため、全国の救急医療サービスの開始を発表しました。

ラテンアメリカ市場は、今後数年間でかなりの割合で成長すると予想されています。市場の拡大は、航空医療サービスの採用の増加によるものです。さらに、医療施設へのアクセスの強化と可処分所得の拡大も、市場の成長を促進します。 2022年1月、ヘリブラスは2つのH145航空機モデルをエアジェットタクシーエーレオリミテッドに届けました。これらのヘリコプターは、ブラジルの医療輸送と同様に乗客に使用される5つのローターを装備した最初のヘリコプターでした。

また、中東とアフリカは、地域の救急医療サービスを促進するために市場のプレーヤー間のパートナーシップの増加により、世界市場の大きな成長を目撃すると予想されています。 2022年1月、U.A.E。に拠点を置くヘルスケアプロバイダーの対応と、メナ地域のアブダビに本拠を置く商業航空事業者であるFalcon Aviationは、アラブ首長国連邦の航空救急車サービスの需要を満たすために力を合わせました。

主要業界のプレーヤー

パートナーシップ、コラボレーション、およびその他の主要な成長戦略は、主要なプレーヤーの重要な焦点です

グローバル市場は、Air Method Corporation、Global Medical Response Inc.、CHC Group LLC、Phi、Inc.、Babcock International Group Plc(英国)などの主要企業と統合されています。これらの企業は、パートナーシップとコラボレーションに焦点を当てており、新興市場、救急車の技術的進歩、および市場シェアを増やすための製品革新に焦点を当てています。たとえば、2023年3月、Weststar Aviation Services SDN。 Bhd。(「WASSB」)は、東南アジアのオフショアヘリコプターサービスの最大のプロバイダーであり、ヘリコプターと協力SAS(「H&C」)と提携して、子会社のWeststar NDD SRL(「WNDD」)を通じてグローバルにリーチを拡大しました。

このパートナーシップは、サービスの範囲を拡大し、ヨーロッパとアフリカのウェストスターNDD SRLの市場地位を強化することを目的としています。これらの地域の石油とガス、捜索救助、およびEMS産業におけるWNDDの現在および将来の顧客に重要なサービスを提供することに焦点が当てられます。

トップエア救急車およびサービス会社のリスト:

- Air Methods Corporation(私たち。)

- Global Medical Response Inc.(私たち。)

- CHC Group LLC(米国)

- Phi、Inc。(私たち。)

- Babcock International Group Plc(英国)

- 欧州救急車(EAA)(英国)

- Avincis Aviation Sweden AB(スウェーデン)

- LifeGuard Ambulance Service LLC(米国)

- ライフフライトネットワーク(米国)

- IAS Medical Limited(英国)

- エアロライトAG(スイス)

- Bucher Group(スイス)

- Spectrum Aeromed、Inc。(米国)

- LifePort、Inc。(米国)

- 救急車技術gmbh(オーストリア)

- UnitedRotorcraft(米国)

- Spaes Gmbh&Co。KG(ドイツ)

- ウドサロ(フランス)

- Aeromedical Inc.(米国)

- Lufthansa-Technik AG(ドイツ)

主要な業界開発:

- 2023年9月-ASAP SemiconductorであるASAP Semiconductorは、エレクトロニクスおよびコンポーネントサプライヤーが、救急車装置およびサービス業界の重要な要件を満たすことに専念する「Medevac Partsを購入する」というウェブサイトを立ち上げました。このウェブサイトは、救急車のオペレーターのユニークなニーズに合わせて、幅広いコンポーネントと機器にアクセスできるように顧客に提供します。彼らの在庫には、医療支援に適したMedevacヘリコプターとプライベートジェットのソリューションが含まれています。

- 2023年7月 - 航空医学の避難航空は、インド太平洋で現在進行中の70機の航空機と3,000人の職員が関与する多国籍共同トレーニング演習であるモビリティガーディアン23の一部として、障害または拒否されたコミュニケーションで運営するための訓練を受けました。 C-130輸送機で2つの航空医学避難チームが運営され、6つの「制御されていない」ミッションで48人のシミュレートされた患者を移動させました。つまり、パイロットは患者の状態に関する事前の情報をほとんど迅速に反応しなければなりませんでした。

- 2023年7月 - Exchange Income Corporation(EIC)は、子会社のKeewatin Air LPがマニトバ州にクリティカルケアの健康保険を提供するための成功した入札者であると発表しました。提案された10年契約では、ジェットとターボプロップの混合である5機の艦隊が求められました。これは先月、ブリティッシュコロンビア州からEICの子会社であるカーソン航空に授与された10年間の契約に続いて、固定翼避難保険を提供しました。

- 2023年4月 - LifePort LLCは、Aeromatrix Composites(Aeromatrix)のAdvanced Materialsビジネスの買収を発表しました。 LifePortは、フラット&プロファイルの複合パネル、接着剤(ATR525、ATR1000、ATR500)、すべてのATRパネルファスナーとインサート、製品ラインロードコンポーネントなど、Aeromatrixのビジネスの一部を取得しました。この買収により、LifePortの専門知識と能力を活用して、革新的な製品の開発を継続するという戦略がさらに強化されました。

- 2022年11月-SikorskyとThe Defense Advanced Research Projects Agency(DARPA)は、シミュレートされた内部および外部貨物救助および補給事業で無人UH-60ブラックホークヘリコプターを自律的に操縦しました。 PC22テクノロジーゲートウェイでは、シコルスキーとDARPAのチームは、無人でオプションのパイロットブラックホークが、地形を下回って速く飛んで署名を使用して署名を隠し、外部エネルギー源を補給し、フライト(犠牲者の運動)に再配置された外部エネルギー源を補給することで、大量の血液産物を無傷で育てる方法を実証しました。

報告報告

グローバルな航空救急車およびサービス市場レポートは、詳細な市場分析を提供します。 R&D機能やオペレーティングサービスの最適化など、すべての主要な側面で構成されています。さらに、市場レポートは、市場シェア、トレンド、地域分析、ポーターの5つの力分析、さまざまな企業の競争力のある状況に関する洞察を提供し、主要な業界開発を強調しています。上記の要因に加えて、このレポートは、近年世界市場の成長に貢献しているいくつかの要因に焦点を当てています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2023年から2030年までの年平均成長率(CAGR)は11.6% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

ソリューション別

|

|

サービスオペレーター別

|

|

|

アプリケーション別

|

|

|

航空機の種類別

|

|

|

エンドユーザー別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsの調査によると、2025年の市場規模は84億4,000万米ドルでした。

市場は、2026~2034年の予測期間にわたって11.6%のCAGRを記録する可能性があります。

商業セグメントは、非感染性疾患の有病率の増加と老人人口の増加により、市場をリードすると予想されています。

北米の市場規模は2025年に38億6,000万米ドルと評価されました。

ヘリコプター救急医療サービス(HEMS)の採用の増加、国境を越えた緊張の高まり、防衛部門からの航空避難および戦争演習の需要の増加は、市場を推進することが期待されています。

市場のトッププレーヤーの一部は、Air Method Corporation、Global Medical Response Inc.、CHC Group LLC、Phi、Inc.、Babcock International Group Plc(英国)などです。

米国は2025年に世界市場を支配しました。

保険の補償不足と高い運用コストが市場を妨げると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 335

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。