航空機ギアボックス市場規模、シェア及び業界分析:コンポーネント別(ギア、ハウジング、ベアリング、その他)、プラットフォーム別(商用、民間、軍用)、 ギアボックスタイプ別(補助ギアボックス、減速ギアボックス、作動ギアボックス、テールローターギアボックス、補助動力装置(APU)ギアボックス、その他)、エンドユーザー別(OEM、MRO、その他)、および地域別予測、2026-2034年

主要市場インサイト

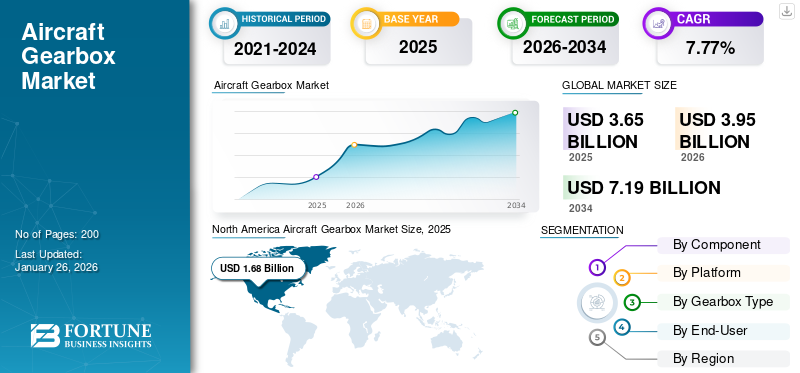

航空機用ギアボックス市場規模は2025年に36億5,000万米ドルと評価され、2026年の39億5,000万米ドルから2034年までに71億9,000万米ドルへ成長し、年平均成長率(CAGR)7.77%を示すと予測されている。北米は2025年に45.92%の市場シェアで航空機用ギアボックス市場を支配した。

航空機用ギアボックスは、航空機エンジンからプロペラまたはローターへ動力を伝達し、回転速度を調整してトルクを増加させる機械装置である。これは航空機の駆動系における重要な構成要素であり、効率的かつ信頼性の高い動力伝達推進システムを確保する。これらのギアボックスは、エンジンの高回転速度をプロペラまたはローターに必要な低速に変換し、性能と推力発生を最適化する。過酷な作動条件(高負荷、振動、温度変動など)に耐えるよう設計されており、鋼やチタン合金などの高強度材料で製造される。ギアボックスハウジングは、全体重量を軽減し航空機性能を向上させるため、アルミニウムやマグネシウム合金などの軽量材料で製造されることが多い。

航空機用ギアボックスには複数の種類があり、それぞれが異なる役割を担う。減速ギアボックスはプロペラやローター用にエンジン回転数を調整し、アクセサリーギアボックスは燃料ポンプなどの補助システムに動力を供給する。作動ギアボックスは操縦翼面の動きを管理し、ヘリコプターのテールローターギアボックスは方向制御を担う。現代のギアボックスは有限要素解析や計算流体力学といった先進技術を用いて設計を最適化している。精密機械加工と熱処理により品質と耐久性が向上し、摩擦を最小限に抑え熱を管理するための潤滑・冷却システムを備えている。

COVID-19パンデミックは航空業界全体への影響により、航空ギアボックス市場に悪影響を及ぼした。航空旅客輸送量の減少は航空機需要とギアボックス生産の低下を招き、市場関係者に財務的損失をもたらした。航空ギアボックスメーカーはサプライチェーンの混乱や現場アクセス制限による操業上の問題に直面し、多くの企業が工場閉鎖を余儀なくされた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機用ギアボックス市場の主なポイント

- 2025年の市場規模:36億5000万米ドル

- 2026年の市場規模:39億5000万米ドル

- 2034年までの市場規模予測:71億9000万米ドル

- 2026年から2034年までの年平均成長率(CAGR):7.77%

- 北米は2025年に航空機用ギアボックス市場で45.92%のシェアを占め、圧倒的な存在感を示した。

- ギア分野は2026年に市場シェアの38.38%を占め、2034年まで最も高い年平均成長率(CAGR)を記録すると予測されている。

- 商業セグメントは2026年に43.36%のシェアを占め、予測期間中に高い年平均成長率で成長すると予想されている。

北米

北米は引き続き地域別市場を牽引し、2025年には16億8000万米ドルの収益を上げ、2026年には18億2000万米ドルに達すると予測されている。

ヨーロッパ

欧州の航空機用ギアボックス市場は、2025年には8億米ドルと評価され、世界市場の21.98%を占め、2026年には8億7000万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域の航空機用ギアボックス市場は、2025年には世界市場の17.11%を占め、6億3000万米ドルの収益を上げ、2026年には6億8000万米ドルに達すると予測されている。

シラミ

米国の航空機用ギアボックス市場は、堅調な民間航空活動と防衛投資に牽引され、2026年には13億3000万米ドルに達すると予測されている。

日本

日本の航空機用ギアボックス市場は、航空宇宙製造技術の進歩と航空需要の拡大に支えられ、2026年には1億3000万米ドル規模に達すると予測されている。

続きを読む

日本の航空機ギアボックス市場インサイト

日本では航空宇宙産業の高度化が進む中、航空機ギアボックスの精度・耐久性・信頼性に対する要求が一段と高まっています。多くの企業が、軽量化技術、高強度素材、精密加工技術の活用を通じて、次世代航空機の性能向上に寄与する先端ギアシステムの開発を進めています。世界的に航空機技術が進化する中、日本にとっては、高品質な製造能力と技術革新を強みに、国際的なサプライチェーンで存在感を高める好機が広がっています。

市場動向

市場推進要因

軽量航空機部品の需要増加が航空機ギアボックス市場の成長を促進

軽量航空機部品への需要拡大は航空機ギアボックス市場を大きく牽引し、航空機全体の重量削減に貢献する革新的ソリューションの必要性を刺激している。この需要は主に、航空業界が燃料効率の向上と運用コスト削減に注力していることに影響を受けており、メーカーは重量削減イニシアチブを効果的に支援できる軽量ギアボックスシステムの開発を優先するよう促されている。軽量化された航空機部品は、性能向上、積載量増加、操縦性の向上に寄与し、より効率的で機敏な航空ソリューションを追求する業界のニーズに沿った先進的なギアボックス技術への需要を促進している。

業界では、航空機全体の性能向上を図るため、先進複合材料や合金などの軽量ギアボックス材料の採用が強く志向されている。軽量化、 耐久性、高精度を備えたギアへの需要が高まっていることが、革新的なギア技術の需要を促進している。積層造形や次世代材料といったギア製造技術の進歩は、現代航空機の厳しい要求を満たす複雑で特殊なギアの生産をさらに容易にしている。

市場の制約要因

航空宇宙産業における厳格な規制が市場拡大を制限

航空宇宙産業の厳格な規制は、ギアボックスに対して厳密な設計・試験・認証プロセスを義務付けており、これが市場の成長を阻害する可能性があります。これらの部品が航空機の安全性に果たす重要な役割を考慮すると、厳格な安全基準への順守は不可欠です。しかし、これらの規制はコストを押し上げ、開発期間を延長させるため、メーカーにとって課題となっている。

航空用ギアボックスの開発に伴う高コストは、新規参入者にとって障壁となり、競争と革新を制限する。規制基準を満たすために必要な広範な試験と認証は、さらにコストを押し上げる。先進的で信頼性の高いギアボックスを製造するために必要な設計、研究、製造プロセスにより、その高コストな開発は市場の成長に対する重大な制約要因となっている。

市場は技術的、経済的、規制的要因の影響を受ける。航空機部品の安全性と耐空性のため、航空業界は厳格な基準と認証要件を設けている。その結果、メーカーはギアボックスの信頼性と規制順守を保証するため、包括的なギアボックスシステム試験を優先し、世界的な航空基準に準拠する必要があります。

市場機会

ギアードターボファンエンジンへの投資増加が市場プレイヤーに大きな成長機会を提供

ギアードターボファンエンジンへの投資増加は市場に大きな機会をもたらします。ギアードターボファンエンジンは燃料効率と排出ガス削減で知られています。これらのエンジンは革新的な設計を実現するため、高性能で軽量かつ耐久性に優れたギアボックスに大きく依存しています。需要が高まるにつれ、航空ギアボックス市場は高度で技術的に洗練された専門ギアシステムへの需要拡大の恩恵を受けるでしょう。

ギアードターボファンは燃料消費量を削減することで、窒素酸化物(NOx)排出量と微粒子汚染を大幅に低減できる。その結果、より多くの航空会社がこれらのエンジンへの移行を進めており、ギアボックスの生産と販売を押し上げています。ギアードターボファンの採用増加は、多様な航空機コンポーネント全体での精密な機能と動力伝達を保証します。この投資の急増は研究開発活動を促進し、イノベーションを育み、メーカーがより効率的で信頼性の高いギアボックスソリューションを生産するよう促す可能性があります。

航空機用ギアボックス市場の動向

ギアボックス性能向上のための先進材料採用が市場成長を促進

市場における重要なトレンドは、性能向上、寿命延長、軽量化を目的とした先進材料の採用である。これらの材料は従来材料と比較して優れた特性を有し、より効率的で信頼性の高いギアボックスの製造を可能にする。

セラミックスは、その卓越した硬度、熱安定性、耐食性により注目を集めています。その硬度は、絶え間ない摩擦にさらされる歯車にとって不可欠な耐摩耗性を提供します。その熱安定性は高温環境下での信頼性ある機能を保証し、耐食性は過酷な化学的条件下での使用を可能にすることで、多くの金属素材に対する優位性を発揮します。例えば京セラ株式会社の研究によれば、ファインセラミックスはステンレス鋼と比較して約90%の摩耗低減効果を示しています。

チタン合金や複合材などの軽量材料も、ギアボックス製造においてますます一般的になりつつあります。これらの材料は航空機の総重量削減に貢献し、燃料効率の向上と排出ガスの低減をもたらします。軽量航空機部品への需要の高まりは市場を牽引する重要な要因であり、革新的なギアボックスソリューションの必要性を刺激しています。この需要は、航空業界が燃料効率の向上と運用コスト削減を継続的に追求していることに影響を受けており、メーカーは軽量ギアボックスシステムの開発を優先するよう促されている。

- 北米では、2023年の12億4646万米ドルから2024年には15億4582万米ドルへと成長が見られた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメント分析

構成部品別

動力伝達とエンジン最適化における重要な役割から、ギアセグメントが市場を支配

構成部品別では、市場はギア、ハウジング、ベアリング、その他に分類される。

ギアセグメントは2024年に38%のシェアで市場を支配し、2025年から2032年にかけて最も急速に成長するセグメントとなる見込みである。ギアはエンジンとプロペラ/ローター間の適切な回転とトルク伝達を確保し、厳しい安全性と信頼性基準を満たす。このセグメントの成長は、燃料効率とエンジン最適化を向上させる動力伝達システムへの応用によるものです。

ハウジングセグメントは調査期間中に著しい成長を示すと予測されます。この成長は、より軽量で耐久性の高い材料への需要によって牽引されています。材料科学の革新により、航空機用ギアボックス全体の重量削減と寿命延長に貢献するギアハウジングの開発が可能になりました。

プラットフォーム別

民間航空の堅調な拡大が商用セグメント成長を牽引

プラットフォームに基づき、市場は商用、民間、軍事に区分される。

2024年には商用セグメントが世界の航空機ギアボックス市場シェアを支配し、2025年から2032年にかけて最も急速に成長するセグメントとなる見込みです。この成長は、世界的な旅行需要の増加と航空会社の機体規模拡大による商用航空の大幅な拡大によって推進されています。旅客輸送量の急増は、商用航空機市場の成長にさらに寄与すると予想されます。米連邦航空局(FAA)の報告によれば、2023年の米国旅客数は8億5000万人に達し、航空旅行需要の高まりが浮き彫りとなった。同セグメントは2025年に43%のシェアで市場を牽引すると予測される。

軍事セグメントは調査期間中に著しい成長が見込まれる。地政学的緊張と高度な防衛能力の必要性により、各国で防衛支出が増加しており、これが戦闘機、輸送機、ヘリコプターなどの軍用機需要を後押ししている。これらの航空機には、過酷な運用環境に耐え、任務の成功と安全性を確保できる堅牢なギアボックスが求められる。このセグメントは予測期間(2025-2032年)に年平均成長率(CAGR)7.20%を記録する見込みである。

- 民間セグメントは2024年に26.13%のシェアを占めると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ギアボックスタイプ別

航空機機体の拡大が補助ギアボックスセグメントの成長を促進

ギアボックスタイプ別では、補助ギアボックス、減速ギアボックス、作動ギアボックス、テールローターギアボックス、補助動力装置(APU)ギアボックス、その他に分類される。

2024年、アクセサリーギアボックスセグメントが世界の航空機ギアボックス市場を牽引した。航空会社は乗客増加に対応し、旧式機を燃費効率の高い新型機に置き換えるため機材拡充を進めており、これが新規・先進的な航空機ギアボックスの需要を直接押し上げている。同セグメントは2025年に市場シェアの25%を占めると予測される。

減速ギアボックスセグメントは調査期間中に緩やかな成長を示すと予測される。減速ギアボックスはエンジン出力を最適なプロペラ回転数に調整し、航空機の効率と性能維持に不可欠である。さらに、軽量材料や耐衝撃設計といったギアボックス技術の革新により、これらの部品の耐久性と信頼性が向上し、耐用年数が延長され、メンテナンスコストが削減される。予測期間中、このセグメントは年平均成長率(CAGR)7.69%で成長すると見込まれています。

エンドユーザー別

航空機ギアボックスの技術進歩により、OEMが主要エンドユーザーを占める

エンドユーザー別では、市場はOEM、MRO、その他に分類される。

2024年にはOEMセグメントが市場を支配した。OEMメーカーは航空機メーカーや航空会社との確固たる関係を築き、サプライチェーンにおける地位を確立している。OEMは最新技術を航空機ギアボックスに統合する最前線に立っており、自社製品への需要を牽引しています。このセグメントは2025年に市場シェアの44%を獲得する見込みです。

MROセグメントは予測期間中に大幅な成長が見込まれています。世界の航空機機体が老朽化するにつれ、ギアボックスのMRO市場はますます重要性を増し、ギアボックスの交換やアップグレードの需要を促進している。メンテナンス、修理、オーバーホール(MRO)サービスの必要性が高まることで、交換用ギアボックスやスペアパーツの需要が牽引されている。このセグメントは予測期間(2025-2032年)において7.32%というかなりのCAGRを記録すると予想される。

航空機ギアボックスの地域別展望

地理的には、市場は北米、欧州、アジア太平洋、その他の地域に区分される。

North America Aircraft Gearbox Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は最大の市場シェアを占め、市場で最も急速に成長している地域であり、2023年には14億3000万米ドル、2024年には15億5000万米ドルと評価されています。この成長は、ボーイングやゼネラル・エレクトリックなどの主要航空宇宙メーカー・サプライヤーの存在と、研究開発への継続的な投資に起因しています。北米の技術的に先進的な航空宇宙産業は革新性と性能を重視しており、ギアボックス部品の頻繁なアップグレードや交換につながっています。さらに、同地域の堅調な軍用航空部門と確立された航空規制・安全基準が、市場の成長をさらに促進しています。

米国

米国軍が航空機群の近代化に注力していることが、航空機ギアボックス市場の成長を牽引している。防衛予算の増加により、高度なギアボックスシステムを必要とする軍用機の開発・維持が推進されている。2025会計年度において、空軍省は2,175億米ドルを要求し、これは前年度比1.1%の増加を示す。この中には、次世代航空優勢システムや共同戦闘機(CCA)などの技術開発を推進するための調達費290億米ドル、研究開発試験評価(RDT&E)費377億米ドルが含まれる。米国市場は2025年に12億3000万米ドル規模に達する見込みである。

欧州

欧州は2025年に8億米ドル規模と予測される第2位の市場であり、予測期間(2025-2032年)において7.64%という高いCAGRを示す見込みです。欧州は、燃料効率の向上と炭素排出量の削減を目指す主要航空宇宙企業による研究開発への多額の投資を背景に、2024年には大きな市場シェアを占めると予想されています。英国市場は拡大を続け、2025年には0.26億米ドルの市場規模に達する見込みです。同地域は政府の強力な支援と、主要産業プレイヤーと研究機関間の連携の恩恵を受けています。ドイツは2025年に0.23億米ドル、フランスは同年0.15億米ドルの市場規模を獲得すると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に6億3000万米ドル規模に達する見込みで、世界第3位の市場となる。アジア太平洋地域は市場で最も高い成長率を示すと予測される。同地域の航空機ギアボックス市場の急速な拡大は、中国とインドにおける航空交通量の増加と民間航空機フリートの拡大に牽引されている。中国市場は2025年に2億ドル規模に達する見込みである。これは地元企業が航空宇宙産業に投資する大きな機会となる。同地域の航空産業が成熟するにつれ、高性能で信頼性の高いギアボックスへの需要が技術革新を促進すると予想される。インドは2025年に1億6000万米ドル規模に達する見込みで、日本は同年に1億2000万米ドル規模の市場規模を獲得すると予測される。

中東・アフリカ地域

中東・アフリカ地域では、航空セクターの拡大、航空機納入数の増加、経済多角化の取り組みを背景に緩やかな成長が見られます。新規空港開発や高級旅行・ビジネス旅行の増加が、これらの地域における主要な成長要因です。

ラテンアメリカ

ラテンアメリカでは、特にブラジルとメキシコにおける航空業界の緩やかな回復に牽引され、着実な成長が見られます。これらの国々は航空機整備・オーバーホール能力の強化に注力しており、市場拡大をさらに後押ししています。

その他の地域は世界で4番目に大きな市場であり、2025年には5億5000万米ドル規模に達すると予測されています。

競争環境

主要市場プレイヤー

主要企業は、確固たる地位を築くため、技術革新、製品開発、戦略的提携に注力している

主要企業は、市場での地位を強化し、航空業界の変化するニーズに対応するため、技術革新、製品革新、戦略的提携に注力している。これらの企業は、市場範囲を拡大し、航空会社や航空機メーカーの進化するニーズを満たすため、製品ポートフォリオの拡大、研究開発活動、戦略的提携に積極的に取り組んでいる。市場における主要企業には、サフラン、リープヘル、ユナイテッド・テクノロジーズ・コーポレーション(UTC)、レックスノード・エアロスペース、トライアンフ・グループなどが含まれる。

主要航空機ギアボックス 企業プロファイル一覧

- サフラン(フランス)

- リープヘル(スイス)

- ユナイテッド・テクノロジーズ・コーポレーション(UTC)(米国)

- レックスノード・エアロスペース (米国)

- トライアンフ・グループ (米国)

- エアロギア(米国)

- CEFインダストリーズ社(米国)

- The Timken Company (米国)

- AAR Corp (米国)

- Rolls-Royce plc (英国)

- Regal Rexnord (米国)

主要な業界動向

- 2025年2月– ベル・ボーイング社は、V-22ギアボックス振動監視システムに関する4600万米ドルの契約を獲得した。この契約には、V-22ギアボックス振動監視/オスプレイ駆動システム安全衛生情報(ODSSHI)システムの統合および保守性に関する非反復設計(NRE)が含まれる。さらに、最大91個のODSSHIキットおよび関連スペアパーツの調達も対象となる。

- 2023年8月– レオナルドは、AW09単発ヘリコプターに関する契約および提携をヘリエキスポ2023で発表した。両社の提携は、ヘリコプター市場における101685件目の合意となる。

- helicopter-market-101685" target="_blank" rel="noopener">ヘリコプターに関する合意と提携を発表した。両社の提携は、AW09の米国市場での立ち上げと定着を支援することを目的としている。

- 2023年5月– トライアンフ・グループ社は、傘下のギアード・ソリューションズ部門がゼネラル・エレクトリック(GE)から、LEAP-1A、LEAP-1B、LEAP-1Cプロジェクト向け吸気ギアボックス(IGB)の長期契約を獲得したと発表しました。この業務はミシガン州マコームにあるトライアンフ・ギアード・ソリューションズ工場で実施されました。

- 2023年2月 – エアバス・ヘリコプターズは、H225ヘリコプター向け改良型メインギアボックスを発表した。eMGBと呼ばれるこの新ギアボックスは、安全基準の向上と整備作業負荷の軽減を目的として設計されている。部品のオーバーホール間隔(TBO)を1,000時間から2,000時間に延長する。

- 2022年11月– GEエアロスペースとタタ・アドバンスト・システムズ社は、民間航空機エンジン部品の製造・供給に関する総額10億米ドルの長期契約を更新した。エンジン部品はタタ航空エンジン技術センター(Tata-TCoE)で生産された。

レポートのカバー範囲

本レポートは、主要メーカーの事業セグメント、製品提供、ターゲット市場の収益、地理的展開範囲、および重要な戦略的イニシアチブを評価することで、競争のダイナミクスを概説する。グローバル市場分析は市場に関する詳細な洞察を提供する。さらに、本レポートは世界的な市場動向に関する洞察を提供します。前述の要因に加え、近年における市場成長に寄与した複数の要素も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.77% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

コンポーネント別

|

|

プラットフォーム別

|

|

|

ギアボックスタイプ別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、世界の市場規模は2025年に36億5,000万米ドルと評価され、2034年までに71億9,000万米ドルに達すると予想されています。

市場は予測期間(2026〜2034年)中に7.58%のCAGRで成長すると予想されます。

業界のトップ10の主要なプレーヤーは、Liebherr(スイス)、ユナイテッドテクノロジーズコーポレーション(UTC)(UTC)、Rexnord Aerospace(米国)、Triumph Group(米国)、Aero Gear(米国)、CEF Industries Inc.(米国)、Timken Company(米国)、AAR Corp(米国)、Rolls-Royce PLC(U.S.)、およびRegal Rexnord(米国)、

北米は2025年に市場を支配していました。

ギアセグメントは、調査期間中にこの市場で最も急成長しているコンポーネントセグメントになります。

軽量航空機コンポーネントの需要の増加は、航空機のギアボックス市場の成長を促進する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。