航空機サービス用階段の市場規模、シェアおよび業界分析、機構別(油圧式、電動式、手動式)、製品タイプ別(牽引式航空機用階段、自走式航空機用階段、電動/ハイブリッド階段)、航空機タイプ別(狭胴機、広胴機、リージョナルジェット機/ターボプロップ機、ビジネスジェット)、エンドユーザー別(航空会社、空港/地上)取り扱い企業、軍事および政府)、流通/所有モデル別(直接購入およびアフターマーケット/再生ユニット)、および地域予測、2026 ~ 2034 年

主要市場インサイト

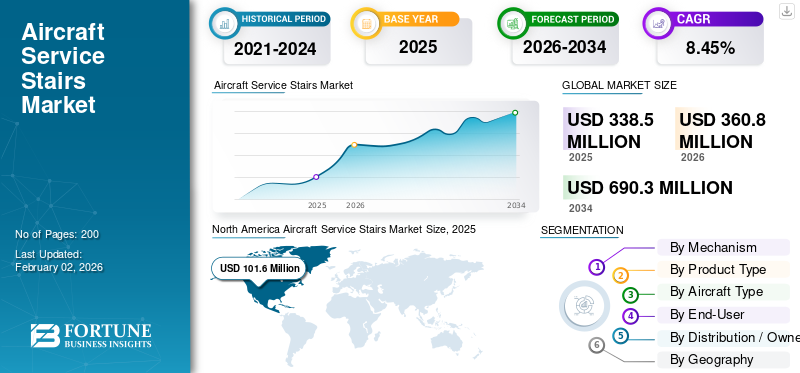

世界の航空機サービス用階段の市場規模は米ドルで評価されました 338.50 2025 年には 100 万ドルに達し、米ドルから増加すると予測されています 360.80 2026 年の百万ドルを米ドルに換算 690.30 2034 年までに 100 万人に達し、CAGR は 8.45% 予測期間中。北米は 2025 年に 30.02% のシェアを獲得し、世界市場を独占しました。

航空機サービス階段市場には、離れたスタンドや固定ジェットブリッジが利用できない場所で乗客が航空機に安全にアクセスできるようにする搭乗階段の設計と供給が含まれます。この市場には、牽引式、自走式、油圧式、電気式、ハイブリッド モデルが含まれており、地域のターボプロップ機からワイドボディ機まで、さまざまな航空機に対応しています。旅客輸送量の増加、空港インフラ市場の拡大と柔軟なグランドハンドリング ソリューションの必要性が市場の成長を促進します。さらに、電動化と持続可能性の目標も製品開発に影響を与えています。

この市場の主要企業は、JBT AeroTech (米国)、TLD Group (フランス)、Mallaghan (英国)、TREPEL (ドイツ)、威海広台 (中国) です。 Aero Specialtys や Sovam などの地域プロバイダーも役割を果たしています。競争は信頼性、カスタマイズ、アフターサポートに重点を置いています。新たな需要やアフターマーケットの機会に対応するために、電動階段、モジュール設計、改修プログラムへの注目が高まっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機サービス階段市場の重要なポイント

- 2025年の市場規模:3億3,850万米ドル

- 2026年の市場規模:3億6,080万ドル

- 2034 年の予測市場規模: 6 億 9,030 万ドル

- CAGR: 2026 ~ 2034 年で 8.45%

- 北米は2025年に30.02%のシェアを獲得し、航空機サービス階段市場を独占しました。

- 油圧作動セグメントは、2026 年に 52.34% の最大の市場シェアを占めると予測されています。

- 牽引可能な航空機の階段セグメントは、2026 年に 37.41% の市場シェアを保持すると予測されています。

北米

北米は2025年に世界市場の30.02%を占め、その規模は1億160万米ドルとなり、2026年には1億810万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは、2025 年に 21.65% の市場シェアを保持し、市場価値は 7,330 万米ドルで、2026 年には 7,780 万米ドルに増加しました。

アジア太平洋地域

アジア太平洋地域は、2025 年に世界収益の 26.94% を占め、9,120 万ドルに達し、2026 年には 9,800 万ドルに成長すると予測されています。

私たち。

米国の航空機用階段市場は、2026 年までに 9,860 万米ドルに達すると予測されています。

日本

日本 航空機用階段市場は、2026 年までに 1,820 万米ドルに達すると予測されています。

続きを読む

市場ダイナミクス

市場の推進力

空港容量の急速な増加と乗客数の回復により、モバイル搭乗ソリューションの需要が高まる

パンデミック後の世界的な航空交通の回復に加え、二地点間サービスや第二空港や地方空港への投資の増加により、ジェットブリッジが利用できない、または実用的ではない場合、ターンアラウンドの回数と移動式サービス階段などの柔軟な搭乗設備の必要性が高まっています。ターミナルを拡張したり、新しい地域ハブを開設したりする空港では、地上支援部隊を追加したり置き換えたりすることがよくあります。オペレーターは、さまざまなタイプの航空機に対応し、離れたスタンドに対応できるため、移動式階段を好みます。これにより、牽引可能な自走式階段に対する一貫した需要が生まれます。

- たとえば、カンボジアは 2025 年 9 月に、2030 年までの容量拡大が計画されている大規模なグリーンフィールド施設である新しいテチョ国際空港を開港しました。これは、新しい空港が移動式航空機階段を含む地上支援機器に対する長期的な需要をどのように生み出しているかを示しています。

市場の制約

高額な初期費用、インフラストラクチャの制限、民間航空業界の浮き沈みにより導入が遅れている

先進的な自走式階段や電動階段、ハイブリッド階段は、充電ステーション、拠点での電源アップグレード、トレーニングなど、購入コストや統合コストが高くなります。このため、予算が厳しい地方の小規模空港や運営会社にとっては困難な状況となっています。多くの空港では、総所有コストを考慮すると、短期的には依然として、より安価な牽引可能なユニットまたは改装されたユニットが有利です。これにより、フリート全体のアップグレードが遅くなります。空港や取り扱い事業者も、電気を導入する前に、充電器の設置と送電網のアップグレードを計画する必要があります。地上支援装置、追加のコストと時間が追加されます。

- たとえば、2025 年には、空港の電力容量と充電インフラの必要性によって、電気地上支援機器の導入が制限されることが多いと業界の専門家が指摘しました。これは、電動階段に移行するオペレーターにとっての課題です。

市場機会

階段の電化とスマートテクノロジーがアフターマーケットサービスの新たな収益機会を創出

完全な推進力とバッテリー管理を備えた階段を電動化するとともに、テレマティクス、予知保全、遠隔診断を追加することで、メーカーやサービスプロバイダーに安定した収入のチャンスが広がります。電動車両に切り替える空港や取り扱い会社には、充電インフラ、バッテリー交換またはバッテリーサービスのオプション、車両を管理するためのソフトウェアが必要になります。この変更により、ベンダーとの関係が単純な機器の販売から長期のサービス契約にまで拡大します。ハードウェア、充電、フリート管理ソフトウェアを組み合わせたサプライヤーは、時間の経過とともに各ユニットからより多くの価値を得ることができます。

- 2025 年 7 月、スイスポートは約数万台を含む世界の地上支援機器群の電動化に 16 億ドルを投資。これは、グランドハンドラーによる電気車両への大きな動きを示しており、電気階段、充電器、および関連サービスの需要が高まっています。

市場の課題

サプライチェーンの遅延とコストインフレが GSE 生産に影響

航空機用階段のメーカーは、特に鉄鋼のサプライチェーンの遅延に対処しています。アルミニウム、油圧部品、電動モデルに使用されるバッテリー。パンデミック、地政学的問題、原材料価格の変動により、リードタイムの延長と生産コストの増加が生じています。これらの問題により、航空機のアップグレードを計画している航空会社は新しいユニットの利用が制限され、空港は現在のユニットの寿命を延ばすことに依存することになります。

- 2022 年 8 月、ジョン ビーン テクノロジーズ (JBT) は四半期ごとの最新情報でサプライ チェーンの混乱と投入コストの上昇を指摘し、GSE 製造業界全体が直面している課題を示しました。

航空機サービス階段市場動向

業界全体でグランドハンドリングの脱炭素化と標準化を推進し、eGSE の導入を加速

航空会社、グランドハンドラー、空港は脱炭素化目標と運用基準を設定することが増えています。この変更により、調達方針と契約が電気または低排出地上設備に向けて方向転換されます。主要なグランドハンドラーが電気フリートをテストおよび拡張するにつれて、電気階段を購入するオペレーターの認識されるリスクは減少します。これによりバンドワゴン効果が生まれます。充電インフラとオペレーターのエクスペリエンスが向上するにつれて、e-stair の採用のペースが高まります。時間の経過とともに、規制や空港の持続可能性目標により、古いディーゼルおよび油圧ユニットの魅力は薄れていきます。

- たとえば、2024 年 5 月の IATA のグランドハンドリングの優先事項では、安全性、世界基準、グランドハンドリングへの持続可能性の統合が強調され、乗客用階段を含む電動および標準化された GSE への移行がサポートされています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ戦争の影響

地政学的紛争によりサプライチェーンが混乱し、地上支援機器の需要パターンが変化

ロシアとウクライナの紛争は、民間航空と地上支援市場に大きな混乱をもたらした。ロシア、ウクライナ、およびその近隣地域上空での空域閉鎖により、航空会社は航空便のルートを変更し、影響を受けた空港インフラへの往復の運航を削減することになった。この状況により、東ヨーロッパでは航空機サービス用階段の当面の必要性が減少する一方で、中央および西ヨーロッパの代替ハブでは航空機のサービス階段の使用が増加しています。対ロシア制裁により、西側製の地上支援機器へのアクセスも遮断され、ロシアの空港は国内メーカーや改修機材に依存せざるを得なくなっている。

- 2023年3月、ポーランドのLOTポーランド航空は、東ヨーロッパの旅客輸送の振り分けに対応するため、ワルシャワ・ショパン空港での運航を拡大すると発表した。これは、ウクライナの空港が閉鎖されたままである間に、地域のハブがどのように需要を獲得したかを示している。

セグメンテーション分析

メカニズムによる

スムーズな操作性と多様な航空機の運用能力でリードする油圧機構

メカニズムに基づいて、市場は油圧式、電動式、手動式に分類されます。

メカニズムの中でも、油圧作動セグメントは、その信頼性、操作のスムーズさ、ナローボディジェットからワイドボディまでのさまざまなサイズの航空機の運用能力により、2026年には52.34%で市場をリードすると予測されています。電動モデルに比べて耐久性が高く、初期コストが比較的低いため、ほとんどの空港やグランドハンドリング会社、特に電化インフラがまだ初期段階にある地域で最初の選択肢となっています。電動階段は持続可能性への取り組みの結果として人気が高まっていますが、油圧システムは、その長い成功の歴史と普遍的な可用性のおかげで、航空機サービス階段市場調査市場で最大のシェアを維持しています。

- たとえば、2023 年 6 月に、マラガン エンジニアリングはドバイ国際空港に油圧式乗客用階段を納入し、混雑する世界の空港で油圧式ユニットの継続的な人気が確認されました。

製品タイプ別

牽引可能な航空機用階段は、低コスト、メンテナンスが簡単、混合機材が就航する空港向けの非常に柔軟なため、主流となっています

製品タイプの観点から、市場は牽引式航空機階段、自走式航空機階段、電動/ハイブリッド階段に分類されます。

製品タイプの中でも、牽引可能な航空機の階段セグメントは、低コストでメンテナンスが簡単で、リージョナルジェット機、ナローボディ機、および一部のワイドボディ機が混在する空港に非常に柔軟であるため、2026年には37.41%で市場をリードすると予測されています。牽引式階段は、自走式や電気/ハイブリッド式のユニットに比べて資本支出が少なく、予算が厳しい地方空港や発展途上市場の運営者にとって特に有利です。その容易さと、トラクターやタグボートでの迅速な位置決めの容易さにより、軍用だけでなく民間の飛行場でも一般的に採用されています。ただし、効率性と持続可能性の目標を考慮すると、自走式と電動式の需要が高まっています。

- 2024 年 4 月、エアロ スペシャリティーズは米国北西部の空港に牽引式乗客用階段を納入し、この費用対効果の高い製品タイプに対する持続的な強い需要が浮き彫りになりました。

電動/ハイブリッド階段セグメントは、航空機サービス階段市場予測期間にわたって9.6%という最高のCAGRで成長すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空機の種類別

ボーイング社の航空機での使用率が高く、ナローボディ機がリード

航空機のタイプに基づいて、市場はナローボディ機、ワイドボディ機、リージョナルジェット/ターボプロップ機、およびビジネスジェット。

航空機のタイプ別では、ナローボディ航空機セグメントが 2026 年に 52.78% で市場をリードすると予測されており、その優位性はボーイング 737 やエアバス 320 シリーズなどの世界規模の広範なモデル群によるものと考えられます。これらの航空機は短距離および中距離旅行の基幹として機能し、世界中の航空会社の配達および毎日の運航の中で最も高いシェアを占めています。このため、空港とグランドハンドラーは、特にジェットブリッジが利用できない二次空港や人目につかないスタンドでは、狭胴体に適合する大量のサービス階段を必要とします。成熟した市場だけでなく発展途上市場でもナローボディが頻繁に使用されているため、このカテゴリー向けに特別に設計された牽引式の油圧式階段に対する安定した需要が保証されています。

- たとえば、エアバスは2023年6月、A320ファミリーが民間航空機の受注残全体の60%以上を占めていると発表し、ナローボディ機の優位性と、その結果として生じる互換性のあるサービス階段の需要を強調した。

エンドユーザー別

航空会社は地上支援機器の大部分を制御しているため、主要なエンドユーザーです。

市場はエンドユーザーに基づいて、航空会社、空港/グランドハンドリング会社、軍事および政府機関に分類されます。

エンドユーザー レベルでは、航空部門は、効率的な運航、安全性、ターンアラウンドを提供するために地上支援機器の大部分を直接制御しているため、2026 年には航空機サービス階段業界で 57.03% のシェアを獲得し、市場をリードすると予測されています。大手航空会社は、特に世界の旅客輸送を支配するナローボディ機の二次空港や遠方のスタンドでの運航を支援するために、トウバーと自走式階段を購入しています。航空会社はコスト効率と迅速な搭乗ソリューションに重点を置いているため、継続的な交換サイクルが保証され、持続可能性目標に沿った電動階段やハイブリッド階段などの新モデルの採用が推進されています。

- たとえば、2024 年 5 月、IndiGo は、インドの Tier2 空港での国内線業務の増加に対応するために、地上支援フリートに新しい乗客用階段を追加しました。これは、航空会社がそのような機器の需要をどのように直接強制しているかを示しています。

空港/グランドハンドリング会社の部門は、予測期間中に9.7%という大幅な成長率で繁栄する見込みです。

流通/所有権モデル別

航空会社、空港、グランドハンドリング会社の多くが地上支援機器の所有を希望するため、直接購入が主流

流通/所有モデルに基づいて、市場は直接購入とアフターマーケット/再生ユニットに分類されます。

直接購入モデルは、航空機サービス階段市場で最大のシェアを占めています。これは、航空会社、空港、グランドハンドリング会社の大多数が、信頼性と安全基準への準拠を保証するために、このような重要な地上支援機器を所有することを好むためです。直接購入することで、フリート固有のニーズ (ナローボディまたはワイドボディ シリーズなど) に合わせて階段設計をカスタマイズすることもでき、オペレータは長期的なメンテナンス サイクルを管理できます。

- 2024年2月、サウジ地上サービスはリヤドの車両更新プログラムに基づき、新しい乗客用階段を直接購入することを宣言し、リースや改修されたものを使用するのではなく所有することが望ましいと述べた。

アフターマーケット/再生ユニットのセグメントは、予測期間全体で10.3%の大幅な成長率で繁栄する予定です。

航空機サービス階段市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されます。

北米

North America Aircraft Service Stairs Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2025年に1億160万米ドルと評価され、世界収益の30.02%を占め、2026年には1億810万米ドルに達すると推定されています。北米の成熟市場は、米国とカナダの持続可能性への取り組みに支えられた、車両の入れ替えや政策主導の電動階段やハイブリッド階段への移行に焦点を当てた需要により安定しています。米国市場は 2026 年までに 9,860 万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパでは空港の近代化とEUの脱炭素化規制が広範に行われており、一方東ヨーロッパではロシア・ウクライナ戦争の結果交通の方向が変更されたため、利用の増加と新規取得が観察されている。英国市場は2026年までに1,390万ドルに達すると予測され、ドイツ市場は2026年までに1,920万ドルに達すると予測されています。2025年には欧州が世界市場の21.65%を占め、評価額は7,330万ドルに達し、2026年には7,780万ドルに成長すると予測されています。

アジア太平洋地域

アジア太平洋地域は、中国、インド、東南アジアの急成長する旅客と、多くのグリーンフィールド空港開発によって牽引され、最も急速に拡大している地域です。威海広台などのコスト効率の高い生産者がここに適切に配置されています。日本市場は2026年までに1,820万ドルに達すると予測され、中国市場は2026年までに4,330万ドルに達すると予測され、インド市場は2026年までに1,230万ドルに達すると予測されています。アジア太平洋市場は2025年に9,120万ドルに達し、総市場収益の26.94%を占め、2026年には9,800万ドルに達すると予測されています。 2026年。

世界のその他の地域

世界のその他の地域では、中南米では予算が限られているものの安定した成長を示しており、中古または牽引式階段の人気が続いている一方、アフリカと中東では、大規模な空港メガプロジェクトや湾岸の航空母艦の成長機会を通じて、最先端の自走式および電気式ユニットに対する旺盛な需要が見られます。 2025 年に、世界のその他の地域は 7,240 万米ドルを生み出し、世界市場の収益の 21.30% に貢献し、2026 年には 7,690 万米ドルに成長すると予測されています。

競争環境

主要な業界プレーヤー:

国内プレーヤーが特定の要件のみに焦点を当てているため、市場は統合されている

大手企業は、電気モデルとハイブリッド モデル、モジュラー設計、最先端の安全機能により、自社製品の差別化に注力しています。フリートのサポート契約、改修サービス、地理的範囲も競争を促進する要因です。大手企業は世界中の空港やグランドハンドラーをターゲットにしていますが、地域の専門家はニッチ市場やコスト重視の市場に焦点を当てています。威海Guangtai、Mallaghan、TREPEL、TLD Group(フランス)、JBT AeroTech(米国)などが主な参加企業です。小規模空港や特定のニーズに対応する地域のサプライヤーには、Aero Specialtys (米国) や Sovam (フランス) などがあります。競争力を維持するために、プレーヤーは合弁事業、サービスネットワークの拡大、電動階段の革新などの戦略的取り組みをますます実行しています。

主要な航空機サービス階段会社のリスト:

- JBT AeroTech (U.S.)

- TLD Group (France)

- Mallaghan Engineering Ltd. (U.K.)

- Stinar Corporation (U.S.)

- AERO Specialties, Inc. (U.S.)

- TIPS (Technical Industries Passenger Stairs) (Italy)

- Aviramp Ltd. (U.K.)

- Xinfa Airport Equipment Ltd. (China)

- Guangtai (Weihai Guangtai Airport Equipment Co., Ltd.) (China)

- Shenzhen CIMC-TianDa Airport Support Ltd. (China)

主要な業界の発展:

- 2025 年 3 月:Guangtai は、乗客用階段を持続可能性イノベーションの取り組みの最前線に位置付ける電動地上支援装置のテストと試行を目的として、SATS Ltd (シンガポール) と覚書を正式に締結しました。

- 2024 年 3 月:Mallaghan Engineering は、リスボンで開催されたグランド ハンドリング国際会議で、完全電動の乗客用階段の新製品を発表し、持続可能な地上支援機器への業界の移行を強化しました。

- 2024 年 2 月:サウジ地上サービスは、リヤドとジェッダの空港での運営をサポートするために、新しい油圧式および電動式の乗客用階段を調達し、この地域全体で先進的な GSE への投資が増加していることを強調しました。

- 2023 年 5 月:インドの空港庁は、国内接続の拡大による需要の増加を裏付けるため、第 2 層および第 3 層空港向けに新しい牽引可能な乗客用階段の設置を委託しました。

- 2023 年 7 月:ATLAS GSE は、コスト効率の高い乗客用階段の需要の高まりに応えるためにフロリダの改修施設を拡張し、アフターマーケット チャネルの重要性を示しました。

レポートの範囲

世界の航空機サービス階段市場分析は、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントによる予測を提供します。これには、市場のダイナミクス、市場の洞察、予測期間中に市場を推進すると予想される市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。このレポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.45% |

| ユニット | 価値 (100万米ドル) |

| メカニズムによる |

|

| 製品タイプ別 |

|

| 航空機の種類別 |

|

| エンドユーザーによる |

|

| 配布/所有権モデル別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 3 億 6,080 万米ドルで、2034 年までに 6 億 9,030 万米ドルに達すると予測されています。

2025 年の市場価値は 1 億 160 万ドルでした。

市場は、2026年から2034年の予測期間中に8.45%のCAGRを示すと予想されます。

牽引可能な航空機の階段セグメントは、製品タイプごとに市場をリードしました。

空港容量の急速な増加と乗客数の回復により、モバイル搭乗ソリューションの需要が高まっています。

Mallaghan Engineering (英国)、TBD Owen Holland (英国)、Aero Specialtys (米国)、JIANGSU Tianyi Aviation (中国)、Weihai Guangtai (中国)、ACCESSAIR Systems (カナダ)、および DOLL Fahrzeugbau (ドイツ) は、市場の著名なプレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。