航空機ライン整備市場の規模、シェア、業界分析、タイプ別(トランジット チェック、定期チェック)、航空機タイプ別(民間、軍事)、プラットフォーム別(従来のライン整備、デジタル ライン整備)、サービス別(エンジンおよび APU サービス、コンポーネント交換およびリギング サービス、航空機地上サービス、その他)および地域予測、2026 年~ 2034 年

主要市場インサイト

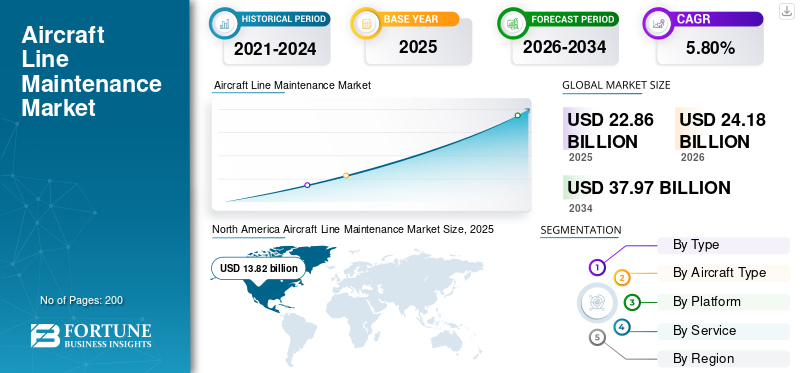

世界の航空機ライン整備市場規模は、2025年には228億6,000万米ドルと推定され、2026年の241億8,000万米ドルから2034年には379億7,000万米ドルに拡大すると予測されています。2026年から2034年にかけての年平均成長率(CAGR)は5.80%です。北米は2025年の市場シェア60.46%で、航空機ライン整備市場を牽引しました。

航空機のメンテナンスは、ラインとベースのメンテナンスに分類されます。一方、基本メンテナンスには、航空機をハンガーに持ち込む必要がある主要な活動と運用が含まれ、より長い期間使用されます。 ラインメンテナンス活動は、乗客が搭乗していて、航空機が地面にいる(AOG)の通常の所属時間中に、エプロンエリアまたはターマックで主に行われます。一方、ベースメンテナンスは、より長い航空機の地上時間に常にスケジュールされます。ラインメンテナンスの場合は常にスケジュールされない場合があり、通常の飛行操作中に計画外の問題に対処する必要があります。ラインメンテナンスでは、エンジニアにはスマートフォンとスマートデバイスが装備されているため、メンテナンスタスクを簡単に理解し、指定された時間内に必要なドキュメントでマークを付けるのに役立ちます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ラインメンテナンスの市場は、航空会社市場で大きなシェアを獲得しました。ラインメンテナンスは、航空会社の艦隊のすべてのエアロドロームと空港の上昇で実行されるメンテナンスの一種であり、現代世代の航空機とエンジンの需要の増加が市場の成長を担当する主要な要因です。さらに、乗客の健康の安全性と快適さを考慮して、市場の主要なプレーヤーが現在進行中のパンデミック状況により衛生ソリューションを提供しています。したがって、航空機のラインメンテナンス市場の予測期間中に、より高い成長数が予測されます。 MROセクターの開発は、市場に大きな影響を与えてきました。例えば、

- 2021年2月、GMRグループはエアバスとの覚書(MOU)に署名しました。空港サービス。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空機ラインメンテナンス市場インサイト

日本では、安全運航と高い定時性を支えるため、航空機ラインメンテナンスの重要性が一段と高まっています。航空需要の回復やフリート構成の多様化により、点検精度の向上、迅速な対応力、デジタル技術の活用が不可欠となっています。さらに、予知保全やリアルタイムデータ分析など先進的なメンテナンス手法の導入が進み、運航効率と安全性を同時に高める取り組みが拡大しています。グローバルで進化する整備技術は、日本の航空インフラ強化と競争力向上に向けた新たな機会を提供しています。

グローバル航空機のメンテナンス市場の概要と主要なメトリック:

市場規模と予測:

- 2025年の市場規模:228.6億米ドル

- 2026年の市場規模:241.8億米ドル

- 2034年の予測市場規模:379.7億米ドル

- CAGR:2026年から2034年にかけて5.8%

市場占有率:

- 北米は、2025年に60.46%の株式で航空機のラインメンテナンス市場を支配し、大規模な航空機艦隊、高防衛予算、デルタTechopsやユナイテッド航空などの主要なプレーヤーの存在によって推進されました。

- タイプごとに、ルーチンチェックは、世界の航空交通量の増加、より頻繁な短距離ルート、および新世代の航空機の定期的なサービスの要件により、最大の市場シェアを維持することが期待されています。

- プラットフォームでは、デジタルラインのメンテナンスは、リアルタイムの診断、予測メンテナンス、自動化された記録維持のためのIoT、AI、およびクラウドベースのプラットフォームの採用の増加により促進される最速の成長が予想されます。

重要な国のハイライト:

- 米国:強力なMROインフラストラクチャ、高い空の旅の需要、および予測メンテナンスドライブ市場の成長におけるAIの積極的な使用。

- 中国:商業航空の急速な拡大と国内旅客負荷の増加中国は、将来の成長の主要な推進力として。

- インド:インディゴが低コストの航空会社の拡大と航空機の配送の増加により、インドは最も急速に成長している航空市場になる態勢を整えています。

- ドイツ:ドイツのルフタンサ・テクニックとナヤック・エアロの本拠地は、引き続きハイテク航空機のメンテナンスサービスの重要なヨーロッパのハブです。

- 中東(UAE、カタール):艦隊の規模の上昇と戦略的航空会社の投資(エミレーツ、カタール航空、フライドバイなど)は、ラインメンテナンスサービスの強い需要をサポートしています。

航空機のラインメンテナンス市場の動向

「航空機のメンテナンスにおける高度な技術を採用して、市場の成長を推進する」

航空業界は、さまざまなメンテナンス活動を実施しながら、高度な技術の開発とそれらの使用において大きな進歩を目撃しています。航空会社、エンジンメーカー、MROサービスプロバイダー、航空会社は、メンテナンスと生産を促進するために、これらのタイプの高度な技術に投資したいと考えています。たとえば、の使用人工知能航空機のメンテナンスにより、航空機のメンテナンスのエラーが減少しました。 AIは、障害が特定される前に航空機の修復の故障を予測できます。 Ameco、Sts Aviation Group、Inc.、United Airlines、Inc。などの主要なプレーヤーは、ラインフライト管理でAIベースのシステムとツールを広範囲に使用しています。企業によるインテリジェントAIベースのソリューションの実装の増加は、市場の成長を促進します。 2021年7月、GE Digitalは、フリートヘルスモニタリングおよび診断ソリューションのためのデジタルアライアンスのエアバスおよびデルタTechopsとの契約を締結しました。 GE Digitalは、エアバスクラウドベースのデータプラットフォームとデルタベースのパフォーマンスおよびメンテナンスモデルと統合された航空宇宙システムに関する最先端の予測ソフトウェアと詳細なエンジニアリング知識をもたらします。これらの企業は、Skywise Coreと協力して世界中の140の商業航空会社へのコスト削減、ネットワーク効率、および送料の増加を提供します。 北米では、2020年の979億米ドルから2021年の1103億米ドルに航空機のメンテナンス市場の成長を目撃しました。

航空機のラインメンテナンス市場の成長要因

「市場の成長を促進するために、旅客航空交通量の増加」

世界中の旅客負荷の増加は、航空会社のサービスプロバイダーと航空機メーカーにとって最大の機会の1つです。低コストの航空会社と予算航空会社の概念は、この市場の拡大を担当する主要な要因の1つです。予算航空会社は、世界中の航空交通量の増加につながった手頃な価格で乗客への運賃を提供しています。国際航空輸送協会(IATA)によると、中国は2024年末までに世界最大の乗客交通として米国を置き換えます。中国はさらに8億1700万人の乗客を記録すると予想されており、合計13億の乗客につながります。これにより、予測期間中の航空機のメンテナンス市場の成長が促進されます。例えば、

- ICAOの予備編集によると、100,000便が離陸して世界中に毎日着陸しています。たとえば、飛行の平均長さは2時間です。それは、毎日600万人がどこかに飛ぶことを意味します。これは、全世界の人口のほぼ0.1%です。

「ラインメンテナンスサービスと燃料市場グローストへの下請け」

世界中の航空会社のオペレーターは途方もない速度で成長しており、航空機のメンテナンスと修理、およびMRO業界のコストが増加しています。強力な競争により、多くの航空会社にとって下請けのメンテナンスサービスがより良い選択肢となっています。この下請けのこの新しい傾向により、航空会社は労働料金と保守コストに関してコスト削減の窓を提供します。航空会社の下請けの場合、世界中のさまざまな修理組織の追加リソースと部品にアクセスすることができます。これにより、時間を節約するだけでなく、運用効率が向上します。

抑制要因

「市場の成長を妨げるための航空機の配送の遅延」

航空機のメーカーとのバックログの注文は、航空機の約束された配送の遅延を引き起こす主要な要因の1つです。保留中の命令以外に、2020年初頭のコロナウイルスの発生は、航空業界全体にとって大きな障害であり、大きな損失、命令のキャンセル、および航空機の配送の遅延につながりました。その結果、2020年の商業および航空会社の使用のために航空機の配送には合計723機の航空機があり、2019年よりも42%少なく、2018年より55.3%少なくなりました。

- 2020年4月、Airbus SEは、AirlinersがCovid-19のパンデミックの中で艦隊とスタッフの削減に従事しているため、A220シリーズの16のキャンセルを受けたと発表しました。

- 2020年12月、EMBRAERは、Embraerが、Embraer Commercial Aviationという名前の会社の商業セグメントが、昨年の同じ期間と比較してパンデミックにより2020年前半に航空機の配送が75%削減されたことを目撃したことを発表しました。

航空機のメンテナンス市場セグメンテーション分析

タイプ分析による

ルーチンは、グローバル市場を支配するためにセグメントをチェックします

タイプに基づいて、市場は輸送チェックとルーチンチェックにセグメント化されています。ルーチンチェックセグメントは、今後数年間でトランジットチェックセグメント化よりも高いCAGRで成長すると予想されます。

定期的なチェックには、主にサービスチェック、夜間検査、飛行前の検査、飛行後の検査、および毎週の検査が含まれます。航空機は、155時間の飛行時間後に油圧液、エンジンオイル、起動油、発電機などの油または液体を交換する必要があります。乗客の負荷の増加、航空交通、およびより多くの飛行ルートにより、航空機の需要は予測中の日常的なチェックサービスの需要につながります。

航空機タイプ分析による

基本年の最大のセグメントになる商業セグメント

航空機の種類に基づいて、市場は商業航空機に分割され、軍用機。商業航空機セグメントは、予測期間を通じて市場で最大のセグメントになります。コマーシャル航空機は、さらに狭い体、広い体、地域のジェット機、貨物に細分されています。狭いボディ航空機セグメントは、世界中の航空会社の艦隊が増加するため、より高い成長数を目撃しています。さらに、予算航空会社と低コストのキャリアの増加傾向は、予測中に商業航空機の需要を生み出します。

プラットフォーム分析による

今後数年間で市場を支配するデジタルラインメンテナンスセグメント

プラットフォームに基づいて、市場は従来のラインメンテナンスとデジタルラインメンテナンスに分かれています。デジタルラインのメンテナンスは、技術の進歩と製品開発の増加により、需要が増加するため、今後数年間で最も急成長しているセグメントになると予測されています。モノのインターネット(IoT)市場におけるAIベースのソリューション。さらに、クラウドベースのプラットフォームとソフトウェアの需要の増加により、タスクカード、メンテナンスマニュアル、耐空性証明書などのメンテナンスデータを保存して、予測期間のセグメントの成長を促進します。例えば、

- 2021年7月、Empower MXは、MROの大手プロバイダーであるCASと5年間の契約に署名しました。 Empower MXは、航空会社、MRO、およびセキュリティセンターのデジタル発見を加速するように設計されたクラウドベースのソフトウェアプラットフォームです。その製品スイートは、エンジニアリングとコンプライアンス、重いラインメンテナンス、ショップと材料の管理に役立ちます

サービス分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2021年に市場を支配するエンジンとAPUセグメント

サービスに基づいて、市場はエンジンおよびAPUサービス、コンポーネントの交換および索具サービス、地上航空機(AOG)サービスなどにセグメント化されています。 2020年、エンジンとAPUのサービスセグメントは、新世代の航空機エンジンの需要の増加により、市場で最大かつ最速のセグメントであると推定されました。さらに、複合ファンブレードを備えた最新のターボファンエンジンの誘導により、より周期的なラインチェックが発生し、最終的に予測期間中にセグメントの成長が向上します。例えば、

- 2021年3月、Rolls-Royceは、近い将来に持続可能な空の旅の再定義に役立つ、世界最大の航空エンジンであるUltrafanの建設を公式に開始したと発表しました。より効果的に動作する高度なセラミックマトリックスコンポジット(CMC)コンポーネントの適用と、エンジンは25%の燃料節約を実現します。

- エンジンとAPUセグメントは、2021年に30.27%のシェアを保有すると予想されます。

地域の洞察

North America Aircraft Line Maintenance Market Size, 2025 (USD billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2021年に市場を支配し、市場規模は1103億米ドルで、デルタTechopsやDelta Air Linesなどの主要なプレーヤーが存在していました。さらに、この地域の市場の成長は、2020年のフリートサイズの増加と高防衛予算に起因しています。デルタやアメリカン航空などの既知の航空会社は、最大の艦隊の1つを保持しています。さらに、この地域には、航空機のラインメンテナンスの需要を生み出す多数の空港とエアロドロムがあります。

ヨーロッパの航空機のラインメンテナンス市場は、キープレーヤーとルフタンサテクニックやナヤックチームなどのOEMが存在するため、着実に成長すると予想されています。これらの企業は、この地域のトッププロファイリング会社の1つであり、世界中に潜在的な顧客を抱えています。欧州航空産業の世界的なリーダーシップを回復するために、新しい技術の開発に投資することが明確かつ緊急の必要性があります。

アジア太平洋市場は、予測期間中に大幅な成長を記録すると予想されています。中国や日本などの国々は、この地域で大きな役割を果たし続ける可能性があります。さらに、インドは、商業航空産業の急速な成長により、同時に最も急成長している航空市場として出現するように設定されています。インドは、インディゴ航空の存在により、最も急成長している航空産業の1つです。グローブ間航空会社のインディゴは、エアバス320およびATR 72ファミリーの主要な顧客の1人です。したがって、予測年にはより高い成長数が予想されます。

残りの世界には、中東とラテンアメリカが含まれます。中東市場は、予測期間中の市場中の大幅な成長を目撃すると予想されています。この成長は、商業航空セクターの艦隊規模の上昇によるものです。中東地域は、エアアラビア、エミレーツ、カタール航空、フライドバイなどの潜在的な顧客で構成されています。

主要業界のプレーヤー

市場を後押しするための技術的に高度な航空機ラインメンテナンスソリューション

航空機のラインメンテナンスシステム市場の競争力のある状況は、United Airlines、Inc。、ANA Line Menatenance Technics Co.、Ltd.、BCT Aviation Maintenance Ltdなどを含む主要なプレーヤーの支配を表しています。これらの企業は、高度なデジタルとより効率的なソフトウェア修理ソリューションの設計と開発に焦点を当てています。さらに、これらの企業は、近い将来、アジア諸国の地理的リーチを拡大しています。

トップ航空機のラインメンテナンス会社のリスト:

- ANA Line Menatenance Technics Co.、Ltd。(日本)

- アメコ(中国)

- BCT Aviation Mentaaning Ltd(英国)

- Monarch Aircraft Engineering Ltd(ドイツ)

- STS Aviation Group、Inc。 (私たち。)

- UnitedAirlines、Inc。(米国)

- Nayak Aero(ドイツ)

- Delta Techops(米国)

- 香港航空機エンジニアリングカンパニーリミテッド(中国)

主要な業界開発:

- 2021年11月、スロベニアの航空機保守会社Adria Tehnikaは、EasyJetと低コストの航空会社との新しい5年間の契約に署名したと発表しました。この契約は、Ljubljana空港のEasyJetの航空機の技術的なメンテナンス要件をカバーし、機体とコンポーネントのメンテナンス、およびラインメンテナンスをカバーします。

- 2021年11月、National Aviation Services(NAS)は、ドバイとシャルジャの2つの国際空港で航空会社にラインメンテナンスサービスを提供するために、Global Jet Technic(GJT)と提携していることを発表しました。パートナーシップ契約によると、NASは欧州連合航空安全局(EASA)認定に従って包括的なラインメンテナンスサービスを提供します。

報告報告

グローバルな航空機ラインメンテナンス市場調査レポートは、詳細な市場分析を提供し、大手企業、製品タイプ、主要な製品アプリケーションなどの重要な要因に焦点を当てています。これとは別に、レポートは研究方法論に関する詳細と市場動向を提供し、重要なセクターの開発を強調しています。上記に加えて、このレポートは、詳細な一次研究と二次研究、および近年市場の成長に貢献している多くの要因をカバーしています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2026~2034年 |

|

基準年 |

2025 |

|

推定年 |

2036 |

|

予測期間 |

206-2034 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

航空機の種類別

|

|

|

プラットフォーム別

|

|

|

サービス別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、航空機ラインメンテナンス市場は2026年に241億8000万米ドルと評価され、2034年には379億7000万米ドルに達し、年平均成長率(CAGR)5.8%で成長すると予測されています。

市場は2026年から2034年の予測期間中、5.8%の安定した年平均成長率(CAGR)を示すと予想されます。

航空機のラインメンテナンスには、日常的なチェック、マイナーな修理、および航空機が飛行の間、多くの場合空港で地面にある間に実行されるトラブルシューティングが含まれます。

主要なドライバーには、航空交通の上昇、艦隊の拡大、低コストのキャリアの需要、デジタルメンテナンスプラットフォームの採用が含まれます。

2025年には北米が市場をリードし、60.46%のシェアを占めました。これは、大規模な船舶保有数と大手MRO企業の存在によるものです。

日常的なチェックには、飛行前、飛行後、毎日、毎週の検査に加えて、流動的なトップアップと視覚チェックが含まれます。

商業航空機、特に狭いボディジェットは、予算航空会社の成長と短距離事業のために支配的です。

AI、IoT、クラウドベースのプラットフォームなどのデジタルツールは、効率を改善し、障害を予測し、ラインメンテナンスのターンアラウンド時間を短縮します。

航空会社は、サードパーティのMROサービスプロバイダーを使用してコストを削減し、柔軟性を高めるために、ラインメンテナンスをアウトソーシングしています。

主要企業には、Delta Techops、United Airlines、STS Aviation、Ameco、Nayak Aero、Haecoが含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート