航空機排気システム市場規模、シェアおよび業界分析、航空機タイプ別(商用、リージョナルジェット、ビジネス航空、軍用固定翼機、ヘリコプター(民間および軍用)、一般航空(ピストン/ターボプロップ))、エンジンタイプ別(ターボファン、ターボシャフト(ヘリコプター)、ターボプロップ、ピストン(GA))、システム別(エンジン排気システムおよび補助電源ユニット) (APU) 排気システム)、アプリケーション別 (民間/商業および軍事)、エンドユーザー別 (アフターマーケットおよび OEM)、および地域予測、2026 ~ 2034 年

主要市場インサイト

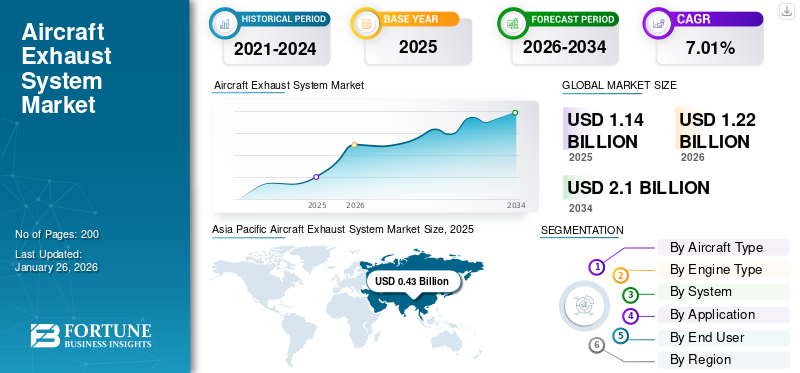

世界の航空機排気システム市場規模は2025年に11億4,000万米ドルと評価され、2026年の12億2,000万米ドルから2034年までに21億米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.01%を示すと予測されている。アジア太平洋地域は2025年に37.85%のシェアで世界市場を支配した。

航空機の排気システム市場は、タービンとピストンのプラットフォームをカバーし、エンジンと APU の排気アセンブリのノズル、ミキサー、シェブロン、ライナー、テールパイプ、ダクトにまで及びます。需要は 3 つの耐久力によって支えられています。それは、ホットセクションの摩耗を促進する高い車両稼働率、複数年にわたるラインフィット量を確保する深い OEM バックログ、およびより静かでより高温対応のアーキテクチャに報いる騒音/排出規制の強化です。サプライヤーは先進的なニッケルでパフォーマンスを向上させています超合金、新たなCMCの使用、および複雑な音響とより迅速なスペアを可能にする積層造形。航空会社や貨物事業者は、燃料燃焼、ランプ騒音、ターンタイムを削減する改修を優先する一方、空港はAPUの使用を抑制し、モニタリングキットを推進しています。地域的には、アジア太平洋地域と中東は機材の急速な成長によりラインフィットの勢いを増しており、一方、北米とヨーロッパは老朽化した航空機と確立された MRO ネットワークによりアフターマーケットの需要が複合化しています。その結果、シップセットごとのテクノロジーコンテンツが増加し、価格に支えられた回復力のあるアフターマーケット収益が得られます。

Doncasters、Ducommun、Hellenic Aerospace Industry (HAI)、ITP Aero、Magellan Aerospace、Nexcelle、Nicrocraft、NORDAM、Safran、Senior Aerospace が航空機排気バリュー チェーンを支えています。認定された推進統合と高温部冶金を組み合わせて、燃料燃焼と騒音を削減するミキサー、シェブロン、ライナー、コーン、ノズル、ダクトを提供します。先進的な合金/CMC と積層造形により、重量とリードタイムが削減されます。豊富な MRO/DER 修理能力、ローテーション可能なプール、およびローカライズされたフットプリントにより、LEAP、GTF、および従来のフリートの所要時間が短縮されます。エンジン/機体 OEM との長期にわたるプログラム連携とリスク共有により、耐久性のある受注残が確保される一方、空港騒音規制と持続可能性目標により、建造率の上昇に伴う改修が促進され、需要が維持されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機排気システム市場の要点

- 2025年の市場規模:11億4000万米ドル

- 2026年の市場規模:12億2000万米ドル

- 2034年までの市場規模予測:21億米ドル

- 年平均成長率:2026年~2034年で7.01%

- アジア太平洋地域は、2025年時点で航空機排気システム市場において37.85%のシェアを占め、圧倒的な存在感を示した。

- ターボファンエンジン分野は、2026年には70.09%の市場シェアを占め、市場をリードすると予測されている。

- アフターマーケット分野は、2026年には世界市場の53.71%を占めると予測されている。

北米

北米は2025年には世界市場の29.70%を占め、2026年には3億6000万米ドルに達すると予測されている。

ヨーロッパ

2025年時点で、欧州は世界市場の21.98%を占めており、2026年には0.27億米ドルに成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に0.43億米ドルで世界市場をリードし、2026年には0.46億米ドルに達すると予測されている。

私たち

米国の航空機排気システム市場は、2026年までに3億1000万米ドルに達すると予測されている。

日本

日本の航空機排気システム市場は、2026年までに0.05億米ドルに達すると予測されている。

続きを読む

日本の航空機排気システム市場インサイト

日本の航空機排気システム市場は、安全性・耐熱性能・長期運用の信頼性が重視される中で、航空機運用の品質向上、機材保護、異常監視の強化を支える重要な産業市場として成長しています。特に日本では、熱膨張制御、腐食・摩耗対策の精密設計、静音・振動管理、航空機システムへの高い適合性、そして安定した排気制御の持続性が評価の中心となっています。また、センサー連携による状態モニタリング、自動検知データの統合、メンテナンス工程の効率最適化、環境対応基準への準拠、機材の性能安定維持に向けた高度な検証プロセスの導入などが市場の競争力を支えています。航空運用の一貫性と結果の再現性が重視される日本市場において、航空機排気システムは機体パフォーマンスの安定性と運用信頼性を同時に高める戦略的ソリューションとして、今後もさらなる技術革新と市場浸透の深化が期待されています。

航空機排気システム市場動向

脱炭素化、音響コンプライアンス、デジタル MRO が排気アーキテクチャを再構築し、市場の成長を促進

航空会社が燃料節約を追求し、空港が騒音規制を強化するにつれて、航空機の排気システムの市場シェアは、より軽量で、より高温に対応し、より静かな流路を目指す傾向にあります。 OEM と各層サプライヤーは、より高いタービン出口温度での耐久性を保護しながら、抵抗とデシベルを絞り出すために、ミキサー、シェブロン、ノズル、ライナーを再設計しています。セラミックマトリックス複合材料と先進的なニッケル超合金は試作段階から目標を絞った生産段階に移行しており、多くの場合積層造形と組み合わせて複雑な音響特性と重量削減を実現します。サービス面では、重心がデータ駆動型のメンテナンスへと移行しています。センサー化された EGT プローブ、デジタル ツイン、予測分析により、排気摩耗が来店計画に組み込まれ、ターン タイムが制御されます。 SAF の導入から APU の使用制限に至る持続可能性プログラムは、より静かでクリーンな排気を改修し、ランプ作業員の健康のために密閉/断熱を改善するようオペレーターを促します。地域的には、アジア太平洋と中東では車両の増加によりラインフィットの勢いが増し、一方、北米とヨーロッパでは車両の老朽化と地域騒音対策の厳格化によりアフターマーケットの需要が複合化しています。正味の効果: シップセットあたりの技術コンテンツが増加し、アフターマーケットの強度が引き続き高まり、修理能力と世界的な拠点を持つ認定サプライヤーがシェアを獲得します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

フリートの利用状況、OEMの受注残、規制がホットエンドアップグレードの持続的な需要を生み出し、市場の成長を促進

電力需要には 3 つの力があります。まず、使用率です。サイクルが高く、コアが高温になると、テールパイプ、ノズル、ライナーの疲労が加速し、交換や修理が早まります。第二に、生産:エアバス/ボーイングの深刻な受注残が何年もラインフィット量を固定しており、排気シップセットとスペアの予測ではナローボディが大半を占めています。第三に、規制: ICAO/FAA 騒音ステージと空港コミュニティ規則により、航空会社はより静かな排気形状とより優れた音響処理を推進します。環境目標は、メンテナンス規律を強化し、ROI を改善します。ドライバーをサポートすることでトルク エンジンの MRO 容量が逼迫しており、事前に配置されたスペアと可能な場合には PMA の採用が奨励されています。燃料価格は、空気抵抗と騒音を低減する排気アップグレードの見返りを維持します。デジタル健康モニタリングは、排気摩耗を予測可能な作業範囲に変えます。軍事プログラムは熱/署名管理ニーズを通じて安定した需要に貢献し、ビジネス航空と貨物は回復力のあるアフターマーケット活動を追加します。これらの推進力が一体となって、シップセットごとの技術コンテンツを向上させ、店頭訪問パイプラインをフルに保ち、認定された設計、高度な素材、拡張可能な修理ネットワークを組み合わせたサプライヤーに報酬を与え、ひいては航空機排気システム市場の成長を推進します。

市場の制約

市場の成長を妨げる認定サイクル、材料の変動性、認証境界

勢いがあるにもかかわらず、いくつかのブレーキがかかります。航空宇宙の認定には時間がかかり、資本がかかります。新しい合金、ライナー、または AM ジオメトリは、飛行リリース前に長時間にわたるテストに直面し、資金を圧迫し、収益を遅らせます。材料揮発性ニッケル超合金、チタン、特殊鋼はコストとリードタイムの急増を引き起こし、利益とスケジュールを圧迫します。認証境界により、若い車両への PMA の急速な普及が制限され、一部の管轄区域では競争力のある価格設定が抑制されます。サプライチェーンの深さは依然として不均一です。特殊な成形、熱処理、音響穿孔能力が主要なプログラムのボトルネックになる可能性があります。航空会社の設備投資サイクルとバランスシートの制約により、経済力の弱い地域ではオプションの改修が延期される場合があります。ナセル/エンジン インターフェイス周りの IP 制限によりサードパーティによる再設計が複雑になる一方、オフセットとローカリゼーションの義務によりセットアップが複雑になります。最後に、空港の APU 規則と騒音規制のばらつきにより、需要のタイミングが断片化されます。総合すると、これらの制約により、技術的な成功を広範な市場で採用することが遅くなり、慎重なプログラムの選択、ヘッジされた調達、耐空当局との早期の関与が必要となります。

市場の課題

よりホットなコア、より静かなキャビン、よりグリーンなオペレーションが市場の大きな課題

エンジニアリングでは、より高いタービン出口温度と圧力比と、厳しい騒音フットプリント、熱サイクル下でのライナー、シール、ジョイントの耐久性テストのバランスを取る必要があります。耐久性を維持しながらより静かで軽量な排気を実現することで、再現性と検査基準が厳しい CMC、高度な超合金、および添加剤の限界を押し広げます。需要が迅速な修理やローテーション交換に移行するにつれて、品質と偽造品のリスク管理が強化されています。一部の地域では、特殊合金の溶接、AM プロセス制御、および複雑な格子の NDT に関する従業員のスキルが不足しています。環境規則は従来のプロセス (クロム酸塩など) に挑戦し、新しいコーティングや工場の化学薬品の使用を強制します。物流と輸出管理の障害により、世界的な部品の流れが複雑になっています。デジタル化は依然として不均一です。センサー データ、MRO 記録、および OEM アドバイザリーを信頼できる予測モデルに統合することは、簡単ではない変更管理タスクです。将来を見据えると、水素対応アーキテクチャと高SAFブレンドにより排気化学反応と凝縮挙動が変化する可能性があり、新たな設計ルールと認証経路が必要となります。競争力のあるコストと短縮されたターンタイムでこれらすべてに対応することが、市場の実行の中心的な課題です。

市場機会

レトロフィット ウェーブ、添加剤対応設計、および地域的な MRO 拡張により、市場の成長を加速する新たな収益源を開拓

短期的な最大のチャンスは改修です。航空会社は、新しい航空機を待たずに、ミキサー、シェブロン、音響ライナーをアップグレードすることで、騒音規制や持続可能性の目標を達成できます。積層造形は、収益性の高いニッチ、軽量ノズル プラグ、複雑なライナー パネル、鋳造のボトルネックを回避する高速回転スペアを開拓します。エンジン工場への訪問が増加する中、DER 認定の修理 (ディフューザー、コーン、ダクト) および PMA 部品は規制当局が許可する場合にコストダウンのオプションを提供し、実証済みのプロセス制御を備えた独立系企業の余地が生まれます。空港が地上からの排出ガスを抑制する中、APU の排気ガスは依然として安定した影響を及ぼしている。シーリング、断熱、監視キットは迅速な投資回収を実現します。地域的には、インド、東南アジア、湾岸諸国が MRO 回廊を拡大し、排気修理を現地化して物流チェーンを短縮する合弁事業を誘致しています。 OEM 提携サプライヤーの場合、ナローボディのデリバリー スカイラインは複数年にわたるラインフィット量を引き受けます。 MRO の場合、交換プールとローテーション可能なプログラムにより可用性が収益化されます。長期にわたる水素対応アーキテクチャと高 SAF ブレンドの運用には、新しい熱および結露管理ソリューションと、先行者向けの新しい IP が必要となります。包装これらすべてをライフサイクル バンドル (ハードウェア + 修理 + デジタル) として利用することで、利益と顧客の粘着力を高めることができます。

セグメンテーション分析

航空機の種類別

ナローボディの料金値上げ、ワイドボディの回復、騒音/排出ガスコンプライアンスが商用セグメントを牽引

航空機の種類によって、市場は民間航空、リージョナルジェット、ビジネス航空、軍用固定翼機、ヘリコプター(民間および軍用)、および一般航空(ピストン/ターボプロップ)に分類されます。

商業セグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントが 52.91% のシェアを獲得すると予想されます。ナローボディの建造率が上昇し、長距離路線が回復するにつれ、需要が急増しています。航空会社は燃料燃焼と地域騒音の削減を追求し、ミキサー、シェブロン、先進的なライナーを運転しています。使用率が高いと摩耗が加速し、店舗訪問の間に交換が必要になります。持続可能性の目標と厳格化されたICAO/FAA基準により改修が強制される一方、納入残高により世界中で排気アセンブリの数年にわたるラインフィット量が固定されています。

軍用固定翼セグメントは、予測期間中に 7.5% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

航空/貨物の利用、空港政策、地域的な機材の拡充により民生/商業セグメントが維持

アプリケーションセグメントは民生用、商業用、軍事用に分類されます。

民生/商業セグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントが 81.18% のシェアを獲得すると予想されます。民間需要は、信頼性、客室の快適さ、騒音の低減を必要とする航空会社と貨物の運航によって支えられています。空港の APU 制限と炭素プログラムは、排気ガスの改善と監視を推進します。多忙なスケジュールによりサイクルが上昇し、テールパイプの摩耗が加速します。アジアと中東での船隊の拡大により、ラインフィットの注文が維持される一方で、成熟した市場がアップグレードに資金を提供します。

軍事分野は、予測期間中に 6.8% の CAGR で成長すると予想されます。

エンジンタイプ別

記録的な単通路の受注残と高温効率のアップグレードによりターボファンセグメントが推進

エンジンの種類は、ターボファン、ターボシャフト(ヘリコプター)、ターボプロップ、ピストン(GA)に分類されます。

ターボファンセグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントが 69.94% のシェアを獲得すると予想されます。ターボファンの需要は記録的なナローボディの受注残とツインアイルの着実な回復を記録しています。高い排気温度と音響制限により、高度なライナー、CMC、最適化されたミキサー/シェブロンが有利になります。大規模な LEAP および GTF フリートは、店舗訪問の間に定期的にスペアを生成します。航空会社は、改造ノズルとシールによって燃料と騒音の向上を追求し、ラインフィットとアフターマーケットの両方を強化しています。

ピストン (GA) セグメントは、予測期間中に 7.0% の CAGR で成長すると予想されます。

システム別

推力、騒音、熱管理に直接影響を与えるため、エンジン排気システムセグメントをリード

システムごとに、市場はエンジン排気システムと補助パワーユニット(APU)排気システムに分類されます。

エンジン排気システムセグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントが 86.48% のシェアを獲得すると予想されます。コアエンジンの排気は、推力、騒音、熱の特徴を直接形成するためのリード線です。効率化プログラムでは、より軽量で高温対応のダクト、コーン、ノズルが評価され、積層造形向けに設計が進んでいます。フリートの周期的な摩耗により交換が促進され、センサー化された EGT ハードウェアにより予知保全が可能になります。 OEM 率はロック ラインフィット量を増加させます。改造は目に見える燃料節約を追求します。

補助パワーユニット (APU) 排気システムセグメントは、予測期間中に 7.0% の CAGR で成長すると予想されます。

エンドユーザー別

フリートの老朽化、ハイサイクル、MROキャパシティの制約によりアフターマーケットセグメントが加速

エンドユーザーごとに、市場はアフターマーケットとOEMに分類されます。

アフターマーケットセグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントが 53.62% のシェアを獲得すると予想されます。アフターマーケットの需要は、車両の老朽化、稼働率の高さ、エンジン工場での稼働時間の延長によって後押しされています。排気部品は熱サイクルによる疲労に直面しており、交換や修理が必要となっています。空港 APU の制限、検査、騒音プログラムにより作業範囲が追加されます。供給のボトルネックが PMA/STC の採用と価格設定をサポートする一方で、ローテーション可能なプールと交換機により、次の訪問までに航空機を利用できるようにしています。

OEM セグメントは、予測期間中に 7.0% の CAGR で成長すると予想されます。

航空機の排気システムの地域別の見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分かれています。

アジア太平洋

Asia Pacific Aircraft Exhaust System Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2023 年に 3 億 4,410 万米ドルで圧倒的なシェアを維持し、2024 年にも 4 億 120 万米ドルでトップのシェアを獲得しました。アジア太平洋地域の需要は、急速な機材の追加、新しい空港の容量、好調な国内旅行によって促進されています。ナローボディの供給はラインフィット排気量の大半を占めますが、使用率の上昇により高温セクションの摩耗が加速します。インド、シンガポール、中国の新興 MRO クラスターが機能を拡張します。中間層の成長によりチケット需要が維持され、アフターマーケットの代替品が安定します。

2025 年、インド市場は 7,150 万米ドルに達すると推定されています。インドでは、航空会社が狭胴機の機材を拡大し、国際線を追加し、1 日当たりの利用率を急速に高めているため、需要が加速しています。 MRO への投資と政策支援の拡大により、地域の修理能力が強化されています。高温部分の疲労により、ライナー、コーン、ダクトの交換が必要になります。空港の環境規則と APU の制限により、改修やセンサーによる排気モニタリングが奨励されています。

北米

北米の市場は、2025 年に 3 億 3,880 万米ドルに達すると推定されています。北米の需要は、現在、大規模な導入車両、高い稼働率、長距離の回復によって支えられています。エンジンと APU のショップへの訪問が急増し、ノズル、ライナー、テールパイプの交換が増加しています。持続可能性と空港騒音プログラムが改修を促進します。 OEM の生産量は正常化し、ビジネス航空と貨物は信頼性の高いアフターマーケットの量を増加させます。

ヨーロッパ

予測期間中、欧州地域は6.8%の成長率を記録し、2025年には評価額2億5,080万米ドルに達すると予測されています。欧州の需要は、厳格な騒音および排出ガス政策、成熟した車両、回復力のある地域の交通量と容量を反映しています。航空会社は、空港規則を満たすために音響ライナー、ミキサー、シェブロンを優先します。 OEM およびティアサプライヤーは軽量合金と CMC を推進しています。エンジン MRO パイプラインはビジー状態を維持し、修理、PMA オプション、予知保全ハードウェア統合をサポートします。

世界のその他の地域

2025 年のその他の世界市場では、その評価額が 1 億 1,940 万米ドルに達すると予想されています。その他の世界の需要は、中東のワイドボディ作戦、アフリカの艦隊更新、ラテンアメリカの回復に集中しています。長距離ハブは熱と音響のアップグレードを推進する一方、過酷な動作環境によりテールパイプとダクトの頻繁な交換が促進されます。 OEM パートナーシップとオフセット プログラムによりコンテンツがローカライズされ、サービスの機会が着実に増加し、コンポーネントの調達が可能になります。

競争環境

業界の主要プレーヤー

より厳格な騒音/排出規制、OEMの受注残、MROの急増により、世界的な生産能力と先端材料を備えた認定排気インテグレーターが優先され、主要企業が成長している

航空機排気システムのリーダーは、認定された推進統合、ホットセクション冶金、音響工学と世界的な生産および MRO フットプリントを組み合わせるため、需要が高まっています。これらは完全な流路ミキサー、シェブロン、ライナー、コーン、ノズルを提供し、燃料、騒音、耐久性の測定可能な向上を証明しています。 ICAO/FAAの騒音と排出に関する規則の厳格化に加え、航空会社の持続可能性目標、強制改修とライン適合アップグレード。記録的なナローボディの受注残とエンジン工場の訪問者数の急増により、スペア、修理、ローテーションの需要が増大しています。積層造形と高度な超合金/CMC により、重量とリードタイムが削減され、所有コストが向上します。 OEM とのリスク共有により複数年にわたる生産量が保証される一方、地域に特化したサプライ チェーンと DER 修理能力により納期が短縮されます。

主要な航空機排気システム会社のリスト

- ドンカスターズ(イギリス)

- デュコミューン(米国)

- ギリシャ航空宇宙産業 (ギリシャ)

- ITPエアロ(スペイン)

- マゼラン・エアロスペース(カナダ)

- ネクセル(私たち。)

- ニクロクラフト(私たち。)

- ノーダム(アメリカ)

- サフラン(フランス)

- 上級航空宇宙 (英国)

主要な産業の発展

- 2025年7月~ST エンジニアリングのミドルリバー航空構造システム (MRAS) は、燃料燃焼と二酸化炭素排出量を大幅に削減することを目的としたジェットゼロの本格的な全翼デモ機用の排気ノズルの設計および製造にジェットゼロによって選ばれました。 JetZero および推進パートナーと協力して、MRAS はエンジニアリング、設計、製造の専門知識を航空機の推進力と全体的なパフォーマンスの中心となるコンポーネントにもたらします。

- 2025年6月~サフラン エレクトロニクス & ディフェンスとバブコック インターナショナル グループは、ミッション システム、航空機エンジン、宇宙システム、戦術的および戦略的コミュニケーション。この動きは、共同提供を強化し、両社が既に緊密に連携している防衛プログラム全体の能力開発を加速することを目的としている。

- 2024年10月~STエンジニアリングは、同社の民間航空宇宙部門が、同社のボーイング737 MAX機に搭載されているLEAP-1Bエンジンのサービスを行うため、アカザ航空と15年間の独占的なメンテナンス、修理、オーバーホール契約を結んだと発表した。この長期契約により、ST Engineering Akasa は唯一のエンジン MRO プロバイダーとなり、急成長するインドの航空会社の拡大をサポートします。

- 2021年4月~バーンズ・グループ(NYSE:B)の一部門であるバーンズ・エアロスペースは、B-2スピリット・テールパイプのミッド/アフト・アセンブリ全機交換プログラム用の主要な金属製サブアセンブリを製造するという複数年契約をノースロップ・グラマンから獲得したと発表した。生産は、精密なエキゾチックな金属成形と複雑なアセンブリで知られるバーンズ・エアロスペース社のユタ州オグデン工場で行われ、両社の長年にわたるパートナーシップが拡大されます。

レポートの範囲

航空機排気システム市場に関するレポートは、この分野を深く掘り下げ、主要企業、主要な製品セグメント、主要な用途をプロファイリングしています。また、現在の傾向と注目すべき発展についてもマッピングします。これらの洞察を総合すると、近年の市場の急速な成長を促進した要因が説明されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と区分

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.01% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション

|

航空機の種類別 ・ コマーシャル · リージョナルジェット · ビジネス航空 · 軍用固定翼 · ヘリコプター(民間および軍用) · 一般航空(ピストン/ターボプロップ) |

|

エンジンタイプ別 · ターボファン · ターボシャフト(ヘリコプター) · ターボプロップ · ピストン(GA) |

|

|

システム別 · エンジン排気システム · 補助動力装置(APU)排気システム |

|

|

アプリケーション別 · 民間/商業 ・ 軍隊 |

|

|

エンドユーザー別 · アフターマーケット · OEM |

|

|

地域別 · 北米(航空機の種類、エンジンの種類、システム、アプリケーション、エンドユーザー別) o 米国(エンドユーザーによる) o カナダ(エンドユーザー別) · ヨーロッパ(航空機の種類、エンジンの種類、システム、アプリケーション、エンドユーザー別) o 英国(エンドユーザー別) o ドイツ(エンドユーザー別) o フランス(エンドユーザー別) o ロシア(エンドユーザー別) o その他のヨーロッパ諸国(エンドユーザー別) · アジア太平洋地域(航空機の種類、エンジンの種類、システム、アプリケーション、エンドユーザー別) o 中国(エンドユーザー別) o 日本(エンドユーザー別) o インド(エンドユーザー別) o その他のアジア太平洋地域(エンドユーザー別) · その他の地域(航空機の種類、エンジンの種類、システム、アプリケーション、エンドユーザー別) o 中東およびアフリカ(エンドユーザー別) o ラテンアメリカ(エンドユーザー別) |

よくある質問

フォーチュン・ビジネス・インサイトによれば、市場価値は2025年に11億4000万米ドルに達し、2034年までに21億米ドルに達すると予測されている。

市場は予測期間(2026〜2034年)中に7.01%のCAGRで成長します。

ターボファンセグメントは、予測期間中にこの市場の主要セグメントになると推定されています。

商業セグメントは、予測期間中にこの市場の主要セグメントになると推定されています。

Doncasters (英国)、Ducommun (米国)、Hellenic Aerospace Industry (ギリシャ)、ITP Aero (スペイン)、Magellan Aerospace (カナダ) は、市場の主要 OEM 企業です。

アジア太平洋地域が市場最大の株主になると予想されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。