航空機点火システム市場規模、シェアおよび業界分析、航空機タイプ別(固定翼航空機、回転翼航空機、および無人航空機(UAV))、エンジンタイプ別(ターボプロップエンジン、ターボファンエンジン、ターボジェットエンジン、およびピストンエンジン)、システムタイプ別(電気点火および磁気点火)、コンポーネント別(点火リード、イグナイタ、スパーク プラグ、エキサイター、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

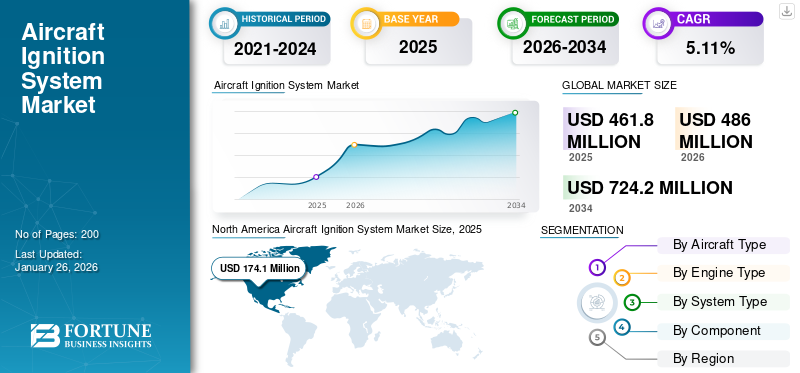

世界の航空機点火システム市場規模は2025年に4億6,180万米ドルと評価され、2026年の4億8,600万米ドルから2034年までに7億2,420万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.11%を示すと予測される。北米は2025年に37.70%のシェアで世界市場を支配した。

航空機点火システムの需要は、民間航空および一般航空機材の拡大、空の旅の増加、エンジンの効率と信頼性への注目の高まりによって高まっています。ターボファン駆動の航空機と電気点火システムは、その高性能と耐久性により市場をリードしています。 MRO 活動と定期的なエンジンのオーバーホールにより点火装置の継続的な交換需要が維持されるため、アフターマーケットが依然として支配的です。スパークプラグ、およびエキサイター。軽量設計、ソリッドステート点火制御、デジタル診断システムなどの技術の進歩により、採用がさらに促進され、民間、軍事、無人航空プラットフォーム全体で市場の長期的な安定性が確保されます。

Champion Aerospace、Tempest Aero Group、Hartzell Engine Technologies などの大手企業は、幅広い製品ポートフォリオと認定された信頼性で市場を支えています。 TransDigm Group は、コンポーネントの統合と世界的なアフターマーケット展開を通じて極めて重要な役割を果たしています。 Electroair、SureFly、G3i は電子点火変換システムを進化させ、パフォーマンスと燃料効率を向上させます。 Aero Accessories、Air Power Inc.、Sky Dynamics は、特殊な MRO とレトロフィットのニーズに応え、OEM とアフターマーケット チャネルの両方をサポートしています。これらの企業が集合して、世界中の点火システム設計における競争、信頼性、技術的進歩を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の航空機点火システム市場インサイト

日本の航空機点火システム市場は、航空機の安全運航、エンジン性能の最適化、燃焼効率向上を背景に、技術高度化と信頼性確保の需要が拡大している重要市場です。特に日本市場では、点火精度、耐環境性能、エンジン制御システムとの統合、耐久性と保守性、運用安全性が重視されます。また、高度なセンサー統合、リアルタイム状態監視、故障予知機能、自動化された点火制御、品質管理・検証プロセスの標準化なども市場競争力を支える要素です。安全性と信頼性が事業価値として評価される日本において、航空機点火システムはエンジン性能と運用安定性を同時に強化する戦略的技術市場として、今後も高度化と導入拡大が期待されています。

航空機点火システム市場動向

デジタル点火技術とソリッドステート点火技術を統合するトレンドが勢いを増している

市場では、エンジンの信頼性を高め、メンテナンスを軽減し、燃料効率を向上させる、デジタル、ソリッドステート、および電子制御点火システムへの大幅な移行が見られます。従来の磁気ベースのシステムは、さまざまな高度や温度にわたって一貫したスパーク性能を提供する電子点火ソリューションに置き換えられています。メーカーは、FADEC (Full Authority Digital Engine Control) インターフェイスと診断センサーを統合し、リアルタイムのパフォーマンス監視と予知保全を可能にしています。コンポーネントの軽量化と積層造形法の推進により、生産が再構築され、コストが削減され、耐久性が向上しています。さらに、ハイブリッド電気および持続可能な航空プログラムは設計の優先順位に影響を与えており、燃料の柔軟性と燃焼の安定性のために最適化された点火システムが強調されています。航空機納入の増加、航空機の近代化、エンジンの耐用年数の延長により、よりスマートで高効率の点火ソリューションへの移行が加速しています。この傾向は、民間航空部門と一般航空部門の両方にわたるデジタル化、持続可能性、ライフサイクルの最適化に向けた業界の広範な動きを反映しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

市場の成長を促進するために航空機の生産とエンジンのオーバーホール率を増加

航空機点火システム市場の成長は、主に商業、ビジネス、および一般航空分野における航空機の納入とエンジンのオーバーホールサイクルの増加によって推進されています。エアバスとボーイングによる OEM 生産の増強は、エンブラエルや地域の航空機メーカーによる機材の拡大と相まって、点火システムの設置を直接的に促進します。同時に、特に CFM LEAP エンジンやプラット&ホイットニー GTF エンジンなど、エンジン ショップへの来店が急増し、点火装置、励磁装置、リード線のアフターマーケットの需要が高まっています。米国における強い旅客需要、持続的な飛行時間、堅調な一般航空活動も、継続的な部品交換を強化しています。供給側では、航空業界の燃料燃焼削減目標に沿って、メーカーは失火のリスクを軽減し、燃焼効率を向上させる耐久性の高い高エネルギー点火システムを開発しています。さらに、防衛航空プログラムと小型タービン エンジンを利用した UAV の台頭により、成長の勢いがさらに増しています。これらの要因が総合的に安定した需要環境を生み出し、点火システムが航空機の運用信頼性を実現する重要な要素となっています。

市場の制約

規制の複雑さと高い認証コストが市場の成長を妨げる可能性がある

市場は前向きな勢いにもかかわらず、航空宇宙部品の厳格な認証プロセス、高額な研究開発コスト、長い認証サイクルといった制約に直面しています。 FAA および EASA の規制では、点火システムの信頼性、EMI 適合性、環境コンプライアンスに関する厳格なテストが要求されており、製品開発のスケジュールが延長されています。小規模企業は、新しい設計や改修の承認を得る際に障壁に直面しており、イノベーションの速度が制限されています。さらに、特に高温合金や金属の場合、原材料コストが不安定になります。チタン点火装置に使用されるため、生産コストが増加します。特に世界的危機の際のサプライチェーンの混乱は、タイムリーなコンポーネントの配送とアフターマーケットの入手可能性に影響を与えます。 2023年から2024年のボーイング社の減産など、航空機OEMの遅れも点火システムの需要変動に波及する。さらに、電気航空機およびハイブリッド航空機の認証のペースが遅いため、先進的な点火ソリューションの短期的な導入が減少します。これらの要因が重なると、特にコンプライアンスインフラが確立された大規模な Tier-1 航空宇宙グループと競合する小規模サプライヤーにとって、市場の機敏性と収益性が制限されます。

市場機会

フリートの近代化とアフターマーケットの可能性の拡大により市場機会が拡大

航空機点火システム市場における重要な機会は、航空機の近代化とアフターマーケット分野の成長にあります。商業航空交通量がパンデミック前のレベルを超えているため、航空会社は効率を向上させ、排出量を削減するために、古いエンジンをデジタル点火システムにアップグレードしています。さらに、アジア太平洋、中東、ラテンアメリカの新興市場は保有車両を拡大し、新たな OEM 設置を推進しています。インド、シンガポール、UAE における MRO ハブの台頭により、サービス需要がさらに拡大しています。一般航空分野では、Electroair と SureFly の FAA 認定システムを中心とした電子点火アップグレードへの改造トレンドが持続的な収益成長をもたらしています。持続可能性目標が厳しくなり、次世代エンジンが実用化されるにつれ、代替燃料、ハイブリッドパワートレイン、最適化された燃焼用に設計された点火システムは、世界中で新たな技術的および商業的な機会を生み出すことになります。

市場の課題

ハイブリッド電気および代替推進システムへの移行が市場の大きな障害となっている

航空機点火システム市場の成長にとっての大きな課題は、ハイブリッド電気、水素、および完全電気航空機は、従来の点火コンポーネントを最小限またはまったく必要としません。持続可能な航空機への関心が高まるにつれ、エンジン OEM は燃焼アーキテクチャを再設計し、それによって従来の点火ハードウェアに対する長期的な需要を削減しています。固体点火代替品やプラズマ補助燃焼の使用が増加しているため、既存のサプライヤーには技術的な不確実性が生じています。同時に、バイオ燃料、合成燃料、高圧燃焼器との互換性を維持するには、点火パラメータと材料を再設計する必要があります。さらに、低コストのサプライヤーとの世界的な競争、知的財産の制約、デジタル健康監視システムの統合により、技術的および戦略的に大きな障害が生じています。課題は、イノベーションへの投資と市場の準備のバランスをとり、従来型と代替の推進プラットフォームの両方にわたって関連性を維持するシステムを開発することにあります。これらの変化にうまく対処できるかどうかで、進化する航空宇宙パワーのエコシステムにおいてどのプレーヤーがリーダーシップを維持できるかが決まります。

セグメンテーション分析

航空機の種類別

飛行活動の増加により固定翼航空機点火システムの需要が維持

航空機の種類によって、市場は固定翼機、回転翼機、無人航空機(UAV)に分類されます。

2024年には固定翼航空機セグメントが最大の市場シェアを獲得し、世界の保有機数とエンジン納入量を独占し、点火システムの高い需要を維持し、2025年には75.39%のシェアを獲得して首位に立つことになる。航空交通量の増加、一般航空の利用の活発化、商用ジェット機やビジネスジェット機の点火部品の継続的な交換が、安定した売上を推進しています。車両の近代化プログラムとエンジン稼働率の向上により、信頼性の高い点火ソリューションに対するアフターマーケットの需要がさらに強化されています。

無人航空機 (UAV) セグメントは、予測期間中に 7.0% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンジンタイプ別

商用艦隊の拡大によりターボファンエンジンの点火要件が向上

エンジンの種類は、ターボプロップエンジン、ターボファンエンジン、ターボジェットエンジン、ピストンエンジンに分類されます。

2025 年には、ターボファン エンジン セグメントが 45.86% のシェアで優位を占めると予想され、2024 年にも最大の市場シェアを獲得して主導権を握ると予想されます。ターボファン エンジンはナローボディおよびワイドボディの航空機の大部分に動力を供給しており、点火部品の最大の消費者となっています。旅客数の堅調な増加、航空機材の拡大、長距離運航の増加により、イグナイターとエキサイターの使用が増加しています。 LEAP および GTF エンジンの来店数の増加と耐久性の向上により、アフターマーケットの点火需要が世界的に拡大しています。

ターボプロップエンジンセグメントは、予測期間中に 4.7% の CAGR で成長すると予想されます。

システムタイプ別

効率的で信頼性の高いシステムへの移行が電気点火の採用を推進

システムの種類によって、市場は電気点火と磁気点火に二分されます。

電気点火セグメントは 2024 年に首位の座を維持し、2025 年もその地位を維持し、市場シェアは推定 66.23% になると予想されます。電気点火システムは、優れた信頼性、メンテナンスの軽減、デジタル エンジン制御との互換性により、従来のマグネトー タイプに取って代わりつつあります。タービン エンジンが新しい航空機の生産の主流を占めているため、電気点火の需要が増加しています。 OEM はパフォーマンスの最適化のためにこれらのシステムを好みますが、MRO オペレータは寿命の向上とサービス手順の簡素化の恩恵を受けます。

マグネト点火セグメントは、予測期間中に 4.8% の CAGR で成長すると予想されます。

コンポーネント別

頻繁なメンテナンス サイクルにより、スパーク プラグの高い需要が維持されます

市場はコンポーネントごとに、点火リード、イグナイター、スパークプラグ、エキサイターなどに分類されます。

2024 年には、スパーク プラグ部門が最大の市場シェアを獲得し、2025 年には 33.84% のシェアを獲得して優位に立つと予想されます。スパーク プラグはピストン エンジン航空機にとって依然として不可欠な消耗品であり、安定したアフターマーケット需要を生み出しています。一般航空および飛行訓練部門では、通常 400 ~ 500 飛行時間ごとに頻繁に交換の必要性が生じます。低いユニットコスト、高い交換頻度、および膨大なアクティブピストンフリートにもかかわらず、スパークプラグの販売は北米とヨーロッパで依然として堅調です。

イグナイターセグメントは、予測期間中に 5.9% の CAGR で成長すると予想されます。

航空機点火システムの地域別の見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、その他の地域に分かれています。

North America Aircraft Ignition System Market Size, 2025 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は2023年に1億4,913万ドルに達し、2024年には1億6,548万ドルまで増加し、首位の地位を維持しました。この地域の力強い成長は、大規模な一般航空およびビジネスジェット機群、高い MRO 強度、および点火プラグ、マグネトー、およびタービン点火装置の一貫した交換によって推進されています。米国市場は、大規模な導入機群と強力な飛行活動の回復により支配的であり、ピストンとタービンのセグメント全体で点火コンポーネントの安定した販売を維持しています。

2025 年の米国市場は、航空機点火システムの単一市場としては最大であり、大規模な一般航空および防衛艦隊、堅調な商業運用、成熟した MRO インフラストラクチャに支えられており、その市場規模は 1 億 5,060 万米ドルに達すると推定されています。この国の需要は、頻繁な部品交換サイクル、強力なアフターマーケット活動、タービンとピストン エンジンの両方のプラットフォームにわたる点火技術の継続的な最新化によって支えられています。

欧州の予測期間における成長率は5.0%で、2025年の市場規模は1億2,790万米ドルを維持すると予測されています。この地域の堅調な需要は、航空会社の持続的な利用、ターボファンエンジンの堅調な稼働、ドイツ、フランス、英国での一般航空活動への新たな焦点を反映しています。ルフトハンザ テクニックやサフランなどの地域MROハブは、安定した修理量を維持しています。グリーン航空プロジェクトが点火技術と航空機の効率を徐々に最新化しており、ヨーロッパの緩やかな成長は安定しています。

アジア太平洋地域は、中国とインドの商用機の拡大、国内線の力強い回復、新しいタービン動力航空機の納入によって製品需要が加速し、2025年には1億3,810万米ドルに達すると推定されています。シンガポール、マレーシア、インドの現地の MRO 能力は急速に拡大しており、この地域が世界的な旅客と航空機の成長を牽引する中、点火部品の交換とオーバーホールのサイクルをサポートしています。

世界のその他の市場は、2025 年に 2,150 万米ドルを記録すると予想されています。世界のその他の市場は、中東での船隊の拡大と、ラテンアメリカとアフリカでの新たな成長の恩恵を受けています。航空機納入の増加、空の旅の増加、地域の MRO センターへの投資により、特にこれらの地域に特有の高温、高サイクル環境で動作するターボファン エンジンに対する点火システムの需要が高まっています。

競争環境

業界の主要プレーヤー

イノベーション、認証、アフターマーケットへのリーチが主要企業間のリーダーシップを促進

主要企業は、認定された信頼性、革新性、および世界的なサービス範囲を組み合わせることで、航空機点火システムの市場シェアを独占しています。 Champion Aerospace、Tempest Aero Group、Hartzell Engine Technologies は、FAA 承認の点火コンポーネントと強力な OEM パートナーシップをリードしています。 TransDigm Group は、統合された製品ポートフォリオと世界的な販売ネットワークで優れています。 Electroair、SureFly、G3i などの新興企業は、燃料効率を向上させ、メンテナンス間隔を短縮するデジタル点火変換キットを通じて勢いを増しています。一方、Aero Accessories、Air Power Inc.、Sky Dynamics は、修理、オーバーホール、交換ソリューションによるアフターマーケット サポートを強化し、航空業界全体で製品の可用性、コンプライアンス、技術の進歩を共同で確保しています。

主要な航空機点火システム企業のリスト

- エアロアクセサリー(米国)

- エアパワー株式会社(私たち。)

- チャンピオン・エアロスペース(私たち。)

- エレクトロエア(私たち。)

- G3i (General Aviation Ignition Systems) (米国)

- ハーツェル エンジン テクノロジーズ(私たち。)

- スカイダイナミクス社(米国)

- シュアフライ(私たち。)

- テンペスト・エアロ・グループ(米国)

- トランスダイムグループ(米国)

主要な産業の発展

- 2025年7月 –Textron Aviationは、同社の主力練習機であるセスナ・スカイホークにデュアル電子点火システム(デュアルEIS)が搭載されたと発表した。このアップグレードにより、航空機のメンテナンス効率、性能、全体的な運用の信頼性が向上します。先進的なデュアル Lycoming 電子点火システムは、新しく製造されたセスナ スカイホークのすべてのモデルに標準装備されています。

- 2025年7月 –パイパー エアクラフト社は、PA-44 セミノールのディーゼル駆動型である新しいパイパー セミノール DX を発表しました。この航空機には、デルタホークの FAA 認定 DHK4A180 エンジン、180 馬力の重燃料、圧縮着火パワープラントが搭載されています。 Seminole DX は、2024 年初頭に初めて発表された Piper Aircraft と DeltaHawk のパートナーシップの成功の成果であり、より効率的で持続可能な練習機ソリューションに向けた重要な一歩を示しています。

- 2025年2月 –バンガロールで開催されたエアロ・インディア見本市で、フランスを代表するサフラン・エアクラフト・エンジン社が航空機エンジンのメーカーであるヒンドゥスタン・エアロノーティクス・リミテッド(HAL)、インドの一流航空宇宙会社と契約を締結しました。この契約に基づき、HALはサフランのLEAPエンジン用のタービン鍛造部品を生産し、両社の産業提携を強化し、次世代航空機推進システムに対する需要の高まりをサポートすることになる。

- 2024年1月 –スイスの新興企業シリウス・アビエーション AG は、世界初の水素燃料垂直離着陸 (VTOL) 航空機であるシリウス ジェットを発表しました。 BMW のデザインワークスとザウバー グループと協力して開発されたシリウス ジェットは、持続可能な航空分野における大きな進歩を表しています。この航空機は最先端のデザイン、安全性、環境に優しい技術を組み合わせており、イノベーションとゼロエミッション飛行の進歩に対するシリウス・アビエーションの取り組みを強調しています。

- 2023年5月 –PBS は、TJ100 モデルを改良した PBS TJ150 タービン エンジンの火工点火方式を発売しました。この更新されたバージョンには、最大マッハ 0.8 に達する速度での飛行中の始動を可能にする火工品点火始動メカニズムが組み込まれています。ガスタービン燃焼器の従来の点火プラグ点火システムは、希薄混合気、乱流環境、高地での再点火などの困難に直面するのに対し、革新的な火工品システムは特殊な火薬材料を利用することでこれらの問題に対処し、困難な条件下でも確実な点火を保証します。

レポートの範囲

航空機点火システム市場調査レポートは、包括的な分析を提供し、この分野の主要企業、製品セグメント、および主要なアプリケーションの概要を示します。また、主要な市場トレンドと業界を形成する重要な進歩にも重点を置いています。さらに、このレポートでは、近年の市場の拡大を推進したさまざまな要因を調査しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と区分

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 5.11% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

航空機の種類別 · 固定翼機 · 回転翼航空機 · 無人航空機 (UAV) |

|

エンジンタイプ別 · ターボプロップ エンジン · ターボファンエンジン · ターボジェット エンジン · ピストンエンジン |

|

|

による システムタイプ · 電気点火 · マグネト点火 |

|

|

コンポーネント別 · 点火リード線 · イグナイター · スパークプラグ · エキサイター · その他 |

|

|

地理別 · 北米 (航空機の種類、エンジンの種類、システムの種類、コンポーネント別) o 米国 (航空機の種類別) o カナダ (航空機の種類別) · ヨーロッパ (航空機の種類、エンジンの種類、システムの種類、コンポーネント別) o イギリス (航空機の種類別) o ドイツ (航空機の種類別) o フランス (航空機の種類別) o ロシア (航空機の種類別) o ヨーロッパのその他の地域 (航空機の種類別) · アジア太平洋 (航空機の種類、エンジンの種類、システムの種類、コンポーネント別) o 中国 (航空機の種類別) o 日本 (航空機の種類別) o インド (航空機の種類別) o アジア太平洋地域のその他の地域 (航空機の種類別) · その他の国 (航空機の種類、エンジンの種類、システムの種類、コンポーネント別) o 中東およびアフリカ (航空機の種類別) o ラテンアメリカ (航空機の種類別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2026年に4億8600万米ドルに達し、2034年までに7億2420万米ドルに達すると推定されている。

市場は予測期間中に 5.11% の CAGR で成長しています。

スパーク プラグは世界市場の主要なコンポーネントです。

固定翼航空機セグメントは世界市場をリードしています。

Aero Accessories (米国)、Air Power Inc. (米国)、Champion Aerospace (米国)、Electroair (米国)、G3i (General Aviation Ignition Systems) (米国) などは主要企業です。

北米が市場で最大のシェアを獲得すると予測されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。