航空試験装置の市場規模、シェア、ロシア-ウクライナの戦争と産業の分析、機器タイプ別(航空電子試験装置、電気/電子試験、エンジンおよびAPU試験システム、作動、着陸装置および流体力試験システム、環境および構造、自動試験装置(ATE)およびソフトウェア)、航空機タイプ別(固定翼、回転翼、その他)、タイプ別(民間および軍用)、用途別(設計、資格および型式認証試験、生産試験ラインのメンテナンスおよびトラブルシューティング、その他)、エンドユーザー別、および地域予測、2026 ~ 2034 年

主要市場インサイト

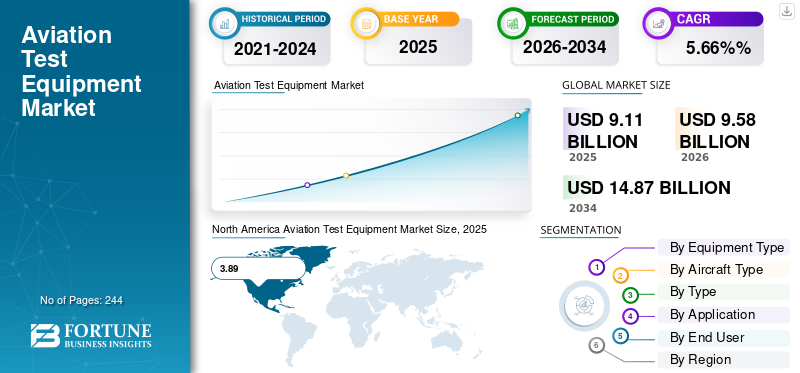

世界の航空試験装置市場規模は、2025年に91億1,000万米ドルと評価されています。市場は2026年の95億8,000万米ドルから2034年までに148億7,000万米ドルに成長すると予測されており、予測期間中に5.66%のCAGRを示します。

航空試験装置には、航空機システムの安全性と耐空性を検査、校正、認証するために使用される機器、計器、リグ、およびソフトウェアが含まれます。アビオニクスおよび IFR テスト セット、電気および配線アナライザー、エンジンおよび APU テスト セル、油圧および着陸装置リグ、環境リグおよび構造リグ、さらに自動試験装置 (ATE)、そして診断ソフトウェア。これらのツールは、OEM、MRO、航空会社、ビジネス ジェット オペレーター、および防衛倉庫によって、設計および認証から厳しいチェックに至るまで使用されています。

主要企業には、ローデ・シュワルツ、テラダイン、ヴィアビ、ハネウェルなどが含まれ、エアバス/ボーイングと連携したテスト専門家は、さらなる自動化、遠隔診断、データ駆動型メンテナンスを推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力:

高度な電子テストツールの台頭が市場の成長を促進

航空機の電子機器とシステムの複雑さの増大により、航空分野における高度な試験システムとツールに対する需要が大幅に増加しています。最新の航空機には、高度なデジタル アビオニクス、通信ネットワーク、電気推進装置が統合されており、正確な校正とテストが必要です。安全基準が強化され、メンテナンス作業の自動化が進むにつれ、信頼性の高い高精度の電子テスト装置の必要性が不可欠になっています。ポータブル試験ソリューションと自動化の革新により、整備チームは効率を向上させ、ダウンタイムを削減し、航空機の安全性を確保できるようになりました。

市場の制約

機器の高コストと技術的複雑さが市場の成長を抑制する可能性がある

航空試験装置の高コストと技術的な複雑さにより、特に中小規模の航空会社にとって市場の拡大が制限される可能性があります。航空試験ツールは厳格な安全基準と規制基準を満たさなければならず、高度な精度と信頼性が求められるため、開発コストと製造コストが上昇します。これらの高度なデバイスは、多くの場合、オペレーターに専門的なトレーニングを必要とし、小規模なメンテナンス プロバイダーのアクセスが制限されます。中小規模のメンテナンス、修理、オーバーホール (MRO) 施設の場合、高度な自動テスト装置は法外に高価になる可能性があります。新しい高性能テスターの導入は、資金が不十分な小規模な地域通信事業者の間で調達サイクルが断片化しているため、遅れる可能性があります。

市場機会

都市部の航空モビリティにおけるイノベーションは市場機会の創出に期待される

の出現アーバンエアモビリティ(UAM)電動垂直離着陸機 (eVTOL) 飛行機などの車両は、市場に大きなチャンスをもたらします。これらの新しい都市交通の選択肢は、パフォーマンス、安全性、既存の空域システムとの互換性を確保するために、厳格なテストと認証を通過する必要があります。試験装置メーカーは、高度なナビゲーション技術、電気推進、自律飛行システム向けの特殊な試験ソリューションの開発に注力しています。効果的かつ持続可能な航空モビリティに対するニーズの高まりにより、モジュール式の AI 対応ポータブル試験システムの革新が推進され、この急速に進化する分野における航空試験機器市場の成長を支えています。

航空試験装置の市場動向:

主要な市場トレンドとしてのデジタル システムとオートメーションの台頭

デジタル システムと自動化技術の採用は、航空試験装置の最新の市場トレンドです。これらの改善によりテスト方法が変わり、リアルタイム診断、予知保全、航空システムとのシームレスな接続が可能になりました。特に複雑な航空電子工学や電気システムの場合、自動テスト プラットフォームは人為的エラーを減らし、メンテナンス サイクルを短縮し、精度を高めます。制御された設定での仮想テストは、デジタル シミュレーションと AI 対応診断によって可能になり、運用コストとダウンタイムが削減されます。この傾向は、スマートで接続された自動テスト ソリューションを使用して安全性、効率、拡張性を向上させるという業界の一般的な目標と一致しています。

市場の課題:

熟練した技術者の不足が市場の課題

航空機試験装置の市場は、航空分野における資格のある技術者の深刻な不足によって大きく妨げられています。航空技術者教育評議会 (ATEC) の 2025 年パイプライン報告書では、民間航空業界だけでも 2025 年までに認定整備士が 10% 不足すると予測しています。2035 年までに、この格差は 7% に縮小しますが、商用旅客機や貨物機の整備に不可欠な熟練整備士は依然として 10,000 人以上不足します。認定インストラクターの不足とトレーニング枠が埋まっていないことで不足がさらに悪化し、労働力の準備と業界の成長に影響を与えています。

ロシア・ウクライナ戦争の影響:

ロシア・ウクライナ戦争は、次のような必需品のサプライチェーンを混乱させ、市場に悪影響を及ぼした。チタンネオンガスは、航空宇宙部品の製造とテストに不可欠です。この紛争は、ロシアの輸出制限やロシアの航空宇宙施設の閉鎖により大幅な遅れとコストの増加をもたらし、民間部門と軍事部門の両方に影響を与えている。さらに、地政学的な緊張と制裁の高まりにより、業界の回復が遅れ、運営コストが上昇し、企業が代替調達先を求めるようになりました。これらの課題により、テスト ソリューションの開発と展開が妨げられ、不安定さが続く中で市場の成長見通しが制約されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

機器の種類別

航空機のデジタル化の進展により、アビオニクス試験装置セグメントの成長が促進されると予想される

機器の種類に基づいて、市場はアビオニクス試験装置、電気/電子試験、エンジンおよびAPU試験システム作動、着陸装置および流体動力試験システム、環境および構造、自動試験装置 (ATE)&ソフトウェア。

航空電子工学試験装置セグメントは、2025 年に大きな市場シェアを占めました。自動飛行制御や統合通信など、航空機がますます洗練されたデジタル システムを統合するにつれて、複雑な試験ソリューションの要件が劇的に増加しています。

自動テスト装置 (ATE) およびソフトウェア部門は、予測期間中に 7.12% という最高の CAGR で成長すると予想されます。

航空機の種類別

保有機材の拡大とシステムの複雑さが固定翼機セグメントの成長を促進

航空機の種類によって市場は固定翼機、回転翼機、その他(UAVなど)に分類されます。

固定翼セグメントは、2025 年に市場で最大のシェアを獲得しました。セグメント別シェアの増加は、商用翼セグメントと商用翼セグメントの継続的な拡大と近代化によるものです。軍用機これにより、アビオニクス、エンジン、構造テストの繰り返しの需要が高まります。

その他 (UAV など) セグメントは、予測期間中に 6.42% という最高の CAGR で成長すると予想されます。

タイプ別

旅客と貨物の交通量回復が商業部門の成長を支える

種類に基づいて、市場は商業用と軍事用に分類されます。

商業セグメントは、2025 年も支配的な地位を維持しました。セグメントの成長は、旅客と貨物の輸送量の増加によるもので、その結果、航空機の利用が増加し、メンテナンスイベントが増加し、毎年の試験作業の量が増加します。

この軍事部門は今後繁栄する見込みであり、予測期間全体で 6.06% という最高の CAGR で成長しています。

用途別

老朽化した車両と延命プログラムにより、重整備とオーバーホールのテストが強化される

市場はアプリケーションに基づいて、設計、認定および型式認証試験、生産試験、ラインメンテナンスおよびトラブルシューティング、重整備およびオーバーホール、トレーニングおよびシミュレーションに分類されます。

重整備およびオーバーホール部門は、2025 年も支配的な地位を維持しました。この部門は、老朽化したエンジンや機体が長期間使用されるにつれて成長しており、その結果、構造検査、徹底的なシステムのオーバーホール、C/D テストが増加しています。

生産テストのセグメントは、予測期間全体で 5.71% の成長率を記録します。

エンドユーザー別

プラットフォームの開発と認証は、OEM と Tier-1 セグメントの成長をサポートする必要があります

エンドユーザーに基づいて、市場は OEM と Tier1 企業、航空会社と通信事業者、防衛と政府、試験機関とインテグレーターに分類されます。

OEMおよびティア1企業セグメントは、2025年も支配的な地位を保った。就航前に徹底した設計、適格性評価、認証テストを要求する継続的な航空機およびシステム開発の取り組みが、このセグメントの成長の原因となっている。

防衛および政府部門は、予測期間全体で 6.42% という最高の成長率を記録します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

航空試験装置市場の地域展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Aviation Test Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024年に37億1000万ドル相当の航空試験装置市場で圧倒的なシェアを維持し、2025年にも38億9000万ドルでトップシェアを獲得しました。この地域の成長は、確立された航空宇宙部門、厳格な FAA 安全基準、航空機の近代化と航空電子工学の革新への注力によるものです。米国での成長は、自動化されたデジタル統合試験ソリューションに対する需要の高まり、メンテナンス、修理、オーバーホール(MRO)活動の増加、電気航空機やAI駆動診断などの新技術の継続的な研究によるものです。 2026 年の米国市場は 24 億 9,000 万米ドルに達すると推定されています。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの他の地域では、今後数年間で顕著な市場の成長が見込まれると予想されます。予測期間中、アジア太平洋市場は6.37%の成長率を記録すると予測されており、これは全地域の中で最高です。アジア太平洋地域は調査期間中に最も急速に成長しています。アジア太平洋地域の航空試験機器市場は、政府の取り組みにより急速に拡大しており、最先端の機器への投資が増加しています。アビオニクスデジタルシステム、商用および軍用艦隊の増加。これらの要因を背景に、2026年には中国を含む国々が9億6,000万ドル、日本が4億5,000万ドル、インドが7億5,000万ドルの評価額を記録すると予想されています。アジア太平洋地域に次いで、欧州の市場は2026年に18億6,000万ドルに達すると推定されています。この地域では、英国とドイツはともに6億3,000万ドルに達すると推定されています。 2026年にはそれぞれ5億ドル。

世界のその他の地域

予測期間中、中東、アフリカ、ラテンアメリカ地域を含む世界のその他の地域は、この市場空間で緩やかな成長を遂げると予想されます。 2026年の中東およびアフリカ市場は、評価額として5億米ドルを記録する予定です。ラテンアメリカは、2026 年に 3 億 3,000 万米ドルの価値に達する予定です。

競争環境

主要な市場プレーヤー

技術革新とシステム統合が市場競争力を決める

航空機試験装置の市場は、地域の専門企業と有名な国際メーカーの間で適度に細分化されています。ローデ・シュワルツ、Viavi Solutions、Keysight Technologies、Teradyne などの業界大手は、デジタル信号処理、自動化、リモート校正を組み込んだマルチドメイン テスト プラットフォームに重点を置き、テクノロジー主導の多様化を通じて自社の能力を拡大しています。 Aeroflex、Tel-Instrument Electronics、Cobham などのニッチ プレーヤーは、航空電子工学や軍用グレードのテスト、特にレーダー、ナビゲーション、通信システムで強い地位を築いています。

主要な航空試験装置会社のリスト:

- ハネウェル・インターナショナル(私たち。)

- コリンズ・エアロスペース(私たち。)

- ロッキード・マーチン社(私たち。)

- ボーイング(私たち。)

- エアバス社(オランダ)

- キーサイト・テクノロジーズ(米国)

- テラダイン(米国)

- VIAVIソリューションズ(米国)

- ローデ・シュワルツ(ドイツ)

- アストロニクス社(米国)

主要な業界の発展:

- 2025 年 10 月: 米国国防総省 (DoD) は、Consolidated Contractors Company (CCC) に、Nav-Aids 製の圧力テスト アダプターを供給する新しい契約を締結しました。アメリカ陸軍の整備チームはこれらのアダプターを使用してブラック ホークを整備しますヘリコプター。この契約は、必要な地上支援試験装置を供給することで、米陸軍の整備活動を支援することになる。

- 2025年9月:シンガポール航空とプラット・アンド・ホイットニー・カナダは、同社の旅客機ボーイング787ドリームライナーをサポートする34台のAPS5000補助動力装置(APU)の15年間の保守契約を締結した。

- 2025 年 9 月: 自動テスト システムを供給することで米空軍の開発、調達、維持の取り組みを支援する 9,800 億米ドルの契約が 33 社に締結されました。 ATS と呼ばれるコンピュータ制御システムは、軍用機や兵器システムの電子システムや部品をテストおよび診断します。

- 2025 年 6 月: Borsight Inc. は、T-6A テキサン II 訓練艦隊のアビオニクスをすべて近代化するために、米空軍から 21 億 8,000 万ドルの契約を締結しました。統合初等パイロット訓練(JPPT)プログラムに基づくパイロット訓練に使用される航空機とシミュレーター機器のアップグレードは、10年間の契約でカバーされます。

- 2023年11月:エアバスA380の基地保守サービス(BMS)契約が、ドバイ航空ショーでルフトハンザ・テクニックとエミレーツ航空によって署名された。マニラのルフトハンザ テクニック フィリピン (LTP) は、2026 年 10 月までにさらに 23 機の世界最大の旅客機に対して C チェックを実施する予定です。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な航空試験装置業界の発展、パートナーシップ、合併・買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 5.66% |

|

ユニット |

価値 (10 億米ドル) |

|

セグメンテーション |

機器タイプ、航空機タイプ、タイプ、アプリケーション、エンドユーザー、および地域別 |

|

による 機器の種類 |

|

|

による 航空機の種類 |

|

|

タイプ別 |

|

|

用途別 |

|

|

エンドユーザー別 |

|

|

地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 91 億 1,000 万米ドルで、2034 年までに 148 億 7,000 万米ドルに達すると予測されています。

2024 年の市場価値は 38 億 9,000 万米ドルでした。

市場は、予測期間中に 5.66% の CAGR を示すと予想されます。

アビオニクス試験装置スイートセグメントは、装置タイプ別に市場を独占しました。

高度な電子テストツールの台頭は、市場の成長を促進する重要な要因です。

Honeywell International (米国)、Collins Aerospace (米国)、Lockheed Martin Corporation (米国)、Boeing (米国)、Airbus (オランダ) は、市場の主要企業の一部です。

2025 年には北米が市場シェアを独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 244

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。