航空輸送USM市場規模、シェア、業界分析、プロバイダー別(OEMおよびアフターマーケット)、航空機タイプ別(ナローボディジェット、ワイドボディジェット、ターボプロップ、リージョナルジェット)、製品別(エンジン、コンポーネント、機体、その他)、流通チャネル別(直販(B2B)、仲介販売、オンラインeマーケットプレイスおよびプラットフォーム)、エンドユーザー別(民間航空会社、貨物航空会社、軍用航空)、および地域予測、 2026~2034年

主要市場インサイト

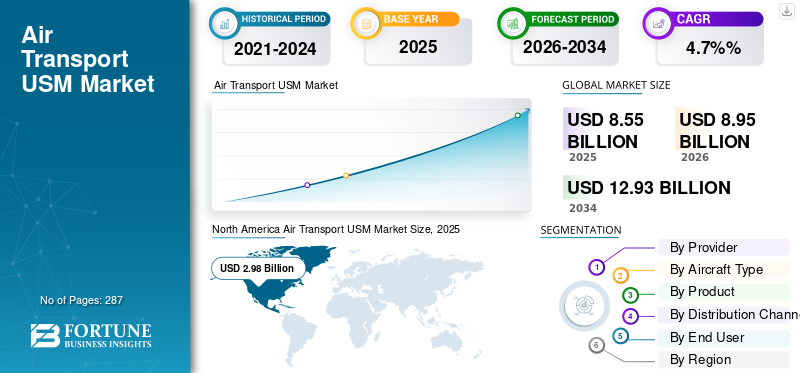

世界の航空輸送 USM 市場規模は、2025 年に 85 億 5,000 万米ドルと評価されています。市場は 2026 年の 89 億 5 億米ドルから 2034 年までに 129 億 3,000 万米ドルに成長すると予測されており、予測期間中に 4.7% の CAGR を示します。

航空輸送 USM 市場は、戦術的なコスト削減ツールではなく、世界の航空アフターマーケットの戦略的支柱へと進化しました。航空会社、MRO、賃貸業者、および OEM 関連プロバイダーは、増大するメンテナンスコストを管理し、新しい予備品の長いリードタイムを補い、老朽化した航空機をより長く飛行し続けるために、保守可能な資材をますます使用しています。ほとんどの価値はナローボディの主力エンジンと高価値コンポーネントの USM に集中しており、ワイドボディと地域のフリートは規模は小さいものの、シェアを拡大しています。北米とヨーロッパは依然として分解、修理、流通の中核拠点である一方、アジア太平洋と中東は艦隊と現地の MRO 能力の拡大としてその役割を急速に拡大しています。独立系トレーダー、航空会社のメンテナンス、修理、オーバーホール部門と、OEM ブランドの USM プログラムの間の競争は激化しており、デジタル プラットフォームによって可用性、トレーサビリティ、価格設定に関する透明性が徐々に向上し、より専門的でプログラムに基づいたデータ主導型の資材戦略が市場に向けて推進されています。

航空輸送 USM の分野における主要なプレーヤーは、独立系企業、航空会社 MRO、OEM と連携したプロバイダーに及びます。 A J Walter Aviation Limited (英国) と AJ Walter Aviation Limited (米国) は、グローバルなコンポーネント プーリングと可用性ソリューションをリードしています。 AAR Corp. (米国)、AerSale Inc. (米国)、GA Telesis, LLC (米国)、および Delta TechOps (米国) が分解と取引量の多くを推進し、USM をエンジンとコンポーネントのメンテナンスに供給しています。ボーイング カンパニー (米国) とゼネラル エレクトリック (米国) は USM を OEM サポート契約に統合する傾向が強まっており、一方、HEICO コーポレーション (米国) とリープヘル グループ (スイス) は、特殊なコンポーネント、システム、ライフサイクル サポートを強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空輸送用USM市場の主要なポイント

- 2025年の市場規模:85億5000万米ドル

- 2026年の市場規模:89億5000万米ドル

- 2034年までの市場規模予測:129億3000万米ドル

- 年平均成長率:2026年~2034年で4.7%

- 北米は2025年時点で世界の航空輸送USM市場を支配し、34.85%のシェアを占める見込みである。

- OEMセグメントは、予測期間中に年平均成長率(CAGR)4.9%で成長すると予想されている。

- ワイドボディジェット機セグメントは、予測期間中に年平均成長率(CAGR)4.2%で成長すると予想されている。

北米

航空輸送におけるUSM導入の主導的地位に支えられ、2025年には世界市場の34.85%のシェアを占め、市場を席巻するだろう。

ヨーロッパ

欧州では、世代混合車両管理と修理能力の拡大を背景に、2026年には26億2000万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域は、ナローボディ機の機材数の増加とMRO(整備・修理・オーバーホール)能力の向上に支えられ、2026年には23億6000万米ドルに達すると予測されている。

私たち

出典データには、2025年または2026年の具体的な市場評価額や成長要因は示されていませんでした。

日本

出典データには、2025年または2026年の具体的な市場評価額や成長要因は示されていませんでした。

続きを読む

市場力学

市場の推進力

コスト圧力、サプライチェーンの混乱、艦隊の老朽化が市場の成長を促進

USM の需要を押し上げているのは 3 つの要因です。第一に、容赦ないコスト圧力により、航空会社は整備費をすべて再検討する必要に迫られています。エンジンとコンポーネントは総運用コストの中で最も高い項目の 1 つであり、USM は適切に認証されていれば、安全性や信頼性を損なうことなく、工場出荷時の新品部品と比べて材料を即座に節約できます。第二に、サプライチェーンの混乱と OEM の生産能力の制約により、「新しいものを待つ」ことが商業的に苦痛になっています。長いリードタイム、ショップスロットの遅れ、部品不足は、飛行損失、収益の逃し、スケジュールの混乱に直接関係しています。 USM は、航空機を翼上に配置し、スケジュールどおりに維持するための実用的な回避策として使用されることが増えています。第三に、世界の航空機の老朽化が進んでいる一方で、新規航空機の納入は依然として需要に比べて抑制されています。通信事業者は古い資産を長期間運用しており、まさに USM の経済性が最も強い場所で、より重い小切手、店舗訪問、取り壊しの機会を増やしています。これらの推進力により、USM は航空会社のメンテナンス戦略の一時的ではなく構造的な機能となります。

市場の制約

限られた原料、知的財産の制約、規制上の摩擦が市場の成長を妨げる緩やかな拡大

強い需要にもかかわらず、いくつかの要因が航空輸送USM市場の成長を抑制しています。最も基本的なのは供給原料が限られていることです。使用可能な USM は退役または分割された資産からのみ得られ、退役のタイミングは燃料価格、リースの経済性、および USM プレーヤーの制御の範囲外である OEM 生産率によって決まります。航空会社が退役を延期したり、航空機を貨物機に転換したりすると、USM のパイプラインが逼迫します。知的財産と修理承認の制約により、OEM ネットワーク外で、特に OEM が厳格に管理されている新世代のエンジンやシステムにおいて、経済的に再利用またはオーバーホールできる内容も制限されます。トレーサビリティ、文書化、耐空性に関する規制要件は不可欠ではありますが、コストと複雑さが増し、小規模のトレーダーはそれを吸収するのに苦労しています。一貫性のない関税、課税、輸出入規則により、部品の国境を越えた移動はさらに複雑になります。これらの制約は市場の成長を止めるものではありませんが、純粋なコストの論理が示唆するほど迅速または完全に USM が OEM 材料に取って代わることを妨げます。

航空輸送 USM 市場動向

日和見的な分割取引から統合型 USM 戦略への移行が主要な市場トレンド

航空輸送 USM 市場シェアの主な傾向は、日和見的な取引ごとの分割活動から、航空会社、MRO、OEM のビジネス モデルに組み込まれた構造化された長期的な USM 戦略への移行です。航空会社はもはや USM を直前のコスト修正として扱っていません。彼らは USM の仮定をエンジン工場訪問計画、フリート段階廃止ロードマップ、およびリース返却戦略に組み込んでいます。 MRO と資産管理者は、分解パイプラインを統合し、材料の収集を標準化し、部品の状態、トレーサビリティ、残りのグリーンタイムに関するより深いデジタル可視化を推進しています。かつては USM を主に利益率の高い新品スペアの販売に対する脅威と見ていた OEM 各社は、OEM ブランドの USM と、新品、修理済み、中古品を組み合わせた「ハイブリッド」サポート パッケージを選択的に採用しています。同時に、オンライン プラットフォームは、これまで関係性が重視されていた取引を、より透明性の高いデータ主導型の調達へと形式化しています。全体として、市場は、OEM、独立系企業、航空会社/MRO の社内資材チームの役割がより明確になり、より専門的でプログラム的な USM の使用に向かう傾向にあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場機会

エンジン、地域、デジタル プラットフォーム全体で USM の普及率を高め、市場の成長を促進

最大のチャンスは、依然として新しい OEM 部品が主流となっているエンジンおよびコンポーネント イベントで USM の普及率を高めることにあります。フリートの老朽化と OEM のリードタイムの延長が続く中、特に主力のナローボディや第一世代の新技術エンジンにおいて、LLP、回転式、および高価値の付属品の大部分を USM に置き換える余地があります。地域的には、アジア太平洋、中東、ラテンアメリカの一部では、北米や西ヨーロッパに比べて、依然として USM の普及が進んでいません。現地の MRO 能力、リース活動、および解体インフラストラクチャが成熟するにつれて、これらの市場ははるかに多くの現地調達と修理をサポートできるようになります。デジタルには明確なホワイトスペースもあります。USM の在庫状況、価格設定、認証データ、店舗スケジュールの堅牢なリアルタイムのマッチングは依然として断片的です。在庫の可視化、予測需要、自動化された RFQ/契約を統合できるプレーヤーは、不釣り合いな価値を獲得できます。最後に、ESG の圧力により、USM を航空会社の持続可能性の物語における測定可能な循環経済の手段として位置付ける新たな機会が生まれています。

市場の課題

トレーサビリティ、価格変動性、デジタル断片化が市場の大きな課題となっている

市場は、次の成長段階を切り開くために主要企業が解決しなければならないいくつかの運営上および戦略上の課題に直面しています。特に履歴が不完全なレガシー部品の場合、トレーサビリティとデータ品質は依然として不均一です。航空会社と規制当局は当然のことながらギャップを警戒しており、USMサプライヤーは文書化、検査、デジタル記録に多額の投資を余儀なくされています。価格は、引退の波、エンジンのバリエーションの人気、フリート戦略の突然の変化によって変動するため、在庫リスクと資産評価の管理が困難になります。デジタル断片化も別の問題です。在庫、修理ステータス、サービス速報、需要予測が複数のシステムやスプレッドシートに分散しており、真のエンドツーエンドの可視性が制限されています。これに、OEM、独立系企業、貸手、航空会社の MRO 部門間の利害調整の複雑さが加わり、調整の課題は明らかです。持続可能でスケーラブルな USM の成長には、より優れたデータ インフラストラクチャ、より賢明な価格設定モデル、より透明性の高いパートナーシップを通じてこれらの問題に対処することが重要です。

セグメンテーション分析

プロバイダー別

アフターマーケットセグメントが市場をリードし、OEMよりも分解作業が速い

プロバイダーごとに、市場は OEM とアフターマーケットに分類されます。

アフターマーケットセグメントは、2025 年に最大の市場シェアを獲得しました。2026 年には、このセグメントが 74.29% のシェアを獲得すると予想されます。航空会社や MRO は、柔軟性、価格設定の活用、より広範な複数 OEM をカバーする独立系 USM スペシャリストをますます好むようになっており、アフターマーケット分野の需要は旺盛です。アフターマーケットプロバイダーは、分解、調達、取引構造に関して OEM よりも迅速に対応できるため、資金、リードタイム、可用性のプレッシャーにさらされている通信事業者にとって重要なパートナーとなっています。

OEM セグメントは、予測期間中に 4.9% の CAGR で成長すると予想されます。

航空機の種類別

コスト重視のネットワークで運用されるナローボディジェットが主流

航空機の種類によって、市場はナローボディジェット、ワイドボディジェット、ターボプロップジェット、リージョナルジェット。

狭胴機セグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントは 62.76% のシェアを獲得すると予想されます。 USM の需要はナローボディ ジェット セグメントで最も高く、これらの航空機は世界的な飛行サイクルを支配しており、利用率が高くコスト重視のネットワークで運用されているためです。 CFM56、LEAP、V2500、および同様のエンジンの継続的な店舗訪問に加え、ロータブルおよび内装の頻繁なローテーションにより、すべての主要地域でナローボディが USM の主な消費者となっています。

ワイドボディジェットセグメントは、予測期間中に 4.2% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品別

材料費や来店負担が増大する中、USMのエンジン需要は高まる

製品ごとに、市場はエンジン、コンポーネント、機体などに分類されます。

エンジン部門は 2025 年に最大の市場シェアを獲得しました。2026 年には、この部門が 51.72% のシェアを獲得すると予想されます。エンジン USM の需要は、OEM 新品部品のコストが非常に高いことと、寿命が限られている重要なコンポーネントやモジュールのリードタイムが長いことが原動力となっています。航空会社は、特に永続的なメンテナンスの残務に直面している人気の主力発電所において、エンジンの稼働状態を維持し、来店時の現金の急増を減らし、配車の信頼性を保護するために USM を信頼しています。

コンポーネントセグメントは、予測期間中に 4.4% の CAGR で成長すると予想されます。

流通チャネル別

管理とトレーサビリティが優先される中、直接調達により直接販売 (B2B) が増加

流通チャネルごとに、市場は直接販売 (B2B)、仲介販売、オンライン e マーケットプレイスとプラットフォームに分類されます。

直接販売 (B2B) セグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントが 57.50% のシェアを獲得すると予想されます。航空会社、MRO、貸手は、高価値のエンジンとコンポーネントのパッケージについて、交渉による関係主導型の取引を好むため、B2B USM の直接需要が依然として支配的です。直接チャネルにより、トレーサビリティ、価格設定、納期に関する透明性が向上し、バイヤーがブローカーや市場だけに依存するのではなく、カスタマイズされた材料ソリューションと長期サポートを確保できるようになります。

オンライン e マーケットプレイスおよびプラットフォーム部門は、予測期間中に 5.5% の CAGR で成長すると予想されます。

エンドユーザー別

航空機の老朽化、稼働率、コスト圧力の上昇により、民間航空会社の USM 需要が急増

エンドユーザーごとに、市場は民間航空会社、貨物航空会社、軍用航空会社に分類されます。

民間航空部門は、2025 年に市場で最大のシェアを獲得しました。2026 年には、この部門が 67.50% のシェアを獲得すると予想されます。航空会社が古い機材の運航を厳しくし、部品の納期が長く続き、燃料費や人件費によるマージンの圧迫との戦いに直面しているため、民間航空会社からの需要は高まっています。メンテナンスの現金支出を削減しながら発送の信頼性を高く保つために、同社はエンジンとコンポーネントの USM を標準的な店頭訪問および厳重検査戦略に組み込んでいます。

貨物航空部門は、予測期間中に 5.4% の CAGR で成長すると予想されます。

航空輸送 USM 市場の地域別見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分かれています。

北米

北米は2024年に28億6,000万米ドルで圧倒的なシェアを維持し、2025年にも29億8,000万米ドルで主導的なシェアを獲得しました。北米の航空輸送 USM 需要は、この地域に設置された巨大な航空機、密集した解体活動、成熟した MRO インフラストラクチャによって推進されています。航空会社と貸し手は、資材のインフレに対抗し、エンジン工場への頻繁な訪問をサポートし、OEM サプライチェーンの継続的な制約下でも老朽化したナローボディおよびワイドボディの資産を飛行し続けるために、USM を積極的に使用しています。

2026 年の米国市場は 29 億 1,000 万米ドルに達すると推定されています。米国では、航空輸送 USM の需要は、世界最大の商用フリート、密集した MRO および分解クラスター、および強力な貸手の存在によって支えられています。航空会社は、材料のインフレを相殺し、ターンタイムを短縮し、旧式の狭胴機や貨物機を高い経済性で運航し続けるために、エンジンとコンポーネントの USM を積極的に調達しています。

North America Air Transport USM Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパ

欧州は4.1%の成長率を記録し、2026年には評価額26億2,000万米ドルに達すると予測されています。欧州では、航空輸送USMの需要は、大手フラッグキャリア、格安航空会社、強力なリースハブの組み合わせを反映しています。航空会社は、混合世代機のライフサイクルコストを管理するために USM を導入するケースが増えていますが、その一方で英国、ドイツ、フランス、およびヨーロッパ全域での分解および部品修理能力の拡大により、地域の資材の入手可能性が強化されています。

アジア太平洋地域

アジア太平洋地域の市場は、2026 年に 23 億 6,000 万米ドルに達すると推定されています。中国、インド、東南アジアで狭胴機の導入とランプの利用が増加するにつれて、アジア太平洋地域の航空輸送 USM 需要が加速しています。通信事業者は、メンテナンスの現金支出の削減、派遣の信頼性の保護、資材サポートの現地化を求めて USM を求めていますが、新興地域の MRO および解体施設は徐々に USM の調達を国内に近づけるように移行しています。

世界のその他の地域

世界のその他の市場は、2026 年に 8 億 6,000 万米ドルを記録すると予想されています。世界のその他の地域では、USM の需要は中東の広胴ハブ、成長を続けるアフリカの航空会社、航空機の寿命を延ばしているラテンアメリカの航空機によって牽引されています。航空会社と MRO は USM を使用して、OEM の長いリードタイムを橋渡しし、厳しいチェックをサポートし、資本とインフラストラクチャの制約と使用率にもかかわらず利用可能な容量を維持します。

競争環境

主要な業界関係者

航空輸送 USM 市場で能力と影響力を急速に拡大する主要企業

専門インテグレーター、MRO、OEM 関連プレーヤーの集中グループが航空輸送 USM 市場を形成しています。 A J Walter Aviation Limited (英国) と AJ Walter Aviation Limited (米国) は、複数のフリートにわたる豊富な在庫を活用して、グローバルなコンポーネントのプールとノーズ・トゥ・テールのサポートの中核を担っています。 AAR Corp. (米国) と AerSale Inc. (米国) は、分解、取引、MRO の機能を組み合わせて、エンジンとコンポーネントの USM を航空会社のメンテナンス プログラムに組み込んでいます。ボーイング社 (米国) とゼネラル エレクトリック (米国) は、OEM サポート パッケージと USM をますます組み合わせており、自社の設置ベースとデータ アクセスを利用して重要なマテリアル フローを制御しています。 Delta TechOps (米国) と GA Telesis, LLC (米国) は、強力な MRO とトレーダーのハイブリッドとして運営されており、社内および顧客のフリートを定期的な USM 原料に変換しています。 HEICO Corporation (米国) は、PMA と流通深度によりエコシステムを強化し、リープヘル グループ (スイス) は、特に着陸装置や空気管理装置などの高価値システムのサポートを支えています。

主要な航空輸送 USM 会社のリスト:

- A J Walter Aviation Limited (英国)

- AAR株式会社(私たち。)

- AerSale Inc.(米国)

- AJウォルター・アビエーション・リミテッド(米国)

- ボーイング社(私たち。)

- デルタ テックオプス(私たち。)

- GA テレシス LLC(私たち。)

- ゼネラル・エレクトリック(米国)

- HEICO社(アメリカ)

- リープヘル グループ (スイス)

主要な業界の発展:

- 2025年11月~エアバスの子会社であるサテアは、USMの部品とコンポーネントの世界的なサプライヤーであるユニカル・アビエーション社と、航空機の保管、分解、移行サービスを専門とする子会社のイーキューブを買収することに合意した。この契約は、Satair の USM 戦略における大きな一歩となり、エンドツーエンドの統合アフターマーケット ソリューションを提供する能力を強化します。

- 2025年10月~VSE アビエーションは、民間航空機向け USM の供給を増やすためにイートンと戦略的パートナーシップを締結しました。この契約は、イートンの OEM 修理専門知識と、販売および販売における VSE の強みを組み合わせたものです。資産運用管理。この協定に基づき、VSE は取り外しおよびオーバーホールされたコンポーネントを調達および管理し、航空会社や MRO プロバイダーが利用できる回転および交換資産のプールを拡大します。

- 2025年10月~Acron Aviation の Skyparts 部門と Setna iO は、OEM 部品と USM 部品の両方の世界的な流通を拡大するために戦略的チャネル パートナーシップを締結しました。この提携により、Skyparts の世界的な拠点と在庫の深さが大幅に拡大され、USM 市場のスピードと柔軟性を備えた OEM グレードのソリューションを提供するという同社の目標がサポートされます。

- 2025年4月~AerFin と Iberia Maintenance は、USM を中心とした戦略的修理サービス契約を締結しました。両社は、これを関係の新たな段階として説明し、世界中の航空会社に対してよりコスト効率の高い、強化されたサポートを提供することを目的としています。このパートナーシップは、イベリア メンテナンスがすでに AerFin からエンジン部品を購入している既存の協力関係に基づいています。

- 2025年3月~AAR CORPは、CFM56 USMに関するFTAI Aviation Ltd.との独占的保守可能エンジン製品契約を2030年まで延長しました。新たな協力関係では、CFM56エンジン用の中古保守可能材料を航空会社、MRO、OEMパートナーに供給することに重点を置いた共同プログラムが継続されます。

レポートの範囲

このレポートは、航空輸送 USM エコシステムを徹底的に掘り下げ、主要な分解および部品プロバイダー、MRO、およびリース/資産管理者、中核となる USM カテゴリ (エンジン、回転式、機体構造、着陸装置、アビオニクス、内装など)、ナローボディの主力機からワイドボディやリージョナル航空機に至るまで、旅客機と貨物機にまたがる主な使用例が挙げられます。これは、規制上のマイルストーン、フリートの退役と解体の傾向、現在進行中の現実世界の調達と店舗訪問プログラムを図示し、USM 普及の次の波を生み出す変化を正確に示します。これらのスレッドを総合すると、最近の USM 採用の増加と、市場の次の成長段階を推進するものについて説明しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と区分

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 4.7% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション

地域別 |

プロバイダー別 · OEM · アフターマーケット |

|

航空機の種類別 · ナローボディジェット · ワイドボディジェット · ターボプロップ · リージョナルジェット |

|

|

による製品 · エンジン ・ 成分 · 機体 · その他 |

|

|

による 流通チャネル · 直接販売 (B2B) · 仲介販売 · オンライン e マーケットプレイスとプラットフォーム |

|

|

によるエンドユーザー · 民間航空会社 · 貨物航空会社 · 軍用航空 |

|

|

地域別 · 北米 (プロバイダー、航空機の種類、製品、流通チャネル、エンドユーザー別) o 米国 (プロバイダーによる) o カナダ (プロバイダーによる) · ヨーロッパ (プロバイダー、航空機の種類、製品、流通チャネル、エンドユーザー別) o イギリス (プロバイダーによる) o ドイツ (プロバイダーによる) o フランス (プロバイダーによる) o ロシア (プロバイダーによる) o ヨーロッパのその他の地域 (プロバイダー別) · アジア太平洋 (プロバイダー、航空機の種類、製品、流通チャネル、エンドユーザー別) o 中国 (プロバイダーによる) o 日本 (プロバイダーによる) o インド (プロバイダーによる) o アジア太平洋地域のその他の地域(プロバイダー別) · 世界のその他の地域 (プロバイダー、航空機の種類、製品、流通チャネル、エンド ユーザー別) o 中東およびアフリカ (プロバイダー別) o ラテンアメリカ (プロバイダー別) |

よくある質問

Fortune Business Insights によると、2025 年の市場価値は 85 億 5,000 万米ドルで、2034 年までに 129 億 3,000 万米ドルに達すると推定されています。

市場は予測期間中(2026~2034年)に4.7%のCAGRで成長しています。

アフターマーケットセグメントは、予測期間中にこの市場の主要セグメントになると推定されています。

ナローボディジェットセグメントは、予測期間中にこの市場の主要セグメントになると推定されています。

Astronics Corporation、Cobham Limited、Raycap、General Dynamics Corporation、Hensoltt、および JENOPTIK AG は、市場の主要企業の一部です。

北米が最高の市場シェアを保持しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 287

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。