航空音響風洞市場規模、シェアおよび業界分析、試験タイプ別(ジェット騒音試験、機体騒音試験、ローター/プロペラ騒音など)、施設タイプ別(大規模航空音響風洞、無響ジェット騒音リグ、ハイブリッド/多目的トンネル、専用UAM/回転翼航空機音響リグ、および極低温/高レイノルズ数トンネル)音響モジュール)、サービスモード別(政府資金による施設、商用試験サービスなど)、エンドユーザー別(機体OEM、エンジンOEM、ロータークラフトOEM、UAM/eVTOL OEM/スタートアップなど)、および地域予測、2026年から2034年

主要市場インサイト

世界の書籍市場規模は、2025年には1,429億5,000万米ドルと評価されました。市場規模は、2026年の1,500億6,000万米ドルから2034年には2,240億1,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.14%です。北米は、2025年の市場シェア35.42%で世界の書籍市場を牽引しました。

市場は、より静かでクリーンな次世代航空機の設計の中心です。航空音響風洞は、空気の流れがエンジン、プロペラ、機体の周りで音をどのように生成して伝達するかを測定する特殊な風洞です。この機能は、航空業界がハイブリッド電気推進、eVTOL、およびより厳格な世界的な騒音基準に移行する中で重要です。従来の空力トンネルとは異なり、無響室、低騒音ファン、高密度マイクアレイを備えており、騒音源を高精度で特定します。

近年、航空宇宙機関や研究機関は、高度な試験インフラへの投資を増やしています。 NASA (米国)、DLR (ドイツ)、ONERA (フランス)、NLR (オランダ)、ISAE-SUPAERO (フランス)、CSIR-NAL/ISRO (インド)、JAXA (日本)、KARI (韓国) などの主要企業が、新しいトンネルの開発と音響アップグレードを主導しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の空力音響風洞市場に関するインサイト

エアロアコースティック風洞市場は、航空宇宙、自動車、風力発電などの産業で騒音低減や設計最適化ニーズの増加により成長しています。高精度・高耐久の風洞設備は、性能評価の正確性向上と開発コスト削減に寄与します。日本企業は海外市場の技術トレンド、研究事例、規制動向を分析し、自社製品開発や設計戦略に活用することで、競争力強化と新規市場参入が可能です。革新的風洞技術提供は、開発効率向上と持続的事業成長に直結します。

市場ダイナミクス

市場の推進力

世界的な騒音規制と認証義務の厳格化が航空音響風洞の需要を促進

近年、航空宇宙産業では、航空機の騒音コンプライアンスに関する規制圧力と技術要件がますます集中しており、これが航空音響風洞インフラストラクチャーに対する需要の増加を強く後押ししています。国際民間航空機関 (ICAO) は、航空機騒音管理に対する「バランスの取れたアプローチ」を長年強調してきました。これは、発生源での騒音の低減、土地利用計画、運用手順、および制限を優先します。一方、米国の連邦航空局(FAA)は騒音政策の見直しを継続しており、2024年再認可法に基づいて航空機騒音諮問委員会を設置し、騒音規制がより厳格になる可能性が高いことを示唆している。

市場の制約

高額な設備投資、運用コスト、アクセス制約により市場拡大が制限される

航空音響風洞市場の成長は、その高コストベース、複雑さ、アクセスの制限による材料の制約に直面しています。空力音響試験ソリューション (無響室、大型マイクアレイ、制御された音響背景、高速流、騒音源位置特定のための機器、およびデータ処理を含む) が可能な風洞の建設、設備、および運用には、多額の設備投資がかかります。業界は、標準的な風洞インフラでも数千万ドルが必要になる可能性があり、超音速/極超音速または音響に特化したトンネルのコストは大幅に高くなる可能性があると見積もっています。

市場機会

新たな都市型航空モビリティ、eVTOL、および超音速プログラムが新たな航空音響試験のフロンティアを開拓

市場にとって魅力的な機会は、急速に成長しているアーバン エア モビリティ (UAM) の領域にあります。電動垂直離着陸 (eVTOL) 航空機、商業用超音速輸送機の再登場など、それぞれが航空宇宙開発者、ひいては航空音響試験インフラストラクチャーに新たな音響要求を課しています。

eVTOL および UAM プラットフォームは通常、騒音が地域社会で受け入れられる主要な問題の 1 つである低高度の都市環境で動作します。回転翼航空機のような運用、移行飛行段階、マルチローターの後流、電気推進、垂直上昇/降下操縦の音響認証にはすべて、細かく調整された空力音響特性評価が必要です。ローターと後流の相互作用、ファンとプロペラの騒音結合、および環境による音響伝播の物理的複雑さにより、空力音響風洞の重要性が設計サイクルの初期段階でますます高まっています。

市場の課題

テストインフラストラクチャのアクセス性とスケーラビリティの制限が運用上の課題となる

市場の成長における大きな課題は、テスト インフラストラクチャのアクセス性とスケーラビリティが制限されていることです。ハイエンドの音響トンネルのほとんどは政府の研究センターまたは国立研究所内に集中しており、小規模の OEM、新興企業、大学は限られたテスト枠や高価なアウトソーシングに依存しています。超低バックグラウンドノイズレベル、正確な流量の均一性、高度な音響機器を維持するという高度な技術的複雑さにより、スケジュールのボトルネックとスループットの制限が増大します。さらに、トンネルの予約は数か月前に行われることも多く、リードタイムが長いため、反復的な設計と認証のプロセスが遅くなります。航空宇宙開発、特に eVTOL やハイブリッド推進プログラムが加速するにつれて、テスト需要と施設の可用性との間のギャップは拡大し続けています。

航空音響風洞市場の動向

デジタルハイブリッドテストアプローチと統合された空力音響ワークフローが市場の最新トレンド

航空音響風洞市場を再形成する決定的なトレンドは、計算シミュレーション、高忠実度センサー、物理的風洞実験をシームレスに統合するデジタルハイブリッド試験への移行です。このアプローチは、航空宇宙開発者が航空機の騒音性能を設計、テスト、検証する方法を変革し、最高のデジタル モデリングと実験的リアリズムを融合させています。従来、航空音響風洞は検証の最終ステップとして扱われ、解析モデルの結果を確認または微調整するために使用されていました。テストは現在、エンジニアが CFD ベースの空力音響シミュレーションから開始し、デジタルツイン、インストルメント化されたモデルを使用して対象を絞ったトンネル キャンペーンを実施し、現実世界のデータをシミュレーション フレームワークにフィードバックします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

テストの種類別

低排出ガス推進と厳格なファン騒音認証に対する需要の高まりにより、ジェット騒音試験試験タイプの採用が促進されています

市場は試験の種類に基づいて、ジェット騒音試験、機体騒音試験、ローター/プロペラ騒音、ハイブリッド/電気推進音響試験、超音速およびブーム騒音試験に分類されます。

ジェット騒音試験セグメントは、2024 年の圧倒的な市場シェアを占めました。エンジンの静粛性、エネルギー効率と燃料効率、ICAO/FAA 騒音基準の厳格化への注目の高まりにより、OEM は新しい高バイパス ターボファンやハイブリッド電気推進システムのジェット騒音試験を拡大するよう促されています。

ハイブリッド/電気推進音響試験セグメントは、2025 年から 2032 年にかけて最高 CAGR 8.0% で成長すると予測されています。

施設タイプ別

推進システムにおける騒音相互作用測定の需要が、大規模航空音響風洞セグメントの優位性を押し上げている

施設の種類に関して、市場は大規模航空音響風洞、無響ジェット騒音リグ、ハイブリッド/多目的トンネル、専用 UAM/回転翼航空機音響リグ、音響モジュールを備えた極低温/高レイノルズ数トンネルに分類されます。

大規模な航空音響風洞は、2024 年に市場で最大のシェアを獲得しました。大規模な無響およびハイブリッド試験トンネルの開発により、実物大の航空機および推進システムにおける複雑な騒音相互作用の正確な測定が可能になり、高度な認証プログラムの必要性がサポートされます。

専用UAM/回転翼航空機音響リグセグメントは、予測期間中に8.4%という最高のCAGRで成長すると予想されます。

サービスモード別

戦略的音響試験機能への国家研究投資が政府資金による施設分野の需要を促進

サービス モードに基づいて、市場は政府資金による施設、商用テスト サービス、機密独占契約 (OEM 独占)、および大学/学術アクセス プログラムに分類されます。

2024 年には、政府資金による施設部門が支配的な地位を占めました。政府は、国家競争力を維持し、海外インフラへの依存を減らし、国内の航空宇宙研究開発を支援するために、音響の近代化と新しい試験施設に投資しています。

商用テスト サービスのセグメントは今後成長する見込みで、予測期間全体で 5.6% の CAGR で成長すると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

OEM 主導のイノベーションと次世代騒音制限コンプライアンスにより、機体 OEM セグメントでの製品の採用が促進されています

エンドユーザーごとに、市場は機体OEM、エンジンOEM、回転翼航空機OEM、UAM/VTOL OEM/スタートアップ、ティア1サプライヤー、防衛ユーザー、規制当局、研究コンソーシアム/機関に分けて調査されています。

2024 年には機体 OEM セグメントが主導権を握り、主要な地位を占めました。大手機体メーカーは、次世代のコミュニティ騒音制限を満たし、客室の快適性を向上させるために、フラップ、着陸装置、胴体要素にわたる音響設計の検証を推進しています。

エンジン OEM セグメントは、予測期間全体で 5.6% の成長率を達成すると予想されます。

航空音響風洞市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Aero Acoustic Wind Tunnel Market Size, 2025 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

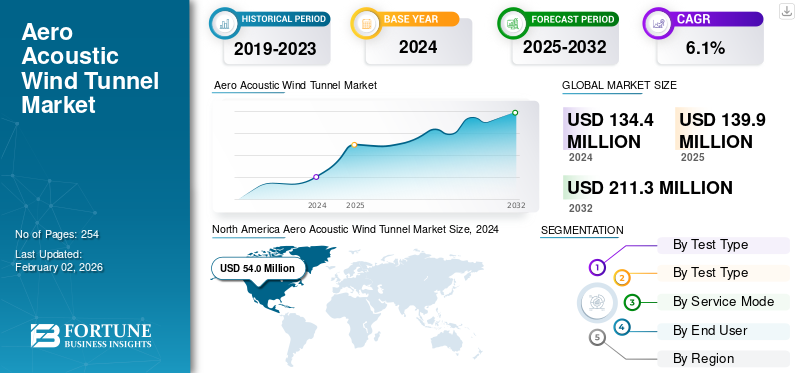

北米は、2023 年に 5,160 万ドル相当の航空音響風洞市場で圧倒的なシェアを維持し、2024 年にも 5,400 万ドルでトップシェアを獲得しました。北米市場の成長は、この地域の航空宇宙研究と防衛試験における長年のリーダーシップによって推進されています。 NASA のような一流の施設に対する米国政府の継続的な資金提供により、安定した大規模な風洞音響プログラムが実現しています。 2025 年には、米国市場の評価額は 3,660 万米ドルに達すると推定されています。

ヨーロッパとアジア太平洋

ヨーロッパとアジア太平洋地域では、今後数年間で顕著な市場成長が見込まれると予想されます。予測期間中、この地域の市場は7.2%の成長率を記録することが提案されており、これは全地域の中で最大です。この地域には、急速な工業化、航空宇宙製造の拡大、試験インフラへの投資の増加により、新興市場が存在しています。たとえば、中国やインドなどの国々は、先住民の航空機および回転翼航空機プログラムをサポートするために、国立研究所や大学の航空音響施設の拡張にリソースを割り当てています。 2025年には、中国は1,310万ドル、日本は590万ドル、インドは1,030万ドルの評価額を記録すると予想されている。

アジア太平洋地域に次いで、欧州の市場は2025年に3,620万米ドルに達すると推定されています。この地域では、英国とフランスは2025年にそれぞれ770万米ドルと650万米ドルに達すると推定されています。欧州は、成熟した航空宇宙および自動車分野、強力な規制環境、協力的な研究開発枠組みにより、市場が大幅に成長すると予測されています。

世界のその他の地域

予測期間中、ラテンアメリカ、中東、アフリカは緩やかな成長率を示すだろう。 2025 年の中東市場の評価額は 630 万米ドルに達すると予想されています。ラテンアメリカは、2025 年に 390 万米ドルの価値に達する予定です。 中東、アフリカ、ラテンアメリカ地域の成長は、航空音響風洞能力に対する防衛および航空宇宙分野の政府支出の増加とともに、地域の能力開発への焦点によって推進されています。

競争環境

主要な市場プレーヤー

著名な市場プレーヤーによる戦略的コラボレーションと統合されたデジタル ワークフローが市場競争を定義

エアロアコースティック風洞市場戦略的パートナーシップ、音響精度、デジタル統合によって形成されています。 NASA、DLR、ONERA、DNW、NRC Canada、NLR、JAXA などの主要施設は、世界クラスの音響忠実度および推進機体の統合を通じて主導的役割を果たしています。 ISAE-SUPAERO、アーヘン工科大学、IIT-カンプールなどの大学が機敏で専門的な研究を推進している一方、TAI の TST (トルコ)、AVIC FL-10 (中国)、インドの CTWT などの新しい施設が世界的な能力を拡大しています。現在の競争は、トンネルのサイズではなく、デジタル ハイブリッド ワークフロー、AI 支援データ システム、迅速なターンアラウンドに集中しています。現在、エアバス、ボーイング、サフラン、GE などの OEM とのコラボレーションが市場のリーダーシップとイノベーションの勢いを決定づけています。

プロファイルされた主要な航空音響風洞企業のリスト

- NASA (アメリカ航空宇宙局)(私たち。)

- DLR (ドイツ航空宇宙センター)(ドイツ)

- ONERA (Office National d’Études et de Recherches Aérospatiales) (フランス)

- DNW (ドイツ・オランダ風洞) (ドイツ)

- JAXA (宇宙航空研究開発機構) (日本)

- ETW GmbH (ヨーロッパ遷音速風洞) (ドイツ)

- NLR (ロイヤル オランダ航空宇宙センター)(オランダ)

- RUAGインターナショナル(スイス)

- CSIR-NAL (国立航空宇宙研究所) (インド)

- CARDC (中国空気力学研究開発センター) (中国)

- TU Delft (デルフト工科大学)(オランダ)

- ブリストル大学(イギリス)

- サウサンプトン大学 (ISVR)

- ペンシルベニア州立大学 (ペンシルバニア州) (米国)

- IIT Kanpur (インド工科大学カンプール校) (インド)

主要な産業の発展

- 2025 年 10 月:DNWは、風洞試験の協力をさらに推進するために、航空機メーカーATRと意向表明書(LoI)を締結しました。。

- 2025 年 8 月:NASA は、ラングレーにある 14 × 22 フィートの亜音速風洞を使用して、複数のプロペラを備えた 7 フィートの翼モデルをテストしました。高度な航空モビリティ (AAM)このキャンペーンはプロペラ翼の相互作用に焦点を当てており、風洞業界を支援するためにデータを一般に公開する予定です。

- 2024 年 1 月:2024年から2028年までの包括的な試験計画に関する枠組み協定が、Safran Aircraft Enginesとフランスの国立航空宇宙研究機関であるONERAによって署名されました。。

- 2023 年 3 月:中国空気力学研究開発 CARDC は、ä300mm ルートヴィヒ極超音速静音トンネルの建設と拡張を完了しました。

- 2023 年 3 月:スイスのエメンにあるRUAG大型亜音速風洞で、アーチャーはミッドナイト航空機構成の6週間にわたる風洞試験キャンペーンを終了した。ミッドナイトの次の飛行試験プログラムのスケジュールを守るために、アーチャーは、ミッドナイトの車両構成、空力試験モデル、外部荷重予測、航空機の性能、安定性と制御特性、着氷条件での性能低下を確認するのに役立つ有用なデータをRUAGでの試験から収集することができた。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は1.18%。 |

|

ユニット |

金額(百万米ドル) |

| セグメンテーション |

ジャンル別

フォーマット別

流通チャネル別

|

|

地域別 北米(ジャンル別、フォーマット別、配信チャネル別、国別)

ヨーロッパ(ジャンル別、フォーマット別、配信チャネル別、国別)

アジア太平洋地域(ジャンル別、フォーマット別、配信チャネル別、国別)

南米(ジャンル別、フォーマット別、配信チャネル別、国別)

中東・アフリカ地域(ジャンル別、フォーマット別、配信チャネル別、国別)

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2026年には1500億6000万米ドルに達し、2034年までに2240億1000万米ドルに達すると予測されている。

Fortune Business Insightsによると、世界の市場規模は2025年には1429億5000万米ドルに達すると予測されている。

世界の市場は、予測期間中に年平均成長率(CAGR)5.14%を示すと予想されます。

ジェット騒音試験セグメントは、試験タイプごとに市場をリードしました。

世界的な騒音規制と認証義務の厳格化により、市場での製品需要が高まっています。

NASA (アメリカ航空宇宙局) (米国)、DLR (ドイツ航空宇宙センター) (ドイツ)、ONERA (国立航空宇宙研究局) (フランス)、DNW (ドイツ・オランダ風洞) (ドイツ)、JAXA (宇宙航空研究開発機構) (日本) が著名な市場プレーヤーです。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 254

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート