海洋テレマティクス市場規模、シェアおよび業界分析、提供物別(ハードウェア、接続性など)、アプリケーション別(フリート追跡と可視性、船舶性能など)、船舶タイプ別(商用貨物船、旅客船、オフショアおよびエネルギー船など)、エンドユーザー別(船主、船舶運航者、傭船者および貨物所有者など)、テクノロジー別(センサーおよびデータ)キャプチャ、エッジ処理など)、展開モデル別(船舶の展開、アーキテクチャなど)、データソース別(ナビゲーション/橋梁、機械など)、2026~2034年の地域予測

船舶用テレマティクスの市場規模と将来展望

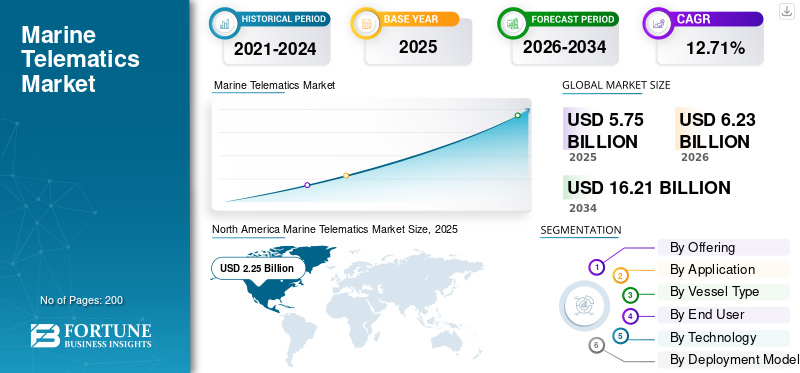

世界の海洋テレマティクス市場規模は、2025年に57億5,000万米ドルと評価されています。市場は2026年の62億3,000万米ドルから2034年までに162億1,000万米ドルに成長すると予測されており、予測期間中に12.71%のCAGRを示します。北米は、2025 年に 39.13% の市場シェアを獲得し、海洋テレマティクス市場を独占しました。

海洋テレマティクス市場は、位置、燃料使用量、エンジンの状態、リアルタイムのデータ送信、航海実績、貨物の状態、安全警告、リアルタイムの船舶追跡、排出量などの船舶データを収集、送信、分析するデジタル システムを対象としています。実際には、衛星接続、AIS/GPS 追跡、IoT センサー、船舶パフォーマンス ソフトウェア、およびクラウド分析により、船主が可視性を高め、運航リスクを低減して艦隊を運航できるようになります。

市場の成長は、燃料効率、航海の最適化、フリート稼働時間、安全性、コンプライアンス、排出量報告の改善に対する圧力の高まりによって推進されています。 IMO の 2023 年温室効果ガス戦略は、2030 年と 2040 年に暫定的な削減チェックポイントを設け、2050 年頃までに国際海運からの排出量を実質ゼロにすることを目標としており、データ主導型の船舶モニタリングが事業者にとってより価値のあるものとなっているため、規制の推進は特に強力です。

主な主要企業には、Kongsberg Maritime、Wärtsilä、Inmarsat Maritime/Viasat、Marlink、Danelec が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

船舶用テレマティクス市場の動向

マルチ軌道接続、AI、デジタルツイン、クラウド対応船舶システムへの移行が重要な市場トレンドとなる

主要な技術トレンドは、単一チャネルの船舶追跡から、常時接続、マルチ軌道、マルチバンド、クラウド接続の海洋テレマティクスへの移行です。通信事業者は、クラウド アプリケーション、サイバーセキュリティ監視、リモート サポート、ビデオ通話、自動レポート、船舶とオフィス間のデータ交換を長時間遅延することなく実行できるよう、海上での陸上と同様の接続を求めるようになっています。インマルサットの NexusWave は、GEO Ka バンド、LEO、LTE、L バンドのネットワークを単に切り替えるのではなく結合し、リアルタイムのデータ交換とデジタル運用をサポートする良い例です。

たとえば、Viasat は 2026 年 4 月に、アジア太平洋地域の容量を拡大し、商用モビリティ、固定サービス、および防衛顧客をサポートするように設計された ViaSat-3 F3 の発売予定を確認しました。

市場動向

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

脱炭素化、コンプライアンスレポート、接続されたフリートの効率化により、船舶データがビジネス要件になりつつあります

海洋テレマティクスは、1 つの明確なビジネス ニーズによって推進されています。船主は、船舶のパフォーマンス、燃料消費状況、リアルタイム監視の有効化、炭素排出状況、航海目標の達成状況をほぼリアルタイムで把握する必要があります。 IMOが2025年4月にネットゼロ輸送規制草案を承認したことにより、規制の圧力はさらに強まっており、これには船舶用燃料基準と5,000GTを超える大型外航船に対するGHG価格設定メカニズムが含まれており、IMOによれば国際輸送によるCO₂排出量の約85%を占めているという。欧州連合の FuelEU 海事規則も、2025 年 1 月 1 日から運航会社に船内のエネルギー使用量を監視することを義務付けており、GHG 原単位削減要件は 2025 年の -2% から 2050 年までに -80% に移行します。

たとえば、2026 年 2 月、インマルサット マリタイムは、アウアーバッハの新造重量物運搬船に NexusWave を導入し、ミッションクリティカルな船舶システム、規制遵守、最新の環境効率の高い船舶との高速接続を結び付けると発表しました。

市場の制約

サイバーセキュリティ、断片化したシステム、改修の複雑さにより、運用上の明らかなメリットがあるにもかかわらず導入が遅れている

世界の海洋テレマティクス市場の成長における最大の制約は、関心の欠如ではありません。それは、異なる橋梁システム、エンジン、センサー、衛星端末、およびレガシー ソフトウェア。船舶の接続が進むにつれて、IT および OT システムが分離されなくなるためサイバー リスクが増大し、脆弱な陸上ネットワーク、クラウド サービス、または不十分に保護された船内デバイスが船舶の運航に影響を与える可能性があります。米国沿岸警備隊は 2025 年 5 月に、衛星接続の改善により船舶の効率は向上しましたが、特に IT/OT の分離が曖昧になっているため、サイバー攻撃に対してより脆弱になったと指摘しました。

たとえば、2026 年 3 月、Danelec と Thetius は、デジタル ツールに投資した後でも、多くの海運会社が依然として断片化したデジタル環境、重複するデータセット、意思決定の遅さに悩まされていることを強調しました。

市場機会

統合データ プラットフォームはテレマティクスをコスト管理ツールからパフォーマンスとサービスのエコシステムに変えることができます

最も強力なチャンスは、船舶のパフォーマンス、コンプライアンス、メンテナンス、船体の状態、航海計画、調達の決定を 1 つのワークフローで結び付ける統合プラットフォームにあります。船主はより多くのデータを必要としているだけではないため、これは重要です。彼らは、燃料コストを削減し、オフレンタルを回避し、安全性を向上させ、排出量報告をサポートし、メンテナンス費用を正当化する、意思決定にすぐに使えるデータを求めています。 GTT が 2025 年 7 月 31 日にダネレック買収を完了したことは、この変化を明確に示しています。GTT がダネレックをアセンツ マロルカおよびベッセル パフォーマンス ソリューションと統合して、17,000 隻以上の船舶をカバーするより広範なデジタル部門を構築したからです。

たとえば、2026 年 4 月、Danelec と CleanQuote は、船舶の性能に関する洞察を水中検査および船体洗浄の実行と結び付けるパートナーシップを発表しました。これにより、オペレーターは、汚損に関連した業務効率の低下の検出から、1,000 以上の港にわたって是正措置の手配に移行できるようになります。

市場の課題

市場はサイバーセキュリティ、データ品質、規制の複雑さを同時に管理しながらROIを証明する必要がある

中心的な課題は、海洋テレマティクスが単なるダッシュボードではなく、測定可能なビジネス価値を提供する必要があることです。船主は燃料消費量の増加とコンプライアンスのリスクに対処していますが、設備投資のプレッシャー、乗組員トレーニングの必要性、サイバー監査、ソフトウェア統合作業、信頼できないデータや使用されていないデータを収集するリスクにも直面しています。 Danelec の 2026 年 3 月のデジタル化分析は、この問題をうまく捉えています。データが増えても自動的により良い意思決定が生まれるわけではなく、場合によってはノイズが増え、プロセスが遅くなり、リアルタイムの証拠ではなく経験への依存が強化されています。

たとえば、2025 年 11 月に米国沿岸警備隊は、IT/OT 担当者のアクセスと海上輸送システムのサイバーセキュリティ要件に関連したサイバーセキュリティ トレーニングとインシデント報告ガイダンス文書をリリースしました。

セグメンテーション分析

提供によって

AIとコンプライアンスツールの規模拡大に伴いソフトウェアセグメントの成長が加速

市場は、提供内容によって、ハードウェア、接続、ソフトウェア、データおよび API 製品、およびサービスに分類されます。

ソフトウェアサブセグメントは、2026年から2034年の予測期間中に13.96%の最高CAGRで最も急速に成長すると推定されています。その成長は、フリート ダッシュボード、AI ベースの船舶分析、予知保全、排出量レポート、航海の最適化、サイバーセキュリティ管理に対する需要によって促進されています。船主はもはやテレマティクスをハードウェアとしてのみ購入していません。彼らはに向かってシフトしていますソフトウェア船舶データを燃料節約、運航の可視性、コンプライアンスの決定に変換するプラットフォーム。

ハードウェアのサブセグメントは、2025 年に 25.62% と最大の市場シェアを占めました。さらに、このサブセグメントは、予測期間中に 11.88% の CAGR で成長すると予測されています。

用途別

事業者がリアルタイムのフリート制御と安全の可視化を優先するため、フリート追跡および可視化セグメントが成長を牽引

市場は用途別に、フリートの追跡と可視化、船舶のパフォーマンス、航海の最適化、機械と資産の健全性、コンプライアンスとレポート、貨物とコンテナのテレマティクス、オフショアとエネルギー運用、乗組員とビジネスの接続性などに分類されます。

フリートの追跡と可視性のサブセグメントは、2026 年から 2034 年の予測期間中に 14.85% の最高 CAGR で最も急速に成長すると推定されています。これは、船舶がどこにあるか、どのように移動しているか、予定通りに航行しているかどうか、運航上のリスクが生じているかどうかを把握するという海洋テレマティクスの中核的価値を反映しています。船舶の可視性は、海運会社、オフショア事業者、港湾管理者、防衛ユーザー、荷主にとっての基本要件になりつつあります。

乗務員およびビジネス接続サブセグメントは、2025 年に 16.79% と最大の市場シェアを占めました。さらに、このサブセグメントは、予測期間中に 12.05% の CAGR で成長すると予測されています。

容器の種類別

海上安全保障と主権艦隊監視が戦略的優先事項となる中、政府・防衛部門が最速で拡大し船舶需要を支配

船舶の種類ごとに、市場は商業貨物船、旅客船、オフショアおよびエネルギー船、漁業および水産養殖、政府および防衛、レジャーおよび高価値船舶に分類されます。

政府および防衛サブセグメントは、2026 年から 2034 年の予測期間中に 13.86% という最も高い CAGR で最も急速に成長すると推定されています。また、このサブセグメントは、2025 年には 52.95% という最大の市場シェアを占めます。この成長は、海事領域の認識、海軍艦隊の追跡、沿岸警備隊と海上業務、国境警備、捜索救助、排他的経済水域の監視への投資増加によるものです。海洋の脅威がより複雑化しているため、政府の船舶は安全で信頼性の高いリアルタイムのデータ システムを必要としています。

オフショアおよびエネルギー船サブセグメントは、2025 年に 15.34% と評価され、2 番目に大きな市場シェアを占めました。さらに、このサブセグメントは、予測期間中に 12.41% の CAGR で成長すると予測されています。

エンドユーザー別

コンプライアンスの執行と海事監視がデータ主導型の運用に移行する中、政府および規制機関がエンドユーザーの需要を主導

市場はエンドユーザーごとに、船主、船舶運航者、用船者と荷主、政府と規制機関、港とターミナル、OEMSと造船所に分類されます。

政府および規制機関のサブセグメントは、2026 年から 2034 年の予測期間中に 13.86% という最も高い CAGR で最も急速に成長すると推定されています。また、このサブセグメントは、2025 年には 46.22% という最大の市場シェアを占めました。これは、海洋テレマティクスが商用艦隊管理ツールであるだけでなく、ガバナンスおよび規制技術でもあることを示しています。海事当局は、安全監視、環境コンプライアンス、港湾管理、漁区管理、国家海上安全保障のためにデジタル船舶データへの依存を強めています。

船舶運航サブセグメントは、2025 年に 15.94% の 2 番目に大きな市場シェアを占めました。さらに、このサブセグメントは、予測期間中に 12.02% の CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

接続された船舶がより高いデジタルリスクに直面する中、サイバーセキュリティ分野が最も急速に成長

市場はテクノロジー別に、センサーとデータキャプチャ、エッジ処理、通信ネットワーク、データ標準/プロトコル、クラウド/プラットフォーム、分析とAI、サイバーセキュリティ、そして統合。

サイバーセキュリティのサブセグメントは、2026 年から 2034 年の予測期間中に 14.90% の最高 CAGR で最も急速に成長すると推定されています。この成長は、海事サイバーセキュリティを自主的な実施から厳格なコンプライアンスへ積極的に移行する政府機関によって推進されています。 IMO のサイバーリスク管理ガイドラインや EU の NIS2 指令などの枠組みでは、船舶は積極的なリスク評価と継続的なセキュリティ監視を証明する必要があります。

通信ネットワークのサブセグメントは、2025 年に 27.19% と最大の市場シェアを占めました。さらに、このサブセグメントは、予測期間中に 12.69% の CAGR で成長すると予測されています。

導入モデル別

オペレーターが船舶データの制御を求める中、データ所有権セグメントが最も急速に成長

導入モデルごとに、市場は船舶の導入、アーキテクチャ、商用モデル、統合モード、データ所有権に分類されます。

データ所有権のサブセグメントは、2026 年から 2034 年の予測期間中に 13.48% という最高の CAGR で最も急速に成長すると推定されています。この成長は、船舶運航者が運航データの所有、保存、共有、収益化をより明確に制御することを望んでいることによる業界の大きな変化を反映しています。テレマティクスが排出量報告、予知保全、保険、用船契約の実績、フリートのベンチマークにまで拡大するにつれ、データの所有権は単なる技術的な問題ではなく、ビジネスとコンプライアンスの問題になります。

商用モデルのサブセグメントは、2025年に23.82%の最大の市場シェアを占めました。さらに、このサブセグメントは、予測期間中に12.51%のCAGRで成長すると予測されています。

データソース別

船舶のより賢明な意思決定には気象、港湾、AIS、コンプライアンス、市場データが重要になる中、外部データセグメントが成長を牽引

データソースごとに、市場はナビゲーション/橋梁、機械、エネルギーと燃料、貨物、安全とセキュリティ、外部データ、マニュアル/商用データに分類されます。

外部データのサブセグメントは、2026 年から 2034 年の予測期間中に 14.36% の最高 CAGR で最も急速に成長すると推定されています。この成長の原動力となっているのは、船主、フリート管理者、港湾運営者が、運用上の意思決定を改善するためにサードパーティのデータ フィードにますます依存していることです。 AIS、天気予報、海流データ、港湾混雑データ、航海リスク警告、排出ガスコンプライアンス データセットなどの外部データ ソースは、オペレータが単純な船舶監視から予測航海の最適化に移行するのに役立ちます。

ナビゲーション/橋梁サブセグメントは、2025年に21.45%の最大の市場シェアを占めます。さらに、サブセグメントは予測期間中に12.10%のCAGRで成長すると予測されています。

海洋テレマティクス市場の地域別展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Marine Telematics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2025年に22億5,000万米ドルに相当する世界の海洋テレマティクス市場シェアを独占し、2026年にも24億2,000万米ドルでトップシェアを維持した。この市場は、商用船と娯楽船の両方の基盤の拡大に牽引されて急速に成長しています。主な要因としては、年中無休のオフショア接続に対する需要の高まり、厳格な海上安全規制、高度な船舶追跡の必要性などが挙げられます。

米国の海洋テレマティクス市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に20億6,000万米ドルに達し、予測期間中のCAGRは11.84%と推定されています。

ヨーロッパ

ヨーロッパは、予測期間中に 14.46% という最高の CAGR で成長すると予測されています。 2025 年の市場価値は 13 億 8,000 万米ドルでした。この成長は、環境規制の強化によって促進されています。デジタル変革海上物流の改善、燃料消費量削減のための AI の統合。欧州の海事部門におけるテレマティクスの導入は、技術の進歩と地域の義務の組み合わせにより加速しています。

英国の海洋テレマティクス市場

英国市場は 2025 年に 3 億 2,000 万米ドルと評価され、予測期間中に 14.26% の割合で成長すると推定されています。

ドイツの船舶用テレマティクス市場

ドイツ市場は2025年に2億3,000万米ドルと評価され、予測期間中に15.14%の成長が見込まれています。

フランスの海洋テレマティクス市場

フランス市場は2025年に2億4,000万米ドルと評価され、予測期間中に13.06%の成長が見込まれています。

アジア太平洋地域

アジア太平洋市場は、2025 年に 15 億 9,000 万米ドルと評価され、市場で 2 番目に大きい地域の地位を確保しています。アジア太平洋市場は、地域の海上貿易の活況、厳格な海上安全規制、IoTとAIの統合の増加によって急速に拡大しています。主要な製造拠点があり、中国やインドを含む経済が拡大しているこの地域は、海上物流とスマート輸送の急速な成長を促進しています。

中国海洋テレマティクス市場

中国市場は2025年に6億3,000万米ドルと評価され、予測期間中に11.92%の成長が見込まれています。

インドの海洋テレマティクス市場

インド市場は2025年に2億7,000万米ドルと評価され、予測期間中に12.55%の成長が見込まれています。

日本のマリンテレマティクス市場

日本市場は2025年に2億4,000万米ドルと評価され、予測期間中に15.84%の成長が見込まれています。

世界のその他の地域

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に 1 億 5,000 万米ドルと評価されています。この成長は主に、海洋石油とガスの拡大、港湾のデジタル化義務、および貴重な商業漁業と貨物船団を海賊行為や貨物盗難から保護する緊急の必要性によって推進されています。

中東およびアフリカ市場は、2025 年に 3 億 8,000 万米ドルと評価されています。この成長は、活況を呈する海洋エネルギー探査、港湾インフラへの大規模投資、リアルタイム追跡、政府による厳格な海上監視と安全保障の義務によって推進されています。

競争環境

主要な業界プレーヤー

市場シェアを拡大するために主要企業がハードウェア供給からコネクテッド・フリート・インテリジェンス・プラットフォームに移行

企業が基本的な船舶追跡と接続を超えて完全なデジタルフリートエコシステムに移行するにつれて、海洋テレマティクス業界の競争は激化しています。最も有力な企業は、保税衛星接続、クラウドベースのフリート監視、AI サポートの船舶パフォーマンス、デジタル ツイン、排出量レポート、サイバーセキュリティ、予知保全に投資しています。最近の動向は、この変化を明確に示しています。 Inmarsat Maritime/Viasat の NexusWave は、保税されたフルマネージドの海事接続サービスにより、2026 年 3 月に海事部門イノベーション賞を受賞しました。一方、Wärtsilä は AI とデジタルツインよりスマートな船舶性能の最適化を実現します。

競争は統合やポートフォリオの統合によっても進んでおり、大規模な海事技術グループがより完全なソリューションを提供するためにデジタル専門家を買収または吸収しています。全体として、市場は、一度きりの機器販売ではなく、プラットフォームベースのサービス、サブスクリプション分析、OEM パートナーシップ、車両全体の改修プログラム、コンプライアンス主導のデジタル アップグレードを通じて成長しています。

レポートに記載されている主要な海洋テレマティクス企業のリスト

- Wärtsilä Corporation (Finland)

- Kongsberg Maritime AS (Norway)

- ABB Ltd (Switzerland)

- Danelec Electronics A/S (Denmark)

- Viasat, Inc. (U.S.)

- Iridium Communications Inc. (U.S.)

- Marlink SAS (France)

- Navarino S.A. (Greece)

- GTMaritime Limited (U.K.)

- Dualog AS (Norway)

- Pole Star Global (U.K.)

- NAPA Oy (Finland)

- ZeroNorth A/S (Denmark)

- Space Exploration Technologies Corp (U.S.)

- Intellian Technologies Inc. (South Korea)

主要な産業の発展

- 2026 年 3 月:請負業者の Inmarsat Maritime/Viasat は EXMAR から契約を受け取りました。この契約には、保税された GX Ka バンド、LEO、LTE、および L バンド接続を使用して、船舶から陸地までの運航、乗組員の福利厚生、サイバーセキュリティ、およびフリート管理の運用コストを改善する、EXMAR のガスキャリアフリート全体にわたる NexusWave の展開が含まれています。

- 2026 年 2 月:請負業者の Marlink と Eutelsat は CMA CGM Group から複数年契約を受け取りました。このプロジェクトでは、Marlink のハイブリッド ネットワークと XChange NextGen エッジ プラットフォームを通じて、300 隻以上の CMA CGM 船舶に Eutelsat OneWeb LEO 接続を導入します。

- 2026 年 2 月:請負業者のインマルサット マリタイム/ヴィアサットはベガ リーデレイから契約を受け取りました。この契約には、2026 年に納入予定の新型ディーゼル電気コースター船 10 隻向けの NexusWave 接続と Fleet Secure サイバーセキュリティ ツールが含まれています。

- 2026 年 1 月:請負業者の Inmarsat Maritime/Viasat は、Evergreen Marine から艦隊全体のアップグレードのコミットメントを受けました。この契約は、デジタル化、サイバーセキュリティ、予測分析、リアルタイム冷凍庫監視、およびフリート全体の IoT をサポートするために、NexusWave 結合接続でエバーグリーンのフリートを標準化します。

- 2025 年 8 月:請負業者の Ascenz Marorka/GTT Group は Hudong-Zhonghua Shipbuilding から契約を受け取りました。この契約には、スロッシングのリスクを軽減し、LNG 貨物の安全性を向上させるために、24 隻の LNG 船に Sloshield リアルタイム監視および予測分析システムを設置することが含まれています。

レポートの範囲

世界の海洋テレマティクス市場レポートには、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと世界的な市場動向の詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021-2024 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.71% |

| ユニット | 10億米ドル |

セグメンテーション | 提供によって

用途別

容器の種類別

エンドユーザー別

テクノロジー別

導入モデル別

データソース別

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 57 億 5,000 万米ドルで、2034 年までに 162 億 1,000 万米ドルに達すると予測されています。

2025 年の欧州の市場価値は 13 億 8,000 万米ドルでした。

市場は、予測期間中に 12.71% の CAGR を示すと予想されます。

政府および防衛サブセグメントは、予測期間中に最も高い CAGR を維持すると予想されます。

脱炭素化、コンプライアンスレポート、接続されたフリートの効率化により、船舶データがビジネス要件になりつつあります。

脱炭素化、コンプライアンスレポート、接続されたフリートの効率化により、船舶データがビジネス要件になりつつあります。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。