薄い金属および箔の市場規模、シェアおよび業界分析、材料タイプ別(アルミニウム箔、銅箔、ステンレス鋼箔、ニッケル箔など)、用途別(包装、エレクトロニクスおよびエネルギー貯蔵、自動車および輸送、建築およびインフラストラクチャなど)、および地域予測、2025年から2032年

主要市場インサイト

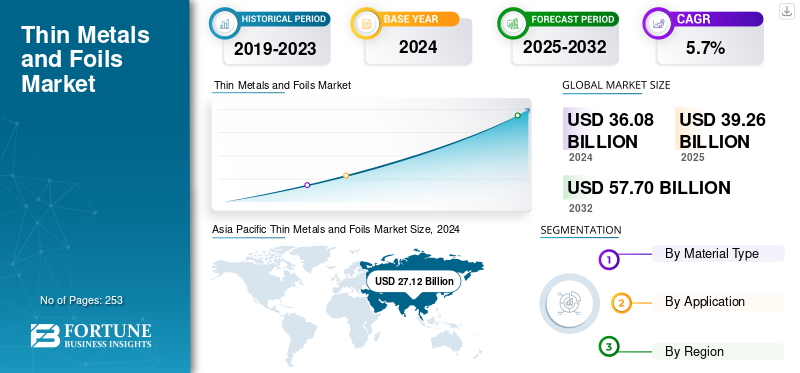

世界の薄金属および箔の市場規模は、2024年に360億8000万米ドルと評価されています。市場は2025年の392億6000万米ドルから2032年までに577億米ドルに成長すると予測されており、予測期間中に5.7%のCAGRを示します。アジア太平洋地域は、2024 年に 75.16% の市場シェアを獲得し、世界市場を独占しました。

薄い金属および箔は、箔、薄いストリップ、または薄いシートとして供給される平坦に圧延された金属製品を構成します。通常、非常に薄い厚さに製造され、多くの場合、数十ミクロンからサブミリメートルレベルの範囲にあり、コイルまたはロール、スリットストリップまたはカットシートで納品されます。これらの材料は、バリア性能、電気伝導性および熱伝導性、耐食性、成形性、軽量特性などの特性が重要な機能層または成形部品として使用されます。市場範囲には、次のようなさまざまな材料で作られた薄いフォイルおよびストリップ製品が含まれます。アルミニウム、銅、ステンレス鋼、ニッケルなどを対象とし、最終用途の中でも特にパッケージング、エレクトロニクスとエネルギー貯蔵、自動車と輸送、建築とインフラなどの分野にわたるそれらの消費を監視します。パッケージングは、マルチマテリアルのラミネート内の層として統合されたときに、湿気、酸素、光、香りに対する堅牢なバリアとして機能するため、特にアルミ箔にとっては引き続き基本的な推進力です。加工食品、インスタント食品、医薬品包装、高級パーソナルケア製品の拡大により、これらの業界は賞味期限の延長と製品保護を優先しているため、ホイルに対する安定した需要が維持されています。

この市場は、Novelis、UACJ Foil Corporation、Constellium SE、LOTTE Aluminium Co., Ltd.など、最前線の主要企業を含む複数の大手企業で構成されています。幅広いポートフォリオ、革新的な製品の発売、強力な地理的プレゼンスの拡大が、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

薄膜金属・箔市場の主なポイント

- 2025年の市場規模:360億8,000万米ドル

- 2026年の市場規模:392億6,000万米ドル

- 2034年の予測市場規模:577億米ドル

- CAGR:2025年~2032年で5.70%

- 2024年にはアジア太平洋地域が75.16%のシェアで市場を支配しました。

- アルミホイルは2024年に市場を支配しました。 2024年。

- 包装は市場を席巻すると予想され、電子機器とエネルギー貯蔵は2025年に32.0%のシェアを占めると予測されています。

北米

2025年には30億5000万米ドルに達すると予測されています。 2025年には、バッテリーサプライチェーンの現地化によって牽引される。

アジア太平洋

バッテリーと電子機器製造の好調により、2024年には271億2000万米ドルと評価される。

ヨーロッパ

自動車とバッテリーエコシステムの成長に支えられ、2025年には51億5000万米ドルに達すると予想される。

米国

米国市場は、2025年までに21億7000万米ドルに達すると予測されている。

日本

日本市場は2025年までに19億5000万米ドルに達すると予測されています。

続きを読む

薄肉金属および箔の市場動向

バッテリーグレードのホイルの急速な成長と性能仕様の厳格化が顕著な市場傾向

薄い金属および箔の需要は、エレクトロニクスおよびエネルギー貯蔵用途によって徐々に促進されており、電気自動車 (EV) および定置式蓄電ソリューションの拡大に伴い、銅箔 (アノード集電体として機能) およびアルミニウム箔 (カソード集電体として機能) の消費量が増加しています。この発展は、より高仕様で欠陥に敏感なフォイルへの市場構成の変化を促しており、それによって、厚さの均一性、表面処理、清浄度、機械的安定性などの属性の重要性が強調されており、これらの機能は、汎用パッケージングフォイルとは対照的にプレミアム価格設定を支えています。

その結果、生産者は、より薄いゲージの生産を促進し、大規模でより均一な品質を確保するための生産能力の拡大と技術の強化に焦点を当てています。同時に、顧客は認定、トレーサビリティ、信頼性の高い配送をますます重視するようになっています。時間の経過とともに、この傾向はコモディティ化されたフォイルセグメントと高性能フォイルセグメントの間のギャップを強調し、厳しい仕様を一貫して満たすことができるサプライヤーがより大きな価値を得ることが予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

電化とエネルギー貯蔵の拡大が成長の鍵となる

薄い金属や箔の需要を促進する主な構造的要因は、リチウムイオン電池がさまざまな分野で拡大し続けていることです。電気自動車、定置型エネルギー貯蔵、家庭用電化製品、電動工具。バッテリーセルのアーキテクチャは銅箔とアルミニウム箔に不可逆的に依存しており、ギガワット時のセル容量が増加するたびに箔の消費量が増加します。この相関関係は、市場と電気自動車の普及率およびグリッドストレージの展開と密接に関係しています。

需要の根本的な増加を超えて、電化により箔製品の品質と仕様の要件が強化されています。バッテリーおよびエレクトロニクスのフォイルは、厳しい厚さの公差、表面の清浄度基準、およびピンホールの防止を含む欠陥管理に準拠する必要があるほか、高速コーティングおよび巻き取りプロセスに適した一貫した機械的特性も満たさなければなりません。

さらに、製品需要の地理的分布は重要です。バッテリーのサプライチェーンはアジア太平洋地域で最も急速に拡大しており、ローカリゼーションと供給セキュリティの取り組みによって北米とヨーロッパでも成長が加速しています。このような開発により、銅およびアルミ箔の生産能力への地域投資、セルメーカーとの認定サイクルの順守、および長期供給契約の確立が促進されます。これらの要因は通常、需要の可視性を高め、より広範な金属バリューチェーン内での薄箔の戦略的重要性を高めます。これらの要因は、薄い金属および箔市場の成長を促進すると予想されます。

市場の制約

金属投入コストの変動とバリューチェーン全体のマージン圧力が市場の成長を妨げる可能性がある

薄い金属や箔は本質的に、アルミニウム、銅、ニッケルなどの一次金属の価格変動や、地域のプレミアムやエネルギーコストの影響を受けやすいものです。原材料が納入された箔の価格設定の重要な要素を構成していることを考慮すると、地域プレミアムに加えて、LME またはベンチマーク価格の突然の変化は、特に契約に遅延パススルー条項が含まれている場合、調達活動と顧客の価格設定の間に一時的な不一致を引き起こす可能性があります。この不一致により、圧延機や転炉のマージンが減少し、最終顧客の在庫管理に対する警戒が高まる可能性があります。

このエネルギーは、高品質の箔の製造における制約とプロセス集約的な性質をさらに悪化させます。圧延、焼きなまし、表面処理、厳格な品質管理などのプロセスでは、大量のエネルギー消費が必要であり、エネルギーコストの上昇や供給の中断時には、操業コストが急速に上昇する可能性があるため、高度な設備が必要です。電池やエレクトロニクスに使用される箔などの高仕様箔の場合、欠陥によるスクラップ率により高いコストが発生する可能性があるため、収益性を維持するには安定した操業と綿密なプロセス管理が必要です。

市場機会

ローカライゼーション、プレミアム化、仕様主導の価値成長は有利な市場機会です

特に北米とヨーロッパ全体で、エレクトロニクスとエネルギー貯蔵のサプライチェーンの現地化が進行中であることに、大きなチャンスが存在します。相手先商標製品製造業者 (OEM) としてバッテリー生産者は地域調達を優先し、資格基準を満たす箔生産者と加工業者は長期契約を確保し、より緊密な顧客関係を育み、潜在的に価格決定力を高めることができます。ローカリゼーションは、多くの場合、信頼性、トレーサビリティ、技術サポートを提供するサプライヤーに有利です。

機会のもう 1 つの側面はプレミアム化であり、これにはより価値の高いフォイルへの移行が含まれます。バッテリー、エレクトロニクス、シールド、および特殊な産業用途における用途では、極薄ゲージ、改善された表面品質、より高い純度、より厳しい公差、および高度なコーティングまたは処理がますます求められています。精密圧延、表面処理、欠陥検査、清浄度などのプロセス能力に投資しているサプライヤーは、全体の量を独占しなくても、より高い価値のシェアを獲得できます。

さらに、フォイルが単純な商品ではなく工学的に設計されたシステムのコンポーネントとなる機能統合にも機会が存在します。例としては、箔ベースの熱管理ラミネート、EMI シールド構造、ダウンゲージまたはハイブリッド構造によってバリア性能を強化する次世代パッケージング設計などが挙げられます。これらの分野では、イノベーションとアプリケーションエンジニアリングによって製品を差別化し、価格ベースの競争を緩和し、同じ薄い金属と箔のエコシステム内で関連する高性能市場への参入を可能にします。

市場の課題

ベースメタルのボラティリティ、エネルギーコスト、過剰供給サイクルによるマージン圧力が市場の成長を妨げる

市場は構造的に、アルミニウム、銅、ニッケルの価格変動、地域プレミアムやエネルギーコストの影響を受けやすいままです。このボラティリティにより、引き渡し価格とコンバージョン スプレッドが頻繁に変動します。ベンチマーク金属の急速な変動は、パススルーメカニズムにおける生産者とコンバーターのタイミングの不一致につながる可能性があります。同様に、買い手は購入を延期したり在庫を処分したりしようとする可能性があり、それによって出荷量が安定しているにもかかわらず実現利益が圧縮される可能性があります。

一方、特に銅箔の積極的な生産能力拡大は、短期的な需要の伸びを上回る場合があり、需要が揃うまで価格競争や稼働率の低下につながる可能性があります。この循環性は、認定手続きに時間がかかるハイスペック分野でさらに強まります。その結果、新しいラインはすぐに最適な収率で稼働することができず、その結果、需要低迷期には単価が上昇し、マージン圧力が高まります。これらの要因は総合的に市場の成長を妨げます。

セグメンテーション分析

材料の種類別

最終用途産業からの需要の増加により、アルミ箔が市場を独占

材料の種類に基づいて、市場はアルミニウム箔、銅箔、ステンレス鋼箔、ニッケル箔など。

アルミニウム箔セグメントは、2024年の薄い金属および箔市場で最大のシェアを占めました。アルミニウム箔の需要は、バリア性能、軽量化、コスト競争力が大量消費を支える包装および断熱材に面したラミネートによって牽引されています。この成長は、ダウンゲージ化と高バリアのフレキシブルフォーマットによってさらに強化され、一方、バッテリーの正極集電箔は、より急速に成長する高スペックのサブカテゴリーを構成しています。

銅箔セグメントでは、成長の主な原動力はエレクトロニクスとエネルギー貯蔵、特に銅箔が集電の基本層として機能するリチウムイオン電池です。ゲージの薄化や欠陥管理の改善など、仕様はますます厳しくなっています。 PCB およびフレキシブル回路の需要は引き続き着実に貢献しています。一方で、技術の進歩と資格要件により、汎用フォイルと比較して高い価格レベルが維持されています。

ステンレス鋼ホイルは主に、薄いゲージでの耐食性と耐久性が必要な用途に使用されます。このような用途には、人工シーリング、工業用コンポーネント、シールド、建物や産業における特殊な用途が含まれます。このセグメントは、大量パッケージングよりもむしろ産業サイクルと工学的アプリケーションの影響を主に受けています。需要が高まっているのは、精密圧延と一貫した冶金品質を提供できるサプライヤーが好まれるためです。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エレクトロニクスおよびエネルギーストレージセグメントが普及拡大により優位に立つ

アプリケーションに基づいて、市場はパッケージング、エレクトロニクスおよびエネルギー貯蔵、自動車および輸送、建築およびインフラストラクチャなどに分類されます。

パッケージング部門が市場を支配すると予想されています。包装は、主に食品および医薬品衛生に対する需要、賞味期限の延長、バリア層として箔を利用する柔軟なフォーマットの継続的な採用の影響を受け、ボリュームの基本的な要素として機能し続けています。成長軌道はより安定していますが、グレードダウン、持続可能性を重視した構造の再設計、ブランド所有者が定めるパフォーマンス要件によって形成される価格変動の影響をますます受けやすくなっています。さらに、このセグメントは指定された調査期間を通じて 3.2% の CAGR で成長すると予測されています。

エレクトロニクスとエネルギー貯蔵は、電気自動車 (EV) と定置型貯蔵システムの規模拡大とエレクトロニクスコンテンツの増加によって推進され、最も急速に拡大している分野を構成しています。これは、銅およびアルミニウムの集電箔の需要を直接的に高めます。この成長は、より薄いゲージ、表面処理、欠陥の減少などのより厳格な仕様によってさらに加速され、これらがプレミアム価格を支え、容量投資を必要とします。さらに、エレクトロニクスおよびエネルギー貯蔵部門は、2025 年までに 32.0% の市場シェアを占めると予想されます。

薄い金属および箔市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Thin Metals and Foils Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の国や地域の動向は多様です。アジア太平洋地域は2023年に261億1,000万米ドルで圧倒的なシェアを維持し、2024年にも271億2,000万米ドルで主要なシェアを獲得した。アジア太平洋地域は、バッテリー製造とエレクトロニクス生産が集中しているため、世界の成長の中心としての役割を果たし続けています。これにより、急速な技術進歩とともに、銅箔とアルミ箔の消費が大幅に増加しています。大規模な生産能力の拡張と激しい競争により、価格圧力がかかる時期が生じる可能性がありますが、この地域は最も堅調な販売量の勢いを維持しています。

中国の薄金属および箔市場

2025 年の中国市場は 229 億米ドルに達すると推定されています。中国はバッテリーおよびエレクトロニクス製造の世界的ハブとしての役割を果たしており、積極的な生産能力拡大を通じて銅箔とバッテリーグレードのアルミニウム箔を主要成長分野として位置づけています。激しい競争により、大量の認定基準を満たすためのゲージ削減、表面処理、欠陥検査が急速に進歩しています。生産能力の拡大が需要を上回る場合があるため、価格と利益率は周期的に変動する可能性があります。ただし、中期的な販売量の見通しは依然として堅調です。垂直統合とカソード、アノード、セルのメーカーとの戦略的近接性はサプライヤーの選択に影響を与えることが多く、長期的な市場シェアの獲得をサポートします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

日本の薄物金属および箔市場

2025 年には、日本市場は 19 億 5,000 万米ドルに達すると推定されています。日本は、ハイスペックエレクトロニクスと先端材料に重点を置いているのが特徴の成熟した市場を代表しています。これにより、プレミアムフォイルがサポートされ、厳格なプロセス制御が強化されます。量の増加は着実に進んでいますが、設計されたアプリケーションと厳格な品質基準により、価値の密度は依然として高いままです。

インドの薄金属および箔市場

2025 年には、日本市場は 20 億 1,000 万米ドルに達すると推定されています。インドの現在の需要は主に包装および建設部門に向けられており、消費者支出の増加と加工能力の拡大によって強化されています。同時に、エレクトロニクスおよびバッテリー分野の需要は、当初の小規模なベースから加速しています。輸入代替や新たな製造奨励金などの戦略により、箔素材やコンバーター対応材料の現地調達が徐々に強化されることが予想されます。

北米

北米の市場は、2025 年に 30 億 5,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。北米では、成長はバッテリーのサプライチェーンの現地化とより高仕様のフォイルの認定によってますます影響を受けており、それによってパッケージングと絶縁材に対する一貫した需要とともにプレミアム市場セグメントを支えています。関税と政策の動きは、地域プレミアムとともに、米国、カナダ、メキシコにわたるニアショアリングと供給の多様化をさらに促進します。

米国の薄金属および箔市場

米国がこの地域で最も多くを占めており、2025年には21億7,000万米ドルに達すると推定されている。米国で最も大きな影響を及ぼしているのは、電池とエレクトロニクス製造の現地化と、銅と電池グレードの認定主導の成長軌道を維持する大規模なパッケージング転換基盤である。アルミホイル。

ヨーロッパ

予測期間中、ヨーロッパは3.7%の成長率を記録し、2025年までに評価額が51億5,000万米ドルに達すると予測されています。国レベルでは、ドイツはヨーロッパ内で最大かつ最も影響力のある市場として際立っています。ドイツは自動車および工業用産業の需要に顕著な傾向を示しており、それによりステンレス鋼およびより高仕様のフォイルおよび包装用途がサポートされています。バッテリーエコシステムの拡大により、認定された銅箔およびアルミニウム箔の需要が高まります。ただし、増加の速度は、ギガファクトリーの利用レベルと既存の供給契約によって異なります。

英国の薄金属および箔市場

2025 年には、英国市場は 6 億 3,000 万米ドルに達すると推定されています。英国市場はパッケージングと特殊加工にますます注目しており、大規模なバッテリーフォイル需要への直接的な影響はドイツに比べて比較的低いです。輸入価格、物流、コンバーター主導の購入サイクルなどの要因が、特に特殊箔セグメントにおける短期的な変動に寄与しています。パッケージングにおける持続可能性主導の再設計の取り組みは、必須のバリア性能基準を維持する最適化された構造への移行につながる可能性があります。

フランスの薄金属および箔市場

2025 年、フランス市場は 9 億 4,000 万米ドルに達すると推定されています。フランスは、規制されたフォーマットを含む包括的な包装産業を展示し、エネルギー移行セクターとのつながりも拡大しています。この提携により、銅箔とアルミ箔の需要が徐々に増加します。顧客はコンプライアンス、トレーサビリティ、持続可能性レポートをますます優先するようになり、その結果、エコロジカル・フットプリントと調達慣行に関する透明性のある文書を提供できるサプライヤーを好むようになりました。

南米、中東、アフリカ

南米では、需要は主に消費者向け包装および建設関連用途によって牽引されています。この地域における先進的なエレクトロニクスへの露出は、北米や欧州連合に比べて比較的限られています。通貨の変動性と特殊箔の輸入への依存は、価格の安定性とコンバーターとエンドユーザーへの供給の安定性に影響を与える重要な要素です。ブラジルは地域最大の市場であり、実質的なパッケージング変換ベースと、断熱材やバリア仕上げ材の建築活動に関連した大きな需要が特徴です。

中東およびアフリカ地域の成長は主に、断熱材や反射バリアなどの建物およびインフラストラクチャーの発展と、ホイルラミネートの使用をサポートする包装食品の需要の増加によって推進されています。貿易の流れ、物流コスト、現地の加工能力の発展は、提供される価格設定と地域自給率の加速に影響を与えます。中東およびアフリカでは、GCC は建設およびインフラストラクチャー活動に大きな傾向を示しており、HVAC システムに関連する断熱材、反射バリア、フォイルラミネートの大幅な利用が特徴です。

競争環境

主要な業界プレーヤー

戦略的パートナーシップと主要企業の能力拡大が主導的地位をサポート

極薄圧延および蒸着プロセスにおける技術の進歩は、品質保証対策の強化と地域化が進む供給ネットワークと相まって、薄金属および箔の世界市場における競争上の優位性を形成しています。業界の状況は依然として適度に細分化されており、特にアルミニウム箔と箔素材を専門とする大規模で多様な平圧延金属会社と、特に銅箔と精密箔を専門とする箔メーカーが混在していることが特徴です。

Novelis Inc.、UACJ Foil Corporation、Constellium SE、LOTTE Aluminium Co., Ltd.、SK Nexilis は、市場を支配する企業の一部です。さまざまな地域で企業は、主要な需要中心地近くの生産能力を拡大し、検査および表面処理施設をアップグレードし、長期供給契約を確保するためにバッテリーとパッケージングのバリューチェーンに沿って戦略的パートナーシップを形成することにより、競争力を強化しています。これらの取り組みは、貿易の混乱や物流上の課題に対する回復力を強化することを目的としています。

プロファイルされた主要な薄金属および箔企業のリスト

- 株式会社ノベリス(私たち。)

- 株式会社UACJ製箔(日本)

- コンステリウム SE(フランス)

- ロッテアルミニウム株式会社(韓国)

- SKネクシリス(韓国)

- LOTTE ENERGY MATERIALS Corporation (韓国)

- 三井金属鉱業(日本)

- JXアドバンスメタルズ(日本)

- 広東嘉源科技(中国)

- 新日鉄ケミカル&マテリアル(日本)

主要な産業の発展

- 2025年12月: Constellium は、Singen 工場に新しい仕上げラインを開設します。このマイルストーンは、欧州で電池用途向けの高品質アルミニウム箔素材を生産するためのロッテ・インフラセルとの提携による3,500万米ドルの投資の完了を記念するものである。新しいラインは、EVバッテリー市場やその他の高性能セグメントで使用される箔の供給能力を強化し、高度なエッジトリミングおよびパッキング機能を備えているほか、敷地内の太陽光発電などの持続可能性の強化も特徴としています。

- 2025年4月: Novelis は、年間 100,000 トンの低炭素アルミニウムの生産能力を備えた新しい蔚山アルミニウム リサイクル センターを韓国に開設し、これによりリサイクル アルミニウム原料を強化しました。この施設は主に飲料、自動車、特殊製品をターゲットとしていますが、リサイクルアルミニウムの利用可能性の向上により、ノベリスはリサイクル含有量の高い薄箔やシート製品を世界中に供給することができます。

- 2023年9月: ロッテ・エナジー・マテリアルズ社は、北米における電気自動車メーカーからのバッテリー部品に対する需要の高まりに応えるため、米国に銅箔工場を建設する計画を発表した。韓国の電池材料メーカーはデラウェア州政府に米国子会社の設立を申請しており、申請審査は数週間以内に処理される予定だ。承認後、ロッテは銅箔工場の建設に着手し、ケンタッキー州、ミシガン州、テネシー州、ジョージア州に建設を予定している。この動きは、ロッテの事業を拡大し、米国で高まる電気自動車の需要に応えることを目的としている。

レポートの範囲

[オウQhHZrMwk]

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2019~2032年 |

|

基準年 |

2024年 |

|

推定年 |

2025年 |

|

予測期間 |

2025~2032年 |

|

歴史的時代 |

2019-2023 |

|

成長率 |

2025 ~ 2032 年の CAGR は 5.7% |

|

ユニット |

価値 (10 億米ドル) 量 (キロトン) |

|

セグメンテーション |

材料の種類、用途、地域別 |

|

材料の種類別 |

・ アルミホイル · 銅箔 · ステンレス鋼箔 · ニッケル箔 · その他 |

|

用途別 |

· 梱包 · エレクトロニクスおよびエネルギー貯蔵 · 自動車および輸送 · 建物とインフラストラクチャー · その他 |

|

地域別 |

· 北米 (材料の種類、用途、国別) o 米国 (申請による) o カナダ (申請による) o メキシコ (申請による) · ヨーロッパ (材料の種類、用途、国別) o ドイツ (申請による) o イギリス (申請による) o フランス (申請による) o ロシア (申請による) o ヨーロッパのその他の地域 (アプリケーション別) · アジア太平洋 (材料の種類、用途、国別) o 中国 (申請による) o インド (申請による) o 日本 (申請による) o 韓国 (申請による) o 東南アジア (アプリケーション別) o アジア太平洋地域のその他の地域 (アプリケーション別) · 南アメリカ (材料の種類、用途、国別) o ブラジル (申請による) o アルゼンチン (申請による) o 南アメリカのその他の地域 (申請による) · 中東およびアフリカ (材料の種類、用途、国別) o GCC (アプリケーション別) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 (申請による) |

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 360 億 8000 万米ドルで、2032 年までに 577 億米ドルに達すると予測されています。

2024 年の市場価値は 271 億 2,000 万米ドルでした。

市場は、2025 年から 2032 年の予測期間中に 5.7% の CAGR を示すと予想されます。

アルミ箔セグメントは材料タイプ別に市場をリードしました。

パッケージング用途からの需要の増加が市場を牽引しています。

Novelis Inc.、UACJ Foil Corporation、Constellium SE、LOTTE Aluminium Co., Ltd.、SK Nexilis は、市場の著名なプレーヤーの一部です。

2024 年にはアジア太平洋地域が市場を独占しました。

よりバリア性の高い包装と衛生面を考慮したフォイル構造の消費により、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 253

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート