血管内ロボットシステムの市場規模、シェアおよび業界分析、製品タイプ別(電気機械操作システム、磁気ナビゲーションシステムなど)、コンポーネント別(イメージング統合システム、ロボットカテーテル/ガイドシース、インターベンションコンソールなど)、アプリケーション別(塞栓術およびインターベンション腫瘍学、経皮的冠動脈インターベンション(PCI)、末梢血管インターベンション) (PVI)、およびその他)、エンドユーザー別 (病院、専門クリニック、その他)、および地域予測、2026 ~ 2034 年

血管内ロボットシステムの市場規模と将来展望

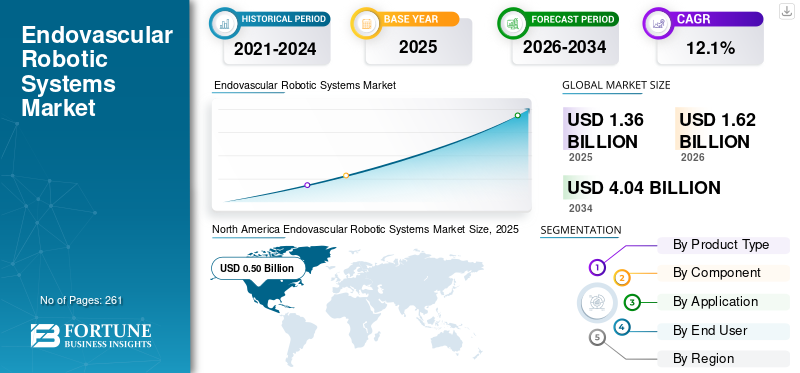

2025年の世界の血管内ロボットシステム市場規模は13億6,000万米ドルと評価され、2026年の16億2,000万米ドルから2034年には40億4,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は12.1%となる見込みです。2025年時点で、北米は36.76%の市場シェアを占め、血管内ロボットシステム市場を牽引した。

血管内ロボット システムは、安定性と精度を高め、患者集団の放射線被ばくを軽減するために低侵襲血管処置に使用される、コンピューター支援の遠隔操作技術です。心血管疾患の有病率の増加、外科手術の量の増加、および医療の統合ハイブリッド手術室その結果、市場におけるこれらのシステムの採用率が上昇しています。高齢化人口の増加により疾患の有病率はさらに増加しており、その結果、患者の低侵襲外科手術が増加し、それによって市場における血管内ロボットシステムの導入率が高まっています。

- たとえば、疾病管理予防センター (CDC) が発表した 2024 年の統計によると、米国では 20 歳以上の成人の約 20 人に 1 人が冠動脈疾患を患っています。

さらに、Siemens Healthineers AG や Microbot Medical Inc. などの著名な企業によるこれらのシステムの技術進歩が、市場におけるこれらのデバイスの需要にさらに貢献しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

血管内ロボットシステムの市場動向

これらの製品の技術進歩が市場の発展を促進

顕著な傾向は、第 1 世代のロボット支援から、スムーズな展開、設置面積の縮小、患者の転帰の改善を目的として開発された次世代システムへの移行です。さらに、メーカーは、ロボット工学とイメージング、ナビゲーション、および潜在的に専用システムとの統合を含む、エコシステム戦略的取り組みに焦点を当てています。

さらに、イメージング デバイス企業とロボット システム専門の企業とのパートナーシップが強化されているため、これらの製品の適用範囲がさらに拡大しており、市場でのこれらの製品の採用率が高まっています。

- 2025年9月、Siemens Healthineers AGはStrykerと協力して、脳卒中や動脈瘤の治療を含む包括的な選択的および緊急の神経血管処置を実行できる独自のロボットシステムを開発しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

市場の成長を促進する侵襲的外科手術の件数の増加

心血管障害などの慢性疾患の有病率の増加により、患者集団の間で低侵襲外科手術の件数が増加しており、その結果、市場における血管内ロボットシステムの需要が高まっています。

- たとえば、米国心臓病学会財団 (ACCF) が発表した 2023 年のデータによると、米国では約 2 億 4,000 万人が虚血性心疾患に罹患していると報告されています。

これにより、複雑な介入の拡張に医療施設が重点を置くようになるとともに、より高いスループットと再現性をサポートするロボット システムの導入率がさらに高まります。したがって、上記の要因は、新しいデバイスを発売するための研究開発活動の導入に対する著名なプレーヤーの注目の高まりとともに、これらのシステムの採用率を高め、それによって世界の血管内ロボットシステム市場規模を支えると予想されます。

市場の制約

市場の成長を妨げる高度なデバイスに伴う高コスト

患者集団の間で低侵襲外科手術のためのロボット システムの採用が増えています。しかし、先進的なロボット システムに関連するコストが高いため、特にブラジルやメキシコなどの発展途上国では、これらの製品の採用率が妨げられています。

さらに、病院は、より多くの処置量を通じてこれらの投資を正当化する可能性があります。ただし、多くの中層センターはロボット システムのコストが高いため、課題に直面しています。スタッフのトレーニング、設置/統合、年間サービス範囲、手順に関連する消耗品に関連するコストを含む追加コストにより、経済的負担がさらに増大し、それによって世界的な市場の成長が制限されます。

- たとえば、2020 年 4 月の米国連邦政府による Corindus/CorPath GRX システムのフルサービス メンテナンスの発注書には、予想される 5 年間の期間で 247,500 米ドルの上限額が記載されており、継続的なサービスの危険にさらされている規模が浮き彫りになっています。

市場機会

市場機会を創出する新興国における医療ネットワークの拡大の拡大

インドやメキシコなどの新興国では医療ネットワークの拡大が進んでいます。その後、手術件数の増加、病院インフラの拡張、病院およびカテーテル検査室の数の増加により、臨床現場での血管内ロボットシステムの導入が促進されています。

さらに、患者の滞在期間の短縮、回転時間の短縮などの利点により、低侵襲外科手術への関心が高まっており、医療施設での次世代ロボット システムの導入に向けた医療現場の注目が高まっています。

- Medical Buyer が発表した 2021 年のデータによると、インドには約 1,600 のカテーテル検査施設があります。

市場の課題

市場の成長を阻害する発展途上国における医療アクセスの制限

患者の間で低侵襲手術に対する需要が高まっています。しかし、特に新興国では、技術的に進んだ製品の不足、限られた医療費に加え、不十分な償還枠組みにより、患者集団の医療施設へのアクセスが制限されています。

さらに、限られた数の臨床施設と限られた専門家などが顕著な要因の一部であり、その結果、特にメキシコ、ブラジルなどの新興国において、患者集団における低侵襲外科手術の遅れが生じている。

- たとえば、世界銀行グループ(WBG)が発表した2023年のデータによると、世界中で約45億人が必須の医療サービスに完全にアクセスできていません。

セグメンテーション分析

製品タイプ別

外科手術件数の増加により電気機械操作システムが主流となった

製品タイプに基づいて、市場は電気機械操作システム、磁気ナビゲーション システムなどに分類されます。

[C0JYザグ1w5]

電気機械操作システム部門は、2025 年に最大の収益シェアを獲得しました。この成長の原因は、患者の慢性疾患の蔓延により、世界的に低侵襲外科手術の件数が増加していることです。これは、革新的な製品の発売に対する著名企業の注目の高まりとともに、世界の血管内ロボットシステム市場の成長にさらに貢献すると予想されています。

- たとえば、Science Direct が発表した 2024 年のデータによると、世界中で年間 100 万件を超える心臓外科手術が行われていると推定されています。

磁気ナビゲーション システム部門は、予測期間中に 12.2% の CAGR で成長すると予想されます。

コンポーネント別

インターベンショナルコンソールの利点の増大がセグメントの優位性をもたらした

コンポーネントに基づいて、市場は画像統合システム、ロボットカテーテル/ガイドシース、介入コンソールなどに分類されます。

介入コンソールセグメントは、2025年に世界市場で38.3%のシェアを占めました。この成長は、処置の正確さの向上、カテーテル操作の安定性の向上、放射線被ばくの低減、臨床転帰の改善などの介入コンソールの利点の増大によるものであり、結果としてこれらの介入コンソールに対する需要が増大し、それによってこれらの製品の市場普及率を支えています。

- たとえば、2022 年 4 月にシーメンス ヘルスニアーズ AG は、ガイド カテーテル/ガイドワイヤ/ラピッド エクスチェンジ カテーテルの動きを遠隔制御するために使用される放射線遮蔽された介入ワークステーション/コンソールについて、CorPath ロボット システムを使用した場合に医師の放射線量が約 95.2% 削減されたという結果を発表しました。

ロボットカテーテル/ガイドシースセグメントは、予測期間中に 13.0% の CAGR で成長すると予想されます。

用途別

慢性疾患の有病率の増加により、経皮的冠動脈インターベンション(PCI)分野の優位性が高まった

アプリケーションに基づいて、市場は塞栓術と塞栓術に分類されます。介入腫瘍学、経皮的冠動脈インターベンション(PCI)、末梢血管インターベンション(PVI)など。

経皮的冠動脈インターベンション(PCI)セグメントは、2025 年の世界市場シェア 45.6% を独占しました。この成長は、とりわけ心血管疾患などの慢性疾患の有病率の増加によるもので、その結果、世界中でこれらの処置の数が増加し、それによって市場でのこれらのデバイスの採用率が支えられています。

- たとえば、米国心臓協会(AHA)が発表した 2021 年のデータによると、米国では毎年 60 万件を超える経皮的冠動脈インターベンション(PCI)手術が行われています。

塞栓術およびインターベンショナル腫瘍学セグメントは、予測期間全体で 17.7% の成長率で成長する予定です。

エンドユーザー別

外科手術件数の増加が病院部門の優位性をもたらした

エンドユーザーに基づいて、市場は病院、専門クリニック、その他に分類されます。

2025 年には病院セグメントが市場を支配します。慢性疾患の有病率の増加、外科手術の件数の増加、病院数の増加などが、このセグメントの成長を支える顕著な要因の一部です。さらに、この部門は2026年には77.3%のシェアを獲得する予定です。

- たとえば、連邦統計局が発表した 2025 年のデータによると、ドイツには約 1,874 の病院があります。

さらに、専門クリニックのセグメントは、予測期間中に 13.1% の CAGR で成長すると予測されています。

血管内ロボットシステム市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Endovascular Robotic Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2024 年に 4 億 1,000 万米ドルで圧倒的なシェアを維持し、2025 年にも 5 億米ドルで市場シェアをリードしました。慢性疾患の有病率の上昇、低侵襲手術の件数の多さ、高度な病院インフラ、有利な償還政策、末梢血管インターベンションなどの処置件数の増加などが、市場におけるこのセグメントの成長に貢献する重要な要因の一部です。

- たとえば、サイエンス ダイレクトが発表した 2018 年の統計によると、米国には約 2,000 の心臓カテーテル検査施設があります。

米国の血管内ロボットシステム市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、米国市場は2026年に5億3,000万米ドルに達し、世界売上高の約32.4%を占めると予想されています。

ヨーロッパ

ヨーロッパは、予測期間中に10.9%の成長率を記録し、全地域の中で2番目に高い成長率を記録し、2026年までに評価額が4億7,000万米ドルに達すると予測されています。これらの製品における低侵襲処置と先進医療技術の増加が市場の成長を支えると考えられます。

英国の血管内ロボットシステム市場

2026 年の英国市場は 4 億 7,000 万米ドルと推定されており、世界収益の約 4.0% に相当します。

ドイツの血管内ロボットシステム市場

ドイツの市場は、2026 年に約 1 億米ドルに達すると予測されており、これは世界売上高の約 5.9% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 4 億 1,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。冠状動脈疾患の蔓延、外科手術件数の急速な増加、病院インフラの拡大、医療アクセスの増加が市場の発展を支えると予想されます。この地域では、インドと中国はともに2026年にそれぞれ00.5億米ドルと1.3億米ドルに達すると推定されています。

日本の血管内ロボットシステム市場

2026 年の日本市場は 0.9 億米ドルに達すると推定されており、世界収益の約 5.4% を占めます。日本では歴史的に、慢性疾患の罹患率が比較的増加しており、外科手術件数も増加していると報告されています。

中国血管内ロボットシステム市場

中国市場は世界最大の市場の一つになると予測されており、2026年の売上高は約1億3,000万米ドルと推定されており、これは世界売上高の約8.3%を占める。

インドの血管内ロボットシステム市場

2026 年のインド市場規模は約 0 億 5,000 万米ドルと推定され、世界収益の約 3.3% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中に市場が緩やかに成長すると予想されます。ラテンアメリカ市場は、2026 年に評価額 0.9 億米ドルに達すると予想されています。この成長は、これらの地域での外科手術件数の増加によるものです。中東とアフリカでは、GCC は 2026 年に 0.3 億米ドルの価値に達すると予想されています。

南アフリカの血管内ロボットシステム市場

南アフリカ市場は、2026 年に約 0.3 億米ドルに達すると予測されており、これは世界収益の約 0.7% に相当します。

競争環境

主要な業界プレーヤー

堅牢かつ多様な製品ポートフォリオが業界プレーヤーの優位性に貢献

強固で多様な製品ポートフォリオは、世界中で無機的成長戦略に重点を置いているとともに、市場におけるこれらの企業の優位性に寄与する重要な要素の 1 つです。 Siemens Healthineers AG と Microbot Medical Inc. は、2025 年の市場における主要企業となる。さらに、主要企業がカンファレンスへの参加や戦略的パートナーシップにますます注力していることで、その存在感が強化され、世界の血管内ロボットシステム市場シェアがさらに高まることが予想される。

- たとえば、革新的な LIBERTY 血管内ロボット システムの開発および販売会社である Microbot Medical Inc. は、2026 年 2 月にサバンナで開催されたインターベンション腫瘍学会 (SIO) 年次総会に出席しました。

Robocath, Inc. などを含む他の主要企業も、主に臨床研究結果の発表に重点を置いているため、市場で成長しており、合併と買収により市場での存在感が強化されると予想されます。

紹介されている主要な血管内ロボットシステム企業のリスト

- シーメンス ヘルスニアーズ AG(ドイツ)

- Microbot Medical, Inc.(米国)

- ステレオタクシー社(米国)

- センタンテ(リトアニア)

- ナノフレックス・ロボティクスAG(スイス)

- Remedy Robotics, Inc.(米国)

- Robocath, Inc.(フランス)

- XCath(米国)

主要な産業の発展

- 2025年11月: XCath は、複雑な脳動脈瘤を持つ 3 人の患者を治療するための血管内ロボット システムの人類初の使用に成功したと発表しました。これにより、同社はブランドの存在感を高めることができました。

- 2025 年 4 月:Microbot Medical Inc. は、LIBERTY 血管内ロボット システムのロボット ナビゲーションの 100% の成功を達成した、極めて重要な臨床試験の結果を共有します。

- 2025 年 1 月:Microbot Medical Inc. は、LIBERTY 血管内ロボット システムの商品化に関する FDA の申請を受け取りました。これにより、同社はブランドの存在感を高めることができました。

- 2023 年 12 月:Shanghai MicroPort MedBot (Group) Co., Ltd. とフランス企業 Robocath, Inc. は協力し、CathBot (Shanghai) Robotics Co., Ltd. として知られる合弁会社を設立しました。手術ロボットは国家医薬品局 (NMPA) から正式に市場承認を取得しています。

- 2023年10月:心血管疾患の治療のための革新的なロボットソリューションを設計、開発、商品化する企業であるRobocath, Inc.は、ロボットによる頸動脈ステント留置術に焦点を当てた「CARE」臨床試験の結果を発表しました。この研究は、同社とフランスのレンヌ大学病院によって2021年7月に開始された。

- 2022 年 5 月:血管疾患治療のための革新的なロボット プラットフォームを設計、開発、商品化する企業である Robocath, Inc. は、国際 EuroPCR 会議で R-Evolution 臨床研究の結果を発表しました。

- 2022 年 5 月:Cathbot (Shanghai) Robot Co., Ltd.は、R-ONE血管インターベンション手術ロボットの登録臨床試験中のすべての手術が完了し、中国で大規模臨床試験を完了した最初の血管インターベンションロボットシステムとなったと発表した。

レポートの範囲

このレポートは、世界の血管内ロボットシステム市場の詳細な分析を提供し、主要企業や製品タイプ、コンポーネント、アプリケーション、エンドユーザーなどの市場セグメンテーションなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 12.1% の CAGR |

| ユニット | 価値(10億米ドル) |

| セグメンテーション | 製品タイプ、コンポーネント、アプリケーション、エンドユーザー、地域別 |

| 製品タイプ別 |

|

| コンポーネント別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 13 億 6,000 万米ドルで、2034 年までに 40 億 4,000 万米ドルに達すると予測されています。

2025 年の北米地域の市場価値は 5 億米ドルでした。

市場は 12.1% の CAGR で成長しており、予測期間にわたって着実な成長を示すでしょう。

製品タイプ別では、電気機械操作システム部門がこの市場の主要部門です。

新しい血管内ロボットシステムの導入は、市場の成長を促進する主要な要因の1つです。

Siemens Healthineers AG と Microbot Medical, Inc. は、世界市場の主要プレーヤーです。

2025 年には北米が市場シェアを独占しました。

とりわけ、慢性疾患の有病率の増加、外科手術の数の増加は、世界中でこれらの製品の採用を促進すると予想される顕著な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。