衛星サービス市場規模、シェアおよび業界分析、軌道別(地球低軌道(LEO))、地球中軌道(MEO)、静止軌道(GEO))、サービス別(ロボットサービス、燃料補給、組立)、種類別、最終用途別、および地域予測、2026~2034年

衛星サービス市場の概要

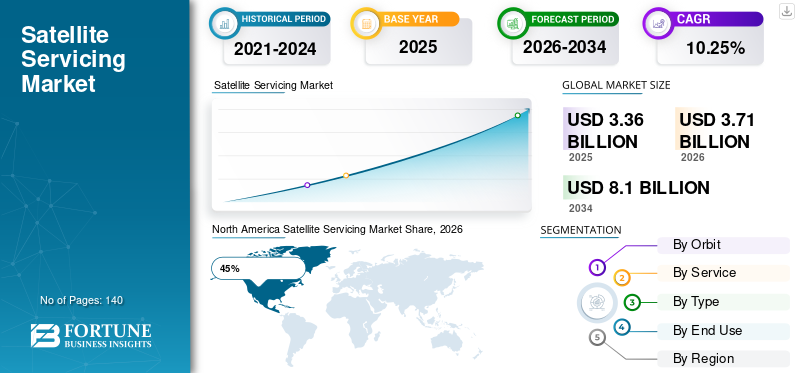

世界の衛星サービス市場規模は、2025年に33億6,000万米ドルと評価されています。市場は2026年の37億1,000万米ドルから2034年までに81億米ドルに成長すると予測されており、予測期間中に10.25%のCAGRを示します。

衛星サービス市場は、衛星の寿命延長、軌道維持、デブリ軽減、宇宙インフラサポートのニーズの高まりにより、世界の宇宙産業全体で戦略的重要性を増しています。商業衛星運用者、防衛機関、政府の宇宙機関は、交換コストを削減し、資産の利用率を最大化するために、軌道上でのサービス機能への投資を増やしています。現在、衛星の整備ミッションには、検査、修理、燃料補給、移転、ロボットによるメンテナンス、組み立て作業が含まれています。衛星群の配備の拡大、地球観測ネットワークの拡大、軌道上の混雑の増加により、需要が加速しています。衛星サービス市場レポートは、自律ランデブー技術、ロボットアーム、人工知能ナビゲーションシステム、および長期的な業界の拡大をサポートするモジュール式衛星アーキテクチャの強力な採用を強調しています。

米国は依然として衛星サービス市場への最大の貢献国であり、広範な政府資金、防衛宇宙プログラム、商業イノベーションを通じて約 41% の市場シェアを占めています。主要な組織は、静止衛星の運用寿命を延ばすことができる保守車両の配備を続けています。この国は、ロボット整備技術、軌道物流システム、衛星延命ミッションにおいてリーダーシップを維持しています。 8,000 機以上の稼働中の衛星が米国を拠点とする通信事業者や組織と連携しており、検査およびメンテナンスのソリューションに対する大きな需要を生み出しています。軍事的要件の増大、宇宙の持続可能性への取り組みへの投資の増加、民間宇宙企業の拡大により、軌道上の資産全体での長期的な運用効率がサポートされながら、米国の衛星サービス産業の分析が強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

重要なポイント

市場規模と成長

- 2025 年の世界市場規模: 33 億 6,000 万ドル

- 2034 年の世界市場規模: 81 億ドル

- CAGR (2026 ~ 2034 年): 10.25%

市場シェア – 地域別

- 北米: 45%

- ヨーロッパ: 24%

- アジア太平洋: 22%

- その他の国: 9%

国レベルのシェア

- ドイツ: ヨーロッパ市場の 29%

- 英国: ヨーロッパ市場の 18%

- 日本: アジア太平洋市場の 31%

- 中国: アジア太平洋市場の22%

衛星サービス市場の最新動向

衛星サービス市場の動向は、実験ミッションから商業展開および定期的なサービス契約への大きな移行を示しています。衛星運用者は衛星交換に代わる費用対効果の高い代替手段をますます求めており、その結果、燃料補給やミッション延長サービスの採用が増加しています。自律型ドッキング システムが中心となりつつあり、これにより、宇宙船の整備が複雑な軌道環境で運用されている衛星と安全に対話できるようになります。ナビゲーション、故障検出、ミッション計画のための人工知能の統合により、サービスの精度が向上しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

もう 1 つの重要な傾向には、将来のサービス互換性を考慮して特別に設計されたモジュール式衛星の開発が含まれます。メーカーは、修理と燃料補給の作業を簡素化する標準化されたドッキング インターフェイスを導入しています。宇宙機関もデブリ軽減の取り組みを優先しており、積極的なデブリ除去や耐用年数が終了した衛星の管理への投資を奨励しています。地球低軌道メガコンステレーションの成長により、艦隊のメンテナンスサービス、軌道再配置のサポート、検査ミッションの需要が生じています。

衛星サービス市場のダイナミクス

ドライバ

衛星の延命と軌道の持続可能性ソリューションに対する需要の高まり

衛星サービス市場の主な成長原動力は、交換費用を削減しながら運用可能な衛星の寿命を延長するという要求の高まりです。衛星運用者は、新しい宇宙船の製造、打ち上げ、試運転に関連する多大なコストに直面しています。サービス ソリューションを使用すると、オペレーターは給油、メンテナンス、移転、パフォーマンスの最適化を通じて既存の資産の価値を最大化できます。軌道環境における混雑の増大により、持続可能性を重視した運用の必要性が高まっています。現在、10,000 基以上の衛星がさまざまな軌道ゾーンで運用されており、インフラ整備に対する強い需要が生まれています。政府機関は、デブリの蓄積を減らすことを目的とした軌道持続可能性プログラムをますます支援しています。衛星サービス産業レポートは、ミッション延長車両、ロボット保守システム、自律型検査宇宙船が現代の宇宙資産管理戦略の重要な要素になりつつあることを示しています。

拘束

高度な技術的複雑性とミッションリスク

高い成長の可能性にもかかわらず、衛星サービス市場は技術の複雑さに関連する大きな障壁に直面しています。整備ミッションには、正確なナビゲーション、自律ランデブー機能、ロボット操作システム、および信頼性の高い推進技術が必要です。いかなる運用ミスも、価値の高い衛星に損傷を与え、さらなる軌道上の破片を生み出す可能性があります。広範なテスト要件とミッション検証手順のため、開発コストは依然として多額です。サービス業務には複雑なリスクプロファイルが含まれるため、保険の考慮事項も導入に影響します。軌道上の整備活動を取り巻く規制の不確実性により、さらなる課題が生じています。異なる通信事業者や国家が所有する衛星にサービスを提供する場合は、国際的な調整が必要です。これらの要因により、プロジェクトの承認が遅れ、展開のスケジュールが長くなる可能性があります。衛星サービス市場分析では、技術認証要件とミッション保証基準が引き続き、広範な商業採用に影響を与える重要な制限となっていることが示されています。

機会

商用衛星群と宇宙インフラの拡大

商用衛星群の展開の拡大により、衛星サービス市場の成長に大きな機会が生まれます。ブロードバンド接続、地球観測、ナビゲーション、防衛用途のために、何千もの衛星が打ち上げられています。通信事業者は、ネットワークのパフォーマンスを維持するために、コスト効率の高いフリート管理機能をますます必要としています。衛星サービスプロバイダーは、大規模な衛星群全体で検査サービス、位置変更サポート、燃料補給作業、異常解決を提供できます。将来の宇宙ステーション、軌道上の製造施設、月面インフラストラクチャープロジェクトでも、定期的な保守サポートが必要になる可能性があります。軌道物流ネットワークの発展は、サービスプロバイダーに新たな収益機会をもたらします。宇宙商業化への投資の増加により、打ち上げ会社、宇宙船メーカー、サービス専門家の間の協力が促進されています。これらの発展は、政府部門と商業部門の両方にわたって、持続的な衛星サービス市場機会のための強力な基盤を生み出します。

チャレンジ

規制の細分化とサービス基準の欠如

衛星サービス市場が直面している大きな課題の 1 つは、世界的に標準化されたサービス プロトコルがないことです。衛星の設計は、ドッキングの互換性、給油インターフェイス、ロボット アクセス ポイントに関して大きく異なります。この多様性により、整備ミッション計画が複雑になり、運用コストが増加します。軌道上の活動を管理する国際規制は進化し続けており、サービスプロバイダーにとっては不確実性が生じています。ライセンス要件は管轄区域によって異なり、国境を越えた商業運営に影響を与えます。データセキュリティの懸念は、防衛衛星や政府衛星にとって特に重要です。通信事業者は、サービスのやり取りを許可する前に、厳格なサイバーセキュリティ対策を要求することがよくあります。さらに、衛星の損傷やミッション失敗に関連する責任に関する考慮事項は、多くの規制枠組みにおいて未解決のままです。衛星サービス市場予測は、スケーラブルな商業的成長をサポートするために、サービス インターフェイスと運用手順に関する業界全体の標準がますます必要になることを示唆しています。

衛星サービス市場のセグメンテーション

オービットで

地球低軌道は、通信および地球観測衛星群の急速な展開により、衛星サービス市場内で約 48% の市場シェアを保持しています。 LEO 環境内では何千もの衛星が運用されており、検査、メンテナンス、移転、デブリ管理サービスに対する多大な需要が生じています。サービスプロバイダーは、大容量のコンステレーション運用をサポートできる自律システムを開発しています。 LEO のサービス ミッションは、多くの場合、フリートの最適化、異常検出、耐用年数終了の管理に焦点を当てています。商用ブロードバンド事業者は、ネットワークの信頼性を向上させるためにコスト効率の高いサービス オプションをますます求めています。

Medium Earth Orbit は約 21% の市場シェアを占め、ナビゲーション、測位、および特殊な通信システムにサービスを提供しています。 MEO サービス活動は、グローバル ナビゲーション サービスをサポートする重要なインフラストラクチャの維持に重点を置いています。この軌道内で運用される衛星は、多くの場合、運用寿命が延長された高価値の戦略的資産となります。整備要件には、軌道調整、状態監視、検査、ミッション延長サポートが含まれます。政府機関とナビゲーション サービス プロバイダーは、このセグメントの主要顧客です。輸送、物流、防衛用途でナビゲーション システムへの依存度が高まっているため、信頼性の高いサービス ソリューションへの需要が高まっています。

静止軌道は約 31% の市場シェアを占めており、依然として衛星サービスミッションにおいて最も成熟したセグメントです。 GEO 衛星には通常、多額の投資と長い運用期間が必要なため、寿命延長サービスの価値は非常に高くなります。燃料補給ミッション、ロボット検査、移転支援、ペイロードのアップグレードは、この軌道環境内での一般的な整備活動です。いくつかの成功したミッション拡張車両は、すでに GEO 運用における商業的実行可能性を実証しています。電気通信プロバイダー、政府機関、放送機関は、GEO 資産の最適化への投資を続けています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービス別

ロボット サービスは、サービスベースのセグメンテーション内で約 38% の市場シェアを占めています。高度なロボット アーム、自律ドッキング システム、マシン ビジョン テクノロジーにより、検査、修理、コンポーネント交換作業が可能になります。防衛機関や民間事業者は、運用リスクを軽減し、任務の精度を向上させるために、ロボット システムへの依存度を高めています。ロボット サービス プラットフォームは、衛星診断、ハードウェアのアップグレード、異常解決をサポートします。人工知能の継続的な進歩により、ロボットの自律性と運用の柔軟性が向上しています。このセグメント内の衛星サービス市場の成長は、ロボットミッションアーキテクチャと軌道保守技術への投資の増加によって支えられています。

給油サービスは市場シェアの 34% 近くを占めており、商業的に最も魅力的な衛星サービス アプリケーションの 1 つです。衛星運用者は、代替宇宙船を打ち上げるのではなく、搭載推進剤を補充することでミッション期間を延長しようとしています。給油活動は、通信衛星、防衛プラットフォーム、地球観測システムをサポートします。標準化された給油インターフェースは、業界発展の重要な分野になりつつあります。政府支援のプログラムにより、軌道上での燃料輸送技術の進歩が続けられています。衛星サービス市場の見通しは、衛星事業者が資産の長寿命化と運用コストの最適化を優先しているため、将来の強い需要を示しています。

組立サービスは約 28% の市場シェアを保持しており、衛星サービス産業レポートの戦略的セグメントとして浮上しています。大規模な通信プラットフォーム、軌道上の製造施設、探査システムなどの将来の宇宙インフラ プロジェクトでは、宇宙内での組み立て能力が必要になる可能性があります。ロボット組立ソリューションにより、従来の打ち上げ構成では大きすぎる構造物の展開が可能になります。宇宙機関と商業組織は、軌道建設活動をサポートするモジュール式アーキテクチャのコンセプトに多額の投資を行っています。将来の宇宙システムはますます複雑になるため、組み立てに重点を置いたサービス プラットフォームの需要が拡大すると予想されます。

タイプ別

タイプベースのアプリケーション分類では、通信衛星が約 46% の市場シェアを占めており、次に地球観測衛星が 27%、航法衛星が 17%、科学ミッションが 10% となっています。通信プラットフォームは使用率が高いため、頻繁な運用サポートが必要です。地球観測事業者は、データの継続性を保護するためのサービス ソリューションをますます求めています。ナビゲーション システムは信頼性を重視したメンテナンス サービスを必要としますが、科学ミッションでは寿命延長と修理機能の恩恵を受けます。衛星サービス市場調査レポートでは、その大規模な設置ベースと戦略的な商業的価値により、通信衛星が主要なアプリケーション カテゴリであると特定されています。

最終用途別

民間事業者が約 56% の市場シェアを占め、政府機関が 27%、防衛機関が 17% を占めています。商業需要は、衛星フリートの拡大、運用効率の要件、持続可能性の目標によって促進されます。政府機関は、テクノロジーのデモンストレーションと戦略的サービスの取り組みに資金を提供し続けています。防衛組織は、検査およびメンテナンス機能によってサポートされる回復力のある宇宙アーキテクチャへの投資を増やしています。衛星サービス市場シェアは、長期的な資産の最適化と運用の柔軟性を求める商用通信プロバイダーの影響を依然として大きく受けています。

衛星サービス市場の地域別展望

North America Satellite Servicing Market Share, 2026 (%)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は衛星サービス市場内で約 45% の市場シェアを占めており、依然として業界の主要なイノベーションハブです。この地域は、政府の広範な資金提供、先進的な航空宇宙インフラ、強力な商業参加の恩恵を受けています。米国は、ミッション延長車両、ロボット整備プラットフォーム、自律ドッキング技術、軌道物流システムの開発を主導しています。防衛機関は、メンテナンスと検査機能を必要とする回復力のある宇宙アーキテクチャへの投資を続けています。民間事業者は、長期的な運用戦略をサポートするために、サービス互換性のある衛星プラットフォームを導入することが増えています。カナダはまた、ロボット工学の専門知識と先進的な宇宙工学プログラムを通じて多大な貢献をしています。北米のいくつかの企業は、燃料補給、移転、デブリ管理作業が可能な次世代整備宇宙船を開発中です。

ヨーロッパ

ヨーロッパは約 24% の市場シェアを占めており、持続可能性を重視した取り組みと高度なエンジニアリング能力を通じて、衛星サービス市場内での役割を拡大し続けています。欧州の組織は、軌道上のデブリ除去、衛星の延命技術、自律保守の研究を積極的に支援しています。この地域の宇宙機関は、長期的な軌道の持続可能性とインフラストラクチャーの回復力を向上させることを目的としたプログラムに資金を提供しています。大手航空宇宙メーカーは、サービス分野の新興企業と協力して、ロボットによるメンテナンス システムや燃料補給ソリューションを開発しています。欧州の衛星運用者は、保守介入を通じて宇宙船の運用寿命を延ばすことの価値をますます認識しています。政府の資金提供メカニズムは、技術実証ミッションと商業エコシステム開発をサポートしています。この地域はまた、軌道上での運用における環境責任にも重点を置き、デブリの発生を減らす保守ソリューションの採用を奨励しています。

ドイツの衛星サービス市場

ドイツは欧州の衛星サービス市場の約 29% を占めています。この国は、高度な航空宇宙製造能力、強力なエンジニアリング専門知識、および欧州の宇宙イニシアチブへの積極的な参加から恩恵を受けています。ドイツの組織は、ロボット整備研究、自律航法システム、軌道持続可能性プロジェクトに取り組んでいます。政府支援プログラムは、衛星メンテナンス技術とデブリ軽減ソリューションの開発を奨励しています。国内の航空宇宙企業は、整備互換性のある宇宙船の設計とミッションサポートインフラストラクチャへの投資を続けています。衛星サービス市場に関する洞察は、ドイツが技術的リーダーシップと先進宇宙システムへの長期投資を通じて、欧州のイノベーションに引き続き重要な貢献者であることを示しています。

英国の衛星サービス市場

英国は欧州の衛星サービス市場の約 18% を占めており、商業イノベーションと政府支援の宇宙プログラムを通じて存在感を拡大し続けています。英国企業は、燃料補給、検査、デブリ除去ミッションに重点を置いた軌道整備技術の開発を積極的に進めている。宇宙の持続可能性への取り組みへの国家投資は、自律サービスシステムと軌道物流ネットワークの研究を奨励しています。この国の衛星部門の成長により、メンテナンスと寿命延長機能に対する需要が生まれています。民間企業と公的機関の連携により、テクノロジーの商業化が支援されます。英国内の衛星サービス市場の機会は、国際サービスプロジェクトや持続可能な宇宙運用への参加の増加によって強化されています。

アジア太平洋地域

アジア太平洋地域は衛星サービス市場内で約 22% の市場シェアを占めており、衛星の配備と国家宇宙投資の増加により急速に拡大しています。この地域の国々は、通信、ナビゲーション、地球観測、防衛用途をサポートする先進的な衛星群を開発しています。これらの軌道上の資産の増加により、運用の継続性と資産の保護に重点を置いたサービス機能の需要が生じています。地方政府は自律宇宙船技術、ロボットシステム、軌道持続可能性プログラムへの資金を増やし続けている。商業宇宙企業も、航空宇宙メーカーや研究機関との提携を通じてサービス分野に参入しています。この地域は、打ち上げ能力の拡大と世界的な宇宙インフラプロジェクトへの参加の増加から恩恵を受けています。

日本の衛星サービス市場

日本はアジア太平洋地域の衛星サービス市場の約 31% を占めています。この国は、ロボット工学、自律宇宙船システム、軌道上のデブリ軽減技術への投資を通じて強力な地位を確立しています。日本の組織は、延命、検査、サービスのミッション開発に積極的に参加しています。営利企業は、自律ランデブーおよびドッキング技術の能力を拡大しています。持続可能な軌道運用に対する政府の支援が市場の成長を強化し続けています。衛星サービス市場調査レポートでは、精密ロボット工学と高度なサービス アーキテクチャ開発における地域リーダーとしての日本を強調しています。

中国の衛星サービス市場

中国はアジア太平洋地域の衛星サービス市場の約 22% を占めており、衛星インフラストラクチャ、軌道物流、自律型宇宙船の機能に多額の投資を続けています。通信ネットワーク、地球観測システム、およびナビゲーション星座の拡大により、メンテナンス ソリューションの需要が高まっています。国家宇宙計画では、長期的な運用の持続可能性と戦略的な宇宙回復力が優先されます。中国の組織はロボット整備技術と高度な操縦プラットフォームを開発している。打ち上げ活動の増加により、検査およびデブリ軽減サービスの需要がさらに強化されています。継続的な政府支援と軌道上資産展開の拡大により、衛星サービス市場の成長見通しは引き続き堅調です。

世界のその他の地域

その他の地域は、衛星サービス市場内で約 9% の市場シェアを占めています。中東、ラテンアメリカ、アフリカの新興宇宙国家は、衛星インフラへの投資を徐々に拡大している。通信衛星や地球観測衛星の普及により、将来的には保守・点検・延命サービスの需要が高まります。政府は、軌道上の資産を保護し、運用効率を最大化することの重要性をますます認識しています。いくつかの国は、持続可能性と長期的なインフラ管理を重視した国家宇宙戦略を策定しています。国際的なパートナーシップは、技術移転と能力開発において重要な役割を果たします。これらの地域の民間事業者は、衛星導入量の増加に伴い、サービス ソリューションを評価し始めています。衛星サービス市場の見通しでは、サービス技術がより利用しやすくコスト効率が高くなるにつれ、導入率が高まることが示唆されています。地域衛星プログラムの拡大は、世界的なサービスプロバイダーにとって新たな機会を生み出すと予想されます。

トップ衛星サービス会社のリスト

- ノースロップ・グラマン

- マクサー・テクノロジーズ

- アストロスケール

- 株式会社オービットファブ

- タレス アレニア スペース

- エアバス

- ロッキード・マーチン社。

- クリアスペース

- Altius スペースマシン

- ヒトデスペース

市場シェアが最も高い上位 2 社

- ノースロップ・グラマン – 市場シェア 21%

- アストロスケール – 市場シェア 16%

投資分析と機会

政府、防衛機関、ベンチャーキャピタル企業、航空宇宙企業が持続可能な宇宙運用を優先する中、衛星サービス市場全体の投資活動は増加し続けています。資金は、ロボット整備宇宙船、自律ランデブー システム、宇宙燃料補給技術、軌道上物流プラットフォームに向けられます。投資家は、衛星交換に代わる費用対効果の高い代替品に対する需要が高まっていることを認識しています。運用衛星の数が増加すると、メンテナンスや寿命延長サービスの長期的な機会が生まれます。

商業提携は主要な投資トレンドになりつつあり、企業はサービス技術と打ち上げ能力および衛星製造の専門知識を組み合わせることができます。防衛組織は、軌道上の回復力の向上を目的とした戦略的整備イニシアチブを引き続き支援しています。個人投資家は、デブリ除去、ロボットメンテナンス、宇宙輸送サービスに焦点を当てた新興企業に資金を提供するケースが増えている。

新製品開発

衛星サービス市場における新製品開発は、自律型サービス車両、ロボット保守システム、軌道燃料貯蔵所、および高度な検査宇宙船に焦点を当てています。企業は、単一のミッション中に複数のサービス機能を実行できる次世代プラットフォームを設計しています。人工知能の統合により、ナビゲーションの精度、ドッキングのパフォーマンス、異常検出機能が向上しています。

いくつかのメーカーが、交換可能なペイロードを備えたモジュール式整備宇宙船を開発しています。これらのシステムにより、オペレーターは共通のプラットフォーム アーキテクチャを使用して検査、修理、移設、燃料補給作業を実行できます。新しいロボット アーム技術により、複雑なメンテナンス作業の機敏性が向上します。マシンビジョンシステムの進歩により、自律動作の信頼性がさらに向上しました。

最近の 5 つの動向 (2023 ~ 2025 年)

- ノースロップ・グラマンは、静止衛星サービスのためのミッション・ロボット・ビークルおよびミッション・エクステンション技術の進歩を続けています。

- アストロスケール米国は、2025年中の政府宇宙資産の将来の整備活動を支援する軌道上燃料補給イニシアチブへの参加を発表した。

- 英国の宇宙計画は、2024 年の軌道上燃料補給技術の進歩に向けて、Astroscale、ClearSpace、Orbit Fab が関与する整備関連契約を締結しました。

- DARPAは、高度なロボットによる修理およびアップグレード作業を対象とした、静止衛星のロボットによるサービス提供ミッションの展開に向けた進展を確認した。

- 複数の業界参加者が、将来の衛星群メンテナンスミッションに向けて、自律ドッキング、軌道ロジスティクス、サービスサポートシステムへの投資を拡大しました。

衛星サービス市場のレポートカバレッジ

衛星サービス市場レポートは、サービス技術、軌道カテゴリー、アプリケーション、地域パフォーマンス、競争環境、投資活動にわたる業界の発展の包括的な評価を提供します。対象範囲には、ロボット整備、燃料補給、組立作業、検査サービス、デブリ軽減技術、軌道上物流ソリューションの分析が含まれます。このレポートでは、導入パターンに影響を与える需要要因を評価しながら、商業、政府、防衛部門にわたる市場参加を調査しています。

カスタマイズのご要望 広範な市場洞察を得るため。

詳細なセグメンテーションにより、低地球軌道、中地球軌道、静止軌道のサービス要件が評価されます。アプリケーション分析には、サービス カテゴリ、衛星の種類、最終用途の業界が含まれます。地域評価では、北米、ヨーロッパ、アジア太平洋、その他の世界の市場パフォーマンスを調査し、技術力と投資の優先順位を強調します。競争ベンチマークでは、主要な業界参加者、製品開発戦略、および運用上の位置付けを評価します。このレポートでは、自律ドッキング システム、人工知能の統合、ロボット メンテナンス プラットフォーム、軌道上燃料補給インフラストラクチャなどのイノベーション トレンドも概説しています。市場

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。