衛星地上局市場規模、シェアおよび業界分析、提供物別(ハードウェア、ソフトウェア、サービスとしての地上局 [GSaaS])、ハードウェアサブセグメント別(アンテナシステム、追跡装置、受信機および送信機、地上局端末など)、機能別(テレメトリ、追跡およびコマンド(TT&C)、データ受信および処理、通信およびバックホール、およびネットワーク管理および統合)、周波数別バンド (C バンド、Ku バンド、Ka バンド、S バンド/X バンド、その他)、軌道別 (LEO、MEO、および GEO)、アプリケーション別、プラットフォーム別、エンド ユーザー別、および地域予測、2026 ~ 2034 年

(有効期限 31st Jul 2026)

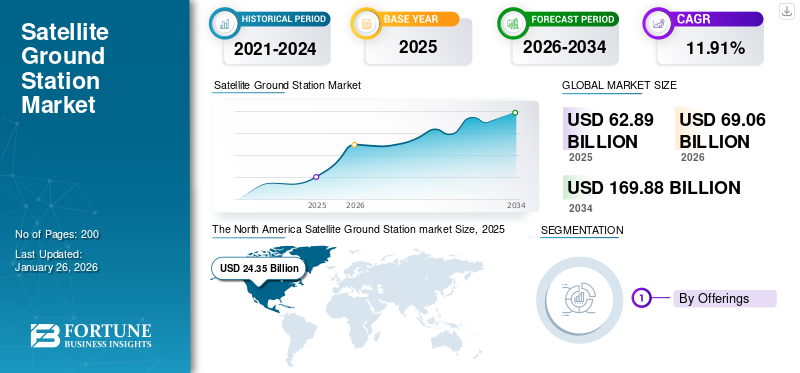

衛星地上局の市場規模と今後の見通し

世界の衛星地上局市場規模は、2025年に628億9,000万米ドルと評価されました。市場は2026年の690億6,000万米ドルから2034年までに1,698億8,000万米ドルに成長すると予測されており、予測期間中のCAGRは11.91%でした。北米は2025年に38.72%のシェアで世界市場を独占しました。

衛星地上局は、軌道上の衛星と地球上のユーザーまたはコントロール センター間の通信を可能にする重要な地上施設です。これらのステーションには、高度なアンテナ、受信機、送信機、および制御システムが装備されています。地上局は、次のようなさまざまな用途向けに設計されています。衛星通信、地球観測、航海、軍事作戦、宇宙研究など。 They are deployed in various settings such as dedicated space agency facilities, defense installations, mobile units, and commercial sites, and are essential for receiving, processing, and relaying large volumes of satellite data.

Kratos Defense Security Solutions、Kongsberg Satellite Services (KSAT)、General Dynamics Mission Systems、Gilat Satellite Networks、Airbus Defense and Space などの市場の主要企業は、高い信頼性と自動化を備えた高度でコスト効率の高い地上局ソリューションの開発に注力しています。これらの企業は、クラウドベースのアーキテクチャ、ソフトウェア定義ネットワーキング、AI 主導の信号管理を統合して、運用の柔軟性を高め、遅延を削減しています。さらに、接続サービスを強化するための高度な地上局の建設が増加しており、衛星地上局市場の需要を促進すると予想されます。たとえば、Amazon は 2025 年 10 月に、プロジェクト カイパー事業のためにアイルランドのコークに衛星地上局インフラストラクチャを構築する許可を取得しました。この新しい施設は、衛星ブロードバンドネットワークを拡大するアマゾンの取り組みを支援することになる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

衛星地上局市場の重要なポイント

- 2025年の市場規模:628億9,000万ドル

- 2026年の市場規模:690.6億ドル

- 2034 年の予測市場規模: 1,698 億 8,000 万ドル

- CAGR: 2026 ~ 2034 年で 11.91%

- 北米は 2025 年に 38.72% のシェアを獲得し、衛星地上局市場を独占しました。

- ハードウェアセグメントは、2025 年に最大の 51.51% の市場シェアを占めました。

- 地球低軌道 (LEO) セグメントは、2026 年に 52.18% のシェアを占めると予測されています。

北米

2025年には243億5,000万米ドルと評価され、2026年には267億米ドルに達すると予測されています。

ヨーロッパ

2025年には123億6,000万米ドルに達し、2026年には136億3,000万米ドルに成長すると予想されています。

アジア太平洋地域

2025 年には 163 億米ドルに達し、2026 年には 180 億 5000 万米ドルに達すると予測されています。

私たち。

市場は2026年に222億5,000万米ドルに達すると予測されています。

日本

市場は2026年に26億1,000万米ドルに達すると予測されています。

続きを読む

衛星地上局インフラの拡張に対する規制上のサポートと取り組み:

規制上のサポートとイニシアチブは、衛星地上局インフラストラクチャの世界的な拡大を加速する上で重要な役割を果たしています。政府と宇宙機関は、合理化されたライセンスの枠組みを作成し、官民パートナーシップを促進し、地上局の設置に対する民間部門の投資を奨励する政策を策定しています。

- たとえば、2025 年 7 月、米国連邦通信委員会 (FCC) は、特に Ground-Station-as-a-Service (GSaaS) モデルの強化を目的として、宇宙ステーションと地球ステーションのプロセスを合理化するための新たな命令を提案しました。

さらに、世界中の国がセキュリティとデータ主権を強化するための規則を導入しており、衛星事業者は現地の地上セグメントの機能への投資を求められています。これにより、現地で製造された地上局の機器やインフラストラクチャーに対する需要が増加すると予想されます。

- 例えば、2025年5月、インドは「メイク・イン・インディア」と宇宙安全保障推進の一環として、衛星通信事業者に対し、国内での打ち上げから5年以内に地上インフラ機器の少なくとも20%を現地で調達することを義務付けている。

このような開発により、協力と規制の取り組みを通じて衛星地上インフラが強化されています。

市場ダイナミクス

市場の推進力:

市場の成長を促進するために LEO 衛星の配備が増加

低地球軌道 (LEO) 衛星群の配備の増加は、市場にとって重要な推進力となっています。企業や政府が多数の小規模なサービスを開始するにつれて、衛星LEO では、これらの急速に移動する衛星を追跡、通信、管理できる衛星地上局の需要が劇的に増加します。これにより、増加する LEO 衛星をサポートするために、世界中に分散された地上局の必要性が高まりました。

- たとえば、グローバルスターは 2025 年 2 月に、次世代 LEO コンステレーションをサポートするために、25 か国の 35 のゲートウェイ サイトに約 90 の新しい地球局アンテナを設置する計画を発表しました。

このような発展は、LEO システムの急速な普及が衛星通信エコシステムの拡大を推進していることを浮き彫りにしています。

市場の制約:

市場拡大を制限する高額なインフラストラクチャとメンテナンスコスト

地上局のインフラストラクチャとメンテナンスのコストが高いことが、依然として市場拡大の大きな制約になっています。高度な RF システム、大型アンテナ アレイ、ミッション制御施設の構築と運用には、資本投資と継続的な運用支出が必要です。これらのコストは、冗長システム、安全なネットワーク接続、遠隔地または過酷な場所での環境強化の必要性によってさらに増加します。小規模な通信事業者は、世界的なプロバイダーの規模と技術の洗練さに匹敵することが財政的に難しいと感じる可能性があります。ただし、設備、エネルギー、技術的専門知識の基本的なコストは依然として高いものの、管理上の障壁を下げるのに役立つ取り組みもあります。

市場機会:

主要な市場機会を提示するための地上業務における AI と自動化の統合

採用の増加人工知能 (AI)そして自動化は、地上局の運用における効率と革新の大きな機会をもたらします。 AI アルゴリズムは、衛星のスケジュールを最適化し、テレメトリと追跡タスクを自動化し、メンテナンスの必要性を予測してダウンタイムを最小限に抑えることができます。また、自動化により、オペレーターは人間の介入やエラーを減らしながら複数の衛星ネットワークを同時に管理できるようになります。 AI を地上制御システムに統合すると、拡張性、信頼性、応答性が向上すると期待されています。

衛星地上局の市場動向

デジタル化、自動化、および遠隔操作の出現は重要な衛星地上局市場動向です

A key emerging trend in the satellite ground station market is the transition toward optical and hybrid communication systems.従来の RF ベースの地上局は、より高いデータ スループット、強化されたセキュリティ、および遅延の削減を提供するレーザー通信リンクによって補完されることが増えています。 Optical systems also enable more efficient communication with the growing number of high-bandwidth LEO satellites. However, they require advanced signal stabilization and atmospheric compensation technologies.

- たとえば、2025 年 3 月に、Cailabs は、乱流大気条件下でも LEO 衛星との安定したレーザー通信リンクを維持するように設計された Tilba-L10 光地上局を発表しました。

このような開発と革新は、RF 機能と光機能を組み合わせたハイブリッド アーキテクチャに向けた広範な業界の動きを反映しています。光技術が成熟するにつれて、これらのシステムは将来の地上局ネットワークの設計と性能基準を再定義すると期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の課題

市場の成長を妨げるスペクトル調整と規制の複雑さ

スペクトル調整と複雑な規制枠組みは、衛星地上局市場にとって引き続き大きな課題となっています。通信事業者は周波数ライセンスを確保し、複数の管轄区域にわたる規制に準拠する必要があり、多くの場合、長い承認スケジュールに直面しています。干渉の管理、国際標準への準拠の確保、LEO、MEO、および GEO システム間での周波数の調整はさらに複雑になります。これらの課題により、インフラストラクチャの導入が遅れ、管理コストが増加します。統一された周波数管理の欠如は、引き続き業界の成長を妨げています。

セグメンテーション分析

提供によって

グローバル衛星ネットワークの拡大とインフラストラクチャの最新化がハードウェア分野の成長を促進

市場は、提供内容に基づいて、ハードウェア、ソフトウェア、サービスとしての地上局 (GSaaS) に分類されます。ハードウェアセグメントはさらに次のように分類されます。 アンテナシステム、追跡装置、受信機および送信機、地上局端末など。

ハードウェア部門は、2025 年の衛星地上局市場で最大の 51.51% シェアを占めました。この部門の成長は、すべての地上局の中核となる物理層を形成するアンテナ、RF チェーン、トランシーバー、追跡システムの需要によるものです。さらに、ハードウェアのアップグレード、メンテナンス、校正のための長期サービス契約により、サプライヤーの安定した収益源が確保されます。先進的でコンパクトな電子的に操作可能なアンテナの継続的な開発が、このセグメントの成長をさらにサポートしています。

- たとえば、2025 年 10 月に、Galileo R&D は、次世代衛星地上リンク用に設計された新しい電子的に操作可能なアップリンク アンテナのテストに成功したと発表しました。

Ground Station as a Service (GSaaS) セグメントは、予測期間中に市場で最も急成長しているセグメントです。この成長は、資本集約型のインフラ所有からオンデマンドのクラウド接続地上ネットワーク アクセスへの業界の急速な移行によって推進されています。このサービスを通じて、クラウドベースのデータ処理と AI を活用したミッション管理が統合されます。 2025 年 1 月、Viasat は、アンテナ アクセスと地上運用をマネージド サービスとして提供する GSaaS モデルを中心に構成されたプログラムである、Near Space Network (NSN) 契約に基づいて地上セグメント サービスを提供する NASA に選ばれました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

機能別

データ受信および処理セグメントは、データ集約型アプリケーションの台頭により急速な成長を示す

機能の観点から、市場はテレメトリー、トラッキング & コマンド (TT&C)、

データの受信と処理、通信とバックホール、ネットワーク管理と統合。

2026 年に 39.6% のシェアを占める通信およびバックホール部門は、接続需要の拡大、データ集約型アプリケーション、衛星群の急増により、衛星地上局市場内で堅調な成長を遂げています。このセグメントの主な役割は、衛星技術と地上ネットワーク間の大容量データ中継を可能にし、ブロードバンド、モビリティ、および防衛通信をサポートすることです。

- たとえば、2025 年 8 月、グローバルスターは、第 3 世代 C-3 移動衛星システムをサポートするために、新しい 6 メートルの追跡アンテナ 2 つを追加することにより、シンガポールの地上局を拡張すると発表しました。 C-3 システムは、緊急 SOS メッセージング、資産追跡、産業向けのモノのインターネット接続、重要なバックアップ通信などのアプリケーションをサポートします。

このような開発は、通信とバックホールのための地上局の使用が増加していることを浮き彫りにしています。

データ受信および処理セグメントは、予測期間中に最も速い速度で成長すると予想されます。ブロードバンド通信、ハイパースペクトル イメージング、リアルタイム地球観測などのデータ集約型アプリケーションの台頭により、データの受信と処理の需要が高まっています。最新の地上局は、大量のデータを効率的に処理し、遅延を最小限に抑えて分析プラットフォームやストレージ プラットフォームに配信する必要があります。

周波数帯域別

高信頼性への需要の高まりがCバンドセグメントの成長を加速

周波数帯域に基づいて、衛星地上局市場はCバンド、Kuバンド、Kaバンド、S / Xバンドなどに分類されます。

C バンドセグメントは、2024 年も支配的な地位を占めました。このセグメントは、高い信頼性、広いカバレッジ、および高周波バンドと比較して雨による減衰の影響を受けにくいため、衛星通信および地上局ネットワークで長年にわたって使用されてきたため、2024 年に最大のシェアを占めました。 S バンド/X バンドセグメントは市場をリードし、2026 年には世界で 30.98% を占めると予想されます。

Ka バンドセグメントは、予測期間中に最も速い速度で成長すると予想されます。この成長は主に、より高いデータ容量とより高速な伝送速度を必要とする高スループット衛星 (HTS) の導入とブロードバンド コンステレーションの急増によって推進されています。さらに、Ka バンドは低遅延衛星通信の選択肢として人気が高まっており、この分野の成長を促進すると予想されています。

- たとえば、2025 年 9 月、ユーテルサットはフランスの新興企業 Skynopy と提携し、世界中の OneWeb 地上局からのアイドル状態の Ka バンド アンテナを使用してテストを行い、地球観測事業者にはるかに高速でほぼリアルタイムのデータ ダウンリンクを提供しました。

オービットで

メガコンステレーションの急増により地球低軌道 (LEO) セグメントの成長が加速

軌道に基づいて、市場は低地球軌道 (LEO)、中地球軌道 (MEO)、静止軌道 (GEO) に分類されます。

地球低軌道 (LEO) セグメントは、ブロードバンド インターネット、地球観測、IoT 接続用の衛星群の急速な拡大により、2026 年には 52.18% の市場シェアを占めると予想されます。この軌道は地球に近いため、遅延の短縮、データ伝送の高速化、信号減衰の低減が可能となり、新たな高スループットのリアルタイム アプリケーションに最適です。 SpaceX、OneWeb、Amazon の Kuiper プロジェクトなどの民間事業者による打ち上げの急増により、頻繁なハンドオーバーと世界的なカバーが可能な LEO 地上局の需要が大幅に拡大しました。

- たとえば、2025 年 8 月、タタ グループのネルコはユーテルサットと提携して、安全で低遅延のブロードバンド接続を提供することを目的として、インドで OneWeb の LEO (低地球軌道) 衛星サービスを展開しました。このような開発は、高速で信頼性の高いバックホールのための LEO 互換地上局の構築をサポートします。

2024 年には、静止軌道 (GEO) セグメントが市場で 2 番目に大きなシェアを獲得します。GEO衛星地球に対して一定の位置にあることから恩恵を受ける、テレビ放送、気象監視、および固定通信サービスにとって、依然として重要です。

用途別

高速衛星ブロードバンドの需要の高まりが通信分野の成長を加速

市場はアプリケーションに基づいて、通信、地球観測、ナビゲーションと測位、軍事と諜報、科学研究、宇宙探査などに分類されます。

2024 年、通信セグメントは最大のシェアを維持し、商業部門と政府部門の両方で高速衛星ブロードバンド、データ リレー、バックホール接続に対する需要が急増したため、市場で最も急成長しているセグメントでもあります。通信衛星をサポートする地上局は、世界的なカバレッジ、低遅延リンク、地上 5G およびクラウド ネットワークとの統合を可能にするために重要です。 Starlink、OneWeb、Viasat-3 などの LEO および GEO 通信コンステレーションの数の増加により、マルチバンドおよびクラウド接続の地上インフラストラクチャへの投資が大幅に増加しています。

- たとえば、2025 年 2 月、OneWeb は Kongsberg Satellite Services (KSAT) と提携して世界的な地上局ネットワークを拡張し、極地全体のリアルタイム ブロードバンド アクセスとネットワーク冗長性を強化しました。

プラットフォーム別

マルチミッション機能が固定セグメントの成長を促進

プラットフォームに基づいて、市場は固定、可搬、モバイルに分類されます。

2024 年には、衛星通信、地球観測、TT&C 運用のバックボーンとして機能する常設地上局の広範なグローバル ネットワークにより、固定セグメントが市場で最大のシェアを占めました。固定局には通常、大容量アンテナ、高度な RF システム、およびマルチバンド サポートが装備されており、GEO、MEO、LEO ミッションにわたる継続的な運用に最適です。

モバイルセグメントは、予測期間中に最も高い成長率を示すと予想されます。

このセグメントの成長は、柔軟で移動中の通信が不可欠な航空、海事、防衛用途におけるモバイル衛星接続の需要の高まりによって推進されています。データ転送、ナビゲーション、ミッションクリティカルな運用のための継続的な接続を確保するために、航空機、船舶、陸上車両に搭載されたモバイル地上局や端末がますます導入されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

民間衛星事業者の急速な拡大が商業分野の成長を推進

エンドユーザーに基づいて、市場は商業、政府、防衛に分類されます。

商用セグメントは2024年に衛星地上局市場で最大のシェアを獲得し、予測期間中に最も速い成長を記録すると予測されています。このセグメントのリーダーシップは、先進的でスケーラブルな地上インフラストラクチャに投資する民間衛星事業者、クラウド サービス プロバイダー、電気通信会社の急速な拡大によって推進されています。民間企業は、ブロードバンド、IoT、地球観測アプリケーション向けの高スループット LEO および GEO コンステレーションをサポートするために、Ground Station-as-a-Service (GSaaS) およびクラウドベースのネットワーク管理ソリューションを採用することが増えています。

防衛部門は、安全で回復力のあるミッションクリティカルな通信ネットワークへの一貫した投資に支えられ、引き続き市場で大きなシェアを保持しています。宇宙ベースの状況認識 (SSA) への注目の高まりと、暗号化されたマルチバンド通信システムの必要性により、世界中で防衛近代化プログラムが奨励されています。国家安全保障とミサイル防衛作戦に不可欠な地上インフラの拡張と近代化も進んでいます。

- たとえば、2025 年 5 月、ノースロップ グラマンは、次世代オーバーヘッド永続赤外線 (次世代 OPIR) プログラムをサポートする米国と英国で高度な中継地上局を開発するため、米国宇宙軍から 2 億 4,400 万ドルの契約を獲得しました。

衛星地上局市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

The North America Satellite Ground Station market Size, 2025(USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は世界市場で最大のシェアを保持しており、確立された商業、防衛、政府の宇宙インフラにより引き続き優位を保っています。北米市場は2025年に243億5,000万米ドルに達し、総市場収益の38.72%を占め、2026年には267億米ドルに達すると予測されています。米国は、連邦政府機関と民間企業の両方を通じて、衛星通信、深宇宙ミッション、地上局の近代化への世界的な投資をリードしています。この地域には、主要な Ground Station-as-a-Service (GSaaS) プロバイダーと、リアルタイムの衛星データ アクセスと低遅延ダウンリンクを可能にするクラウド統合ネットワークがホストされています。 AWS Ground Station、SpaceX、NASA などの企業の存在と、国防総省の深宇宙ネットワークは、この地域のリーダーシップを強化しています。さらに、Viasat、General Dynamics Corporation などの主要企業による戦略と開発により、この地域は市場革新の最前線に位置し続けています。米国市場は、2026 年までに 222 億 5,000 万米ドルと評価されています。

- たとえば、2025 年 10 月に、Viasat は、軍用ユーザー向けの安全なアンチジャム通信をサポートするデュアルバンド (X/Ka) 衛星およびアンカー ステーション アーキテクチャを開発するための Protected Tactical SATCOM-Global (PTS-G) プログラムに基づいて、米国宇宙軍から初期設計契約を獲得しました。

ヨーロッパ

ヨーロッパは、2025 年に世界市場に約 123 億 6000 万ドルを寄与し、シェア 19.66% を占め、2026 年には 136 億 3000 万ドルに達すると予想されています。ヨーロッパは、欧州宇宙機関 (ESA) や各国機関からの強力な投資により、衛星地上局市場で 2 番目に大きなシェアを占めました。この地域は、高速データ通信、TT&C、宇宙探査ミッションをサポートできる、安全で相互運用可能なグリーン地上ネットワークの構築に重点を置いています。ドイツ、フランス、英国、イタリアなどの国々は、インフラのアップグレードや光地上局ネットワークの研究を主導しています。英国市場は 2026 年までに 31 億 3,000 万ドルと評価され、ドイツ市場は 2026 年までに 28 億ドルと評価されます。

- たとえば、2025 年 4 月、ヘリオット ワット大学は、衛星と地球間の超安全な高速レーザー通信を可能にするように設計された 333 万米ドルの量子通信ハブ光地上局 (HOGS) をエディンバラに打ち上げました。

アジア太平洋地域

2025年のアジア太平洋市場は163億米ドルで、世界需要の25.91%を占め、2026年には180億5,000万米ドルに成長すると予測されています。アジア太平洋地域は、中国、インド、日本、韓国での衛星打ち上げ活動と地上ネットワーク開発の急速な拡大に牽引され、衛星地上局市場で最も急成長している地域として浮上しています。政府と民間事業者は、地球観測、ブロードバンド接続、およびナビゲーション システムをサポートするために、新しい TT&C およびデータ受信施設を設立しています。中国のSatNet、インドのNavIC、日本の準天頂星座などの国家プログラムは、地域の地上インフラへの投資を推進し続けています。日本市場は2026年までに26億1,000万米ドル、中国市場は2026年までに65億4,000万米ドル、インド市場は2026年までに48億4,000万米ドルと見込まれています。

ラテンアメリカ

ラテンアメリカ市場は、2025年に世界産業の7.06%を占める44億4,000万米ドルを占め、2026年には47億6,000万米ドルに達すると予想されています。ラテンアメリカ市場は小さいながらも着実に拡大しており、地球観測および通信サービスの需要の高まりに支えられています。ブラジル、アルゼンチン、チリなどの国々は、衛星データの受信能力を強化するために、国土の地上施設に投資し、官民パートナーシップを結んでいます。農業監視、災害管理、地方の接続性を強化する取り組みにより、地域全体で新しい地上局の設置が推進されています。

- たとえば、AWS は 2021 年 12 月に、サンパウロのクラウド リージョンに接続された新しいアンテナ拠点をチリのプンタ アレナスに開設することで、衛星地上局ネットワークを南米に拡張しました。

中東とアフリカ

中東・アフリカ地域は世界市場で強い存在感を維持し、2025年には54億4,000万米ドルに達し、シェア8.66%を占め、2026年には59億1,000万米ドルに達すると予想されています。中東・アフリカ地域は世界市場でそれほど大きなシェアを占めていませんが、防衛近代化と宇宙探査の取り組みによって戦略的成長が見られています。湾岸協力会議 (GCC) 諸国、特に UAE とサウジアラビアは、国内通信とリモートセンシングのための新しい衛星ネットワークと地上局に投資しています。一方、アフリカのいくつかの国は、気候監視とブロードバンドアクセスのために世界のLEO星座をサポートする地上局をホストするために国際協力に取り組んでいます。

競争環境

主要な業界プレーヤー:

衛星導入の増加、グローバル GSaaS ネットワークの拡大、クラウドおよび防衛部門との戦略的コラボレーションが主要企業間の市場リーダーシップを推進

世界市場は、衛星群の急増、リアルタイム データ接続に対する需要の増大、Ground Station-as-a-Service (GSaaS) ネットワークの拡大によって牽引されています。 Viasat Inc.、Kongsberg Satellite Services (KSAT)、SES S.A.、Airbus Defense & Space、Thales Group、General Dynamics Mission Systems、Kratos Defense & Security Solutions などの主要企業は、高度な地上通信インフラストラクチャとインテリジェントなネットワーク管理ソリューションの開発の最前線に立っています。

これらの企業は、アンテナ システム、RF フロント エンド、テレメトリ & トラッキング (TT&C) 機器、ミッション コントロール ソフトウェア、および低地球軌道 (LEO) ブロードバンド コンステレーションから深宇宙探査ミッションに至るまで、多様な衛星運用をサポートする統合 GSaaS ネットワークにわたる包括的なポートフォリオを提供しています。

市場リーダーは、地上システムの相互運用性、拡張性、復元力を強化するために、クラウド統合、ソフトウェア デファインド ネットワーキング、光通信テクノロジーにますます注目しています。衛星事業者 (SpaceX、OneWeb、Amazon Kuiper) およびクラウド プロバイダー (AWS、Azure Orbital、Google Cloud) との戦略的パートナーシップにより、市場の状況が再形成され、柔軟なアクセス モデルとグローバル カバレッジが可能になります。

プロファイルされた主要な衛星地上局会社のリスト:

- Kongsberg Satellite Services (Norway)

- Viasat Inc. (U.S.)

- Airbus Defence and Space (Germany)

- Thales Group (France)

- General Dynamics Mission Systems (U.S.)

- Kratos Defense & Security Solutions (U.S.)

- SES S.A. (Luxembourg)

- Swedish Space Corporation SSC (Sweden)

- Lockheed Martin Corporation (U.S.)

- Cobham SATCOM (U.K.)

主要な業界の発展:

- 2025 年 5 月: 米国宇宙軍は、ジョイント・アンテナ・マーケットプレイス(JAM)と呼ばれるプロトタイプのクラウドベース・マーケットプレイスの開発に関して、コロラド州に本拠を置く防衛企業Boecore(Auriaとして運営)とSphinx Defenseに1,760万ドル相当の契約を締結した。

- 2025 年 5 月:Telesat は、同社の先進的な Lightspeed 地球低軌道 (LEO) 衛星群のサポートを目的として、最大 10 億米ドル相当の大規模な地上局ネットワークを構築および管理するパートナーシップを発表しました。

- 2025 年 7 月:Kongsberg Satellite Services (KSAT) は、AWS Ground Station の機能を商用サービスに統合することにより、アマゾン ウェブ サービス (AWS) とのコラボレーションを拡大すると発表しました。

- 2024 年 7 月:ハイデラバードに本拠を置く Dhruva Space は、インド国立宇宙推進認可センター (IN-SPACe) から、Ground Station as a Service (GSaaS) を提供する認可を受けました。これは、商用地上セグメントの機能における大幅な進歩を示しています。

- 2024 年 5 月:Kongsberg Satellite Services の子会社である KSAT Inc. は、要求の厳しいミッション用途に向けた将来の衛星地上ネットワーク アーキテクチャを評価するために NOAA と調査を実施していると発表しました。この研究では、フェーズド アレイ アンテナ、API、地上ネットワークの仮想化、およびデータ処理の進歩を調査します。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。衛星地上局市場分析には、市場における買い手と供給者の潜在力を示すポーターのファイブフォース分析が含まれています。駅地上局市場予測では、技術の進歩、新製品の発売、主要業界の発展、パートナーシップ、合併・買収の詳細に関する情報が提供されます。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.91% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 提供物別

機能別

周波数帯域別

オービットで

用途別

プラットフォーム別

エンドユーザー別

地理別

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2025 年に 628 億 9,000 万米ドルで、2034 年までに 1,698 億 8,000 万米ドルに達すると予測されています。

2025 年の市場価値は 243 億 5,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に11.91%のCAGRを示すと予想されます。

通信セグメントがアプリケーション別に市場をリードしました。

市場を牽引する主な要因は、LEO衛星の配備の増加です。

Kongsberg Satellite Services (ノルウェー)、Viasat Inc. (米国)、Airbus Defence, Space (ドイツ) などが、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 31st Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート