衝突防止センサーの市場規模、シェア、業界分析、センサータイプ別(レーダー、LiDAR、カメラ/ビジョン、超音波、赤外線)、機能別(自動緊急ブレーキ(AEB)、アダプティブクルーズコントロール(ACC)、死角検知(BSD)、車線逸脱警報/車線維持支援(LDW/LKA)、駐車支援、後面衝突警報)、車両タイプ別(ハッチバック/セダン、SUV、LCV、および HCV)、距離別 (短距離 (< 5 m)、中距離 (5 ~ 60 m)、長距離 (> 60 m))、地域別の予測、2026 ~ 2034 年

衝突防止センサーの市場規模と将来展望

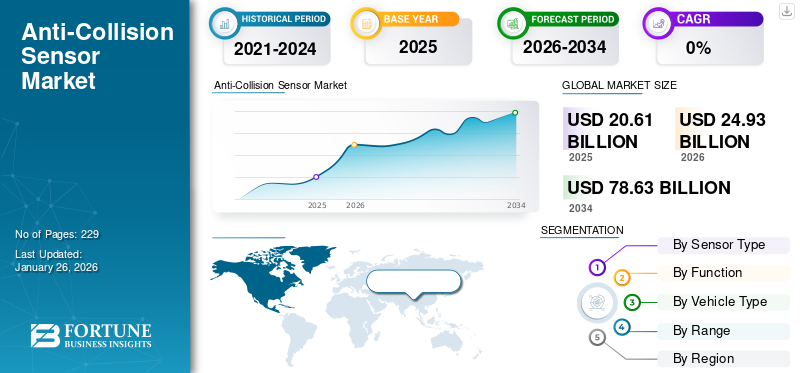

世界の衝突防止センサー市場規模は、2025年に206億1,000万米ドルと評価されています。市場は2026年の249億3,000万米ドルから2034年までに786億3,000万米ドルに成長すると予測されており、予測期間中に15.44%のCAGRを示します。アジア太平洋地域は、2025 年に 48.26% の市場シェアを獲得し、衝突防止センサー市場を独占しました。

自動車用衝突防止センサーは、近くの物体を検出、分類、追跡して衝突を防止または軽減する電子認識デバイスおよびサブシステムです。これらには、自動緊急ブレーキ、アダプティブクルーズコントロール、ブラインドスポットモニターなどの機能を提供するECUおよびソフトウェアスタックと統合されたレーダー、カメラ、LiDAR、超音波、赤外線モジュールなどのセンサーテクノロジーが含まれます。これらのセンサーは距離、相対速度、物体の痕跡を測定し、警告や自動介入をトリガーするアルゴリズムを提供します。屈強センサー融合と校正は、天候、照明、交通シナリオにわたる現実世界の信頼性にとって重要であり、現代の車両安全システムの中核コンポーネントとなっています。

衝突防止機能には、乗用車と商用車に使用されるセンサー ハードウェアが含まれます。成長は、規制上の義務、NCAP スコアリング、ADAS 採用の増加、センサー スイートを一元化する車両電動化の増加によって推進されています。市場セグメンテーションは、センサーの種類 (レーダー、LiDAR、カメラ、超音波、赤外線)、機能 (AEB、ACC、BSD、LDW/LKA、パーキング アシスト、後方警報)、車両クラス、および航続距離に及びます。主要なプレーヤーには、Tier-1 サプライヤーの Bosch、Continental、Denso、Valeo、Aptiv、ZF が含まれます。 Mobileye、Luminar、Velodyne などの知覚専門会社。地域のイノベーター (Hesai、LeddarTech)。競争力学は、ASP の低下、センサー フュージョン IP、および OEM パートナーシップに左右されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

衝突防止センサー市場の重要なポイント

- 2025年の市場規模:206億1,000万ドル

- 2026年の市場規模:249億3,000万ドル

- 2034 年の予測市場規模: 786 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 15.44%

- アジア太平洋地域は、2025 年に衝突防止センサー市場で 48.26% のシェアを獲得し、独占しました。

- 2026 年にはカメラ/ビジョン センサーが 41.72% のシェアを獲得すると予想されています。

- 自動緊急ブレーキ(AEB)は、2026 年に 32.14% のシェアを獲得すると予測されています。

アジア太平洋地域

アジア太平洋地域は 2025 年に 99 億 5,000 万米ドルに達し、世界収益の 48.26% を占めました。

ヨーロッパ

ヨーロッパは 2025 年に 57 億 7,000 万米ドルを生み出し、世界市場の 28.02% を占めました。

北米

北米では、ADAS 導入の増加に支えられ、2025 年に 45 億ドルを記録しました。

私たち。

米国市場は、AEB規制と車両の安全性の採用により、2026年までに39億7,000万米ドルに達すると予測されています。

日本

日本市場は、自動車技術の強力な採用に支えられ、2026年までに22億1,000万米ドルに達すると予測されています。

続きを読む

関税の影響

米国の関税措置は、部品コストの上昇、調達の再構築、リショアリングの奨励などにより、衝突防止センサーに大きな影響を与えています。 White & Case LLPが2025年3月に発表した記事によると、最近の米国の措置は車両および部品の輸入に影響を与える関税を課し、多くの自動車および部品の出荷に事実上約25%の追加負担となり、調達コストが上昇し、再認定および再設計作業が促進されています。サプライヤーは、関税に関連して LiDAR の部品価格が約 15 ~ 20% 上昇したと報告しています。レーダー、およびコンピューティングモジュールにより、マージンが圧迫され、展開スケジュールが遅くなります。希土類磁石とチップの同時供給リスクは混乱を悪化させ、在庫とコンプライアンスのコストを増加させます。

市場ダイナミクス

市場の推進力

ADASと自動運転の需要の高まりが市場拡大を促進

先進運転支援システム (ADAS) の導入の増加が、衝突防止センサーの市場シェアを押し上げる重要な要因として浮上しています。前方衝突警報システム、アダプティブクルーズコントロール、車線維持支援、死角検出などのADASテクノロジーが効果的に動作するには、レーダー、LiDAR、カメラ、超音波センサーの組み合わせに依存します。安全規制が強化され、消費者の意識が高まるにつれ、メーカーはミッドレンジやエントリーレベルのモデルを含む車両セグメント全体でこれらの機能を標準化しています。この広範な統合により、信頼性が高くコスト効率の高い衝突回避センサーの需要が加速しています。

さらに、2024 年までに新車に先進安全機能を義務付ける欧州連合の義務など、世界的な安全への取り組みにより、先進運転支援システム ADAS の採用がさらに強化されています。その結果、自動車エコシステムではセンサーの利用が大幅に増加しており、衝突回避技術が次世代モビリティを実現する重要な要素として位置づけられています。この発展は、予測期間中の市場の成長を促進します。

市場はまた、高度で冗長なセンシング機能を必要とする自動運転への世界的な推進によっても大きな影響を受けています。半自動運転車および完全自動運転車では、複雑で動的な道路状況での安全性を確保するために、環境を継続的に忠実に理解する必要があります。これには、長距離レーダー、LiDAR、ビジョン システム、および超音波モジュールを統合し、高度なセンサー フュージョン アルゴリズムによってサポートされるマルチセンサー アーキテクチャが必要になります。

たとえば、レベル 3 およびレベル 4 の自律システムは、ドライバーの介入が制限されている、または存在しないシナリオでの衝突リスクを最小限に抑えるために、複数の冗長性レイヤーに依存しています。メーカーは、進化するモビリティ環境において競争力を維持するために、こうしたテクノロジーへの投資を増やしています。その結果、衝突防止センサーの採用は乗員と車両の両方で拡大しています。商用車カテゴリーを拡大し、予測期間中の市場の成長を促進します。

市場の制約

規制の曖昧さ、基準の断片化、責任問題が市場の重大な抑制要因として機能する

規制の不確実性、規格の断片化、責任に関する懸念は、OEM やサプライヤーにとって技術的なリスクを法的および商業的なリスクに変換するため、世界の衝突防止センサー市場の成長に強力な絡み合ったブレーキを形成しています。管轄区域を越えた規制当局は異なるスピードで動いています。同時に、米国は正式な AEB 規則制定を発行し、データ/レコーダー要件を厳格化しました。導入のタイミングと範囲が変化し、メーカーが現在導入できるものと将来法的に義務付けられるものとの間にギャップが生じています。

WP.29/UNECE などの国際フォーラムは、対象を絞った修正 (自動車線維持など) を承認していますが、統一された単一の世界標準をまだ提供していません。したがって、OEM は、市場全体で細分化された技術要件と、より高い認証コストに直面しています。機能のパフォーマンスが法域間で異なる場合、または共通の検証プロトコルが欠如している場合、断片化により責任の危険が増大し、衝突後の「標準治療」の決定がより複雑になり、訴訟や保険の圧力が高まります。 ADAS 校正の欠落または不正確に関連するケースが大幅に増加しており、メーカーは製品の展開に法的不測の事態を織り込むことを余儀なくされています。注目度の高い自動化システムのリコールやソフトウェアの回収により、規制当局と一般の監視がさらに厳しくなり、導入後の監視が厳格化され、認証サイクルが長期化することになります。

実際には、こうした力学により、OEM は高度なセンサー スタックの世界的な標準化についてより保守的になり、より明確で調和された規制や条件間信頼性の強化された証拠を待つために機能の発売を遅らせたり抑制したりすることになり、規模の経済が鈍化し、ASP が低下します。つまり、規制当局が相互運用可能な標準に収束し、責任ルールを明確にし、自動化されたアクションの証拠/EDR要件を合理化するまで、市場はコンプライアンスコストの上昇、市場投入までの時間の長期化、迅速かつ普遍的な導入を同時に抑制する法的規定の強化に直面することになるでしょう。

市場機会

Vehicle-to-Everything (V2X) 通信との統合が市場の成長を促進

衝突防止センサーと Vehicle-to-Everything (V2X) 通信テクノロジーの統合は、自動車の安全エコシステムにおける変革の機会として浮上しています。レーダー、LiDAR、カメラなどの従来のセンサーはリアルタイムの環境データを提供しますが、その検出機能は視線内に限定されています。天候、障害物、死角によって中断される可能性があります。 V2X は、車両が他の車両、インフラ、歩行者と直接通信できるようにすることでこれらのセンサーを補完し、衝突の可能性を発生前に予測認識します。物理的なセンシングとデジタル通信の間のこの相互作用により、システム全体の信頼性が向上し、事故のリスクが軽減され、自動車メーカーや規制当局にとって強力な価値提案が生まれます。

この機会を後押しする主な要因は、コネクテッド モビリティとスマート シティへの取り組みがますます重視されていることです。ヨーロッパ、中国、北米などの地域の政府は、スマート信号機、横断歩道、車路側通信ユニットなどのコネクテッド インフラストラクチャに多額の投資を行っています。

たとえば、米国運輸省は 2024 年に、リアルタイムの交通管理と衝突防止のための V2X 対応車両をテストするパイロット プログラムをミシガン州とフロリダ州で開始しました。これらの取り組みは、衝突防止センサーと V2X を統合するための肥沃な土壌を生み出し、より高度な安全システムの商品化を加速します。この組み合わせアプローチを採用する自動車メーカーは、安全性評価の向上と今後の規制要件への準拠により差別化を図ることができます。

衝突防止センサーの市場動向

市場の成長を促進するセンサー フュージョンとソフトウェア インテリジェンス

衝突防止センサー市場のトレンドは、ハードウェア中心のアプローチからセンサー フュージョンとインテリジェント ソフトウェア プラットフォームへと急速に移行しています。従来のシステムは、単一タイプのセンサー、距離測定にはレーダー、物体認識にはカメラに依存していました。ただし、これらのテクノロジーには固有の制限があります。たとえば、カメラは薄光や霧の中でうまく機能しない可能性があり、レーダーは静止している物体を誤って解釈する可能性があります。センサー フュージョンは、レーダー、LiDAR、超音波、カメラなどの複数のソースからのデータを組み合わせて、総合的で正確かつ信頼性の高い運転環境の認識を生成することで、この課題を解決します。この階層的な冗長性により、安全性能が大幅に向上します。これは、先進運転支援システム (ADAS) やより高度な自動運転に不可欠です。

市場ではソフトウェア インテリジェンスの役割が急増しています。最新の車両によって生成される膨大な量の生データには、リアルタイムの意思決定が可能な強力な処理アルゴリズムが必要です。企業はますます人工知能 (AI) を組み込んでおり、機械学習 (ML)認識システムに組み込まれ、物体を分類し、動きを予測し、誤った警告を最小限に抑えます。この変化は、価値提案がもはやセンサーユニットだけではなく、センサーデータを効果的に処理および解釈する能力にあることを意味します。その結果、ソフトウェア主導のイノベーションが市場リーダーの間で重要な差別化要因になりつつあります。

たとえば、NVIDIA は 2024 年に、先進運転支援システム (ADAS) と自動運転技術の導入を加速するように設計された次世代アーキテクチャである Drive Hyperion プラットフォームを発表しました。このプラットフォームは、カメラ、レーダー、LiDAR などの一連のセンサーを統合すると同時に、NVIDIA の強力な AI コンピューティング チップを活用してフュージョン データをリアルタイムで処理します。このマルチセンサーのアプローチにより、歩行者の検出、車線レベルの位置特定、衝突予測回避などの重要な衝突防止機能が可能になり、インテリジェント車両の安全性の新たなベンチマークが設定されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

センサーの種類別

カメラドライブセンサータイプのセグメント成長から生まれる、より速く、より鮮明なビジョン

センサーの種類に基づいて、市場はレーダー、LiDAR、カメラ/ビジョン、超音波、赤外線に分類されます。

カメラ/ビジョンセグメントは、比較的低コストでコンパクトなフォームファクターで豊富なセマンティック情報(車線、標識、歩行者の姿勢、意図)を提供し、車両セグメント全体に広範なADAS展開を可能にするため、2026年には41.72%のシェアを誇る主要セグメントとして浮上すると予想されています。 LDW/LKA、AEB歩行者検出、交通標識認識、サラウンドビューをサポートする多用途性により、主流の装備バンドルの主要センサーとなり、OEMのユニット量とソフトウェアの収益化を加速します。

政府と NCAP プログラムでは、カメラ ベースの機能 (夜間/歩行者テスト プロトコルを含む) の必要性が高まっており、メーカーはモデルライン全体でカメラ スタックを標準化するよう求められています。この規制の圧力に加え、カメラ中心のソリューションを求める OEM の好みにより、新車におけるカメラの普及率が高まっています。その一方で、業界の議論 (カメラのみか LiDAR 融合か) と最近のサプライヤーの革新により、精度とモデルの堅牢性が向上し続けています。最近の業界報道では、カメラ AI スタックと生産規模の拡大に対する激しいイノベーションと市場の焦点が強調されており、衝突防止センサー全体の収益とソフトウェア サービスの機会の拡大におけるカメラの役割が強化されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

機能別

応答性の高さによる自動緊急ブレーキ(AEB)の義務化と標準化がセグメント別の需要を促進

機能面では、市場は自動緊急ブレーキ(AEB)、アダプティブクルーズコントロール(ACC)、死角検知(BSD)、車線逸脱警報/車線維持支援(LDW/LKA)、駐車支援に分類される。

AEB は、高頻度の衝突タイプを直接防止するため、衝突防止機能の導入をリードしており、規制当局による義務付けや奨励がますます高まっており、新車全体での急速な標準化が進み、2026 年には 32.14% のシェアを獲得するまでに成長しています。政府および安全機関からの証拠によると、AEB は前後衝突を約半分に削減し、歩行者衝突のリスクを約 4 分の 1 に軽減し、OEM とフリート オペレータに明確な安全 ROI を確立しています。これらの定量的なメリットは、最近の NHTSA 規則制定や、堅牢な AEB および歩行者対 AEB 性能(暗所試験を含む)を必要とする NCAP の進歩などの規制の動きを支えてきました。ニュースレポートやメーカーの発表によれば、サプライヤーは新しい検証要件を満たすためにセンサーフュージョンとコンピューティングを拡張する一方で、進化する標準を満たすためにAEBソフトウェアのアップデートとリコールが加速していることが示されています。この収束圧力により、AEB はプレミアムからメインストリームへと押し上げられ、出荷される衝突防止システムの最大の部分を推進し、関連センサー (カメラ/レーダー) の需要を促進します。

車種別

生産シェアの拡大によりハッチバック/セダンがセグメントの成長を牽引

車両タイプに基づいて、市場はハッチバック/セダン、SUV、LCV、および HCV に分類されます。

ハッチバックとセダンは、多くの市場で乗用車生産の最大のシェアを占めており、世界の衝突防止センサーの販売台数を独占しています。これらは、規制と手頃な価格によって促進される急速な ADAS 普及の主なターゲットです。生産量が多く、最近の世界の自動車生産台数は約 9,300 万台を超え、主なシェアは中国、米国、日本で生産されています。つまり、車両あたりの装備率がそれほど高くなくても、センサー ユニットの絶対需要が大きくなるということです。したがって、OEM は規模の経済性を確保するために、大量生産のコンパクト モデル用のカメラとレーダーのバンドルを優先します。車両の更新、都市化、およびエントリーセグメントの安全機能に対する消費者の需要により、ティア1企業はハッチバック/セダン向けにコストが最適化されたセンサーパッケージを提供するようになり、出荷量とアフターマーケットの改造への関心が増加しています。最近の業界および貿易の最新情報では、乗用車の生産の勢いが増しており、コンパクト プラットフォーム向けのターゲットを絞ったサプライヤーの製品が、世界の衝突防止センサー出荷の主な成長原動力としてこの車両クラスを維持していることが確認されています。 SUVセグメントは市場を支配し、2026年には37.42%のシェアを獲得すると予想されている。

範囲別

大部分の都市部および高速道路車両の有効航続距離と妥当なコストが中距離 (5 ~ 60 メートル) セグメントの成長を推進

距離に基づいて、市場は短距離 (< 5 m)、中距離 (5 ~ 60 m)、長距離 (> 60 m) に分類されます。

中距離センシング (5 ~ 60 m) は、都市部や高速道路での衝突防止タスク、死角監視、車線変更支援、アダプティブ クルーズ コントロール、および中速 AEB シナリオの大部分において、解像度、範囲、コストのバランスが最適であるため、市場の主力製品です。 2026 年には 50.02% のシェアを誇る中距離レーダーとカメラの融合により、通勤速度での信頼性の高い横方向および縦方向の追跡が可能になり、長距離の費用やデータ負担を伴うことなく、重要でタイムリーな介入が可能になります。ライダーシステム。サプライヤーは、高解像度とマルチターゲット追跡のためにミッドレンジ レーダー SoC とイメージング スタックを積極的に最適化しています。最近の製品発表は、量産向けに設計されたミッドレンジ モジュールへの多額の投資を示しています。新しい中距離レーダー製品と半導体の進歩に関する業界の報告は、車両クラス全体で中距離ソリューションの採用が加速していることを示しており、これがセンサーユニットの年間出荷の大部分と中規模市場の収益プールを押し上げています。

衝突防止センサー市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋

Asia Pacific Anti-Collision Sensor Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に99億5,000万米ドルの市場規模を記録し、世界市場シェアの48.26%を獲得し、2026年には129億1,000万米ドルに達すると予測されています。アジア太平洋地域は2025年に99億5,000万米ドル、2026年には129億1,000万米ドルの評価額で市場を独占しました。市場は中国の巨大車両によって推進されています。同社は、その量、積極的なADAS採用目標、急速なOEMの取り込みにより、世界的な衝突防止センサーの需要に対して、地域で最大かつ支配的かつ最も急速に成長している唯一の企業となっています。学術界と業界の予測では、中国におけるAEB導入の急勾配の軌道が示されており(一桁の普及率が5年以内に二桁に変わり、2030年までに過半数のレベルに達する)、一方、最近の業界レポートは、OEMがサラウンドビューカメラやフロント/サイドカメラスイートを拡大し、アジア太平洋地域の衝突回避センサー市場規模に恩恵をもたらしているため、年間数千万台のカメラ設置が劇的に増加していることを浮き彫りにしている。 EVの急速な成長、国内サプライヤーによるLiDAR価格の値下げ、現地のTier-1生産能力の拡大が相俟ってASPを圧縮し、世界的な販売台数とイノベーションの普及を促進します。日本市場は2026年までに22.1億ドルに達すると予測されており、中国市場は2026年までに66.2億ドルに達すると予測されており、インド市場は2026年までに14.5億ドルに達すると予測されています。

北米

2025年、北米は45億米ドルを生み出し、世界市場収益の21.85%に貢献し、2026年には49億6,000万米ドルに成長すると予測されています。北米は、規制措置、詳細なモデルイヤー普及データ、強力なOEM採用の組み合わせによって推進される急速なADAS標準化が特徴であり、それらが車両クラス全体で衝突防止センサーの導入を加速させています。米国のモデルイヤーデータによると、最近のモデルイヤーでは自動緊急ブレーキ(AEB)の普及率がおよそ90パーセント半ばまで上昇しており、これは多くのメーカーのほぼ普遍的な新車装備を反映している。米国の規則制定では現在、2029年までにほぼすべての新型軽自動車にAEBを義務付けており、この変更により、年間数百人の命が救われ、数万人の負傷が防止されると推定されている。こうした力学により、サプライヤーはレーダー/カメラの生産とセンサーフュージョン ソフトウェアの規模を拡大する必要に迫られています。同時に、OEM はバンドルを標準化し、プレミアムからメインストリームまでの時間を短縮し、ユニット量を増やして、世界的なセンサーの出荷とソフトウェアの収益化を大幅に強化します。

米国市場は、堅牢なモデルイヤー普及率データセットとNHTSAのAEB義務によって牽引されており、新車のほぼ完全な装備が推進されています。 AEB 要件が 2029 年まで段階的に設定され、事前に強力な自主展開が行われるため、サプライヤーは緊急の大量認定サイクルに直面し、OEM は全国的な標準化について交渉します。この規制の確実性により(訴訟の緊張にもかかわらず)、国内のセンサー調達、校正サービス、アフターマーケット改修プログラムが加速し、米国は大規模なユニット市場であると同時に、世界的な製品ロードマップを形成する技術試験場となっています。米国市場は、2026 年までに 39 億 7,000 万米ドルに達すると予測されています。

ヨーロッパ

欧州市場は2025年に57億7,000万米ドルで、世界産業の28.02%を占め、2026年には65億8,000万米ドルに達すると予想されています。欧州の見通しは、調和された安全義務、特に2022年7月からの新車承認に複数のADASシステムを必須とする改正一般安全規則によって支えられており、カメラ/レーダーバンドルの装着率が急速に上昇しています。欧州連合の規制の明確さにより、加盟国内での認証の断片化が軽減され、OEM がプラットフォーム全体で標準化されたセンサー スイートを採用するよう奨励され、サプライヤーは厳格な性能テスト プロトコルを満たすことが義務付けられます。この規制による均一性により、地域内で規模の経済が生まれ、ASPの低下が加速します。同時進行の NCAP の進歩と各国の車両更新プログラムにより普及がさらに拡大し、欧州の衝突回避センサーの市場規模は技術的および安全性のベンチマークを設定する高密度市場となり、世界的なセンサーの検証と需要に影響を与えています。英国市場は2026年までに12億2,000万米ドルに達すると予測されており、ドイツ市場は2026年までに19億9,000万米ドルに達すると予測されています。

世界のその他の地域

世界のその他の地域はラテンアメリカ、アフリカ、中東で構成されていますが、規制の遅れ、車両の買い替えサイクルの長期化、価格への敏感度の高さにより、衝突防止センサーの即時標準化が制約されているため、先進地域の導入が遅れています。しかし、都市化の進行、車両の安全性への取り組み、低コストのセンサーモジュールのトリクルダウンにより、徐々に普及が進んでいます。世界の自動車生産と登録の増加(最近では世界生産台数が 9,000 万台を超えている)は、たとえわずかな普及率の向上であっても、意味のある増加する台数需要を生み出すことを意味します。時間が経つにつれて、統一された規格とより安価なセンサーハードウェアにより、潜在的な需要が具体的な出荷に変換され、従来のセンターを超えて世界市場が拡大するでしょう。

競争環境

主要な業界プレーヤー:

Robert Bosch GmbH による強力な投資と技術的リーダーシップが競争力を促進

Robert Bosch GmbH は、自動車衝突回避センサーの世界的大手サプライヤーとして広く認められています。その理由は、自動車分野での長年の優位性によるものです。自動車エレクトロニクス、システムレベルの深い統合機能、レーダー、カメラ、超音波、センサーフュージョン ソフトウェアにわたる大規模なスケールを実現します。ボッシュは、数十年にわたる OEM 関係、レーダー SoC および認識スタックへの大規模な研究開発投資、コスト、信頼性、規制遵守のバランスをとった画像レーダーおよびカメラ ソリューションの早期商品化を通じて、リーダーシップを発揮しました。ボッシュの製品ポートフォリオは、短距離および長距離レーダー モジュール、マルチカメラ システム、超音波アレイ、レーダー SoC、センサー フュージョン ミドルウェア、および OEM が完全に統合されたバンドルとして採用する ADAS コンピューティング プラットフォームに及び、多くの大量プログラムや地域間展開のデフォルトの選択肢となっています。

コンチネンタルはまた、その卓越したレーダー量、高性能レーダー画像への集中投資、および広大なセンサー生産面積により、主要企業の中でトップとなっています。同社は最近、レーダーセンサーにおける同社の規模を強調する生産マイルストーンを発表した。コンチネンタルの躍進は、強力な OEM パートナーシップ、中長距離レーダーの的を絞ったイノベーション、完全な車両レベルの安全ソリューションを可能にする統合 ADAS ECU とソフトウェア スタックにかかっています。同社の衝突防止ポートフォリオには、中長距離レーダー ファミリ、カメラ モジュール、超音波センサー、LiDAR コラボレーション、エンドツーエンドのセンサー フュージョンとドメイン コントローラーが含まれており、コンチネンタルは、出荷台数とプログラム コンテンツで第 2 位の世界リーダーとしての地位を確立しています。

プロファイルされた主要な衝突防止センサー企業のリスト:

- Robert Bosch GmbH (Germany)

- Continental AG (Germany)

- Denso Corporation (Japan)

- Valeo SA (France)

- Aptiv PLC (Ireland)

- ZF Friedrichshafen AG (Germany)

- Magna International Inc. (Canada)

- Hyundai Mobis Co., Ltd. (South Korea)

- Hella GmbH (Germany)

- Mobileye (Israel)

- Veoneer, Inc. (U.S.)

- Hesai Technology (Shanghai, China)

- Sensata Technologies (U.S.)

- Luminar Technologies, Inc. (U.S.)

- Velodyne Lidar, Inc. (U.S.)

主要な業界の発展:

- 2025 年 9 月、ヴァレオは Momenta とパートナーシップを締結し、中国および海外で高度な中レベルから高レベルのインテリジェント支援運転および自動運転製品、システム、ソリューションを共同開発するための包括的、長期的、グローバルなパートナーシップを確立しました。

- 2025 年 7 月、ボッシュは 2 つの新しいレーダー SoC、SX600 および SX601 を発表しました。これらは、SAE レベル 2+ に基づく高度な運転支援機能 (自動緊急ブレーキ、アダプティブクルーズ、死角検出など) の実現を目的としています。

- 2025 年 4 月、メルセデスベンツは、最新の LiDAR 製品を開発および統合するために、Luminar Technologies とパートナーシップ契約を締結しました。ドイツの自動車大手との契約は、Luminar のより小型で効率的な Halo LiDAR センサーの最初の契約であり、世界の自動車メーカーがより安全な自動運転車の発売を競う中での締結となった。

- 株式会社小糸製作所と株式会社デンソーは2023年10月、夜間走行の安全性向上を目的に、ランプとイメージセンサーを連携させて車両のイメージセンサーの物体認識率を向上させるシステムの開発契約を締結した。

- 2025年9月、ZF フリードリッヒスハーフェン AG は、IAA Mobility 2025 でソフトウェア デファインド シャーシと e-モビリティの技術を発表しました。当グループはすでに量産対応のドライブ、バイワイヤ システムおよびシャーシ用のソフトウェアを供給しており、これにより将来のソフトウェア デファインド電気自動車を形成しています。

レポートの範囲

世界的な衝突防止センサー市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。衝突防止センサーの市場予測は、市場シェア、成長機会、主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境です。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 15.44% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | センサーの種類別

機能別

車種別

範囲別

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 206 億 1,000 万米ドルで、2034 年までに 786 億 3,000 万米ドルに達すると予測されています。

2025 年の市場価値は 99 億 5,000 万米ドルでした。

衝突防止センサー市場の成長は、2026年から2034年の予測期間中に15.44%のCAGRを示すと予想されます。

中距離 (5 ~ 60 m) セグメントがレンジセグメントの市場をリードしました。

ADAS と自動運転に対する需要の高まりが市場の成長を推進します。

ボッシュ、デンソー、コンチネンタル、ZF、マグナなどのトッププレーヤーが業界を支配しています。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 229

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。