補体阻害剤市場規模、シェアおよび業界分析、薬剤別(エクリズマブ、ラブリズマブ、ペグセタコプラン、イプタコパン、スチムリマブ、アバシンカプタドペゴルなど)、疾患適応別(PNH、非定型溶血性尿毒症症候群、全身性重症筋無力症、地理的萎縮、寒冷凝集素疾患)、年齢層別、タイプ別(ブランド、バイオシミラー、その他)、標的経路阻害剤別 (C5、C3、C1s、B 因子、D 因子、その他)、投与経路別、流通チャネル別 (病院の薬局、ドラッグ ストア、小売/オンライン薬局、その他)、および地域予測、2026 ~ 2034 年

補体阻害剤の市場規模と将来展望

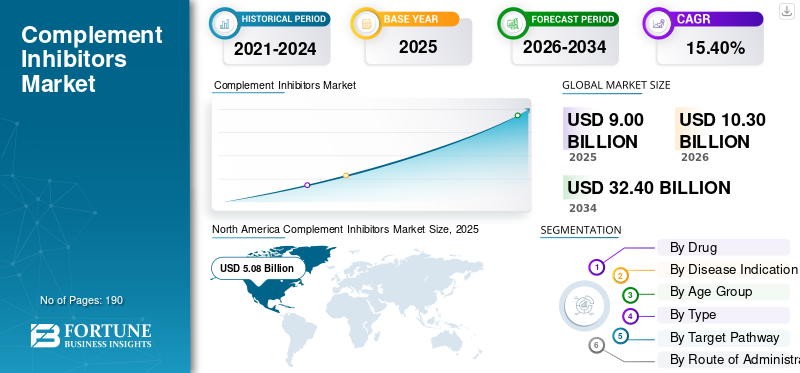

2025年の世界の補体阻害剤市場規模は90億米ドルと評価された。同市場は、2026年の103億米ドルから2034年までに324億米ドルへと成長し、予測期間中に年平均成長率(CAGR)15.40%を示すと見込まれている。2025年時点で、北米は56.44%の市場シェアを占め、補体阻害剤市場を牽引した。

世界の補体阻害剤市場は、医薬品開発者が補体標的療法の使用を希少血液疾患だけでなく、腎臓、神経、その他の免疫介在性疾患にも拡大しており、着実な成長を遂げています。複数の適応症にわたる広範な使用が承認されることで、企業はより大きな患者プールに到達し、長期的な収益の見通しを強化できるため、これにより市場の商業的可能性が高まります。同時に、C5、C3、因子 B、および因子 D ターゲティングにおける継続的なイノベーションにより、治療の選択、投与の利便性、疾病管理が改善され、医師によるより広範な採用がサポートされ、市場の拡大が維持されています。

- 例えば、2026年3月、ノバルティスは、ファバルタ(イプタコパン)がIgA腎症における腎機能低下を遅らせたと報告した、最終2年間の第III相APPLAUSE-IgANからの肯定的な結果を発表し、同時にこの適応症における従来の承認に対するFDAの優先審査にも言及した。この開発は、市場の企業が補体阻害剤をより広範で高価値の腎臓適応症に拡大しており、従来の希少疾患での使用を超えて対応可能な需要が増加することで世界市場の成長を加速する可能性があることを反映しています。

さらに、Alexion Pharmaceuticals, Inc.、Novartis AG、F. Hoffmann-La Roche Ltd、Apellis Pharmaceuticals, Inc. などの主要企業は、市場での製品提供を拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

補体阻害剤の市場動向

補体阻害剤のより広範な疾患適応への拡大が顕著な傾向として観察されている

観察される主要な世界市場動向は、補体阻害剤のより広範な疾患適応症への拡大です。臨床的成功がPNHやaHUSなどの従来の適応症を超えて広がっているため、企業は患者数が多く治療期間が長い疾患に補体阻害剤を積極的に位置付けています。これにより、因果関係の成長パターンが生まれます。ラベルの拡大により医師の認識と患者の適格性が高まり、その結果、商業的採用が改善され、さらなるパイプラインへの投資が促進されます。その結果、市場は限られた希少疾病用医薬品セグメントからより多様化したセグメントへと徐々に移行しつつあります。免疫学そして腎臓内科の機会。

- たとえば、2025 年 3 月にノバルティスは、ファバルタ (イプタコパン) が C3 糸球体症 (C3G) に対して米国 FDA の承認を取得し、この症状の治療法として承認されたと発表しました。この開発は、市場の企業が補体阻害を新たな腎臓適応症にどのように拡張し、確立された血液学用途を超えたさらなる治療経路を開くことで市場拡大を支援しているかを示しています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

希少疾患および慢性疾患における補体標的療法の承認の増加が市場の成長を推進

補体阻害剤市場の成長は、規制当局の成功が直接的に製品の信頼性を高め、臨床現場での治療法の採用を加速させるため、承認件数の増加によって推進されています。より多くの補体阻害剤がさまざまな疾患に対して承認されると、企業はより大きな患者プールにアクセスできるようになり、より強力な長期収益機会が生まれます。これにより、単一の適応症への依存が減り、市場が高度に専門化された希少疾患から、より幅広い需要のある慢性疾患の領域に拡大するのに役立ちます。次に、承認の勢いが高まることでパイプラインへの投資が増加し、補体経路領域全体での競争活動が増加しています。

さらに、主要企業は市場での地位を強化するために規制当局の承認と新製品の発売に注力しています。

- たとえば、2024年8月、F. ホフマン・ラ・ロシュ社は、発作性夜間ヘモグロビン尿症(PNH)患者に適応となるPiaSky(クロバリマブ)の承認を欧州委員会から取得し、欧州連合におけるこの症状に対する初の月例皮下治療であると説明した。この開発は治療の利便性の向上をサポートし、医師の摂取と患者の受け入れを拡大するのに役立ちます。

市場の制約

高額な治療費と償還の圧力により広範なアクセスが制限され、市場の成長が制限される

市場の主な制約は、高額な治療費と償還圧力です。補体阻害剤は長期または生涯にわたる治療法として使用されることが多いため、患者数が少ない場合でも予算への影響は非常に大きくなります。これは市場に因果関係の課題を生み出します。治療費が非常に高額になると、支払者はより厳格な償還管理を適用し、医療技術評価機関はより強力な価値証拠を要求し、一部の患者はアクセスの遅れや制限に直面します。その結果、商業的な取り込みは実際の臨床ニーズよりも狭いままになる可能性があり、広範な市場の成長が抑制されます。

- 例えば、非定型溶血性尿毒症症候群に関するHealth Technology Assessmentの最近の記事では、英国におけるエクリズマブの治療費が成人患者1人当たり年間約409ドルであることが強調されており、この研究では、この高額な費用負担を考慮すると、モニタリングによる生涯治療を中止することがより安全で費用対効果の高い選択肢となり得るかどうかを具体的に検討した。

市場機会

複数の補体ターゲットにわたる強力なパイプライン開発が市場に将来の拡大の機会を創出

主要な市場成長の機会は、複数の補完的なターゲットにわたる強力なパイプライン開発です。これは、より広範な標的の多様化により単一のメカニズムへの依存が減少し、さまざまな疾患生物学により効果的に対処できる可能性が高まるため、機会を生み出します。企業が因子B、因子D、C1q、C3、C5などの標的に対する治療法を開発すると、腎臓学、神経学、眼科、血液学にわたる新たな適応症に拡大することができます。これにより、因果関係の成長パターンが生まれます。より広範な科学パイプラインにより、差別化された製品が生まれる可能性が高まり、その結果、より多くの投資が集まり、より多くの臨床プログラムがサポートされ、市場の長期的な拡大の可能性が高まります。これは、市場が希少疾病用医薬品という狭いカテゴリーから、より多様化したスペシャリティケアの機会へと移行するのに役立ちます。

- たとえば、2025年5月、アネクソンは2025年ARVO年次総会で、C1q阻害剤であるANX007の神経保護効果を示すプレゼンテーションを発表し、これには疾患全体にわたる炎症や神経損傷に対する利点の証拠も含まれます。この開発は、補体阻害が従来の血液疾患を超えて神経炎症や眼科領域にも拡大しており、新たな高価値の治療機会を開拓し、将来の市場成長を強化する可能性があることを示しているため、市場にとって重要です。

市場の課題

市場全体で規制順守と製造品質を維持することが市場の成長への課題となる

市場が直面している主な課題は、さまざまな地域にわたって一貫した規制遵守と製造品質を維持することです。企業がブランドジェネリックのポートフォリオを複数の国に拡大するにつれて、各市場での厳格な承認、生物学的同等性、ラベル表示、および植物の品質要件を満たさなければなりません。これにより、業務がより複雑になり、品質システムが不足した場合の遅延、修復コスト、警告書、または製品リコールのリスクが増大します。これらの要因は、供給の混乱、コンプライアンス支出の増加、評判の圧力をもたらし、ポートフォリオの拡大を遅らせ、ブランドジェネリック医薬品の商業的勢いを低下させる可能性があります。

- たとえば、2025年4月、アラブ・タイムズは「数十の救命薬が安全基準違反で撤去」というタイトルの記事を掲載し、グレンマーク社製の40近くの医薬品が使用されていたと報告した。医薬品インドの施設での製造慣行上の懸念により、米国でリコールされました。このような事例は規制措置を引き起こし、ジェネリック医薬品分野で事業を展開する企業にさらなる圧力を加える可能性があります。

セグメンテーション分析

薬別

ラブリズマブのより広範なライフサイクルの拡大がセグメント別の成長を牽引

市場は薬剤に基づいて、エクリズマブ、ラブリズマブ、ペグセタコプラン、イプタコパン、スチムリマブ、アバシンカプタド ペゴルなどに分類されます。

これらの中で、ラブリズマブは補体阻害剤の市場シェアを独占しました。この薬剤はC5阻害よりも早く臨床効果を実証し、より長い投与間隔を提供し、主要な補体媒介性疾患全体でライフサイクルを広げ、より高い効率を提供するため、このセグメントに高いシェアが割り当てられています。これらの要因により、医師の信頼が向上し、治療センターがより便利なメンテナンス スケジュールで使い慣れたメカニズムを使い続けることが容易になりました。その結果、ラブリズマブは中核となる高価値の適応症における商業的地位を強化し、ブランド補体阻害剤分野で強力なシェアを獲得しました。

- 例えば、2025年1月、アストラゼネカは、臨床的に重大な血管外溶血を経験しているPNH患者において、ウルトミリスまたはソリリスへのアドオンとしてヴォイデヤが臨床的改善を維持したことを示す、肯定的な長期ALPHA第III相データを発表した。これはウルトミリスが治療経路において引き続き中心的存在であることを強調し、ラブリズマブの市場での強い地位を強化するものである。

その他のセグメントは、予測期間中に 28.67% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適応疾患別

PNH疾患に対する補体阻害剤の早期承認によりセグメントの優位性がもたらされた

疾患の適応症に基づいて、市場は発作性夜間ヘモグロビン尿症(PNH)、非定型溶血性尿毒症症候群(aHUS)、全身性重症筋無力症、視神経脊髄炎スペクトラム障害、地理的萎縮、寒冷凝集素疾患などに分類されます。

2025 年、発作性夜間ヘモグロビン尿症 (PNH) は補体阻害の最も初期かつ最も臨床的に確立された適応症の 1 つであるため、市場を支配しました。これらの要因により、このセグメントの商品化までの道のりは、新しい適応症よりもはるかに長くなります。 PNH は制御されていない補体活性によって直接引き起こされ、溶血や血栓症などの重大なリスクを伴うため、補体阻害剤がその治療経路に深く組み込まれています。その結果、この病気は、補体標的療法のプレミアムな需要、早期導入、継続的な使用を生み出しました。

- 例えば、2025年6月、ノバルティスAGはニューイングランド・ジャーナル・オブ・メディシンにデータを発表し、APPULSE-PNH研究においてファバルタが新たなPNH患者集団において統計的に有意かつ臨床的に意味のあるヘモグロビンの改善をもたらしたと報告した。

その他のセグメントは、予測期間中に 30.82% の CAGR で成長すると予測されています。

年齢層別

商業化され、その後成人患者集団を対象にさらに広範囲に研究が行われ、セグメント別の成長が促進された

年齢層に基づいて、市場は小児と成人に分類されます。

2025 年には、年齢層ベースで成人セグメントが市場を支配します。ほとんどの承認された補体阻害剤が最初に商品化され、その後、血液学、腎臓学、神経学、眼科にわたる成人患者集団を対象により広範囲に研究されたため、このセグメントに高いシェアが割り当てられています。これらの要因により、治療対象層が拡大し、処方に対する親密度が高まり、成人の間での商業的摂取が促進され、シェアの増加に貢献しました。

- たとえば、2026年3月、UCBは、ヨーロッパで全身性重症筋無力症を抱えて暮らす成人向けの新しいZILBRYSQプレフィルドペンについて、CHMPの肯定的な意見を発表した。このような事例は、進行中の製品の最適化とラベルのサポートが引き続き成人層に重点を置き、このセグメントの市場での支配的な地位を強化していることを示しています。

小児科セグメントは、予測期間中に 16.10% の CAGR で成長すると予測されています。

タイプ別

強力な臨床差別化がブランド療法の分野別成長を促進

種類に基づいて、市場はブランド品、バイオシミラーなどに分類されます。

補体阻害剤は高度に専門化された治療法であるため、2025年にはブランドタイプが市場を独占しました。これらの治療クラスは、主に、オーファンの位置付け、強力な臨床差別化、プレミアム価格設定を備えた革新的な先発医薬品によって主導されています。これらの治療法には大規模な開発、専門家の教育、市販後の安全インフラが必要なため、ブランドメーカーはバイオシミラーの競合よりも強力な商業的管理を維持してきました。主要な製薬会社は戦略的提携に注力し、市場での製品の拡大に取り組んでいます。

- たとえば、2023 年 4 月に、アステラス製薬と Iveric Bio, Inc. は、Iveric Bio を買収するための最終契約を締結しました。この開発により、同社は AMD に続発する GA の治験薬である相補的な C5 阻害剤である ACP にアクセスできるようになりました。

バイオシミラーセグメントは、予測期間中に 32.39% の CAGR で成長すると予測されています。

ターゲット経路別

C5 阻害剤の臨床検証によりセグメントの成長が促進

標的経路に基づいて、市場はC5阻害剤、C3阻害剤、C1s阻害剤、B因子阻害剤、D因子阻害剤などに分類されます。

2025 年、C5 阻害剤は、複数の主要な適応症にわたって広範な臨床検証と規制上の成功を達成した最初の補体標的療法であるため、市場を支配しました。この早期のリードは強力な因果関係の利点を生み出しました。早期の承認により医師の信頼が築き上げられ、医師の信頼がより広範な採用をサポートし、より広範な採用が追加の C5 ベース製品とライフサイクル延長へのさらなる投資を促進しました。その結果、C5 阻害は依然として市場で最大かつ最も確立された標的経路であり続けました。

- たとえば、UCBは2023年12月に、全身性重症筋無力症のC5阻害剤であるZILBRYSQについて欧州委員会の承認を取得した。この展開は、C5 がどのように新製品の参入と適応拡大を引きつけ続け、この経路がトップシェアを維持するのに役立ったかを浮き彫りにしています。

B因子阻害剤セグメントは、予測期間中に28.44%のCAGRで成長すると予測されています。

投与経路別

セグメントの成長を促進するための管理された投与のための静脈内投与の使用の増加

投与経路に基づいて、市場は静脈内、皮下、硝子体内などに分類されます。

2025 年には、静脈セグメントが市場を支配しました。主要な補体阻害剤は、当初、希少疾患に対する病院主導の環境での点滴ベースの治療法として導入されました。これにより、特に医師が管理された投与、綿密なモニタリング、確立された注入プロトコルを好む重篤な状態において、IV 治療に先行者としての利点がもたらされました。その結果、新しい皮下または硝子体内の選択肢が拡大し始める前に、IV 療法が最大の設置ベースを築きました。

- たとえば、2024年3月、アストラゼネカは、この薬が成人では負荷用量の後に8週間ごとに静脈内投与されることを指摘し、NMOSDに対するウルトミリスのFDA承認を発表した。これは、IV ベースの治療経路を通じた主要な補完療法の継続的な拡大を反映しており、静脈内セグメントの優位性を裏付けています。

硝子体内セグメントは、予測期間中に 23.57% の CAGR で成長すると予測されています。

流通チャネル別

ワクチン接種プロトコルや REMS に関連した管理などの安全要件が病院薬局のセグメント優位性をもたらした

流通チャネルに基づいて、市場は病院薬局、専門薬局、ドラッグストアと小売薬局、オンライン薬局などに分類されます。

補体阻害剤は重篤な疾患に使用される高額な専門療法であり、通常は専門医療現場で診断、開始、監視されるため、流通チャネル別には病院薬局が市場を独占した。さらに、ワクチン接種プロトコル、REMS に関連した制御、点滴または監視付き開始経路などの安全要件により、病院ベースの調剤は量販店での流通よりも実用的になります。その結果、病院の薬局がこれらの治療法を利用し、管理するための主要なチャネルとなりました。

- たとえば、2024 年 11 月に Recordati は、Enjaymo の世界的権利の取得完了を発表し、希少疾患フランチャイズを強化しました。この開発は病院と一致しています。薬局補体阻害剤などの希少疾患の生物学的製剤は、一般的に広範な小売チャネルではなく、専門の病院を中心とした治療ネットワークを通じて商品化されるため、優勢な傾向にあります。

オンライン薬局セグメントは、調査期間中に 23.42% の CAGR で成長すると予測されています。

補体阻害剤市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Complement Inhibitors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に46億ドルで圧倒的なシェアを維持し、2025年も50億8000万ドルで首位の座を維持した。北米市場は、この地域が規制当局の承認、希少疾患の診断、プレミアム専門治療の採用において引き続きリードしており、市場の普及率の向上を直接サポートするため、力強く成長しています。

米国の補体阻害剤市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、米国市場は 2026 年に約 53 億 7,000 万米ドルと推定され、世界市場の約 52.10% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で14.64%で成長し、全地域の中で2番目に高く、2026年までに評価額24億7,000万米ドルに達すると予測されています。ヨーロッパでは、この地域で新しい補体阻害剤の着実な承認が見られ、医師と患者にとって治療の選択肢が広がるため、市場は成長しています。

英国の補体阻害剤市場

英国市場は、2026 年に約 4 億 9,000 万米ドルと推定されており、世界市場の約 4.74% を占めます。

ドイツの補体阻害剤市場

ドイツ市場は、2026 年に約 5 億 5,000 万米ドルの評価額に達すると予測されており、これは世界市場の約 5.34% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 15 億 2,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。中国と日本が補体阻害剤の承認と上市を加速させているため、市場は成長している。

日本の補体阻害剤市場

日本市場は2026年に約3.6億米ドルと推定され、世界市場の約3.53%を占めます。

中国の補体阻害剤市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約5億6000万米ドルと推定され、世界売上の約5.48%を占める。

インドの補体阻害剤市場

インド市場は 2026 年に約 1 億 8,000 万米ドルと推定され、世界収益の約 1.72% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、予測期間中に3.2億米ドルの評価額に達すると推定されています。ラテンアメリカの市場は、高額な希少疾患薬に対する償還と公的部門への包摂が徐々に改善されつつあるため、成長しています。

GCC補体阻害剤市場

GCC市場は2026年に0.7億米ドルに達すると予想されています。

南アフリカの補体阻害剤市場

南アフリカ市場は、2026 年までに約 0.4 億米ドルに達すると予測されており、世界収益の約 0.40% を占めます。

競争環境

主要な業界プレーヤー

市場の進歩を促進するための新たな臨床適応への拡大

世界の補体阻害剤市場は、大幅な市場統合を伴う競争構造を反映しており、Alexion Pharmaceuticals, Inc.、Novartis AG、F. Hoffmann-La Roche Ltd、Apellis Pharmaceuticals, Inc.、UCB S.A.、Amgen Inc. などの企業が大きな市場シェアを保持しています。レガシー製品の存在、新しい臨床適応症への拡大、主要な規制当局の承認、血液学、神経学、腎臓学、眼科にわたる新しい補体標的療法の発売により、これらの企業の市場シェアが拡大すると予測されています。

- たとえば、2023年10月、世界的なバイオ医薬品企業であるUCBは、抗アセチルコリン受容体(AChR)抗体陽性の成人患者における全身性重症筋無力症(gMG)の治療のためのC5阻害剤であるZILBRYSQについて米国FDAの承認を取得した。

世界市場における他の注目すべきプレーヤーとしては、Regeneron Pharmaceuticals, Inc.、Omeros Corporation、Annexon, Inc.が挙げられます。これらの企業は、特にパイプライン開発や新たな補体経路プログラムを通じて、世界市場での市場シェアを強化すると予想されています。これらの企業は、予測期間中に市場での地位を強化するために、戦略的提携、追加の補体媒介性疾患への臨床拡大、新製品の発売に焦点を当てています。

レポートに記載されている主要な補体阻害剤企業のリスト

- アレクシオン ファーマシューティカルズ株式会社(私たち。)

- ノバルティス AG (スイス)

- ホフマン・ラ・ロシュ社(スイス)

- アペリス・ファーマシューティカルズ社(米国)

- UCB S.A.(ベルギー)

- アムジェン社(米国)

- リジェネロン・ファーマシューティカルズ社(米国)

- オメロス社(アメリカ)

- アネクソン社(米国)

- BioCryst Pharmaceuticals, Inc.(米国)

主要な産業の発展

- 2026 年 3 月:Royaly Pharma plcは、自己免疫疾患に対する治験中の相補的インターロイキン-23(IL-23)阻害薬であるJNJ-4804の開発を進めるため、ジョンソン・エンド・ジョンソンと総額5億ドルの研究開発(R&D)共同資金提供契約を締結したと発表した。

- 2025 年 12 月:Akebia Therapeutics, Inc.は、次世代補体阻害剤であるADX-097と可溶性グアニル酸シクラーゼ(sGC)刺激剤であるプラリシグアトという2つの中核製品候補で構成される希少腎疾患パイプラインの確立を発表した。

- 2025 年 8 月:アストラゼネカ ファーマ インディア社は、インドでエクリズマブ(ソリリス)を発売すると発表した。同社は1月にインド医薬品監督総局(DCGI)からフォームCT-20に基づいて輸入・販売許可を取得した。

- 2025 年 6 月:サノフィは、以下の疾患を持つ人々の古典的補体経路における活性化C1Sを選択的に阻害するモノクローナル抗体であるリリプルバートに対して希少疾病用医薬品の指定を取得しました。慢性炎症性脱髄性多発神経障害(CIDP)日本の厚生労働省(MHLW)からの認定。

- 2022 年 9 月:旭化成ファーマ株式会社とスウェーデン・オーファン・バイオビトラム・ジャパン株式会社は、発作性夜間ヘモグロビン尿症(PNH)に対する補体C3阻害剤ペグセタコプランと慢性肝疾患に伴う血小板減少症改善剤アバトロンボパグについて日本で共同開発しました。

レポートの範囲

この市場レポートは、主要な薬剤の種類、疾患の適応症、年齢層、標的経路、投与経路、流通チャネルにわたる詳細な世界的な補体阻害剤市場分析を提供します。まれな血液疾患、神経疾患、腎臓疾患、眼科疾患において補体標的療法が広く使用されるようになり、市場がどのように進化しているかを説明します。このレポートでは、医薬品設計の革新、広範な規制当局の承認、臨床採用の増加が主要地域全体での市場拡大をどのように支えているかについても調査しています。レポートの範囲には、市場規模と予測、競争環境、パイプラインと製品のポジショニング、地域の成長傾向の詳細な分析が含まれます。さらに、市場の成長を促進する主な要因、広範な普及に影響を与える制約、新たな疾患領域にわたる新たな機会、安全性モニタリング、治療費、アクセスに関連する課題を強調しています。さらに、この調査では、企業のプロファイリング、最近の製品承認、パートナーシップ、買収、および市場を形成するその他の戦略的展開についても取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 15.40% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 薬剤、疾患適応症、年齢層、種類、標的経路、投与経路、流通チャネル、地域別 |

| 薬物別 |

|

| 疾患別 |

|

| 年齢層別 |

|

| タイプ別 |

|

| ターゲット経路別 |

|

| 投与経路別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 90 億米ドルで、2034 年までに 324 億米ドルに達すると予測されています。

2025 年の北米の市場価値は 50 億 8,000 万米ドルでした。

市場は、2026年から2034年の予測期間にわたって15.40%のCAGRで成長すると予想されています。

ラブリズマブ医薬品セグメントが市場をリードすると予想されています。

市場は、希少疾患や慢性疾患における補体標的療法の承認の高まりによって牽引されています。

Alexion Pharmaceuticals, Inc.、Novartis AG、F. Hoffmann-La Roche Ltd、Apellis Pharmaceuticals, Inc.、および UCB S.A. が市場のトッププレイヤーです。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート