製造業におけるESG市場規模、シェアと業界分析、サービスタイプ別(ESG戦略とコンサルティング、環境サービス、ESG報告と開示、導入と統合、リスク、コンプライアンスとガバナンス、サプライチェーンESGサービス、マネージドESGサービス、その他)、タイプ別(環境、社会、ガバナンス)、業界別(自動車、金属と鉱業、化学、エレクトロニクス、食品と飲料、産業機械および装置、プラスチックおよび包装、その他)および地域予測、2026 ~ 2034 年

製造業におけるESGの市場規模と将来展望

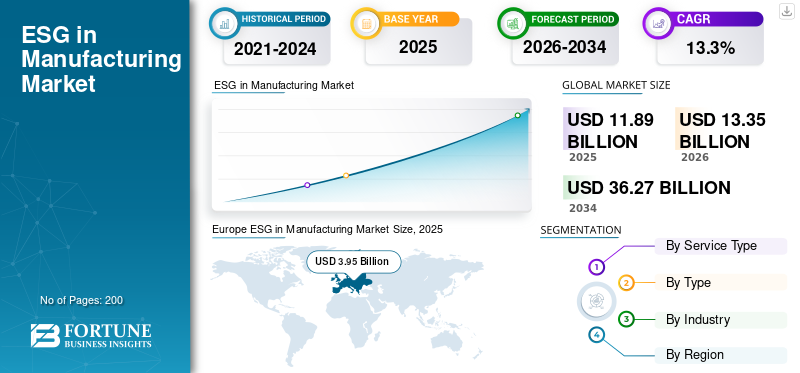

製造業分野における世界のESG市場規模は、2025年に118億9,000万米ドルとなりました。同市場は、2026年の133億5,000万米ドルから2034年には362億7,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は13.3%に達する見込みです。地域別に見ると、欧州が2025年時点で33.22%の市場シェアを占め、製造業ESG市場を主導しました。

製造業における ESG とは、企業の事業運営とサプライ チェーン全体にわたる環境、社会、ガバナンス(ESG)の実践を設計、実装、管理、測定、報告するために必要なサービスを指します。厳しい規制政策、環境規制、炭素会計への投資の増加はすべて、ESG フレームワークに対する市場の需要を高めています。 いくつかの製造企業は、そのレガシーなインフラストラクチャが原因で膨大な量の二酸化炭素を排出しており、その結果、主要企業はネットゼロエミッションと廃棄物管理に取り組んでいます。 ESGパフォーマンスへの投資の加速、グリーンボンド、サステナビリティ関連の資金調達、スコープ3排出量の重要性の高まりがすべて市場の成長を推進しています。炭素価格とエネルギーコストの上昇により、企業は ESG 実践との統合をさらに推進しています。

- たとえば、2025 年 2 月、テュフズードは産業の持続可能性の認証および監査サービスを東南アジア全域に拡大しました。

Accenture、Ernst & Young、Deloitte などの主要企業は、市場の主要企業の一部です。主要企業は、サプライチェーンの ESG 統合、ESG のデジタル化、高度な ESG レポートへの投資に注力しています。さまざまな地域の製造市場シェアを強化するために、市場関係者によるこのような戦略的な動きがいくつかあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

製造業におけるESGの市場動向

市場の成長を促進するためにスコープ 3 排出量管理への注目が高まる

バリューチェーン全体には間接的な排出量がいくつかありますが、これらは比較的複雑で測定が困難です。スコープ 3 の排出量は二酸化炭素排出量全体の 3 分の 2 以上を占めており、排出量管理に対する市場の巨大な需要を生み出しています。 規制の圧力、温室効果ガス排出プロトコルに基づく目標イニシアチブなどの ESG フレームワークはすべて、スコープ 3 排出量の削減をますます要求しています。大規模な製造会社や大企業はすべて、バリューチェーン全体にわたって ESG 要件を推進し、排出量の義務化、報告、制限を行っています。

- たとえば、エコラボは 2025 年 9 月にサイアム セメント グループ (SCG) と ESG に重点を置いた 5 年間の協力関係を締結し、水の効率、排出量削減、持続可能な製造プロセスを強化しました。この提携により、SCG の産業施設全体にデジタル監視および循環リソース管理ソリューションが統合されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

エンドツーエンドの ESG 戦略が市場の需要を促進

製造業には大幅な業務変革が必要であり、ESG 戦略は工場レベルの活動や産業プロセスに合わせて調整する必要があります。これにより、プロセスのリエンジニアリング サービス、持続可能性のロードマップ、部門横断的な ESG 統合コンサルティングの需要が高まります。さらに、企業は、持続可能性への取り組みがコンプライアンスと収益性の両方に確実に貢献できるように、ESG 目標とビジネス KPI を調整するためのサポートを必要としています。製造企業は、原材料の調達、生産プロセス、物流、流通を含む複雑なワークフローを通じて事業を運営しており、そのすべてが環境および社会に明確な影響を及ぼします。メーカーが世界的に拡大するにつれて、複数の施設間で ESG 実践の一貫性を維持する必要があり、アドバイザリー サービスやマネージド サービスへの依存度がさらに高まります。全体として、この傾向は個別の ESG への取り組みから総合的な全社的な ESG 変革への移行を反映しており、統合サービスが製造市場の成長における ESG における重要かつ継続的な収益原動力となっています。

- たとえば、レゴは 2025 年 4 月に、排出量と資源消費を最小限に抑えるように設計された、最も持続可能な再生可能エネルギーを利用した製造工場の 1 つを開設しました。

市場の制約

限られた社内専門知識と業務変更への抵抗

多くの製造会社、特に伝統的な企業や中堅企業は、持続可能性よりもコストと効率性を重視して最適化されたレガシー システムと確立されたプロセスを運用しています。 ESG 慣行の導入には、生産ワークフロー、調達ポリシー、コンプライアンス構造の根本的な変更が必要になることが多く、社内の反発に直面する可能性があります。従業員や工場レベルの経営陣は、特に当面の経済的利益が明らかでない場合、ESG への取り組みを破壊的または必須ではないと解釈する可能性があります。全体として、この限られた専門知識と変化への抵抗の組み合わせが ESG の統合を遅らせ、製造業における ESG サービスの成長に対する主要な障壁となっています。

市場機会

市場機会をもたらすESG保証、監査、認証サービスの需要の増加

メーカーによるサステナビリティレポートやESG指標の公表が増えるにつれ、投資家、規制当局、顧客などの利害関係者は、自己申告による主張ではなく、検証された信頼できるデータを要求するようになっている。このため、ESGパフォーマンスを独立して評価し、世界基準への準拠を保証できるサードパーティの検証サービスに対する強いニーズが生じています。

製造業、特に化学、金属、自動車など環境的および社会的リスクの高い業界は厳しい監視下にあり、定期的な ESG 監査と認証が不可欠となっています。企業は、排出量データを検証し、GRI や TCFD などのフレームワークへの準拠を評価し、環境および社会慣行に関連する認証を提供できるサービスを求めています。

市場の課題

多層のグローバルサプライチェーン全体でESGを管理すると市場の成長が制限される可能性がある

製造業における ESG 導入における最も重要な課題の 1 つは、多層で世界的に分散したサプライ チェーン全体でのコンプライアンスを管理することです。多くのサプライヤー、特に新興市場では、ESG データを正確に追跡して報告するためのリソース、認識、インフラストラクチャが不足している可能性があります。その結果、製造業者は、信頼できるデータの収集、ESG 基準の施行、すべての階層にわたる一貫したコンプライアンスの確保という課題に直面しています。さらに、ESG コンプライアンスの強制は、特にコスト圧力が高く、サプライヤーが持続可能性への投資よりも業務効率を優先する場合に、サプライヤーとの関係に緊張をもたらす可能性があります。

セグメンテーション分析

サービスの種類別

環境サービスは幅広い産業用途により市場を支配

サービスの種類に基づいて、市場はESG戦略とコンサルティング、環境サービス、ESG報告と開示、実装と統合、リスク、コンプライアンスとガバナンス、サプライチェーンESGサービス、マネージドESGサービスなどに分割されます。

環境サービスは、主に環境コンプライアンスに対する直接的かつ即時の規制圧力により、製造市場で最も高い ESG シェアを占めています。化学、金属、自動車、食品加工などの製造業は資源を大量に消費し、炭素排出、廃棄物管理、水の使用、汚染管理に関する厳しい規制の対象となります。その結果、メーカーは炭素会計、エネルギー監査、ライフサイクル評価 (LCA)、持続可能性コンサルティングなどのサービスに多額の投資を余儀なくされています。

サプライチェーンの ESG サービスは、スコープ 3 排出量とバリューチェーンの説明責任への注目の高まりにより、2026 年から 2034 年にかけて約 12.7% という最高の成長率を記録します。メーカーの環境的および社会的影響のかなりの部分は、その直接の事業を超えて、サプライヤーネットワークおよび下流の活動内にあります。 CSRDやSBTiなどの世界的な規制や枠組みがバリューチェーンの完全な透明性を重視しているため、メーカーはサプライヤーのあらゆる層にわたってESGパフォーマンスを監視および管理するというプレッシャーが高まっています。

- たとえば、2025 年 6 月、Amcor は Alter Eco と提携して、リサイクル可能な紙ベースの製品を発売しました。梱包、従来のソリューションと比較して材料使用量を 60% 以上削減します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別

製造活動に直接影響を与える環境分野が市場を独占

タイプに基づいて、市場は環境、社会、ガバナンスに分類されます。

環境部門は、主に製造活動が天然資源と排出量に直接影響するため、世界市場での収益シェアを独占します。化学、金属、自動車、食品加工などの業界は、エネルギーと資源を大量に消費し、大量の炭素排出、水の消費、廃棄物の発生につながります。これにより、環境コンプライアンスは、任意の取り組みではなく、業務上の中心的な優先事項となります。さらに、主要地域、特にヨーロッパと北米における厳しい環境規制により、企業は環境への影響を継続的に監視し、削減する必要に迫られています。

ガバナンス部門は、透明性、説明責任、標準化された ESG 報告に対するニーズの高まりにより、2026 年から 2034 年にかけて約 14.1% という最高の成長率を記録します。 CSRD、TCFD、その他の世界的な開示基準などの規制の枠組みがより厳格になるにつれ、メーカーは正確で監査可能な包括的な ESG データを提供することが求められています。これにより、ESGレポート、コンプライアンス管理、リスク評価、内部ガバナンスの構築に関連するサービスに対する需要が大幅に増加しています。

業界別

化学品セグメントは製油所のアップグレードと新しいインフラ開発により市場を支配

業界に基づいて、市場は自動車、金属および鉱業、化学、エレクトロニクス、食品および飲料、産業用機械および装置、プラスチック&パッケージング、その他。

化学セグメントは、主に化学生産プロセスに関連する高い環境リスクと規制リスクにより、2025 年の市場シェアを独占しました。この業界は、有害物質の取り扱い、揮発性有機化合物 (VOC) の排出、大量の廃棄物の発生を伴い、世界で最も規制の厳しい分野の 1 つとなっています。その結果、化学メーカーは、環境コンプライアンスコンサルティング、排出量モニタリング、廃棄物管理勧告、ライフサイクル評価などのESG関連サービスに広範な投資をする必要があります。

エレクトロニクス部門は、世界のエレクトロニクス生産におけるサプライチェーンの透明性、資源の持続可能性、法規制順守の重要性が高まっていることにより、2026年から2034年にかけて15.4%という最高の成長率を記録します。この業界は高度にグローバル化が進んでおり、複数の国にまたがる複雑な多層サプライチェーンを備えているため、スコープ 3 の排出量とサプライヤーの ESG リスクに特にさらされています。

製造業市場におけるESGの地域別展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

ヨーロッパ

Europe ESG in Manufacturing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパは、企業持続可能性報告指令 (CSRD)、EU 分類法、炭素国境調整メカニズム (CBAM) などの厳格な政策によって推進され、最も先進的かつ規制主導型の製造業向け ESG 市場を代表しています。このようないくつかの要因により、ヨーロッパは世界市場を支配しています。これらの規制では包括的な ESG 開示が義務付けられており、ESG サービスは単なるオプションではなく、コンプライアンスにとって不可欠なものとなっています。欧州の製造業もサプライチェーンの透明性を確保するプレッシャーにさらされており、サプライヤーのESG監査やスコープ3コンサルティングの成長を推進している。市場は高度に成熟しており、ESGフレームワークと報告基準が広く採用されており、安定した成長を続けています。

英国の製造業市場におけるESG

2026 年の英国市場は 6 億 2,000 万米ドルに達すると予想されており、これは世界市場の収益の約 4.6% に相当します。

製造業市場におけるドイツのESG

ドイツの市場は 2026 年に 10 億 1,000 万米ドルに達すると予測されており、これは世界売上の約 7.5% に相当します。

北米

北米は、強力な制度的枠組み、投資家主導の圧力、高度なコンサルティング エコシステムが特徴です。主要な成長原動力は、ESGに関連した資金調達と投資家の監視がますます重視されるようになっていることであり、企業は持続可能性の実践において透明性と説明責任を示すことが求められている。さらに、SEC の気候情報開示要件などの規制の進展により、メーカーは構造化された ESG 報告およびガバナンスの枠組みを採用するよう求められています。さらに、グローバルなサプライチェーンを持つ大手多国籍メーカーの存在により、サプライチェーンのESGサービスとスコープ3排出量管理の需要が高まっています。

米国の製造業市場におけるESG

米国市場は北米で最も成熟した市場の 1 つであり、2026 年にはその価値が 35 億米ドルに達すると推定されています。この成長は主に投資家の圧力、規制の動向、企業の持続可能性への取り組みによって推進されています。化学、自動車、産業機械などの分野にわたる大手製造企業は、ステークホルダーの期待に応えるために、ESG戦略、リスク管理、レポートサービスに積極的に投資しています。脱炭素化、エネルギー効率、コーポレートガバナンスへの注目が高まるにつれ、環境サービスやアドバイザリーサービスの需要が加速しています。

アジア太平洋地域

アジア太平洋地域は、世界的な製造ハブとしての地位と国際サプライチェーンへの統合の増加により、最も急速に成長している市場です。中国、インド、日本、ASEAN 諸国などの国々では、特にヨーロッパや北米からの輸出主導のコンプライアンス要件により、ESG の導入が急速に進んでいます。この地域の大規模で多様な産業基盤は、実装、統合、サプライチェーンの ESG サービスに対する強い需要を生み出しています。アジア太平洋地域の多層サプライチェーンの複雑さも、スコープ 3 排出管理とサプライヤーの ESG 監査に対する需要を高めています。全体として、アジア太平洋地域は、運営およびサプライチェーンの ESG サービスに対する強い需要があり、高い成長の可能性を秘めています。

製造業市場における中国のESG

中国市場は2026年もアジア太平洋地域で優位を保ち、売上高は15億3000万米ドルに達し、世界売上高の約11.4%を占めると予測されている。

インドの製造業市場におけるESG

2026 年のインド市場規模は 5 億 6,000 万米ドルと予測されており、世界市場の約 4.2% を占めます。

製造業市場におけるASEAN ESG

2026 年の ASEAN 市場は 5 億 6,000 万米ドルに達すると予想されており、収益の約 4.2% を占めます。

南アメリカ

南米市場は、特にブラジルやアルゼンチンなどの国々で、資源ベースの産業と輸出志向の製造業によって牽引されています。この地域は鉱業、農業、食品加工産業で強い存在感を示しているため、環境コンプライアンス、持続可能性、サプライチェーンの透明性に重点を置いた ESG サービスの必要性が生じています。先進地域に比べて規制の枠組みはまだ発展途上にありますが、ESG 開示と持続可能性への取り組みへの注目が高まっています。市場はまた、持続可能な事業に対する製造業者の意識の高まりと投資家の関心の高まりからも恩恵を受けています。

ブラジル製造業市場におけるESG

ブラジル市場は 2026 年に 5 億 5,000 万米ドルに達すると予測されており、世界市場の約 4.1% を占めます。

中東とアフリカ

中東およびアフリカ地域の市場は新興ですが、経済の多様化と持続可能性の取り組みによって急速に進化しています。中東では、GCC加盟国がサウジビジョン2030やUAEの持続可能性戦略など、持続可能な産業インフラやエネルギー移行プログラムに多額の投資を行っている。こうした取り組みにより、ESGコンサルティング、環境サービス、導入支援の需要が生まれています。アフリカでは、南アフリカが、特に鉱業と重工業において確立された産業基盤と規制枠組みにより、ESG導入をリードしています。

製造業市場における GCC ESG

GCC 市場は 2026 年に 3 億 3,000 万米ドルに達すると予想されており、世界市場の約 2.5% に相当します。

競争環境

主要な業界プレーヤー

市場浸透を促進するための戦略的コラボレーションと先進的な製品の発売

製造市場における ESG の主要企業は、市場での地位を強化し、サービス提供を拡大し、長期的な価値を獲得するために、さまざまな戦略的措置を講じています。多くの企業はまた、炭素会計、ライフサイクル評価、ESGレポートなどの分野におけるニッチな専門知識を獲得するために合併・買収(M&A)を進めており、それによって自社のドメイン能力を強化しています。新たなESG需要を開拓するために、特にアジア太平洋や中東などの高成長地域で地理的プレゼンスを拡大することに重点が置かれている。さらに、プレーヤーはマネージド ESG サービスを通じて継続的な収益モデルを採用し、継続的なモニタリング、レポート、コンプライアンス サポートをクライアントに提供しています。

- たとえば、2025 年 2 月、ビューロー ベリタスは、ライフサイクル分析とサプライ チェーンのトレーサビリティを専門とするサステナビリティ アドバイザリー会社である SPIN360 を買収しました。

製造会社の主要な ESG リストの概要

- アクセンチュア社(アイルランド)

- デロイト トウシュ トーマツ リミテッド(英国)

- プライスウォーターハウスクーパース (PwC)(イギリス)

- アーンスト・アンド・ヤング (EY) (英国)

- KPMGインターナショナル(オランダ)

- 環境資源管理(英国)

- SLRコンサルティング(イギリス)

- ビューロー ベリタス (フランス)

- SGS SA (スイス)

- マッキンゼー・アンド・カンパニー(米国)

主要な産業の発展

- 2025 年 8 月:アクセンチュアは、世界的な産業メーカーのコンソーシアムと提携して、脱炭素化ロードマップや運用の持続可能性の統合など、エンドツーエンドの ESG 変革サービスを提供しています。

- 2025 年 7 月:デロイトは、CSRD および ISSB 基準に準拠するために製造業の顧客向けにカスタマイズされた ESG 保証およびレポート サービスを拡張しました。

- 2025 年 6 月:ERM は、産業の脱炭素化とライフサイクル評価を専門とする小規模な持続可能性顧問会社を買収しました。この買収により、製造業の顧客にエンドツーエンドの ESG アドバイザリー サービスを提供する ERM の能力が強化されます。

- 2025 年 5 月:PwC は、グローバルな自動車 OEM ネットワークと提携して、サプライヤーの ESG リスク評価およびコンプライアンス サービスを提供しています。

- 2025 年 4 月:SGS は、二酸化炭素排出量の検証や持続可能性のラベル付けなど、メーカー向けの強化された ESG 検証および認証サービスを開始しました。

レポートの範囲

製造業市場におけるグローバルESG分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 13.3% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービスの種類、種類、業種、地域別 |

| サービスの種類別 |

|

| タイプ別 |

|

| 業界別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 118 億 9 千万米ドルで、2034 年までに 362 億 7 千万米ドルに達すると予測されています。

2025 年の市場価値は 39 億 5,000 万米ドルでした。

市場は、予測期間中に 13.3% の CAGR を示すと予想されます。

サービスの種類別にみると、環境サービス部門が市場収益の大半を占めています。

エンドツーエンドの ESG 戦略が市場の需要を押し上げています。

Accenture、Deloitte、PwC、Ernst & Young、KPMG international が世界市場の主要企業です。

2025 年にはヨーロッパが市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート