ビジョンガイド検査装置の市場規模、シェアおよび業界分析、提供物別(ハードウェア、ソフトウェアおよびサービス)、イメージングモダリティ別(2D ビジョン検査、3D ビジョン検査、分光ビジョン検査など)、導入タイプ別(インライン/インプロセス検査、アットライン/ニアライン検査など)、および最終用途産業別(エレクトロニクスおよび半導体、自動車、ヘルスケア、食品および飲料、包装および印刷、一般産業製造、航空宇宙と防衛、物流と倉庫、その他)、および地域予測、2026 ~ 2034 年

画像検査装置の市場規模と将来展望

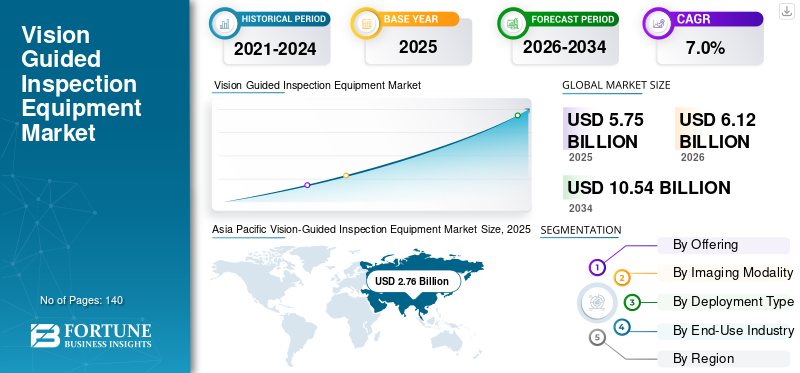

世界の視覚誘導検査装置市場規模は、2025年に57億5,000万米ドルと評価されています。市場は2026年の61億2,000万米ドルから2034年までに105億4,000万米ドルに成長すると予測されており、予測期間中に7.0%のCAGRを示します。アジア太平洋地域は、2025 年に 48.00% の市場シェアを獲得し、視覚誘導検査装置市場を独占しました。

ビジョン誘導検査装置 (VGIE) は、マシン ビジョン、インテリジェント イメージング、AI 対応分析、2D および 3D ビジョンを活用した高度な自動検査および品質保証システムで構成され、欠陥の特定、組み立て精度の検証、寸法の一貫性の監視、工業製造環境におけるリアルタイムの生産品質の確保を行います。これらのシステムは、産業用カメラ、光学センサー、照明モジュール、フレーム グラバー、組み込みプロセッサ、ロボット検査セル、ビジョン誘導ロボットなどの特殊なハードウェア コンポーネントと、ソフトウェア駆動の画像処理、深層学習アルゴリズム、エッジ分析、リモート監視プラットフォームを組み合わせて、高速で再現性のある高精度の検査機能を提供します。

VGIE ソリューションは、スマート マニュファクチャリング エコシステムの重要なコンポーネントとしてますます重要になってきており、メーカーが生産エラーを削減し、トレーサビリティを向上させ、運用のダウンタイムを最小限に抑え、大量生産の産業運用全体でのインダストリー 4.0 の採用の拡大をサポートできるようになります。メーカーがファクトリーオートメーション、自動車エレクトロニクス、先進運転支援システム ADAS、インテリジェント生産システムなど、視覚誘導検査装置市場は、自動化された品質管理、労働力の最適化、生産スループットの向上に対する需要の高まりによって持続的な成長を遂げています。

- たとえば、コグネックス社の公式製品発表によると、2025 年 1 月にコグネックス社は、製造環境での自動欠陥検出と組み立て検証のための強化された AI を活用したエッジ学習機能を備えた In-Sight SnAPP ビジョン センサー 2800 の発売を発表しました。

Cognex Corporation、Keyence Corporation、Omron Corporation、Teledyne Technologies、Basler AG、Zebra Technologies、ISRA Vision、National Instruments は、大きな市場シェアを持つ主要企業です。同社の競争力は、産業用マシンビジョンシステム、高度なイメージング技術、AI対応検査ソフトウェア、統合自動化プラットフォームにおける強力な専門知識と、精密製造と産業品質保証の進化する要件に対応する高速検査機能、3Dイメージング技術、エッジコンピューティング、スマートファクトリー統合ソリューションへの継続的な投資によって支えられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

視覚誘導検査装置市場の重要なポイント

- 2025年の市場規模:57.5億ドル

- 2026年の市場規模:61.2億ドル

- 2034 年の予測市場規模: 105 億 4,000 万ドル

- CAGR: 2026 ~ 2034 年で 7.0%

- アジア太平洋地域は、2025 年に 48.00% のシェアを獲得して市場を独占しました。

- ハードウェアは 2025 年の発売までに最大の市場シェアを保持しました。

- 2D Vision Inspection は、2025 年に画像モダリティ別で最大の市場シェアを占めます。

北米

先進的な産業オートメーションと半導体製造に支えられ、市場は2025年に12億9000万米ドルに達した。

アジア太平洋地域

製造業とオートメーションの強力な導入により、市場は 2025 年に 27 億 6,000 万米ドルに達しました。

ヨーロッパ

市場は、主要産業全体にわたる精密製造、産業オートメーション、および厳格な品質基準によって推進されています。

私たち。

市場は2026年に10億9,000万米ドルに達すると予測されています。

日本

市場は2026年に3.9億米ドルに達すると予測されています。

続きを読む

視覚誘導検査装置の市場動向

AI 対応インライン検査システムの採用の増加により、産業の品質管理が変革

高速製造環境における AI 対応インライン検査システムの急速な導入により、ビジョンガイド付き検査装置の需要が高まっています。メーカーがスマート工場運営とデジタル接続された生産エコシステムへの移行を続ける中、生産効率を向上させ、品質関連の損失を最小限に抑えるために、リアルタイムの欠陥検出、予測品質管理、自動プロセスの最適化がますます重要視されています。従来の手動検査方法は、生産ラインを継続的に監視し、微細な欠陥を特定し、組み立て精度を検証し、トレーサビリティ検証を大幅に高速かつ一貫して実行するインテリジェントビジョン検査システムに徐々に置き換えられています。この移行により、メーカーはマシン ビジョン システムを自動化された生産ラインに直接統合し、スループットを中断したり労働力への依存度を高めたりすることなく継続的な検査を可能にします。

市場ではまた、変化する製品設計、複雑な表面変化、非常に動的な製造条件に適応できる AI 主導のビジョン ソフトウェア、エッジベースの分析、ディープラーニング アルゴリズムの導入が増加しています。次世代の AI を活用した検査プラットフォームは、生産データから継続的に学習し、欠陥分類の精度を向上させ、不合格率を削減し、複数製品の製造環境全体で検査パフォーマンスを最適化できます。

- たとえば、Zebra Technologies の公式ニュースルーム発表によると、2025 年 2 月に、Zebra Technologies は、AI を活用したマシン ビジョン検査および産業オートメーションのワークフローを改善するために設計されたビジョン ソフトウェア拡張スイートである Aurora Velocity の発売を発表しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

スマート製造と自動化された品質管理の採用の増加が市場の成長を促進

ビジョンに基づく検査装置市場の成長は、スマート製造インフラの急速な拡大と、工業生産環境全体での自動品質保証のニーズの高まりによってますます加速しています。メーカーが移行を続ける中、インダストリー4.0デジタル接続された工場エコシステムでは、生産精度を向上させ、欠陥を最小限に抑え、運用上のダウンタイムを削減し、リアルタイムのプロセスの可視性を確保するインテリジェントな検査システムに対する需要が高まっています。視覚に基づく検査システムは、複雑な製造作業全体にわたって継続的、高速、再現性の高い品質検証を可能にし、厳しい品質とトレーサビリティの要件の下で運営されている業界にとって不可欠なものとなっています。

- たとえば、オムロン株式会社の公式ニュースルーム発表によると、2025 年 3 月、オムロン株式会社は、高度な製造検査とスマート ファクトリー アプリケーションをサポートするために、AI を活用したオートメーションおよびマシン ビジョン ソリューション ポートフォリオの拡大を発表しました。

市場の制約

高いシステム統合コストと複雑な産業展開により広範な導入が制限される

市場の成長は、高度な検査システムに必要な高額な初期投資、既存の製造環境内での統合の複雑さ、さまざまな製造条件にわたって検査精度を維持するという技術的課題によって制約されています。視覚ガイドによる検査システムには、特殊なカメラ、光学機器、照明システム、AI 対応ソフトウェア、組み込みプロセッサ、ロボット統合機能、リアルタイム データ インフラストラクチャが必要であり、その結果、メーカーの導入コストと運用コストが大幅に増加します。中小企業は、資本の制限、統合費用、検査プラットフォームの構成、運用、保守に熟練した技術者の必要性などにより、これらのシステムを導入する際に課題に直面することがよくあります。

市場機会

AIを活用したスマートファクトリーと先進的な半導体製造の導入拡大が新たな成長機会を創出

市場における新たな機会は、AI 主導のスマート ファクトリーの展開の加速と先進的なシステムの急速な拡大にあります。半導体そして世界中のエレクトロニクス製造能力。メーカーがコネクテッドオートメーションシステム、産業用ロボット、データ駆動型製造プラットフォームを備えた生産施設の最新化を続ける中、リアルタイムの品質管理、適応型欠陥検出、自動生産モニタリングを実現するインテリジェントな検査テクノロジーに対する需要が高まっています。高密度半導体パッケージング、電気自動車エレクトロニクス、高度なバッテリーシステム、電子部品の小型化への移行により、高スループットで生産の一貫性を維持しながら微細な欠陥を特定できる高精度画像検査システムのニーズがさらに高まっています。

- たとえば、テレダイン テクノロジーズは、2025 年 4 月に、半導体検査、エレクトロニクス製造、および自動工業品質管理アプリケーションをサポートするように設計された新しい AI 対応イメージング ソリューションを通じて、産業用ビジョン機能の拡張を発表しました。同社の公式ニュースルーム発表によると、

市場の課題

高度なデータ処理要件と多様な製造環境にわたる複雑な統合が市場の主要な課題

市場における主要な課題は、高度な検査システムを非常に多様で急速に進化する製造環境に統合する際の複雑さが増大していることです。最新のビジョンガイド付き検査プラットフォームは、検査精度と生産効率を維持するために、リアルタイム処理、AI ベースの分析、継続的なシステム最適化を必要とする大量の高解像度画像データを生成します。特に高速生産環境において、低遅延の検査パフォーマンスを確保しながら、これらのデータ集約型の操作を管理することは、インフラストラクチャ要件とシステムの複雑さを増大させます。

もう 1 つの大きな課題は、さまざまな生産条件、製品構成、製造環境にわたって安定した検査パフォーマンスを維持することです。反射材、照明の変動、振動、製品の方向の変化、一貫性のない表面テクスチャなどの要因は、画像品質や欠陥検出の信頼性に影響を与える可能性があり、継続的なキャリブレーションとソフトウェアのチューニングが必要です。

セグメンテーション分析

提供によって

自動検査環境全体への産業用ビジョンコンポーネントの高度な導入により、ハードウェアセグメントが市場をリード

市場は、提供するものによって、ハードウェア、ソフトウェア、サービスに分割されます。

ハードウェアは、産業製造環境全体にビジョンガイド付き検査システムを展開するために必要な中核的な物理インフラストラクチャを表すため、2025 年のビジョンガイド付き検査装置市場で最大のシェアを保持しました。 This segment includes industrial cameras,光学センサー、照明システム、フレームグラバー、組み込みプロセッサ、スマートカメラ、ロボット検査セル、自動検査業務の基盤を形成するインライン検査ステーションなどです。ファクトリーオートメーションシステム、ロボット生産ライン、半導体検査プラットフォーム、高速パッケージングシステムの導入の増加により、精密検査、リアルタイムモニタリング、高スループットの品質管理を実現できる先進的なマシンビジョンハードウェアへの需要が大幅に高まっています。

- たとえば、Basler AG の公式ニュースルーム発表によると、Basler AG は 2025 年 4 月に、工場オートメーション、半導体検査、高速工業品質管理アプリケーション向けに設計された新しい高性能マシンビジョンカメラによる産業用カメラポートフォリオの拡大を発表しました。

ソフトウェアは、AI を活用した欠陥検出、ディープラーニングベースの画像分析、エッジ分析、予測品質管理、クラウド接続の検査管理プラットフォームの採用増加により、予測期間中の CAGR は 8.6% と最も高い成長率を示すと予想されています。最新のソフトウェア主導の検査ソリューションにより、動的生産環境全体で適応学習、リアルタイムのプロセス最適化、高度なトレーサビリティ、自動欠陥分類が可能になります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

画像モダリティ別

2D ビジョン検査セグメントは、製造業全体にわたる広範な産業用採用により市場をリード

画像モダリティによって、市場は 2D 視覚検査、3D 視覚検査、分光視覚検査、赤外線視覚検査に分類されます。

2D ビジョン検査は、工業製造環境全体で最も広く導入され商業的に確立された検査であるため、2025 年には最大の市場シェアを保持しました。このセグメントは、エレクトロニクス、自動車、食品および飲料、ヘルスケア、医療などの業界全体で、表面欠陥検出、ラベル検証、バーコードとコードの読み取り、アセンブリ検証、寸法測定、包装検査などのアプリケーションに広く使用されています。梱包&印刷。より高度なイメージング技術と比較して、2D ビジョン システムは導入コストが低く、生産ラインへの統合が速く、検査速度が速いため、大量生産作業に非常に適しています。スマート カメラ、インライン検査システム、AI 対応 2D イメージング プラットフォームがファクトリー オートメーション環境全体に広く採用され、この分野の市場でのリーダーシップが強化され続けています。

分光視覚検査は、高度な材料分析、汚染検出、化学組成検証、可視光イメージングを超えた精密検査機能に対する需要の増加により、予測期間中の CAGR は 8.5% となり、最も高い成長率を示すことが予想されます。スペクトル イメージング技術により、製造業者は波長固有の情報を取得して分析できるため、医薬品検査、食品品質分析、半導体製造、農業加工、先端材料検査アプリケーションにとって非常に価値のあるものになります。

導入タイプ別

リアルタイムの自動品質管理の需要の高まりにより、インライン/プロセス内検査が市場を牽引

導入タイプによって、市場はインライン/インプロセス検査、アットライン/ニアライン検査、オフライン/ラボ検査に分類されます。

インライン/インプロセス検査は、現代の工業製造環境全体で自動品質保証のために最も広く採用されている展開アプローチであるため、2025 年には最大の市場シェアを保持しました。これらのシステムは生産ラインに直接統合されており、製造スループットを中断することなく、継続的なリアルタイム検査、欠陥検出、寸法検証、組み立て検証が可能になります。スマートファクトリー、ロボット生産システム、半導体製造ライン、自動車組立作業、および高速パッケージング環境の導入の増加により、高速で再現性のある精密ベースの品質管理を実現できるインライン検査システムに対する需要が大幅に増加しています。さらに、製造業者は、生産エラーを最小限に抑え、トレーサビリティを向上させ、無駄を削減し、大規模な製造施設全体の運用効率を最適化するために、AI 対応インライン ビジョン システムの導入を増やしています。

オフライン/ラボ検査は、高度な品質保証機能を必要とする業界全体での高精度検査、詳細な欠陥分析、材料特性評価、検証テストの需要の増加により、予測期間中に5.8%のCAGRで成長すると予想されます。

最終用途産業別

電子・半導体セグメントは高精度な検査要求により市場をリード

最終用途産業ごとに、市場はエレクトロニクスと半導体、自動車、ヘルスケア、食品と飲料、包装と印刷、一般工業製造、航空宇宙と防衛、物流と倉庫、その他(繊維とアパレル、農業)に分類されます。

業界では、ますます複雑化する製造プロセスと小型化されたコンポーネント アーキテクチャをサポートするために、高精度、高速、継続的に自動化された検査システムが求められているため、2025 年にはエレクトロニクスおよび半導体が最大の市場シェアを維持しました。視覚ガイドによる検査システムは、半導体製造全体にわたって広範囲に導入されています。プリント基板 (PCB)アセンブリ、チップパッケージング、ディスプレイ製造、および電子部品検査アプリケーションで、微細な欠陥を特定し、アセンブリ精度を検証し、生産の一貫性を確保します。先進的な半導体、家庭用電化製品、人工知能ハードウェア、データセンターインフラストラクチャ、電気自動車エレクトロニクスに対する需要の高まりにより、エレクトロニクス製造施設全体で高解像度の 2D および 3D ビジョン検査テクノロジーの導入がさらに加速しています。

自動車産業は、電気自動車製造、バッテリー生産自動化、ロボット組立システム、先進運転支援システム (ADAS) 部品製造の採用増加により、予測期間中の CAGR は 7.7% と大幅な成長が見込まれています。

視覚誘導検査装置市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Vision-Guided Inspection Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に 27 億 6,000 万米ドルと評価され、予測期間中も引き続き支配的な市場となることが予想されます。この地域の成長は、自動車、エレクトロニクス、ヘルスケア、食品飲料、包装などの業界全体での自動品質管理、高速製造検査、AI を活用した欠陥検出に対する需要の高まりによって推進されています。アジア太平洋地域は、その強力な製造基盤、産業用ロボットの採用の拡大、先進的な生産技術への継続的な投資により、視覚誘導検査システム導入の主要拠点として浮上しつつあります。

中国の視覚誘導検査装置市場

中国市場は引き続きアジア太平洋地域で支配的な市場であると予測されており、2026年の収益は約12億5,000万米ドルと推定され、世界売上の約20.4%を占めます。

日本の画像検査装置市場

2026 年の日本市場は約 3 億 9,000 万ドルと推定され、世界売上高の約 6.3% を占めます。

インドの視覚誘導検査装置市場

2026 年のインド市場は約 4 億米ドルと推定され、世界売上高の約 6.6% を占めます。

北米

北米は、2025 年に 12 億 9,000 万米ドルを占めました。これは、強力な産業オートメーションの導入、半導体およびエレクトロニクス製造活動の拡大、米国、カナダ、メキシコにわたるスマート ファクトリー インフラストラクチャへの投資の増加に支えられました。地域の需要は、自動車、医療、食品飲料、航空宇宙、物流などの業界における AI 対応の品質管理システム、ロボット検査プラットフォーム、高速インライン検査技術の導入の拡大と密接に関係しています。この地域は、成熟した産業オートメーション エコシステム、インダストリー 4.0 テクノロジーの強力な採用、インテリジェントな検査ソフトウェア、3D イメージング システム、エッジベースの分析プラットフォームへの投資を続ける大手マシン ビジョン企業の存在によって恩恵を受けています。

米国の視覚誘導検査装置市場

米国は、先進的な製造インフラ、産業オートメーションプロバイダーの強力な存在感、半導体製造への投資の増加により、2026年には約10億9,000万米ドルの推定収益で市場を支配すると予想されています。電気自動車生産、医療機器製造、物流オートメーション。多くの地域とは異なり、米国では、ロボット生産ライン、予測品質分析、クラウド接続の製造プラットフォームと統合された AI を活用した検査システムの導入が急速に加速しています。ビジョンガイドによる検査システムの需要は、半導体製造、自動車組立、医薬品包装、倉庫自動化、航空宇宙製造アプリケーションにおいて特に強く、生産品質と規制遵守を維持するには高速、高精度の検査およびトレーサビリティ機能が重要です。

ヨーロッパ

欧州市場は、ドイツ、英国、フランス、イタリア、スペイン、オランダを含む主要経済国全体で、精密製造、産業オートメーション、高度な品質管理システムに対する強い需要によって牽引されています。地域の需要は自動車、産業機械、製薬、包装、食品加工の分野では、生産効率を向上させ、欠陥を減らし、厳しい品質と安全性の規制を遵守するために、メーカーによる自動検査システムの導入が増えています。欧州はまた、確立された産業エンジニアリングのエコシステム、ロボット工学やスマート製造技術の高度な導入、持続可能でデジタルに接続された生産施設への継続的な投資からも恩恵を受けています。

英国の視覚誘導検査装置市場

2026 年の英国市場は約 1 億 3,000 万ドルと推定され、世界売上高の約 2.1% に相当します。

ドイツの視覚誘導検査装置市場

ドイツの市場は、2026 年に約 3 億 1,000 万米ドルに達すると予測されており、これは世界売上高の約 5.0% に相当します。

中東とアフリカ

中東およびアフリカ市場は、産業オートメーションへの投資の増加、製造多角化の取り組みの拡大、GCC諸国、イスラエル、南アフリカ、北アフリカ全体でのスマートファクトリーテクノロジーの段階的な導入によって牽引されています。この地域における視覚ガイド付き検査装置の需要は、食品・飲料、梱包、ヘルスケア、物流、工業製造。 GCC 諸国、特に UAE とサウジアラビアは、従来のエネルギー部門への依存を軽減し、高度展開型の産業能力を強化することを目的として、先進的な製造、倉庫の自動化、産業デジタル化の取り組みに積極的に投資しています。

GCC ビジョンガイド検査装置市場

GCC 市場は 2026 年に約 1 億 3,000 万米ドルに達すると予測されており、これは世界売上高の約 2.1% に相当します。

南アメリカ

南米市場は、ブラジル、アルゼンチン、チリなどの主要経済国における産業の近代化の進展、自動化の導入の拡大、製造効率への投資の拡大によって牽引されています。この地域における視覚誘導検査装置の需要は、高度な半導体やエレクトロニクスの製造活動ではなく、主に自動車製造、食品・飲料加工、包装、農業関連産業、一般工業生産によって牽引されています。ブラジルとアルゼンチンは、比較的確立された製造拠点、自動化された生産システムの導入の増加、品質管理および産業検査アプリケーション全体でのマシンビジョン技術の段階的な導入によって支えられ、この地域の主要な貢献国です。

ブラジルの視覚誘導検査装置市場

ブラジルの市場は、2026 年に約 1 億 6,000 万米ドルに達すると予測されており、世界売上の約 2.7% に相当します。

競争環境

主要な業界プレーヤー

AI 対応の検査技術、産業オートメーションの専門知識、統合されたマシン ビジョン機能によってもたらされる競争上の優位性

ビジョンガイド型検査装置市場は適度に統合されており、展開タイプ主導型が高度に進んでおり、産業用マシンビジョンシステム、AIを活用した検査ソフトウェア、高度なイメージング技術、統合された自動化機能の専門知識によって競争力のある地位が形成されています。 Cognex Corporation、Keyence Corporation、Omron Corporation、Teledyne Technologies、Basler AG、Zebra Technologies などの大手企業は、産業用カメラ、スマートセンサー、組み込みビジョン システム、AI 主導の分析、リアルタイム検査ソフトウェアにより、高速自動製造環境をサポートします。

競争上の差別化は、複雑な生産環境、高速インライン検査、予測品質管理、ロボット工学やスマートファクトリー システムとのシームレスな統合をサポートするインテリジェントな検査プラットフォームを提供できる能力によってますます影響を受けています。企業は、検査精度を向上させ、不合格率を削減し、エレクトロニクス、自動車、ヘルスケア、食品加工、包装などの業界全体で柔軟な製造業務をサポートするために、ディープラーニングベースの欠陥検出、3D イメージング技術、エッジコンピューティング、モジュール式検査アーキテクチャに多額の投資を行っています。

- For instance, in February 2025, Zebra Technologies announced enhancements to its Aurora machine vision software platform to support AI-powered industrial inspection and advanced automation workflows, according to the company’s official newsroom announcement.

プロファイルされた主要な視覚誘導検査装置会社のリスト

- Cognex Corporation (U.S.)

- Keyence Corporation (Japan)

- Omron Corporation (Japan)

- Teledyne Technologies Incorporated (U.S.)

- Basler AG (Germany)

- Zebra Technologies Corporation (U.S.)

- ISRA Vision GmbH (Germany)

- National Instruments Corporation / Emerson (U.S.)

- Sick AG (Germany)

- Sony Corporation (Japan)

主要な産業の発展

- 2026 年 4 月:コグネックス株式会社は、モジュール式産業用マシン ビジョンおよび AI 対応検査アプリケーションをサポートする、NVIDIA 導入タイプを搭載した In-Sight® 6900 ビジョン コントローラーの発売を発表しました。

- 2025 年 10 月:コグネックス株式会社は、物流自動化およびバーコード読み取りアプリケーション用に開発された AI 搭載マシン ビジョン デバイスを含む、ソリューション エクスペリエンス (SLX™) 物流ポートフォリオを紹介しました。

- 2025 年 4 月:Teledyne DALSA は、高度なスペクトル イメージング機能を必要とする高速マシン ビジョン検査アプリケーション向けに設計された Linea™ HS2 16k マルチスペクトル ラインスキャン カメラを発表しました。

- 2025 年 3 月:Basler AGは、ファクトリーオートメーション、半導体検査、ロボティクスアプリケーション向けに開発された新しい高解像度マシンビジョンカメラを搭載したace 2カメラシリーズの拡張を発表しました。

- 2025 年 1 月:コグネックス株式会社は、製造および物流アプリケーションにおける産業用バーコード読み取りパフォーマンスを向上させるために設計された、AI を活用した導入タイプを特徴とする DataMan® 290 および 390 バーコード リーダーを発売しました。

レポートの範囲

世界のビジョンガイド付き検査装置市場分析には、レポートでカバーされているすべての市場セグメントにわたる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、規制環境、製品の発売などの重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアや主要企業のプロフィールなど、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.0% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 提供内容、イメージング モダリティ、導入タイプ、最終用途産業、および地域別 |

| 提供による |

|

| 画像モダリティ別 |

|

| 導入タイプ別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 57 億 5,000 万米ドルで、2034 年までに 105 億 4,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 27 億 6,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に7.0%のCAGRを示すと予想されます。

最終用途産業別では、エレクトロニクスおよび半導体部門が市場をリードしました。

スマート製造と自動化された品質管理の採用の増加が市場の成長を加速しています。

Cognex Corporation、Keyence Corporation、Omron Corporation、Teledyne Technologies、Basler AG、および Zebra Technologies が市場のトッププレーヤーです。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート