計算生物学市場規模、シェアおよび業界分析、コンポーネント別(ソフトウェア/プラットフォームおよびサービス)、テクノロジー別(バイオインフォマティクスおよび配列分析、分子モデリングおよびシミュレーション、生物学における機械学習/AI、ネットワークモデリングなど)アプリケーション別(オミクスデータ分析、構造生物学および分子モデリング、創薬、バイオマーカーおよび患者層別化、臨床およびトランスレーショナルインフォマティクス、疾患モデリング、およびその他)その他)、エンドユーザー別 (製薬会社、研究機関、CRO および CDMO、病院および診断研究所、その他)、および地域予測、2026 ~ 2034 年

計算生物学の市場規模と将来展望

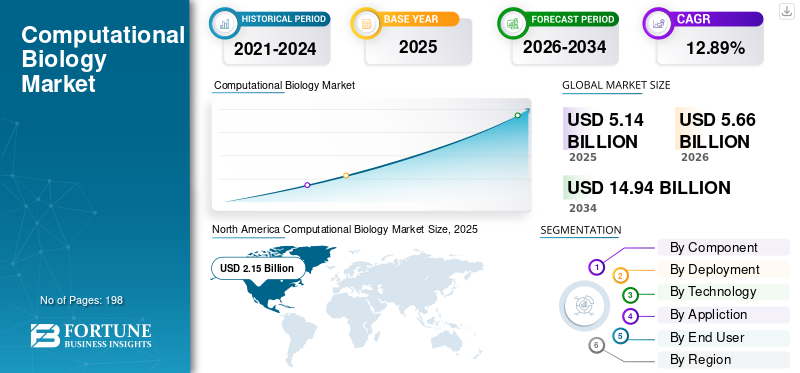

世界の計算生物学市場規模は、2025年に51億4,000万米ドルと評価されています。市場は2026年の56億6,000万米ドルから2034年までに149億4,000万米ドルに成長すると予測されており、予測期間中に12.89%のCAGRを示します。北米は、2025 年に 41.83% の市場シェアを獲得し、計算生物学市場を独占しました。

計算生物学手法は、生物学的情報の検査、分子および細胞システムのシミュレーションに適用され、ゲノミクス、プロテオミクス、創薬、バイオマーカー発見、トランスレーショナルリサーチにおける意思決定を支援します。マルチオミックスの生産増加により市場は成長しているゲノムデータの活用、クラウドベースおよび AI 主導の研究プラットフォームの導入拡大、標的発見、分子モデリング、精密医療プロセスを迅速化できる計算ツールに対する需要の高まりです。研究機関、バイオ医薬品企業、医療機関が、発見の生産性を高め、臨床上の洞察を生み出し、開発効率を向上させるために、広範なゲノムデータセット、スケーラブルな分析フレームワーク、統合バイオインフォマティクスシステムを通じてデータ主導型の研究開発能力を強化するにつれて、市場の需要が高まっています。

世界市場で事業を展開している主要企業には、Schrödinger, Inc.、Illumina Inc.、Danaher Corporation (Genedata AG)、Thermo Fisher Scientific Inc.、DNAnexus, Inc.が含まれます。これらの企業は、バイオインフォマティクスと配列分析、クラウドネイティブの科学データ プラットフォーム、分子モデリングとシミュレーション、生物学における AI、創薬と精密医療をサポートするトランスレーショナル データ アプリケーションに重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

計算生物学市場の重要なポイント

- 2025年の市場規模:51.4億ドル

- 2026年の市場規模:56億6,000万ドル

- 2034 年の予測市場規模: 149 億 4,000 万ドル

- CAGR: 2026 ~ 2034 年で 12.89%

- 北米は 2025 年に 41.83% のシェアを獲得し、計算生物学市場を独占しました。

- クラウドベースのセグメントは、2026 年に 56.5% のシェアを獲得すると予測されています。

- バイオインフォマティクスおよびシーケンス分析部門は、2026 年に 38.2% のシェアを占めると予測されています。

北米

北米は2025年に41.83%のシェアを保持し、その価値は21.5億米ドルに達しました。

アジア太平洋地域

アジア太平洋市場は2026年までに12億9,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパ市場は、予測期間中に11.49%のCAGRで成長すると予測されています。

私たち。

市場は2026年までに20億4,000万米ドルに達すると予測されています。

日本

市場は2026年までに3.5億米ドルに達すると予測されています。

続きを読む

計算生物学市場の動向

生物学的データ分析における AI と機械学習の役割の増大は、市場で観察される重要な傾向です

ライフサイエンス企業は、従来のツールだけでは分析が困難な広範囲かつ複雑なゲノム、プロテオミクス、およびマルチモーダルなデータセットを管理しているため、生物学的データ分析における AI と機械学習の重要性の高まりが重要な市場トレンドとして浮上しています。 AI と ML は、研究者によるパターンの迅速な特定、データ解釈の強化、ターゲットの優先順位付け、発見および翻訳プロセスの一部の自動化を支援します。これにより、研究のペースが向上し、手作業が最小限に抑えられ、バイオマーカーの同定、医薬品開発、精密医療の取り組みにおける意思決定の改善が促進されます。また、企業が関連性のない個別のツールに依存するのではなく、AI 機能を自社の科学ソフトウェア プラットフォームに直接統合することを求める企業が増えているため、この傾向はさらに勢いを増しています。クラウドベースでデータ中心の研究開発を採用する研究室が増えているため、日常の科学プロセスへの AI の統合はさらに進むと予想されます。これらの要因は、世界の計算生物学市場全体の成長を支えています。

- たとえば、Benchling は 2025 年 10 月に、科学者が使用するプラットフォームにエージェントと予測モデルを直接導入するように設計された科学 AI コマンド センターである Benchling AI を立ち上げました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

ゲノミクスと精密医療における使用の増加が市場の成長を促進

ゲノミクスおよび精密医療計算生物学ツールは、膨大なゲノム、トランスクリプトーム、およびマルチモーダルなデータセットを分析し、それらを貴重な臨床的洞察に変換するために不可欠であるため、主要な市場推進力となっています。医療システムやライフサイエンス企業による高精度医療の採用が増えるにつれ、変異の解釈、バイオマーカーの発見、患者の層別化、治療法の選択を支援するソフトウェアやプラットフォームの需要が高まっています。 This is also leading to increased utilization of cloud-based bioinformatics, AI-driven analytics, and unified genomic data systems.ゲノムプロファイリングが研究環境からより広範な臨床およびトランスレーショナルプロセスに進むにつれて、この傾向は強まりつつあります。その結果、組織は、データ分析の速度、拡張性、精度を向上させる計算ソリューションに、より多くのリソースを割り当てています。これらすべての要因が累積的に市場全体の成長を推進します。

- たとえば、2025 年 4 月、Illumina Inc. は、ゲノム AI イノベーションを通じて次世代シーケンス検査の臨床導入を加速することを目的とした Tempus との提携を発表しました。

市場の制約

データの断片化と相互運用性の悪さが市場の成長を制限

計算生物学は、さまざまなシステムからのゲノム、臨床、プロテオミクス、その他のオミクス データセットを単一の機能ワークフローに統合することに依存しているため、データの断片化と不適切な相互運用性が市場の重大な制約となっています。多くの組織では、これらのデータセットが個別のプラットフォーム上に残り、さまざまな形式が使用され、一貫性のないメタデータ標準に準拠しているため、統合は時間がかかり、コストがかかり、技術的に困難になります。これにより、分析が遅くなり、スケーラビリティが制限され、臨床的または商業的に価値のある洞察の作成が延期されます。さらに、バイオマーカーの発見、変異体の解釈、トランスレーショナルリサーチの実施、機関を越えた協力などの作業がさらに複雑になります。その結果、多くのエンドユーザーは、実際の分析を開始する前にデータを同期するためだけに追加の時間、リソース、サービスを必要とし、市場での採用が妨げられる可能性があります。

市場機会

市場成長の機会を提供する臨床試験と疾患モデリングでの採用の増加

臨床試験や疾患モデリングでの使用の増加により、スポンサーや研究チームは試験デザインを強化し、患者の適格性の特定を迅速化し、疾患行動を正確にモデル化するための計算ツールの必要性が高まっているため、大きな市場機会が生まれています。これらのプラットフォームは、採用の遅れを最小限に抑え、バイオマーカーによる層別化を促進し、複雑な研究における意思決定を強化するのに役立ちます。また、臨床試験が精密医療に向けて進むにつれ、患者の選択や病気の進行の分析にさらに多くのデータが必要になるため、その重要性も高まっています。同時に、疾患モデリングツールは、研究者が開発の早い段階で生物学的経路と患者の反応をシミュレーションするのを支援し、標的の優先順位付けを強化し、治験のリスクを低減します。これにより、サプライヤーに新たなビジネスの見通しが生まれます。バイオインフォマティクス、AI、トランスレーショナルインフォマティクス、モデリングプラットフォーム。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、2025 年 3 月に、Tempus AI は臨床試験マッチング機能を強化するために Deep 6 AI を買収しました。同社によれば、Deep 6 AI のプラットフォームは 750 以上のプロバイダー サイトと 3,000 万人以上の患者にアクセスできました。

市場の課題

熟練したバイオインフォマティクスと計算の才能の不足市場の成長に対する顕著な課題となる

計算生物学ソリューションには、生物学、統計学、ソフトウェア エンジニアリング、AI、データ解釈の分野にまたがって仕事ができる専門家が必要であるため、熟練したバイオインフォマティクスと計算の人材の不足が市場の大きな課題となっています。多くのエンドユーザーはプラットフォームに投資できますが、パイプラインを構築し、出力を検証し、データセットを統合し、結果を研究や臨床上の意思決定に変換できるチームが不足しているため、導入を拡大するのに依然として苦労しています。これにより、実装が遅くなり、外部サービスへの依存度が高まり、導入の全体的なコストが増加します。 AI、自動化、マルチオミクスのワークフローにより技術要件がさらに専門化されるにつれ、この課題はより顕著になってきています。すべての要因が累積的に市場の成長に影響を与えます。

- たとえば、2025 年全国ライフ サイエンス労働力動向レポートは、2025 年 7 月に Life Sciences Workforce Collaborative によって発表されました。このレポートでは、業界が急速な技術変化、広範な AI 統合、労働力のギャップに対処するための労働者のスキルアップへの投資の増加に対処していることがわかりました。

セグメンテーション分析

コンポーネント別

データ分析、モデリング、反復的なプラットフォームベースの科学ワークフローにおける中心的な役割により、広く採用されているソフトウェア/プラットフォーム

コンポーネントの観点から見ると、市場はソフトウェア/プラットフォームとサービスに分かれています。

ソフトウェア/プラットフォーム部門は、2025 年の世界の計算生物学市場シェアをリードしました。これは、標準的な計算生物学プロセスにおけるバイオインフォマティクス プラットフォーム、分子モデリング ツール、オミクス解析ソフトウェア、およびトランスレーショナル データ システムの重要な機能の結果です。ほとんどのエンドユーザーが生物学的データの処理、分析の実施、分子相互作用のモデル化、発見や精密医療の取り組みを支援するためにライセンスまたはサブスクリプション ソフトウェアに依存しているため、これらのプラットフォームは最大の市場シェアを維持しています。製薬企業やバイオテクノロジー企業、学術機関、CRO/CDMO、病院や診断研究所での広範なアプリケーションにより、セグメントのリーダーシップが強化されています。顧客は時間の経過とともにクラウド展開、ホスト環境、追加された分析モジュールを通じて利用を頻繁に強化するため、このセグメントはスケーラブルな特性と経常収益モデルによってさらに強化されています。

- たとえば、2026 年 2 月、シュレディンガーは、2025 年のソフトウェア収益が 2 億米ドルに達したと報告し、ホストおよび評価可能なソフトウェア収益の継続的な成長を強調しました。これは、ソフトウェア主導の計算生物学ソリューションが商業的に非常に重要であることを示しています。

サービス部門は、予測期間中に 14.05% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

展開別

クラウドベースセグメントの優位性を支えた強い支持と広範なインストールベース

導入に基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分類されます。

クラウドベースのセグメントは、2025 年の世界市場で主導的な地位を獲得しました。これは、計算生物学のタスクでは、大量のゲノム、プロテオミクス、およびマルチオミクスのデータセットが頻繁に必要となり、多大なコンピューティング能力、適応性のあるストレージ、チーム間での迅速なデータ共有が求められるという事実によるものです。クラウドベースのプラットフォームは、ユーザーが分析ワークフローをより効率的に実行し、多額の初期インフラストラクチャ費用を削減し、プロジェクト要件に応じて使用量を調整するのに役立つため、依然として主要な選択肢です。導入が増加しているのは、製薬会社、研究機関、CRO、診断ラボがコラボレーション、リモート アクセス、迅速なアップデートを可能にする接続プラットフォームを好む傾向が強まっていることによるものです。さらに、クラウド導入は、ユーザーにスピード、適応性、シンプルなシステムの拡張性を提供するため、AI 主導の分析や広範なバイオインフォマティクスのワークフローにとって特に有益です。さらに、このセグメントは2026年には56.5%のシェアを獲得する予定です。

- たとえば、2025 年 1 月に、Inotiv は VUGENE との提携を発表し、VUGENE のクラウドベースのバイオインフォマティクスおよび計算プラットフォームを発見およびトランスレーショナル サイエンス部門に統合しました。

ハイブリッドセグメントは、予測期間中に 13.22% の CAGR で上昇すると予想されます。

テクノロジー別

バイオインフォマティクスとシーケンス分析は、さまざまなワークフローにおける中心的な役割により広く好まれています

テクノロジーに基づいて、市場はバイオインフォマティクスと配列解析、分子モデリングとシミュレーション、機械学習/生物学、システム生物学、ネットワーク モデリングなどにおける AI。

バイオインフォマティクスおよび配列分析セグメントが 2025 年の市場シェアを独占しました。これは、ほとんどの計算生物学ワークフローが配列データ生成から始まり、その後に読み取り処理、アライメント、バリアント解釈、発現分析、およびマルチオミクスデータ処理が続くためです。これらのツールは、製薬会社やバイオテクノロジー企業、学術機関、CRO/CDMO、病院や診断研究所で広く使用されており、最大のシェアを維持し続けています。これらの優位性は、スケーラブルで日常的な分析パイプラインを必要とする全ゲノム、トランスクリプトーム、その他のオミクス データセットの着実な増加によっても裏付けられています。さらに、このセグメントは2026年には38.2%のシェアを獲得する予定です。

- たとえば、2025 年 1 月、イルミナは、臨床研究、ゲノミクス AI 開発、創薬におけるマルチオーム データの分析と解釈のためのプラットフォームを推進するため、NVIDIA との提携を発表しました。

生物学における機械学習/AI セグメントは、予測期間中に 16.27% の CAGR で上昇すると予想されます。

用途別

さまざまなデータ分析での利用率が高く、オミクスデータ分析セグメントの優位性をもたらした

アプリケーションに基づいて、市場はオミクスデータ分析、構造生物学と分子モデリング、創薬と前臨床最適化、バイオマーカーと患者層別化、臨床およびトランスレーショナルインフォマティクス、システム生物学/経路および疾患モデリングなどに分割されます。

2025 年の市場シェアは主にオミクスデータ分析セグメントが主導しました。これは、計算生物学プロジェクトの大部分が、バイオマーカーの同定、疾患モデリング、臨床解釈などの下流のアプリケーションに進む前に、配列決定やさまざまなオミクスデータの検査から始まるという事実によるものです。これらのツールは、製薬会社、研究機関、CRO、診断研究所で大規模なゲノム、トランスクリプトーム、エピゲノム、プロテオミクスのデータセットを管理するために広く利用されており、最大のシェアを維持しています。その優位性は、ユーザーがデータ処理、統合、視覚化のためのスケーラブルなシステムを必要とするマルチオミクス研究の増加が続いていることによってさらに強化されています。さらに、このセグメントは2026年には28.8%のシェアを獲得する予定です。

- たとえば、2025 年 2 月、イルミナは、ゲノミクス、空間、単一細胞、CRISPR、メチル化ワークフローにわたる新しいマルチモーダル データ分析プラットフォームを含む、マルチオミクス ポートフォリオを拡張するための新技術を発表しました。

バイオマーカーおよび患者層別セグメントは、予測期間中に 16.55% の CAGR で上昇すると予想されます。

エンドユーザー別

製薬およびバイオテクノロジー企業がデータ分析ツールへの高額支出により需要を牽引

エンドユーザーに基づいて、市場は製薬およびバイオテクノロジー企業、学術および研究機関、CROおよびCDMO、病院および診断研究所などに分類されます。

医薬品とバイオテクノロジー 2025 年の市場シェアは企業セグメントが独占しました。この優位性は、研究開発の生産性を向上させ、スケジュールを短縮し、データ主導の意思決定をサポートするためのソフトウェア プラットフォームおよび関連サービスへの製薬およびバイオテクノロジー企業による定期的な投資によって推進されています。彼らのリーダーシップは、創薬プログラムにおける AI、クラウドベースの研究プラットフォーム、マルチオミクス ワークフローの利用の拡大によっても支えられています。 さらに、このセグメントは2026年には35.8%のシェアを獲得する予定です。

- たとえば、ベンチリングは 2025 年 5 月に、モデルナの研究組織全体にわたる研究開発プラットフォームの展開を拡大するため、モデルナとの協力拡大を発表しました。

さらに、CRO/CDMO は予測期間中に 13.79% の成長率を達成すると予測されています。

計算生物学市場の地域別展望

市場は地域ごとに、ラテンアメリカ、アジア太平洋、ヨーロッパ、北米、中東およびアフリカに分かれています。

北米

North America Computational Biology Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界市場で最大のシェアを保持し、2024年には19億6,000万米ドルに達し、2025年も21億5,000万米ドルでその優位性を維持しました。北米は、バイオ医薬品の研究開発における強固な基盤、高度なクラウド/ソフトウェア利用、および広範な精密医療データ収集により拡大しています。さらに、現実世界のゲノミクスと臨床研究の枠組みの継続的な成長も市場の成長を支えています。

米国の計算生物学市場

米国市場は北米地域をリードし、2026 年には約 20 億 4,000 万米ドルとなり、世界市場の約 36.0% を占めると予測されています。

ヨーロッパ

ヨーロッパ市場は、予測期間中に 11.49% の CAGR で成長しています。欧州の拡大は、国境を越えたゲノムインフラ、公衆衛生データの協力、精密医療の漸進的な導入によって促進されています。もう1つの側面は、市場の成長を支える各国間のゲノムデータへの連携アクセスを構築するこの地域の取り組みです。

英国の計算生物学市場

2026 年の英国市場は約 2 億米ドルと推定され、世界収益の約 3.5% に相当します。

ドイツの計算生物学市場

ドイツの市場規模は、2026 年に約 2 億 6,000 万ドルに達すると予測されており、これは世界売上高の約 4.6% に相当します。

アジア太平洋地域

アジア太平洋地域の市場規模は、2026年までに評価額12億9,000万米ドルに達すると予想されています。アジア太平洋地域は、大規模なゲノミクスの拡大、バイオテクノロジーへの投資の増加、AIと精密医療の導入の増加により、最も急速に成長すると予想されています。

日本の計算生物学市場

2026 年の日本市場は約 3 億 5,000 万米ドルと推定され、世界収益の約 6.2% を占めます。

中国の計算生物学市場

中国市場は、2026 年に約 3 億 9 千万米ドルの収益に達すると予測されており、これは世界売上高の約 6.8% に相当します。

インドの計算生物学市場

2026 年のインド市場は約 1 億 4,000 万米ドルと推定され、世界収益の約 2.5% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域の成長は、予測期間中に鈍化すると予想されます。市場の成長は、プレシジョンヘルスへの関心の高まり、ゲノミクスプログラムの拡大、ゲノム医療に対する公的部門のサポートの改善によって推進されています。 2026 年のラテンアメリカ市場は約 2 億 8,000 万米ドルと推定されています。

中東およびアフリカ地域では、GCC市場は2026年までに約0.9億米ドルに達すると予測されており、これは世界収益の約1.6%に相当します。

競争環境

主要な業界プレーヤー

技術の進歩と戦略的取り組みが主要企業の市場での地位を強化

世界市場では適度な統合が進んでおり、Schrödinger, Inc.、Illumina Inc.、Danaher Corporation (Genedata AG)、Thermo Fisher Scientific Inc. などの主要組織が総収益のかなりのシェアを占めています。これらのプレーヤーは、クラウドベースの科学プラットフォーム、バイオインフォマティクスと配列分析、分子モデリング、AI ベースの生物学ワークフロー、トランスレーショナル データ アプリケーションを通じて市場での地位を強化しようと取り組んでいます。

- In January 2026, Schrödinger announced a partnership with Lilly to make the TuneLab platform available within LiveDesign, expanding support for antibody discovery workflows.

その他の注目すべき参加者には、Seven Bridges Genomics、SOPHiA GENETICS、TEMPUS、Recursion などが含まれます。これらの企業は、製品の改善、ワークフローの自動化、ゲノミクスのサポートの拡大に注力すると予想されます。バイオマーカー研究期間中の市場での地位を高めるための、同定と計算による薬物研究。

プロファイルされた主要な計算生物学企業のリスト

- Schrödinger, Inc. (U.S.)

- Illumina Inc. (U.S.)

- Danaher Corporation (Genedata AG) (U.S.)

- Thermo Fisher Scientific Inc. (U.S.)

- DNAnexus, Inc. (U.S.)

- QIAGEN (Germany)

- Seven Bridges Genomics (U.S.)

- SOPHiA GENETICS (Switzerland)

- TEMPUS (U.S.)

- Recursion (U.S.)

主要な産業の発展

- 2026 年 4 月:Benchling は、研究開発で使用される AI ツールと科学データを接続するために、MCP 上に構築された AI コネクタを発売しました。同社によると、この新機能は SharePoint、Snowflake、Notion などの科学システムとエンタープライズ システムをリンクするため、AI ワークフローが完全な実験および組織のコンテキストにアクセスできるようになります。

- 2026 年 4 月:イルミナは、生殖細胞系、腫瘍学、およびマルチオームワークフロー全体にわたる洞察を向上させることを目的とした主要なソフトウェア拡張である DRAGEN v4.5 を発売しました。

- 2026 年 1 月:イルミナは、AI と創薬を加速するために、世界最大のゲノム規模の遺伝的摂動データセットと言われる Billion Cell Atlas を導入しました。

- 2026 年 1 月:Tempus は、2025 年の Paige 買収後、デジタル病理学向けの新しい AI を活用したバイオマーカー予測スイートである Paige Predict を発売しました。

- 2025 年 8 月:SOPHiA GENETICS は、アストラゼネカとの協力を拡大し、乳がんにおけるマルチモーダル AI ファクトリーの使用を開始しました。

レポートの範囲

世界の計算生物学市場分析には、市場規模の徹底的な評価と、レポートで強調されているすべてのセグメントの予測が含まれています。これは、予測期間を通じて市場を推進すると予想される市場のダイナミクスと傾向についての洞察を提供します。技術の進歩、製品の革新、規制環境、新製品の発売などの重要な要素を理解することができます。さらに、パートナーシップ、合併と買収、および市場内の業界の主要な発展についても詳しく説明します。世界市場予測レポートは、市場シェアや主要なアクティブプレーヤーのプロフィールに関する情報を含む、詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.89% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、導入、テクノロジー、アプリケーション、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| 展開別 |

|

| テクノロジー別 |

|

| アプリケーションによる |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 51 億 4000 万米ドルで、2034 年までに 149 億 4000 万米ドルに達すると予測されています。

2025 年の市場価値は 21 億 5,000 万米ドルでした。

市場は、予測期間中に 12.89% の CAGR を示すと予想されます。

コンポーネント別では、ソフトウェア/プラットフォーム部門が市場をリードすると予想されます。

ゲノミクスおよび精密医療における使用の増加と、創薬および開発における需要の増大が主に市場の拡大を推進しています。

Schrödinger, Inc.、Illumina Inc.、Danaher Corporation (Genedata AG)、および Thermo Fisher Scientific Inc. は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 198

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート