超短波通信市場規模、シェア、業界分析および業界分析、テクノロジー別(5Gサブ6.0GHz、5Gミリ波、LEO SATCOM、レーダーなど)、周波数別(3~10GHz、10~20GHz、20~30GHz、30~40GHz、40GHz以上)、レドームタイプ別(サンドイッチ、ソリッド)ラミネート、多層システム、張力のある生地など)、エンドユーザー別(宇宙および戦略軍、軍用航空および無人航空機、海軍戦闘員および海上保安、陸上部隊および戦術ネットワーク、航空宇宙 OEM および MRO)、および地域予測、2026 ~ 2034 年

超短波通信の市場規模と将来展望

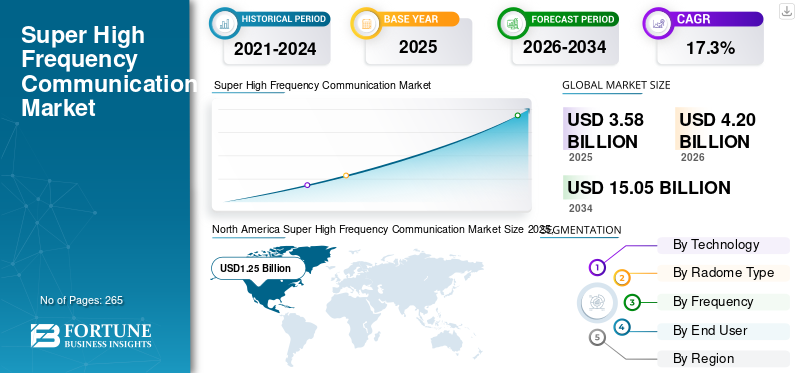

世界の超短波通信市場規模は、2025年に35.8億米ドルと評価されています。市場は2026年の42.0億米ドルから2034年までに150.5億米ドルに成長すると予測されており、予測期間中に17.3%のCAGRを示します。北米は、2025 年に 34.92% の市場シェアを獲得し、超短波通信市場を独占しました。

無線通信、5G ネットワーク、衛星ベースの接続の進歩により、市場シェアは堅調な成長段階に入りつつあります。 SHF テクノロジーは 3 GHz ~ 30 GHz のスペクトル内で動作し、軍事、防衛、電気通信、航空宇宙分野の重要なアプリケーションに不可欠な広い帯域幅と高いデータ レートを提供します。 IoTデバイスの急速な普及により、スマートシティプロジェクトや高度な地球低軌道衛星により、超高速データ伝送と安全な通信をサポートできるネットワークへの需要が高まっています。 SHF 通信はまた、遠隔地での高度なレーダー システムとブロードバンド接続を可能にし、回復力のある高性能ソリューションを求める政府、商業、産業の関係者にとって不可欠なものとなっています。 5G と衛星に加えて、防衛機関は安全な衛星リンク、電子戦、高解像度レーダー画像処理のために SHF に依存しており、市場の勢いをさらに強固にしています。

超短波 (SHF) 通信市場は、防衛の元請負業者、RF 専門家、材料専門家によって動かされています。 L3Harris Technologies, Inc. とノースロップ グラマンは、複雑な防衛および宇宙ネットワーク向けの高度な SHF 無線、データ リンク、衛星ペイロードをリードしています。 General Dynamics Corporation は、戦術的および戦略的ユーザー向けに安全な SHF 通信システムを追加します。 Cobham Limited、Astronics Corporation、Hensoltt、および JENOPTIK AG は、高密度の電磁環境で信頼性の高い動作を可能にする高性能 RF、EW、およびテスト ソリューションに貢献しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

超短波通信市場の重要なポイント

- 2025年の市場規模:35.8億ドル

- 2026年の市場規模:42億ドル

- 2034 年の予測市場規模: 150 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 17.3%

- 北米は、2025 年に 34.92% のシェアを獲得し、超短波通信市場を独占しました。

- LEO SATCOM は 2026 年に市場の 34.67% を占めると予想されています。

- 軍用航空および無人航空機は、2026 年に 28.66% のシェアを占めると予測されています。

北米

北米は 2025 年に 12 億 5,000 万米ドルに達し、2026 年もそのリーダーシップを維持すると予測されています。

ヨーロッパ

欧州は 2026 年に 12 億 3,000 万米ドルに達し、CAGR 30.7% で成長すると予想されています。

アジア太平洋地域

アジア太平洋地域は、2026 年に 13 億 2,000 万米ドルの市場価値に達すると予測されています。

私たち。

市場は2026年までに12億6,000万米ドルに達すると推定されています。

日本

市場は衛星通信投資の拡大に支えられ、着実な成長が見込まれています。

続きを読む

市場ダイナミクス

市場の推進力

データ中心ネットワークの成長と防御要件が市場の成長を加速

SHF 通信の導入を促進する主な要因は、高速、低遅延、復元力のある伝送経路を提供するデータ中心のネットワークに対する絶え間ないニーズです。次世代ワイヤレス システム (主に 5G および衛星通信) は、都市人口の大量接続を確保するために SHF 帯域に大きく依存し、数百万の IoT デバイスを同時にサポートします。防衛部門も、高度な電子戦、安全な衛星バックホール、高解像度に SHF を活用して市場の成長を推進します。レーダーイメージング。政府と民間企業によるレーダー、安全な通信、5G インフラストラクチャの拡張への投資は、重要な産業におけるデジタルの近代化に不可欠な俊敏性、セキュリティ、拡張性を支えています。回復力のある高速ネットワークとミッションクリティカルな防御要件の組み合わせにより、SHF 通信は技術進化の最前線にあり続けます。

市場の制約

市場の成長を妨げる周波数帯規制と設備投資

SHF 通信市場は、特にスペクトルの割り当て、規制、高額な先行投資など、かなりの制約に直面しています。高周波数帯域の需要が高まるにつれ、特に厳しいスペクトル管理ポリシーがある地域では、規制の認可を取得し、制約のないスペクトルにアクセスすることが、迅速な展開を妨げる可能性があります。ミリ波タワー、高度な無線機、高スループット衛星などの SHF インフラストラクチャの開発、設置、運用に必要なコストは、中小企業や新興国にとって課題となっています。技術の陳腐化や規格の急速な変化には継続的な投資が必要ですが、周波数干渉や高帯域での信号の減衰により実用的な通信範囲や信頼性が制限されることがあります。総合すると、規制のハードルと経済的負担により、市場の浸透と新しいソリューションの拡大が遅れる可能性があります。

超短波通信市場動向

5G ミリ波と衛星ネットワークの台頭により急速な拡大が進む

超短波通信市場の成長における主な傾向は、都市部および地方の接続における 5G ミリ波技術の拡大と、LEO および Ka バンド衛星の設置の増加です。 AT&T、Verizon、China Telecom などの通信大手は、IoT、スマートシティ、産業オートメーション向けの超高速モバイル インターネットと高帯域幅アプリケーションをターゲットとして、24 ~ 30 GHz 帯域のミリ波インフラストラクチャを積極的に導入しています。軍用および民間航空における高度なレーダー システムの使用も、10 ~ 20 GHz セグメントで加速しています。デジタル変革、高速データ、信頼性の高い接続性の追求により、メーカーやソリューションプロバイダーは相互運用性と拡張性を中心とした製品の発売に注力するようになっています。これらの傾向が組み合わさって、既存市場と新興市場の両方で積極的なネットワーク アップグレードと SHF テクノロジーの幅広い採用を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場機会

市場の成長を加速するIoTエコシステムと次世代衛星通信

SHF市場における最も有望な機会は、IoTデバイスと次世代の急激な成長を中心に展開します 衛星通信 。物流、ヘルスケア、エネルギー、都市管理などの多くの業界で IoT センサーと制御が統合されるにつれ、堅牢で低遅延の SHF ネットワークの必要性が高まっています。ブロードバンド インターネットと長距離にわたる安全な通信をサポートできる LEO および Ka バンド衛星の進化が続いており、遠隔地やサービスが十分に行き届いていない地域での需要が高まっています。スマート アンテナ設計、スペクトル管理、大容量データ転送の革新により、最先端の接続ソリューションの提供を求めるベンダーやサービス プロバイダーの市場機会がさらに拡大します。 5G 対応の IoT モジュールと接続デバイスの普及により、企業はより信頼性の高い超高速通信プラットフォームに投資し、市場の持続的な拡大が確実になります。

市場の課題

相互運用性、環境要因、テクノロジーのライフサイクルが市場の主要な課題

SHF 通信市場における重要な課題は、デバイスとネットワーク間のシームレスな相互運用性の実現、環境への影響の管理、およびペースの速いテクノロジーへの対応に集中しています。

SHF市場における最も有望な機会は、IoTデバイスと次世代の急激な成長を中心に展開します衛星通信。物流、ヘルスケア、エネルギー、都市管理などの多くの業界で IoT センサーと制御が統合されるにつれ、堅牢で低遅延の SHF ネットワークの必要性が高まっています。ブロードバンド インターネットと長距離にわたる安全な通信をサポートできる LEO および Ka バンド衛星の進化が続いており、遠隔地やサービスが十分に行き届いていない地域での需要が高まっています。スマート アンテナ設計、スペクトル管理、大容量データ転送の革新により、最先端の接続ソリューションの提供を求めるベンダーやサービス プロバイダーの市場機会がさらに拡大します。 5G 対応の IoT モジュールと接続デバイスの普及により、企業はより信頼性の高い超高速通信プラットフォームに投資し、市場の持続的な拡大が確実になります。

ああ、ライフサイクル。レガシー システムと新しい高周波プラットフォームの間のスムーズな統合を確保することは、技術的および商業的なハードルの両方です。 SHF 信号は、雨による減衰、大気の吸収、物理的な障害物などの環境要因の影響を非常に受けやすく、特に高周波数で性能が低下する可能性があります。継続的なテクノロジーの進歩には頻繁なアップグレードと再トレーニングが必要であり、利害関係者にとって長期的な投資のリスクが高くなります。業界が革新を続ける中、速度、信頼性、拡張性、コスト効率のバランスをとることが永続的な市場の課題となっています。

セグメンテーション分析

テクノロジー別

遅延、カバレッジ、価格設定により新たなユースケースが可能となり、LEO SATCOM の需要が増加

市場はテクノロジーごとに、5G サブ 6.0 GHz、5G ミリ波、LEO SATCOM、レーダーなどに分類されます。

LEO SATCOM セグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントは 34.67% のシェアを獲得すると予想されます。 50 ミリ秒未満の往復遅延により、ファイバーが存在しない、または壊れやすい場所でもリアルタイム アプリが可能になります。マルチコンステレーションローミング、端末コストの低下、柔軟な帯域幅プランにより、航空、海事、および遠隔企業への導入のリスクが軽減されます。政府は回復力を高めるためにパスの多様性を重視しており、パイロットをモビリティとエッジクラウドのワークロードにわたる複数年契約に変換しています。

5G ミリ波セグメントは、予測期間中に 17.7% の CAGR で成長すると予想されます。

レドームの種類別

強度対重量がブロードバンドの透明性を満たしているため、サンドイッチ レドームの需要が増加

レドーム型セグメントは次のように分類されます。サンドイッチ、ソリッドラミネート、多層システム、張力のある生地、その他。

サンドイッチセグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントが 45.90% のシェアを獲得すると予想されます。ハニカム/フォームコアは、航空機や船舶の Ku/K 端子に不可欠な高い剛性と低い RF 損失を実現します。過酷な環境に耐え、認証を簡素化し、マルチバンド開口部をサポートします。オペレータは空気力学的または熱的ペナルティなしでより高いスループットを推進するため、レトロフィット ウェーブとライン フィットの標準化により、サンドイッチがデフォルトの選択肢となっています。多層システム セグメントは、予測期間中に 18.3% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

周波数別

容量信頼性のスイートスポットにより 10 ~ 20 GHz 帯域の需要が拡大

周波数セグメントは、3 ~ 10 GHz、10 ~ 20 GHz、20 ~ 30 GHz、30 ~ 40 GHz、および 40 GHz 以上に分類されます。

10 ~ 20 GHz セグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントは 28.40% のシェアを獲得すると予想されます。このスライスは、雨による減衰の回復力と十分な帯域幅のバランスをとっており、多くの認可を受けた電子レンジと Ku 衛星通信をカバーします。通信事業者は、ファイバーが遅れている 5G バックホールをこれに頼っています。モビリティ事業者は、気候を問わず安定性を重視します。成熟したコンポーネント、利用可能なスペクトル、実証済みの計画ツールにより展開リスクが軽減され、より高速かつ安価なネットワーク拡張が可能になります。

20 ~ 30 GHz セグメントは、予測期間中に 18.1% の CAGR で成長すると予想されます。

エンドユーザー別

ミッションでは低遅延の BLOS が必要となり、軍用航空と UAV の需要が急増

エンドユーザーセグメントは、宇宙および戦略コマンド、軍用航空および無人航空機、海軍戦闘員および海上保安、陸上部隊および戦術ネットワーク、航空宇宙 OEM および MRO に分類されます。

軍用航空および無人航空機セグメントは、2025 年に市場で最大のシェアを獲得しました。2026 年には、このセグメントは 28.66% のシェアを獲得すると予想されます。戦闘機、輸送機、MALE/HALE UAV フリートは、見通し外の C2、ISR オフロード、安全な AEW/ELINT リンクのために SHF (X/Ku/10 ~ 20 GHz) に依存しています。より高いセンサーデータ レート、マルチドメイン運用、および SATCOM 移動中は、サンドイッチ レドーム、アンチジャム波形、マルチ軌道復元力を備えたマルチバンド端末へのアップグレードを推進し、競合する EM 条件下でもリンクを維持します。

宇宙および戦略コマンドセグメントは、予測期間中に 17.7% の CAGR で成長すると予想されます。

超短波通信市場の地域別展望

地域に関しては、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分かれています。

北米

北米は2024年に10億7000万ドル相当の超短波通信市場で圧倒的なシェアを維持し、2025年にも12億5000万ドルでトップシェアを獲得した。北米では、モビリティ、防衛、地方のギャップに回復力のあるリンクが必要となるため、需要が増加しています。航空会社は、機内接続、海洋エネルギーと北極海運、FirstNet スタイルの公共安全ネットワークをアップグレードしているため、SHF の支出が増加しています。防衛プログラムでは、対妨害 X/Ku 経路と複数軌道の回復力が優先されます。田舎のブロードバンド補助金とマイクロ波バックホールブリッジのファイバー砂漠。購入者は、認定されたサンドイッチ レドーム、GaN フロントエンド、運用コストを上限とするサービス契約を望んでいます。

North America Super High Frequency Communication Market Size 2025,(USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2026 年の米国市場は 12 億 6,000 万米ドルに達すると推定されています。規模、予算、規制が一致するにつれて、国の需要は加速します。大規模な航空会社の改装、国防総省の回復力のある衛星放送の推進、USDA/BEAD が支援する地方プログラムが支出を維持しています。電力会社と通信会社は、認可された SHF バックホールを使用してグリッドを強化し、カバレッジを拡大します。認定制度により、実証済みのサンドイッチ レドームの採用が促進され、競争力のあるサービス提供とスペクトルの明瞭さにより、導入のスケジュールと総コストが圧縮されます。

ヨーロッパ

予測期間中に、欧州地域は 30.7% の成長率を記録し、2026 年には評価額 12 億 3,000 万米ドルに達すると予測されています。主権と周波数規律が長期的な購入を形成するため、欧州の需要は増加します。 IRIS² と国家 GOVSATCOM は継続的な調達を示していますが、北海/バルト海のレーンには信頼性の高い Ku リンクが必要です。鉄道路線や国境を越えた物流では、ファイバーが遅い場合は認可されたマイクロ波を使用します。サイバーセキュリティと輸出規制は、相互運用性と確実なアクセスを実現する端末を推進します。環境規制により、気候目標を達成するために低損失レドームとエネルギー効率の高いゲートウェイが推奨されています。

アジア太平洋地域

アジア太平洋地域の市場は、2026 年に 13 億 2,000 万米ドルに達すると推定されています。ファイバーが整備されていない広大な地域でフリートが拡大するにつれて、アジア太平洋地域の需要が急増しています。民間航空の急速な成長、諸島の物流、海洋エネルギーが Ku/K の採用を推進しています。通信事業者は、山や島を越える SHF マイクロ波バックホールを使用して 4G/5G を高密度化します。災害が発生しやすい地域では、常時接続のリンクが優先されます。頑丈なサンドイッチ レドームと手頃な価格の端末が優れており、マルチコンステレーション ローミングにより、鉱業、漁業、および遠隔地の企業サイトのダウンタイムが削減されます。

世界のその他の地域

2026 年の残りの世界市場では、その評価額が 1 億 9,000 万米ドルに達すると予想されています。重要な産業がファイバーから遠く離れたところで運営されているため、世界のその他の地域でも需要は維持されています。ラテンアメリカ、中東、アフリカは、パイプライン、採掘、遠隔地での医療/教育を SHF に依存しています。政府の継続性と災害対応には、端末とマイクロ波ホップを迅速に展開する必要があります。さらに、海洋漁業では信頼できる補償範囲が求められます。予算の制約により、マネージド サービス、共有ゲートウェイ、および既存のインフラストラクチャの寿命を延ばす段階的な地上アップグレードが優先されます。

競争環境

主要な業界関係者

主要企業の需要は、保護されたリンクと認定ハードウェアのインテグレーターに集中

Astronics Corporation は、航空機の改修を容易にする航空機電源と IFC の統合を推進しています。 Cobham Limited は、海事/航空ターミナルと NGSO 対応地上局を供給しています。 Raycap はサージ/EMC ソリューションでサイトを保護します。 General Dynamics Corporation と L3Harris Technologies, Inc. は、安全な防衛衛星通信を提供しています。 Hensoltt と JENOPTIK AG は RF センサー/サブシステムを提供しています。ノースロップ・グラマンは、保護されたペイロードをリードしています。 Saint-Gobain と The NORDAM Group LLC は、機体や船舶から固定ゲートウェイに至るまで、マルチバンド性能、環境耐久性、コンプライアンスを支える信頼性にとって重要な、低損失の認定レドーム材料と構造を提供しています。

プロファイルされた主要な超短波通信会社のリスト

- Astronics Corporation (U.S.)

- Cobham Limited (U.K.)

- Raycap (U.S.)

- General Dynamics Corporation (U.S.)

- Hensoldt (Germany)

- JENOPTIK AG (Germany)

- L3Harris Technologies, Inc. (U.S.)

- Northrop Grumman (U.S.)

- Saint-Gobain (France)

- The NORDAM Group LLC (U.S.)

主要な産業の発展

- 2024年8月~中国は初の静止軌道SAR衛星と思われる衛星を打ち上げた。その L バンド センサーにより、中国および近隣地域上で 24 時間 365 日の全天候型イメージングが可能になり、災害対応を強化できます。

- 2024年7月- SpaceX の Falcon Heavy は、これまでで最大の商用コムサットとして宣伝されている Maxar の Jupiter-3 を配備しました。この宇宙船はヒューズ木星星座に加わり、南北アメリカ全土にブロードバンド サービスを拡大します。

- 2023年5月~Thuraya と SAT Global は、Thuraya-2 (T2) ネットワーク経由で低遅延、低電力のメッセージを配信する、衛星への直接 IoT テキストメッセージの無線デモを完了しました。

- 2024年4月- Quectel は、S および L バンドで動作する 3GPP リリース 17 IoT-NTN 用の BG95-S5 衛星モジュールを導入しました。これは、LTE Cat M1、Cat NB2、GPRS、統合 GNSS を追加したマルチモードです。

- 2023年2月- タレスは、フランス海軍にシラキューズ IV 海軍基地を装備し、デュアルバンド X/Ka 機能で通信をアップグレードする契約を獲得しました。

レポートの範囲

このレポートは、SHF 通信エコシステムを詳しく掘り下げ、トップのインフラストラクチャ開発者と運用者、中核となるレドーム関連コンポーネント (パッド、充電、制御システム、乗客処理)、および都市部の航空モビリティから地域回廊までの主要なユースケースをプロファイリングしています。これは、政策のマイルストーン、パイロット試験、現在進行中のライブ構築を図示し、次の展開の波を設定する移行を正確に示します。これらのスレッドを合わせて、最近の急騰と市場の次の成長段階を推進するものについて説明します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と区分

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 17.3% |

| ユニット | 価値 (10億米ドル) |

セグメンテーション | テクノロジー別

|

レドームの種類別

| |

周波数別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の市場価値は 35 億 8,000 万米ドルで、2034 年までに 150 億 5,000 万米ドルに達すると推定されています。

市場は予測期間中に 17.3% の CAGR で成長しています。

LEO SATCOMセグメントは、予測期間中にこの市場の主要セグメントになると推定されています。

10 ~ 20 GHz セグメントは、予測期間中にこの市場の主要セグメントになると推定されます。

Astronics Corporation、Cobham Limited、Raycap、General Dynamics Corporation、Hensoltt、および JENOPTIK AG は、市場の主要企業の一部です。

北米が市場最大の株主になると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 265

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。