超高速EVバッテリー市場規模、シェアおよび業界分析、車両タイプ別(乗用車、バン、バス、トラック、二輪車および三輪車)、バッテリータイプ別(リン酸鉄リチウム、ニッケルマンガンコバルト、ニッケルコバルトアルミニウムなど)、充電能力別(10分未満の充電、10〜20分充電、20〜30分充電)、バッテリー別容量 (50 kWh 未満、50 ~ 100 kWh、および 100 kWh 以上)、コンポーネント別 (正極材料、負極材料、電解質、セパレーター、バッテリー管理システム、熱管理システム、その他)、および地域予測、2026 ~ 2034 年

超高速EV用電池の市場規模と将来展望

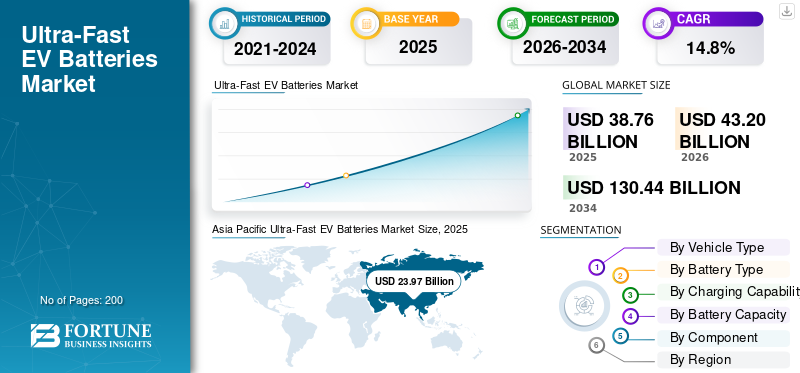

世界の超高速EVバッテリー市場規模は、2025年に387億6,000万米ドルと評価されています。市場は2026年の432億米ドルから2034年までに1,304億4,000万米ドルに成長すると予測されており、予測期間中に14.8%のCAGRを示します。アジア太平洋地域は、2025年に61.84%の市場シェアを獲得し、超高速EVバッテリー市場を支配した。

世界市場は、より高速な充電、高い電力受け入れ、強力な熱制御、繰り返される急速充電サイクル下での安定した性能を目的に設計されたパックとセルに焦点を当てた電気自動車 EV バッテリー業界の一部を代表しています。実際的には、この市場は、短い充電期間、より優れた充電機能、より安全な熱管理に最適化された、高出力の公共充電器とバッテリー システムを使用できる車両に結びついています。その応用範囲は多岐にわたります乗用車、電気バン、バス、トラック、ダウンタイムの削減と信頼性の高いルート計画に依存する厳選された高級または商用プラットフォームが含まれます。この市場には、バッテリー管理システム、高度な冷却ソリューション、繰り返しの高速充電をサポートする化学的改良などの有効化サブシステムも含まれています。

業界は、コストの圧力とパフォーマンスの向上が組み合わさって進化しています。 IEAによると、世界の電気自動車販売台数は2024年に1700万台を超え、エネルギー部門のバッテリー需要は1TWhに達し、LFPは現在世界の電気自動車市場のほぼ半分を供給しているという。企業が次世代アーキテクチャと全固体電池への長期的な投資を続ける一方で、電池の化学的性質の改善により、高性能充電のための低コストのソリューションが実現できるようになっているため、この変化は重要です。需要面では、充電インフラの拡大、政策支援の強化、充電速度に対する消費者の関心の高まりにより、超高速充電バッテリーの成長機会が拡大しています。また、需要は BEV を超えて一部のプラグインハイブリッド電気自動車 PHEV にも広がっていますが、依然として BEV が主な価値の原動力となっています。この市場では、充電の準備状況、現地のサプライチェーン、前年と比較したバッテリー生産の増加ペースによって市場シェアがますます形作られています。

CATL や BYD などの主要企業は、より高い C レートのセルの商品化、工場の現地化、自動車の発売と充電ネットワークの拡大を組み合わせることで対応しています。 CATLはShenxing 4C LFPバッテリーを発売し、BYDは量産EVの5分間の航続距離回復を目的としたメガワット級のプラットフォームを導入した。これらの動きは、電池メーカーがどのように製品革新を生態系制御に直接結び付けているかを示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

超高速EVバッテリー市場動向

充電時間中心のパフォーマンスポジショニングへの移行は重要なトレンドです

明らかな市場トレンドの 1 つは、航続可能距離だけを語ることから、充電時間の話題への移行です。自動車メーカーや電池サプライヤーは現在、バッテリーがどれだけの距離を走行できるかだけでなく、ドライバーがどれだけ早く実用的な航続距離を回復できるかを重視してプラットフォームを販売している。この傾向により、セル アーキテクチャ、冷却、パワー エレクトロニクス、ソフトウェア調整への投資が促進されています。また、超高速パフォーマンスを消費者がブランド間で比較しやすくなり、実際の充電体験をめぐる競争が激化します。

- たとえば、2025 年 3 月、BYD は、最新のプラットフォームが 5 分間の充電で 400 km の航続距離を実現できると発表し、充電時間自体を主要なセールス メッセージに変えました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

大出力充電インフラの拡充超高速EVバッテリーの採用を促進

超高速EVバッテリー市場の成長を最も強力に推進しているのは、高出力充電通路と都市部の急速充電ハブの普及です。より多くの公共充電器が高出力カテゴリーに移行するにつれ、自動車メーカーやサプライヤーは、急速なエネルギー摂取のために設計されたバッテリーを導入する明確な理由ができました。これにより、より高速な充電がサポートされ、航続距離の不安が軽減され、より強力な熱制御とよりスマートな高価値パックの商用ケースが改善されます。ソフトウェア。簡単に言えば、インフラが改善されると、先進的なバッテリーが販売しやすくなり、使いやすくなります。

- たとえば、2025 年に IEA は、EU が 77,000 台以上の超急速充電器を保有している一方、中国は引き続き急速充電器の導入をリードし、より短い充電停止のために製造されたバッテリーを直接支援していると報告しました。

市場の制約

熱ストレスと劣化のリスクにより超急速充電の採用が制限される

超高速充電は、セル、パック設計、冷却システムに大きなストレスを与えます。バッテリーが熱を管理できない場合、リチウムメッキとライフサイクル損失の制御が難しくなります。そのため、特に低価格のEVセグメントでは、材料、パックエンジニアリング、検証のコストが上昇します。その結果、すべてのEVプラットフォームが超高速対応を正当化できるわけではなく、これにより広範な市場普及が遅れ、一部の車両ラインは低速または中速充電アーキテクチャに留まります。

- たとえば、Samsung SDIは2024年3月、充電時間を短縮するにはリチウムイオンがセル内をどのように素早く移動するかを制御する必要があることを強調し、急速充電性能の背後にある技術的限界を強調しました。

市場機会

費用対効果の高い LFP の進歩により、より広範な市場の可能性が解き放たれる

大きなチャンスは、低コストの LFP 化学と高速充電性能の向上を組み合わせることにあります。これにより、プレミアム EV を超えて採用が広がり、大衆車、バン、フリートビークルが超高速セグメントに参入する余地が生まれます。セルメーカーがエネルギー密度とレート能力を向上させるにつれて、LFP はより幅広いベースの手頃な価格の製品をサポートできるようになり、サプライヤーにニッケルを豊富に含むプレミアム化学薬品だけに依存することなく、より大量生産への道を提供します。

- たとえば、CATL は 2023 年 8 月に Shenxing を発売し、10 分で約 400 km の航続距離を追加できる初の 4C 超高速充電 LFP バッテリーと説明しました。

市場の課題

サプライチェーンの集中と材料依存の制約が市場の課題を生み出す

バッテリーの生産と重要な処理が依然として一部の地域とサプライヤーグループに集中しているため、市場は依然として供給側の課題に直面しています。その集中により、ローカリゼーション計画が遅れ、調達が複雑になり、メーカーが価格や政策のショックにさらされる可能性があります。超高速製品の場合、高レートのバッテリーにはより厳格な品質管理、特殊な材料、高度な製造の一貫性が必要となるため、課題はさらに厳しくなります。

- たとえば、2025年にIEAは、LFPのサプライチェーンがニッケルベースのバッテリーのサプライチェーンよりも集中していると指摘し、急速なスケールアップの背後にある調達と回復力の課題を強調しました。

セグメンテーション分析

車種別

EV乗用車の販売台数が依然として他のどのクラスの車両よりもはるかに優れているため、自動車が優位に立つ

車両タイプに基づいて、市場は乗用車、バン、バス、トラック、二輪車および三輪車に分類されます。

乗用車 EV が最大の設置ベース、最も広範なモデルパイプライン、そして最速の充電ネットワーク利用率を占めているため、自動車がこの市場をリードしています。また、これらは利便性に対する消費者の期待の中心に位置しており、超高速機能の価値がさらに高まっています。商用車は成長にとって重要ですが、依然として自動車が最も多くのシェアを吸収しています。先進的なバッテリー規模、モデルの多様性、インフラストラクチャへのアクセスによる価値。

- 例えば、IEAは2024年に世界の電気自動車販売台数が1,700万台を超えたと発表しており、乗用車が依然として先進的なEVバッテリー需要の中核となる原動力であることが確認された。

トラック部門は、予測期間中に 23.9% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電池の種類別

リン酸鉄リチウムは、コスト効率と急速充電性能の向上を兼ね備えているため、優勢です

電池の種類に基づいて、市場はリン酸鉄リチウム、ニッケルマンガンコバルト、ニッケルコバルトアルミニウムなどに分類されます。

リン酸鉄リチウムセグメントは、価格、安全性、充電レート能力の向上の実用的なバランスを提供するため、世界をリードしています。 IEAのデータによると、同社は現在、特に中国の支援を受けて世界の電気自動車市場のほぼ半分を供給している。超高速設計の向上に伴い、LFP は価値の組み合わせから主流の高速充電オプションへと移行しており、広範な市場展開において価値の面で最も強力な世界セグメントとなっています。

- 例えば、IEAは、2025年にはLFPバッテリーが世界の電気自動車市場のほぼ半分を供給し、2020年の10%未満から大幅に増加したと述べた。

ニッケルマンガンコバルトセグメントは、予測期間中に14.4%のCAGRで成長すると予想されます。

充電能力別

10~20 分の充電で、パフォーマンス、コスト、パックの耐久性の最適なバランスを実現

充電能力に基づいて、市場は 10 分未満の充電、10 ~ 20 分の充電、20 ~ 30 分の充電に分類されます。

10 ~ 20 分の充電範囲は、現在商業的に最も現実的な充電範囲です。ユーザーの利便性を実質的に向上させるには十分な速度ですが、すべてのプログラムに 10 分未満の充電というコストとエンジニアリングの負担を強いるほど極端ではありません。そのため、特にオペレーターがバッテリーシステムを過度に設計することなく使いやすさを向上させたい場合には、主流のEVプログラムにとって最も強力な短期的価値セグメントになります。

- たとえば、2025 年に Samsung SDI は、20 分で 80% まで充電できるプレミアム EV バッテリー技術を強調し、この帯域が実用的で商業的に重要である理由を示しました。

10 分未満の充電セグメントは、予測期間中に 18.5% の CAGR で成長すると予想されます。

バッテリー容量別

世界の乗用車 EV 産業の最大部分に適合するため、50 ~ 100 kWh が主流

バッテリー容量に基づいて、市場は 50 kwh 未満、50 ~ 100 kwh、および 100 kwh 以上に分類されます。

50~100kWhクラスは、需要が最も高く充電の利便性が最も重要な主流の乗用EVのニーズに適合します。小型のパックは価値が低く、長距離での魅力が限定されていますが、大型のパックはより重い車両または高級車両に集中しています。その結果、ミドルバンドは、世界市場におけるボリューム、価格設定、および料金の関連性の最適な組み合わせを実現します。

- たとえば、IEA は 2025 年に電気自動車がバッテリー需要の主な推進力であると述べており、中型乗用車が電気自動車の需要を牽引するという見通しを裏付けています。バッテリーパックは引き続きコアバリューセグメントです。

上記の 100 kWh セグメントは、予測期間中に 17.3% の CAGR で成長すると予想されます。

コンポーネント別

正極材料は依然として最も価値の高い電池部品グループとして優位を保っている

コンポーネントに基づいて、市場はカソード材料、アノード材料、電解質、セパレータ、バッテリー管理システム、熱管理システムなどに分類されます。

カソード材料は、セルコストの大きな超高速EVバッテリー市場シェアを担っており、エネルギー密度、レート能力、および化学経路を直接決定するため、リードしています。パックが LFP またはニッケルベースの化学物質を使用しているかどうかにかかわらず、カソードの選択は性能と経済性を大きく左右します。超高速バッテリーでは、安全性とサイクル寿命を維持しながらエネルギーがどのくらい速く移動できるかに影響を与えるため、正極の配合が特に重要です。

- たとえば、2024 年に LG エネルギー ソリューションは、サプライチェーンの準備の一環として LFP 正極材料の長期契約を締結しました。これは、中心正極が電池戦略にどのように残っているかを示しています。

熱管理システム部門は、予測期間中に 19.8% の CAGR で成長すると予想されます。

超高速EVバッテリー市場の地域展望

世界市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Ultra-Fast EV Batteries Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に239億7,000万米ドルで圧倒的なシェアを維持し、2024年も185億2,000万米ドルで首位を維持した。アジア太平洋地域の優位性は、その広範なバッテリー製造基盤、化学における強力なリーダーシップ、そして中国主導による急速な充電器展開によって牽引されています。この地域は、セル、パック、材料、車両にわたる地域規模の恩恵を受けており、コストが削減され、商業化が加速されています。また、バス、トラック、二輪車および三輪車でもリードしており、サプライヤーに幅広い学習サイクルを提供します。そのため、アジア太平洋地域は、コスト重視の LFP 拡張とプレミアム急速充電イノベーションの両方の中心地となっています。

- たとえば、BYD は 2025 年 3 月に、1,000 kW の充電電力と 5 分での航続距離 400 km を追加するプラットフォームを発売し、充電速度のイノベーションにおけるアジア太平洋地域のリードを強調しました。

中国の超高速EVバッテリー市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は約173億5,000万ドルに達し、世界市場の約44.8%を占めると予想されている。

インドの超高速EVバッテリー市場

2025 年のインド市場は約 9 億 1,000 万ドルと評価され、世界収益の約 2.4% を占めます。

ヨーロッパ

ヨーロッパは、2026 年に 93 億米ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。欧州は、排出ガス規制の厳格化、公共充電の密度の向上、実用的な急速充電乗用EVの需要を通じて拡大する必要がある。この地域はニッケルを豊富に含む化学物質にとって依然として重要ですが、手頃な価格がより重要になるにつれてLFPのシェアが高まっています。ヨーロッパはまた、超高速充電器ベースの改善と現地のバッテリー容量の拡大からも恩恵を受けています。

ドイツの超高速EVバッテリー市場

2025 年のドイツ市場は約 24 億 7,000 万ドルと評価され、世界収益の約 6.4% を占めます。

英国の超高速EVバッテリー市場

2025 年の英国市場は約 19 億 6,000 万ドルと評価され、世界収益の約 5.1% を占めます。

北米

北米は今後数年間で15.1%の成長率を記録し、2026年までに評価額53億1,000万米ドルに達すると予測されています。北米市場は、回廊充電投資、ZEV普及率の上昇、セル供給の現地化の強化を背景に成長すると予想されています。米国には依然として政策の不確実性があるが、NEVI および関連する回廊プログラムは長距離充電の増強を支援している。カナダはZEV導入の増加により勢いを増している。米国では、パックの価値が高く、超高速機能が正当化されやすいため、高級車や大型車のセグメントで市場が有望であるように見えます。

米国の超高速EVバッテリー市場

北米の強い貢献と地域内での米国の優位性を踏まえ、分析的に米国市場は2025年に約35億1,000万米ドルと推定され、世界市場の約11.9%を占めると推定されています。

ラテンアメリカ

ラテンアメリカは、輸入主導のEV導入、政策の可視性の向上、車両の電化の増加に支えられ、小規模な基盤から成長すると予想されています。ブラジルは 2024 年にプラグインの売上が急激に拡大し、際立っています。一方、公共および車両の使用例は、一部の通路や都市市場での急速充電バッテリーの需要をサポートできます。

中東とアフリカ

中東およびアフリカ市場は、高級EVの輸入、国家支援の充電計画、車両の近代化を通じて成長すると推定されています。湾岸地域は他の市場が徐々に成長するのに対し、投資への課金をより迅速に調整できるという利点があります。 UAEの政策支援とサウジの急速充電器配備は、最も明確な短期的な勢いを生み出す。

競争環境

主要な業界プレーヤー

スケール、化学、および充電統合が市場競争を形作る

世界的な超高速競争EV用バッテリー市場誰が化学、製造規模、車両統合、充電エコシステムへのアクセスを最も効果的に組み合わせることができるかが中心となっています。 CATL、BYD、LG Energy Solution、Panasonic Energy、Samsung SDI、SK On、ACC、Northvolt、Gotion、EVE Energy などが、工場拡張、OEM 提携、高レートセル設計、現地化などを組み合わせて競争しています。セルの性能だけで市場を勝ち取れるわけではありません。企業は現在、システム全体の実行を通じて利点を追求しています。弾力性のある材料の調達、地域の工場設置面積、ソフトウェア主導の制御、冷却の改善、OEM プラットフォームや公共充電ネットワークとの連携などです。そのため、バッテリー技術、バッテリーの種類の選択、生産規模におけるリーダーシップが、純粋なラボのパフォーマンスと同じくらい重要です。

2 番目の競争テーマは化学の多様化です。 IEAのデータによると、LFPは世界的に主要な勢力となっている一方、ニッケルベースの化学物質は依然として米国と欧州で強い地位を保っている。その結果、企業は単一の化学物質への依存を避けています。手頃な価格の量販車向けにリン酸鉄リチウム電池を拡大している企業もあれば、高品質のニッケルリッチ電池や全固体電池の先進的なロードマップを推し進めている企業もある。これにより、手頃な価格の大容量システムと、高エネルギー、高速のプレミアム システムという 2 つの市場が形成されています。どちらの場合も、本当の差別化要因は、超高速で繰り返し使用しても安全性と寿命を維持できることです。

3つ目のテーマは生態系の制御です。勝者はもはやバッテリーをスタンドアロンのコンポーネントとして扱っていません。彼らはセルをパックのアーキテクチャ、エレクトロニクス、ソフトウェア、充電パートナーシップと組み合わせています。これにより顧客維持率が向上し、サプライヤーは自動車メーカーとの交渉においてより多くの影響力を発揮できるようになります。競争力は、セル、モジュール、パック制御、および互換性のある充電パフォーマンスを一緒に提供できることからますます高まっています。

- たとえば、BYDは2025年3月、スーパーeプラットフォームの充電電力が1,000kWに達し、バッテリー設計と充電ネットワーク戦略を結びつけることで、5分で400kmの航続距離を延ばすことができると発表した。

プロファイルされた主要な超高速EVバッテリー企業のリスト

- CATL(中国)

- BYD(中国)

- LGエネルギーソリューション(韓国)

- サムスンSDI(韓国)

- SKオン(韓国)

- パナソニック エナジー (日本)

- ゴション・ハイテク(中国)

- EVEエナジー(中国)

- サンワダ(中国)

- CALB(中国)

主要な産業の発展

- 2026年4月: 吉利は、5 分強で 10% から 80% まで充電できる次世代 EV バッテリーを発表し、超高速充電の新たなベンチマークを設定しました。この開発では、高速バッテリー技術の進歩が強調され、充電時間が大幅に短縮され、次世代の利便性が向上します。電気自動車。

- 2025年5月: LGエネルギーソリューションとGMは、将来のGM電気トラックとフルサイズSUV向けにリチウムマンガンを豊富に含む角形電池セルを商品化すると発表した。この発表は、低コストと実用的な航続距離を必要とする大型EV向けの新しい化学ルートを指摘した。

- 2024 年 12 月:ステランティスとCATLは、スペインのサラゴサにある大規模LFPバッテリー工場の合弁事業に最大41億ユーロを投資することで合意し、2026年末までに生産を予定している。このプロジェクトは、手頃な価格のEVプログラムをサポートし、ヨーロッパのLFPのフットプリントを強化する。

- 2024 年 12 月:CATL、CAES、一汽紅旗はバッテリー交換で協力することに合意した。このパートナーシップは、特定の車両プラットフォーム向けのスワップ互換バッテリー戦略に対する商業的関心が継続していることを示しています。

- 2024 年 9 月:スバルとパナソニックエナジーは、車載用リチウムイオン電池を供給し、日本に電池工場を共同で設立する計画を発表した。この開発により、日本のEVバッテリーエコシステムに製造の深みが加わりました。

- 2024 年 9 月:サムスン SDI は、IAA Transportation で電気商用車用の LFP+、全固体、46 ファイの円筒形バッテリーを発表しました。これは、Samsung SDI の公開製品構成を従来のプレミアム イメージを超えて拡大したため、重要でした。

- 2024年4月: LG エネルギー ソリューションは、55 億ドルを投じたアリゾナの複合施設が進捗しており、EV 用に 46 シリーズの円筒型電池が計画されていると述べました。この投資により、先進的な円筒フォーマットに対する将来の米国の需要を確保するための LGES の取り組みが強化されました。

レポートの範囲

世界の超高速EVバッテリー市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.8% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 車両タイプ、バッテリータイプ、充電能力、バッテリー容量、コンポーネント、地域別 |

| 車両タイプ別 |

|

| 電池の種類別 |

|

| 充電能力別 |

|

| バッテリー容量別 |

|

| コンポーネント別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 387 億 6000 万米ドルで、2034 年までに 1,304 億 4000 万米ドルに達すると予測されています。

2025 年の市場価値は 239 億 7,000 万米ドルでした。

市場は、予測期間中に 14.8% の CAGR を示すと予想されます。

自動車セグメントが車種別で市場をリードしました。

高出力充電ネットワークの拡大が世界市場を牽引しています。

CATL、BYD、LG Energy Solution、Samsung SDI は、市場のトッププレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート