車載用音声認識システムの市場規模、シェアおよび業界分析、展開タイプ別(組み込み/オンボード、クラウドベース、およびハイブリッド)、アプリケーション別(ナビゲーションおよび位置ベースのサービス、インフォテインメントおよびメディア制御、通信機能、客室の快適性および気候制御、および車両制御およびコネクテッドサービス)、車両タイプ別(ハッチバック/セダン、SUV、LCV、およびHCV)、テクノロジー別(コマンドベース、NLU ベース、および会話型 AI)、および地域予測、2026 ~ 2034 年

車載用音声認識システムの市場規模と将来展望

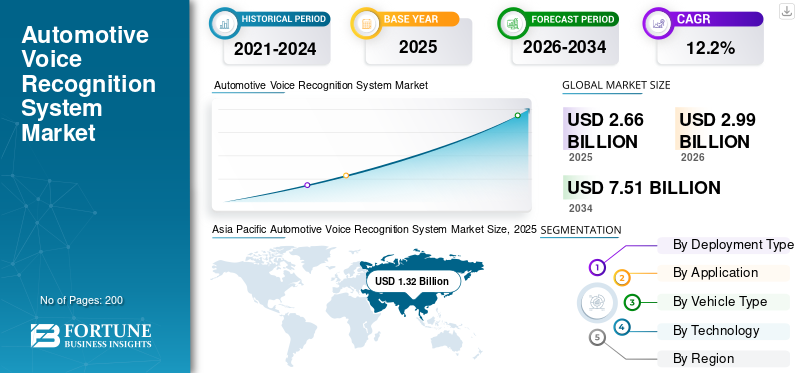

世界の自動車用音声認識システム市場規模は、2025年に26億6,000万米ドルと評価されています。市場は2026年の29億9,000万米ドルから2034年までに75億1,000万米ドルに成長すると予測されており、予測期間中に12.2%のCAGRを示します。2025年、アジア太平洋地域は49.62%の市場シェアを占め、車載音声認識システム市場を主導しました。

自動車用音声認識システムは、ドライバーと同乗者が音声コマンドを通じて機能を操作できるようにする車載テクノロジーです。音声認識、人工知能を使用しており、自然言語処理ナビゲーション、インフォテインメント、通話、メッセージング、環境設定、および選択された車両機能を制御します。利便性が向上し、手動操作が軽減され、より安全なハンズフリー運転が可能になると同時に、よりスマートなコネクテッド カー エクスペリエンスをサポートします。世界市場の成長を牽引する主な要因は、ハンズフリー運転の需要の高まり、コネクテッドカーやソフトウェアデファインドビークルの成長、スマートインフォテインメントシステムの普及拡大、基本的なコマンドシステムからNLUや会話型AIへの移行などです。車内接続性とハイブリッド音声アーキテクチャの向上により、応答品質、パーソナライゼーション、常時利用可能な機能が向上し、採用が進んでいます。主要なプレーヤーには、Cerence、Bosch、HARMAN、SoundHound AI のほか、その他のコックピットおよびソフトウェア プロバイダーが含まれます。主要なトレンドは、基本的な組み込みクラウドベースから、より広範なデジタルコックピットプラットフォームと統合されたハイブリッドの会話型AI搭載アシスタントへの移行です。 Cerence は大規模な自動車導入を強調し、Bosch は車載の信頼性を強調し、HARMAN は感情的にインテリジェントなキャビン AI に焦点を当て、SoundHound は多言語会話型自動車ソリューションを拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

車載用音声認識システム市場動向

生成 AI と会話アシスタントの統合の高まりにより、車内のインタラクションが変革

自動車の音声認識は、基本的なコマンドベースのインターフェイスから、文脈の理解とマルチターン対話が可能な会話型の AI 駆動アシスタントへと急速に進化しています。この変化は、デジタル コックピット機能が無線アップデートを通じて継続的にアップグレードされるソフトウェア デファインド ビークルの台頭と密接に関係しています。音声はますます主要なヒューマン マシン インターフェイスとなり、タッチスクリーン、拡張ディスプレイ、接続サービスと統合されています。自動車メーカーは、システムがドライバーの好みを学習し、積極的に行動を提案する、パーソナライズされた予測エクスペリエンスの提供に注力しています。この移行により、ユーザー エンゲージメントが強化され、音声が車載デジタル エコシステムの中核として位置づけられ、競争の激しい自動車市場におけるブランドの差別化と顧客ロイヤルティが強化されます。

- 2024 年 1 月、メルセデス・ベンツは CES で以下の統合を発表しました。生成AIMicrosoft Azure OpenAI を介して MBUX システムに組み込まれ、より自然な会話型の車内インタラクションが可能になります。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

ハンズフリーでより安全な運転体験に対する需要の高まりにより導入が促進される

交通安全とドライバーの注意力散漫の軽減に対する重要性の高まりが、自動車用音声認識システムの採用を促進する大きな要因となっています。車両に多くのデジタル機能が組み込まれるにつれて、手動による操作はますます複雑になり、安全ではなくなります。音声コントロールは、運転から注意をそらすことなく、ナビゲーション、通信、インフォテインメント システムを操作するための自然なハンズフリー方法を提供します。規制当局や安全組織も手動によるやり取りの削減を奨励し、音声の採用を間接的に支援しています。さらに、消費者はスマートフォンやスマートフォンの音声アシスタントに慣れてきています。スマートホーム、車両への採用が加速しています。この安全性のニーズとユーザーの使いやすさの融合により、OEM は複数の車両セグメントにわたって音声機能を標準機能または重要な機能にするようになっています。

- BMWは2023年6月、iDriveシステムに強化された音声制御を導入し、ドライバーがハンズフリーで車両設定やインフォテインメント機能を調整できるようにし、安全性を重視した対話を強化した。

市場の制約

データプライバシーと接続への依存により本格導入が制限される

データのプライバシーとインターネット接続への依存に関する懸念により、先進的な自動車用音声認識システムの本格的な導入が引き続き抑制されています。クラウドベースのハイブリッド音声プラットフォームでは継続的なデータ交換が必要となるため、音声データがどのように保存、処理、保護されるかについて疑問が生じます。ヨーロッパの GDPR や他の地域の同様のポリシーなどの規制枠組みでは厳格なコンプライアンスが求められており、OEM や音声認識テクノロジー プロバイダーの開発の複雑さとコストが増大しています。さらに、特定の地域で一貫性のないネットワーク インフラストラクチャがクラウドベースの音声システムの信頼性に影響を及ぼし、遅延や不完全な応答につながります。組み込みシステムはより優れたプライバシーとオフライン機能を提供しますが、クラウド駆動型 AI のような洗練さに欠けており、世界市場全体での均一な導入を遅らせるトレードオフが生じます。

- 2021 年 4 月、欧州データ保護委員会は車載データ処理に関する厳格なガイドラインを強化し、自動車メーカーがユーザーの同意と音声データの安全な取り扱いを確保する必要性を強調しました。

市場機会

コネクテッドエコシステムとスマートモビリティの拡大が新たな成長機会を生み出す

コネクテッドカーエコシステムの急速な拡大により、自動車用音声認識システム市場の成長に新たな機会が開かれています。車両はスマートホームなどの外部デジタル環境との統合が進んでいます。電子商取引プラットフォーム、およびモビリティ サービスにより、ユーザーは音声を通じて複数のドメイン間でシームレスに対話できるようになります。この統合により、自動車メーカーは、車両の遠隔制御、音声対応の支払い、パーソナライズされた旅行支援などの付加価値サービスを提供できるようになります。電気自動車と共有モビリティ プラットフォームの成長は、これらのモデルがデジタル インターフェイスとユーザー中心のエクスペリエンスに大きく依存しているため、この機会をさらに拡大します。音声認識は、車両とより広範なデジタル ライフスタイルを結びつける統合インターフェイスとして台頭しており、新たな収益源を開拓し、全体的なユーザー エンゲージメントを強化しています。

- 2022 年 9 月、Amazon は複数の自動車メーカーとの Alexa Auto 統合を拡張し、ドライバーが音声経由でスマート ホーム デバイスを制御し、車両から直接サービスにアクセスできるようにしました。

市場の課題

多様な市場にわたる多言語の複雑さと正確さを管理することが依然として重要な課題である

複数の言語、アクセント、現実世界の運転条件にわたって一貫した精度を達成することは、自動車用音声認識システムにとって依然として大きな課題です。車両は音響が変化する騒がしい環境で動作するため、音声認識は制御された環境(屋外など)よりも複雑になります。スマートフォンまたは家。さらに、アジア太平洋、ヨーロッパ、中東などのグローバル市場には多様な言語要件があり、複数の方言や言語を同時にサポートするシステムが必要です。不正確な応答やコマンドの誤解は、ユーザーの信頼を低下させ、導入を妨げる可能性があります。継続的なアップデートとローカリゼーションの取り組みにより、開発コストと技術的な複雑さが増加します。信頼性が高く、スケーラブルで、コンテキストを認識した音声パフォーマンスを世界市場全体で確保することは、業界関係者にとって依然として重要なハードルです。

- 2023 年 5 月、現代自動車グループは、地域のアクセントや言語をよりよく理解するために AI 音声アシスタントの継続的な改善を強調し、現実世界の運転環境でグローバルな精度を達成することの複雑さを強調しました。

セグメンテーション分析

導入タイプ別

信頼性の高いオフライン コマンド実行により、組み込み/オンボード セグメントのリーダーシップを維持

導入タイプに基づいて、市場は組み込み/オンボード、クラウドベース、ハイブリッドに分類されます。

導入タイプ別にみると、自動車メーカーは低遅延応答、ネットワークが脆弱なエリアでの信頼できるパフォーマンス、データ依存性の低減、通話、ナビゲーション プロンプト、基本設定などの車載コア機能の制御強化を依然として優先しているため、組み込み/車載が引き続き主要なセグメントとなっています。これらのシステムは、完全なクラウド依存よりも信頼性とコスト規律が重要となる大量の車両プログラムで特に重要です。

- 2025年4月、オペルは新型Mokkaがナビゲーションと組み合わせた自然な音声認識を提供すると述べ、より高度なレイヤーが追加されても組み込み機能がいかに中心であり続けるかを示した。

ハイブリッドセグメントは、予測期間中に 17.7% の CAGR で成長すると予測されています。

用途別

毎日のエンターテイメント管理により、インフォテインメントおよびメディア アプリケーションを常にリード

市場はアプリケーションに基づいて、ナビゲーションおよび位置ベースのサービス、インフォテインメントおよびメディア制御、通信機能、客室の快適性および空調制御、および車両制御およびコネクテッドサービスに分類されます。

インフォテインメントおよびメディア コントロール部門は、音声が音楽選択、ラジオ コントロール、ストリーミング、メディア ブラウジング、およびデジタル コックピット画面との素早い対話に最も頻繁に使用されるため、自動車用音声認識システムの市場シェアを独占しています。これらの機能は、さまざまな価格帯で日常的に使用されており、多くの場合、消費者が積極的に採用する最初の音声機能となります。これにより、インフォテイメントの設置ベースが最も広くなり、使用強度が最も高まります。

- 2023年1月、シトロエンは、新しいe-Berlingoは、ユーザーが車載アシスタントを通じてメディア機能を管理できるようにする、自然で流動的かつ簡単な音声認識システムを提供すると発表した。

車両制御およびコネクテッド サービス部門は、予測期間中に 16.0% の CAGR で成長すると予測されています。

車種別

プレミアム機能とデジタルコックピットコンテンツがSUVセグメントの勢いを強化

車両タイプに基づいて、市場はハッチバック/セダン、SUV、LCV、および HCV に分類されます。

SUV は、プレミアム インフォテインメント、大型ディスプレイ、コネクテッド サービス、より豊富なヒューマン マシン インターフェイス コンテンツを提供することが増え、そのすべてが車両あたりの自動車音声認識の価値を高めているため、主要なセグメントとなっています。自動車メーカーはまた、新しいコックピット技術を最初に投入するために SUV を使用しており、価格重視の車両クラスよりもこのカテゴリに音声機能がより早く普及するのに役立っています。この組み合わせにより、大規模なソフトウェア コンテンツと高度なソフトウェア コンテンツの両方がサポートされます。 SUVセグメントは、予測期間中に14.4%のCAGRで成長すると予測されています。

- 2024 年 7 月、Amazon は、Alexa テクノロジーを基盤とした BMW の次世代音声アシスタントが新型 X3 で実用化されると発表し、SUV が高度な音声体験の主要なプラットフォームになりつつあることを強調しました。

HCV セグメントは、予測期間中に 12.4% の CAGR で成長すると予測されています。

[うわうん]

テクノロジー別

固定音声コマンドの広範なインストールベースがコマンドベースの市場リーダーシップを維持

テクノロジーに基づいて、市場はコマンドベース、NLU ベース、および会話型AI。

車両の非常に大規模な設置ベースでは、通話、オーディオ制御、ナビゲーション入力、および基本的なシステム操作が依然として事前定義されたコマンドに依存しているため、コマンドベースが依然として主要なセグメントです。これらのシステムは、ハイエンドの会話型スタックよりも導入コストが低く、検証が容易で、大衆向けプログラムにとってより実用的です。同社の世界的な設置ベースは、よりスマートなインターフェイスが拡大しても、収益のリーダーシップを維持します。

- 2020年6月、リンカーン氏はSYNCの音声制御アーキテクチャが単語やコマンドと特定のタスクを組み合わせる言語モデルを中心に構築されていると説明し、コマンドベースのシステムが市場を固定し続ける理由を強調した。

会話型 AI セグメントは、予測期間中に 16.3% の CAGR で成長すると予測されています。

車載用音声認識システム市場の地域別見通し

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Automotive Voice Recognition System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、自動車の大量生産、中間層の需要の増加、自動車の急速なデジタル化により、主要な地域となっています。中国は強力な現地技術エコシステムとスマートコックピットの高い普及率で優位に立っていますが、インドはコネクテッドカー導入の増加によって高成長市場として台頭しています。日本と韓国は先進的な自動車技術を通じて貢献します。この地域は、規模の拡大、音声システムの手頃な価格の向上、および AI 主導の車内エクスペリエンスへの強力な推進によって恩恵を受けています。

中国の自動車用音声認識システム市場

中国は、大規模な自動車生産と強力な国内技術エコシステムに支えられ、アジア太平洋市場で 58.3% のシェアを占めています。スマート コックピットの高い普及、AI を活用した音声アシスタントの急速な導入、大衆車と高級車の両方にわたるコネクテッド サービスの統合により、大幅な成長が促進され、自動車音声認識における中国のリーダーシップが強化されています。

日本の自動車用音声認識システム市場

日本市場は、先進的な自動車技術と強力な OEM プレゼンスに支えられ、2026 年には 2 億 3,000 万米ドルに達すると予測されています。この成長は、インテリジェントな音声アシスタントの統合、ユーザーフレンドリーな HMI システムへの注力、および乗用車、特に技術的に高度な高級セグメントにおけるハイブリッド音声ソリューションの導入の増加によって推進されています。

インドの自動車用音声認識システム市場

インドは最も急成長している市場であり、予測期間中の CAGR は 16% です。コネクテッドカー豊富な機能を備えたインフォテインメント システムの導入と需要の高まり。この成長は、SUV の販売拡大、デジタル インフラストラクチャの改善、OEM による中級車への音声対応コントロールの統合への注力、アクセシビリティと市場浸透の強化によって支えられています。

北米

北米は、コネクテッドカー、高度なインフォテイメント システム、AI ベースの音声アシスタントの早期統合の普及により、力強く着実な成長を示しています。米国は、強力な OEM 技術パートナーシップとハイブリッド音声システムの広範な導入により、リードしています。この成長は、高級車の需要と、車両制御やコネクテッド サービスでの音声利用の増加によって支えられています。カナダも同様の傾向をたどり、メキシコも製造業の拡大を通じて貢献しています。この地域は、先進的なデジタルコックピットの普及率が高いため、車両あたりの価値が高く維持されています。

米国の車載用音声認識システム市場

米国は北米の市場シェアを独占しており、コネクテッドカーの高い普及率と強力なOEM技術提携により、2026年の市場価値は6億米ドルに達します。ハイブリッド音声システムの高度な展開、AI アシスタントとの統合、および広範な導入SUV高級車は市場のリーダーシップと持続的な成長に大きく貢献します。

ヨーロッパ

ヨーロッパは、高級車の生産、厳格な安全基準、ソフトウェア定義の車両アーキテクチャの急速な導入に支えられ、堅調な成長を示しています。ドイツ、イギリス、フランスなどの国は、先進的な音声対応インフォテインメントと AI アシスタントの統合をリードしています。この地域では、OEM のデジタル差別化への注力により、ハイブリッドおよび会話型 AI システムが大幅に成長しています。電動化とコネクテッド サービスの増加により導入がさらに促進される一方、ドライバーの安全に対する規制の重点がハンズフリー音声インターフェイスへの移行をサポートしています。

英国の車載用音声認識システム市場

英国市場は、コネクテッド・インフォテインメント・システムの導入増加とドライバーの安全性を重視した規制に支えられ、2026年には0.7億米ドルに達すると予測されています。成長は、ハイブリッド音声ソリューションの導入の増加、EVの強力な普及、特に都市部のモビリティや高級乗用車におけるハンズフリー インターフェイスの需要によって推進されています。

ドイツの自動車用音声認識システム市場

ドイツは、強力な自動車製造基盤と高級車セグメントによって、欧州市場で 28.2% という大きなシェアを占めています。デジタル コックピット テクノロジーの高度な統合、会話型 AI の早期採用、コネクテッド カーにおける OEM イノベーションは、音声対応自動車システムにおける優位性と継続的な進歩に貢献しています。

南アメリカ

ブラジルやアルゼンチンなどの主要市場でコネクテッド・ビークルの採用が徐々に拡大しており、南米は緩やかな成長を遂げている。この地域は、通信インフラの改善とインフォテインメント機能に対する需要の高まりに支えられ、基本的な組み込みシステムからハイブリッド音声ソリューションへ移行しつつあります。この成長は、SUV の普及率の増加と段階的な普及の影響を受けています。デジタル変革車両の。ただし、経済変動とコストへの敏感性により急速な導入は制限されており、市場全体の成長は安定していますが、先進地域に比べて鈍化しています。

ブラジルの自動車用音声認識システム市場

ブラジルは、大規模な自動車生産基盤とコネクテッドカーへの需要の高まりに支えられ、58.9%のシェアで南米市場を独占しています。インフォテインメント システムの採用の増加、ハイブリッド音声ソリューションへの徐々に移行、SUV の普及率の上昇により、経済的およびコスト関連の制約にもかかわらず、市場は着実に拡大しています。

中東とアフリカ

中東およびアフリカ地域は、特にGCC諸国でのプレミアムカーやコネクテッドカーの需要の増加により、急速な成長を遂げています。 UAEやサウジアラビアなどの市場では、購買力が高いため、先進的なインフォテインメントや音声対応システムの採用が進んでいます。南アフリカは自動車基地を通じて貢献しています。この成長は、コネクテッド サービスと SUV 需要の拡大によって支えられていますが、限られたインフラストラクチャといくつかのアフリカ市場での普及率の低さが、地域全体の拡大を鈍化させています。

UAEの自動車用音声認識システム市場

UAE市場は、プレミアムカーやコネクテッドカーに対する強い需要に牽引され、予測期間中に16%のCAGRで成長すると予測されています。高度なインフォテインメント システムの高度な導入、AI ベースの音声アシスタントの導入の増加、高級 SUV におけるコネクテッド サービスの拡大が急速な成長を支え、UAE をこの地域の主要な新興市場として位置づけています。

競争環境

主要な業界プレーヤー

AI 統合、ハイブリッド アーキテクチャ、OEM パートナーシップが競争の激しさを定義

自動車用音声認識システム市場のトレンドは、専門の音声技術プロバイダーと大手企業が混在し、適度に統合されています。自動車用ソフトウェアインフォテイメント会社が競争を形成しています。 Cerence、Bosch、HARMAN、SoundHound AI、Nuance (Microsoft)、Amazon、Google などの主要企業は、高度な会話型 AI プラットフォーム、多言語機能、デジタル コックピット エコシステムとの緊密な統合を通じて競争しています。企業は、精度、遅延、信頼性を向上させるために、オンボード処理とクラウド処理を組み合わせたハイブリッド音声アーキテクチャに焦点を当てています。車両セグメント全体に展開を拡大するには、OEM、クラウド プロバイダー、半導体企業との戦略的コラボレーションが不可欠です。プレーヤーはまた、ユーザー エクスペリエンスと差別化を向上させるために、生成 AI、パーソナライゼーション、継続的な OTA アップデートにも投資しています。

- 2024 年 1 月、メルセデス ベンツは Microsoft Azure OpenAI を自社の MBUX システムに統合し、より自然で会話的な車内音声インタラクションを可能にし、AI 主導の自動車インターフェイスにおける競争力を強化しました。

プロファイルされた主要な車載用音声認識システム企業のリスト

- セレンス株式会社(私たち。)

- ニュアンス・コミュニケーションズ社(米国)

- サウンドハウンドAI株式会社(私たち。)

- マイクロソフト社(米国)

- Google LLC(米国)

- 株式会社コム(私たち。)

- アップル社(米国)

- サムスン電子株式会社(韓国)

- 華為技術有限公司(中国)

- ハーマン・インターナショナル・インダストリーズ社(米国)

- 百度株式会社(中国)

- テンセントホールディングス株式会社(中国)

- ボッシュ株式会社(ドイツ)

- コンチネンタルAG(ドイツ)

- 株式会社デンソー(日本)

主要な産業の発展

- 2026 年 4 月: 自動車メーカーは、車内エクスペリエンスを向上させるために会話型 AI の統合を強化し、AI を活用したアシスタントの車両への導入を加速しています。このレポートは、企業がコマンドベースのシステムを超えて、コンテキストの理解、パーソナライゼーション、インフォテインメントとコネクテッドサービスのエコシステム全体でのシームレスなインタラクションが可能なインテリジェントアシスタントにどのように移行しているかを強調しています。

- 2026年4月:フォルクスワーゲンは、先進的なデジタルコックピットを提供する国内自動車メーカーとの競争を目指し、中国車向けの音声AI技術への注力を強化した。同社は、競争の激しい中国の自動車市場でコネクテッドカーを差別化する上でインテリジェントアシスタントの重要性が高まっていることを反映して、ローカライズされたAI機能を備えた音声対応システムを強化している。

- 2026 年 4 月: BMW は、2026 iX3 に Alexa ベースの会話型 AI を導入し、車内でより自然でインタラクティブな音声制御を可能にしました。このシステムは、状況に応じた会話、インフォテインメント コントロール、接続されたサービスをサポートすることでユーザー エクスペリエンスを向上させ、次世代における高度な音声アシスタントの統合が進んでいることを示しています。電気自動車。

- 2025年12月:Cerence は、会話機能をダッシュボードを超えて所有権とサービスのワークフローに拡張する新しい自動車 AI エージェントを発表しました。同社は、車両の質問に答え、診断をサポートし、サービスのスケジュールを支援できるオーナー コンパニオン エージェントを導入しました。これは、音声認識ベンダーが車内コマンドからより広範な自動車ソフトウェア エコシステムにどのように拡大しているかを示しています。

- 2025年4月:Kia は、AI を活用した音声アシスタントをヨーロッパで発売し、コネクテッドカーのラインナップ全体に高度な会話機能を拡張しました。このシステムは、ナビゲーション、インフォテインメント、車両機能の自然言語対話を可能にし、生成的な AI 主導のコックピット エクスペリエンスへの移行を示します。

レポートの範囲

世界の自動車用音声認識システム市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査を提供します。これには、市場調査のダイナミクスと、予測期間中に市場を推進すると予想される傾向に関する詳細が含まれています。急速な技術の進歩、新製品の発売、主要な業界の発展、戦略的パートナーシップ、合併と買収に関する情報を提供します。市場予測は、最も重要な世界市場シェア、新たな機会、主要企業のプロフィールなど、包括的な競争環境を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 12.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 導入タイプ別、アプリケーション別、車両タイプ別、テクノロジー別、および地域別 |

| 導入タイプ別 |

|

| 用途別 |

|

| 車種別 |

|

| テクノロジー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 26 億 6,000 万米ドルで、2034 年までに 75 億 1,000 万米ドルに達すると予測されています。

2025 年の市場価値は 13 億 2,000 万米ドルでした。

市場の需要は、2026 年から 2034 年にかけて 12.2% の CAGR で成長すると予想されます。

導入タイプ別では、組み込み/オンボードセグメントが市場シェアをリードしました。

ハンズフリー運転に対する需要の高まり、コネクテッド・ビークルやソフトウェア・デファインド・ビークルの成長、スマート・インフォテインメント・システムの普及拡大により、市場の勢いが高まっています。

主要な市場プレーヤーには、Cerence、Bosch、HARMAN、SoundHound AI が含まれます。

2025 年にはアジア太平洋地域が市場の最大のシェアを占めます。

北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ地域が市場として考慮されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。