自動車用LiDAR市場規模、シェアおよび業界分析、テクノロジー別(機械式LiDARおよびソリッドステートLiDAR)、距離別(短距離(≤50m)、中距離(50〜150m)、および長距離(>150m))、車両タイプ別(乗用車および商用車)、販売チャネル別(OEMおよびアフターマーケット)、および地域予測、2026年から2034年

車載用LiDAR市場規模

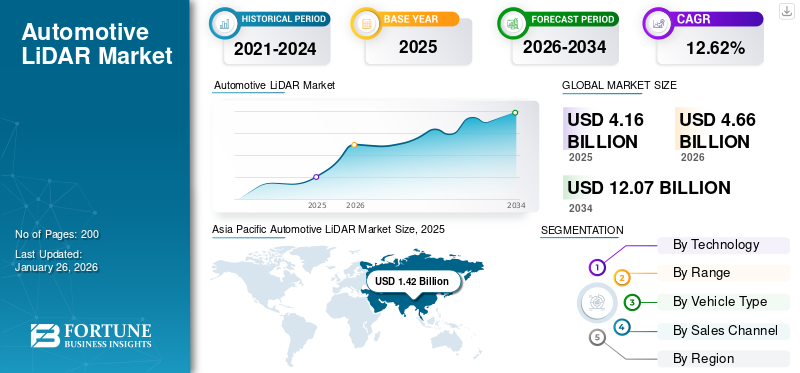

世界の自動車用LiDAR市場規模は2025年に41億6000万米ドルと評価され、2026年の46億6000万米ドルから2034年までに120億7000万米ドルへ成長し、予測期間中に12.62%のCAGRを示すと予測されている。アジア太平洋地域は2025年に34.06%の市場シェアで医療機器市場を支配した。

自動車用 LiDAR (光検出および測距) は、レーザー パルスを使用して車両周囲の高解像度 3D マップを作成する高度なセンシング テクノロジーです。低照度または悪天候下でも正確な距離測定、物体検出、およびリアルタイムの環境認識を提供することで、先進運転支援システム (ADAS) と自動運転を実現する上で重要な役割を果たします。

自動車ライダーは、先進運転支援システム(ADAS)の需要の高まりと自動運転車の開発の加速により、大きな成長を遂げています。 LiDAR (Light Detection and Ranging) テクノロジーは、高解像度の 3D マッピング、物体検出、およびリアルタイムの環境認識を提供し、次世代モビリティ ソリューションの安全性と信頼性を確保するための重要なコンポーネントとなっています。車両の安全性に対する政府の規制の強化、自動車メーカーやテクノロジー企業からの投資の増加、よりスマートな交通インフラの推進により、導入がさらに促進されています。さらに、ソリッドステート LiDAR の進歩、コスト削減、AI 駆動の認識システムとの統合により、このテクノロジーの拡張性と商業化が可能になり、自動車業界全体での急速な拡大が促進されています。

この市場は、Luminar Technologies、Valeo、Innoviz Technologies、Ouster (Velodyne と合併)、Continental AG、Aeva Technologies、Hesai Technology、RoboSense など、少数の主要企業によって独占されています。これらの企業は、大手自動車メーカーとの強力なパートナーシップ、技術革新、自動車グレードのLiDARを生産する能力により市場をリードしています。センサー規模で。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力:

市場の成長を促進する技術の進歩

ソリッドステート車載 LiDAR、MEMS ベースの LiDAR、およびハイブリッド ソリューションの出現により、コストを削減し耐久性を向上させながらセンサーの性能が大幅に向上し、大規模な商業展開により適したものになりました。従来の機械式 LiDAR とは異なり、これらの新しいテクノロジーは可動部品が少ないコンパクトな設計を提供するため、製造コストが削減され、過酷な運転条件下での信頼性が向上します。

たとえば、Luminar は拡張範囲機能を備えた高性能ソリッドステート LiDAR を開発しましたが、Innoviz Technologies は量販車向けに設計された MEMS ベースの LiDAR ソリューションに焦点を当てています。同様に、Velodyne LiDAR や Quanergy Systems などの企業は、パフォーマンスと手頃な価格のバランスをとったハイブリッドでスケーラブルな LiDAR システムの先駆者となっています。同時に、小型化の継続的な進歩により、デザインや空気力学を損なうことなく、LiDAR を車両にシームレスに統合することが可能になりました。

さらに、範囲、解像度、視野の向上により、LiDAR の用途が拡大しています。先進運転支援システム (ADAS)複雑なシナリオであっても、物体、歩行者、道路環境をより正確に検出できるようにすることで、完全自動運転を実現します。 LiDAR 業界リーダーの支援を受けたこれらのイノベーションにより、LiDAR はよりスケーラブルでアクセスしやすく、量販車にとって実用的なものになっています。

市場の制約:

市場拡大を制限する規制と標準化の問題

車載用 LiDAR の課題は、規制の不確実性と自律型認識システムを管理する標準化されたフレームワークの欠如に起因しています。自動運転および運転支援技術は安全性が重要な環境で動作するため、政府や規制機関は大規模な導入を許可する前に、厳格な検証、透明性、安全機能基準への適合を要求しています。しかし、現時点では、LiDAR のパフォーマンス、テスト プロトコル、フォールト トレランス、他のセンサーとの相互運用性に関する統一された世界標準は存在せず、OEM、サプライヤー、テクノロジー ベンダーにとって曖昧な点が生じています。

- たとえば、米国では、道路交通安全局 (NHTSA) が連邦自動車安全基準 (FMVSS) を通じて車両の安全性を規制していますが、これらはもともと自動運転システム用に設計されたものではありません。したがって、自動運転車は多くの場合、免除または特別な解釈を必要とします。

- 欧州では、特定の高度な自律機能が、自動車線維持システム (ALKS) (レベル 3 機能) に関する UN-ECE 規則 157 などの特定の規則によって規制されています。この規則は、2022 年 1 月から EU で発効し、54 の締約国が採用しています。ただし、これらの規制は、すべての運転状況にわたる総合的な LiDAR センサーの動作ではなく、狭い機能領域 (高速道路の車線維持など) のみを対象としています。

このつぎはぎ状の規制状況により、メーカーは管轄区域をまたがる多様な要求を満たすシステムを設計する必要があり、これにより開発コストが増加し、市場投入までの時間が遅れ、コンプライアンスのリスクが高まります。

市場機会:

収益性の高い成長機会を生み出す自動運転車開発

自動運転車への推進は、自動車用 LiDAR テクノロジーにとって大きな成長の機会をもたらします。これらのシステムは、ナビゲーション、物体検出、リアルタイムの意思決定を行うために正確な 3D センシングに大きく依存しているからです。自動運転車産業協会 (AVIA) によると、自動運転車米国の公道で合計 4,400 万マイル以上を走行し、現実世界でのテストと導入活動が増加していることを示しています。

さらに、米国運輸省などの政府機関は、自動運転システムの安全で同期した統合をサポートするための政策や規制ロードマップ (「AV 4.0」計画など) を積極的に策定しています。

これらの傾向は、パイロット試験から商業展開に向けて自動運転が進むにつれて、レベル 3 ~ 5 の自動化をサポートできる堅牢な LiDAR システムに対する需要が急増することを強調しています。

自動車用ライダー市場の傾向:

ソリッドステートアーキテクチャへの移行4D LiDAR テクノロジーは重要な市場トレンドです

自動車用 LiDAR は、従来の機械式回転 LiDAR からソリッドステート アーキテクチャおよび 4D LiDAR (距離と速度の測定を組み合わせたもの) への移行を目の当たりにしています。ソリッドステート LiDAR は耐久性が向上し (可動部品がない)、フォームファクタが小さくなり、コストが削減されるため、民生用車両への統合に適しています。一方、4D LiDAR (多くの場合、FMCW または関連技術を介して実装されます) は、測定次元として速度を追加し、センサーを追加することなく、より正確な物体の動きの検出を可能にします。

- たとえば、Aeva などの企業は、あらゆる点の距離と速度を測定する自動車グレードの 4D LiDAR システム (同社の「Atlas」シリーズなど) を開発しています。

- さらに、RoboSense などの企業は、自動車 ADAS および自動運転アプリケーション向けにカスタマイズされたソリッドステート LiDAR 製品を生産しています。

市場の課題:

市場の成長を妨げる車載LiDARの技術的限界

自動車用 LiDAR 認識システムは、実際の運用において、特に悪環境条件下では重大な制限に直面します。 SAE の技術調査によると、雨、雪、または曇りの天候で動作すると、LiDAR センサーの性能は静的物体では平均 13.88 %、動的物体では 16.16 % 低下し、天候が検出精度をいかに損なう可能性があるかを浮き彫りにしています。

さらに、自動車用 LiDAR は、周囲光による干渉、マルチパス反射、オクルージョン、および長距離または低反射率のシナリオでの S/N 比の制限を受けやすくなります。このような変動に対処するために、SAE International は、LiDAR 物体検出パフォーマンスを均一に評価するための標準化された方法とテスト手順を開発することを目的としたアクティブ セーフティ システム LiDAR パフォーマンス タスクフォースを結成しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

テクノロジー別

機械式LiDARの信頼性がセグメントの成長に貢献

技術に基づいて、市場は機械式LiDARとソリッドステートLiDARに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

機械式 LiDAR セグメントは、広い視野 (FOV)、360 度の完全なスキャン範囲、堅牢な範囲、高い点群密度を実現する成熟した実証済みのテクノロジーであるため、市場を支配し続けています。初期の自動運転車やADASの実装の多くは、周囲全体を確実にスキャンする機械式LiDAR(回転するLiDARユニットなど)に依存していましたが、これは高速運転や複雑な都市環境にとって重要です。センサー フュージョンおよび自律認識システムに関する調査によると、機械式 LiDAR は、その欠点 (可動部品、高コスト、摩耗など) にもかかわらず、「最も人気のある長距離環境センサー」として認識されています。 多くの認証や性能ベンチマークは機械式 LiDAR アーキテクチャを使用して開発されているため、ソリッドステートや MEMS LiDAR などの代替テクノロジーを導入すると、現実世界のさまざまな条件下で既存の性能期待を満たす上で多くのハードルに直面します。その結果、OEM と Tier-1 サプライヤーは、初期の自律システムを設計する際に、機械式 LiDAR の既知の信頼性を好む傾向があります。

ソリッドステート LiDAR は、そのコスト効率、コンパクトな設計、および自動車および産業用途での採用の増加により、堅調な成長を記録すると予想されています。この分野は、高性能センシング ソリューションに対する需要の高まりによっても加速されています。

範囲別

最適なバランスとコスト比により中距離(50~150m)セグメントの成長を促進

射程に関しては、市場は短距離 (≤50 m)、中距離 (50 ~ 150 m)、長距離 (>150 m) に分類されます。

中距離 (50~150 メートル) セグメントは 2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントが 38.7% のシェアを獲得すると予想されます。このセグメントは、航続距離、コスト、解像度、実用的な車両アプリケーションの要件の間で最適なバランスを実現しているため、多くの車載用 LiDAR 導入をリードしています。ほとんどの車両が稼働する都市部および郊外の運転シナリオでは、LiDAR は常に (高速道路のシナリオのように) はるか先を監視する必要はありませんが、安全な意思決定、ブレーキ、操作を可能にするために、数十メートル離れた障害物、歩行者、車両を確実に検出する必要があります。したがって、50 ~ 150 m の帯域は、超長距離システムの費用、サイズ、複雑さを回避しながら、現実世界のほとんどの ADAS および条件付き自律タスクに十分なカバレッジを提供します。さらに、多くの OEM および ADAS 標準は、このスイート スポット範囲を中心に設計されているため、中距離の LiDAR センサーは、よりコスト効率よく必要な仕様を達成する傾向があります。

例えば:

- VanJee WLR-760 - 中距離から長距離のセンシング設定で使用できるハイライン自動車グレード LiDAR (192 ライン)。長距離 (>150 m) セグメントは、大幅な技術進歩と商用車および乗用車にわたる用途の拡大に支えられ、14.3% という堅調な CAGR が見込まれています。

車種別

乗用車セグメントの成長を促進する先進技術への需要の高まり。

車両タイプに基づいて、市場は乗用車と商用車に分類されます。

OEM各社がLiDARを標準または幅広いオプションのハードウェアとして量販EVや先進のADAS搭載モデルに統合し始めており、ニッチなロボタクシーや商用車よりもはるかに大きな台数を推進しているため、乗用車セグメントが市場を支配することになるだろう。乗用車セグメントは、世界最大の車両販売台数と、より高レベルの運転支援 (および安全/自動運転機能の OEM マーケティング) に対する需要の高まりを兼ね備えています。中国の量産メーカー(BYD、Li Auto、およびいくつかの Tier-1 企業)はすでに LiDAR を大規模に出荷しており、価格を押し下げて幅広い採用を可能にしています。その結果、現在出荷されているLiDARユニットの大部分を乗用車が占めており、今後10年間を通じてLiDAR収益の主な成長原動力であり続けると予測されている。

- インド自動車工業会(SIAM)によると、2024~25年度のインドの乗用車(PV)国内販売台数は過去最高の430万台に達し、2023~24年度比2%の成長を記録した。

商用車市場は、堅調な経済活動、eコマース物流、および艦隊の近代化に対する政府の支援政策。

販売チャネル別

セグメントの成長を促進するための安全機能の強化に対する OEM の取り組みの強化

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。

OEM は、車両の設計、厳格な安全要件、長い製品ライフサイクルに深く関与しているため、市場を支配する態勢が整っています。この優位性は業界の生産動向によって強化されています。

- OICA によると、2024 年の世界の自動車生産台数は 9,250 万台に達し、自動車生産台数の毎年の増加パターンが続いています。

アフターマーケット分野のプレーヤーはADAS機能の提供にますます注力しており、それによって間接的に自動車用LiDARの拡大を促進するため、アフターマーケットセグメントは大幅な成長を遂げると予想されています。

自動車用LiDAR市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

アジア太平洋地域は、世界の自動車生産における圧倒的な役割に支えられ、2024年の自動車用LiDAR市場で圧倒的なシェアを保持し、その価値は12億4,000万ドルに達しました。 OICAのデータによると、アジアは2024年においても世界最大の自動車生産地域であり、世界の自動車生産台数の約59%を占めている。たとえば、OICA によると、2024 年にはアジア太平洋地域が総自動車販売台数の 5,490 万台を占めました。車両生産台数の増加は、この地域の LIDAR 市場を間接的に押し上げています。中国は自動運転車の需要の高まりにより、アジア太平洋市場を支配すると予想されている。

ヨーロッパと北米

ヨーロッパや北米などの他の地域でも、今後数年間で顕著な成長が見込まれると予想されます。北米の自動車用LiDAR市場は、先進運転支援システム(adas)と自動運転車プログラムの積極的な採用により、優位に立つと予想されています。米国は、高度な機能と道路および車両の安全性の強化に対する需要の高まりにより、北米地域をリードすると予想されています。

ヨーロッパは、特に高級車や安全性の高い車両セグメントが牽引し、着実な進歩を続けています。この成長は、政府の厳しい規制と大規模な公共インフラ投資によってさらに加速されています。

世界のその他の地域

予測期間中、ラテンアメリカ、中東、アフリカ地域を含む世界のその他の地域では、自動車用LiDAR市場は緩やかな成長を遂げるでしょう。主な成長原動力は自動車の生産と販売の増加であり、特に新興国では可処分所得の増加と電動化と高級車への段階的な移行が先進の安全性と運転支援システムへの需要を生み出しています。

競争環境

主要な業界プレーヤー:

業界参加者は業界の多様なニーズを満たすための戦略的パートナーシップに注力

市場は非常に競争が激しく細分化されており、多数の新興企業、専門のLiDAR技術プロバイダー、確立された自動車サプライヤーがすべて自動車メーカーとのパートナーシップを求めて競い合っています。多くの企業が、機械式、ソリッドステート、MEMS、フラッシュ LiDAR など、さまざまな LiDAR テクノロジーを提供しており、それぞれが異なるユースケース (ADAS、自動運転、マッピングなど) に適しています。

Luminar と Innoviz は、ボルボ、メルセデスベンツ、BMW などの世界的ブランドとの OEM 生産契約の確保で際立っており、ヴァレオとコンチネンタルは、ティア 1 サプライヤーとしての地位と量産における実証済みの信頼性から恩恵を受けています。一方、Hesai や RoboSense などの中国企業は、コスト効率の高い大量生産で優位に立っており、Aeva や Ouster などの企業は、市場範囲を拡大する高度なセンサー アーキテクチャや合併を主導しています。全体として、この市場における優位性は、最先端のテクノロジー、OEM 統合、コスト効率、および大規模な生産能力に由来しています。

主要な自動車用LiDAR企業のリスト:

- ルミナーテクノロジーズ株式会社(私たち。)

- ヴァレオ S.A.(フランス)

- Innoviz Technologies Ltd。 (イスラエル)

- コンチネンタルAG(ドイツ)

- アエバ・テクノロジーズ株式会社(私たち。)

- Ouster, Inc.(米国)(Velodyne LiDARと合併)

- 河西テクノロジー株式会社(中国)

- RoboSense (Suteng Innovation Technology Co., Ltd.) (中国)

- クアナジー・システムズ社(米国)

- セプトン社(米国)

主要な業界の発展:

- 2025 年 5 月:高性能の自動車グレードの LiDAR センサーと認識ソフトウェアの大手 Tier 1 サプライヤーである Innoviz Technologies Ltd. は、フォルクスワーゲン Autonomous Mobility との協力関係の拡大を発表しました。このパートナーシップは、InnovizTwo LiDAR ユニットの ID への統合を加速することを目的としています。 Buzz AD、フォルクスワーゲンのレベル 4 自動運転シャトル。

- 2025 年 4 月:メルセデス・ベンツは、Luminar Technologiesと共同開発し、Luminarの最新のLiDARシステムを将来の車両モデルに統合する新たな契約を締結しました。ドイツの自動車大手との提携は、世界中の自動車メーカーがより安全な自動運転車の開発に向けた取り組みを加速している中で、Luminar がより小型でより効率的な Halo LiDAR センサーに関わる初めての契約を締結したことを意味します。

- 2024 年 12 月:次世代センシングおよび知覚テクノロジーのリーディングカンパニーである Aeva は、ラスベガスで開催される CES 2025 への参加を発表しました。イベント中、Aeva は自動車アプリケーション向けに設計された新しい高解像度 4D 長距離 LiDAR センサーを発表およびデモンストレーションします。同社はまた、Aeva の 4D LiDAR テクノロジーを搭載した Torc の自動運転型 Freightliner Cascadia 商用車のプレビューを発表し、新しい車内 LiDAR コラボレーションを強調しました。

- 2024 年 4 月:世界をリードするモビリティ技術サプライヤーであるマレリと自動車用LiDARの世界的リーダーであるHesai Groupは、マレリの先進的なヘッドランプ設計とHesaiの次世代LiDAR技術を組み合わせるコラボレーションを発表した。

- 2024 年 3 月:ステランティス N.V. のコーポレートベンチャー部門であるステランティス ベンチャーズは、新世代の高性能 LiDAR (光検出および測距) センシング技術を開発する会社である SteerLight への投資を発表しました。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。自動車用LiDAR市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 研究期間 | 2021-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026年から2034年までのCAGRは12.62% |

| ユニット | 価値(10億米ドル) |

| テクノロジー別 |

|

| 範囲別 |

|

| 車種別 |

|

| 販売チャネル別 |

|

| 地理別 |

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界の市場価値は2025年に41億6,000万米ドルに達し、2034年までに120億7,000万米ドルに達すると予測されている。

2025年には市場価値は16億2000万米ドルに達した。

市場は予測期間(2026〜2034年)中に12.62%のCAGRを示すことが予想されます。

機械式 LiDAR セグメントは技術的に市場をリードしています。

市場を牽引する主な要因は、消費者と規制当局が車両の安全性を重視するようになったことです。

Luminar Technologies, Inc. (米国)、Valeo S.A. (フランス)、Innoviz Technologies Ltd. (イスラエル)、Continental AG (ドイツ)、および Aeva Technologies, Inc. は、市場の著名なプレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。